CORUM EURION

- Type : SCPI de Rendement

- Secteur : Bureau

- Capital : Variable

- Création : 2020

- Prix d’une part : 215 €

- Valeur de reconstitution : 222.55 €

- Capitalisation : 1148.2 M€

- Délais de jouissance : 6 mois

- Minimum de souscription: 215 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 100%

- RAN : 0 jours

Notre avis sur CORUM Eurion : la SCPI responsable

Si vous souhaitez investir en SCPI, les placements pierre papier de la société CORUM L’Epargne méritent d’être considérés. Mais parmi les 3 SCPI de ce groupe, il est possible que votre cœur balance, et qu’une rapide analyse pour guider votre choix. C’est ce que nous tâchons de faire dans cet avis sur la SCPI CORUM Eurion.

Stratégie de CORUM Eurion

CORUM Eurion est la SCPI plus récente de la gamme CORUM L’Épargne. Elle a été lancée en 2020, en pleine pandémie, un contexte de marché encore jamais vu mais créateur d’opportunités. En effet, CORUM Eurion est composée à 96% de bureaux, qui n’avaient plus vraiment la cote suite aux confinements et la généralisation du télétravail…

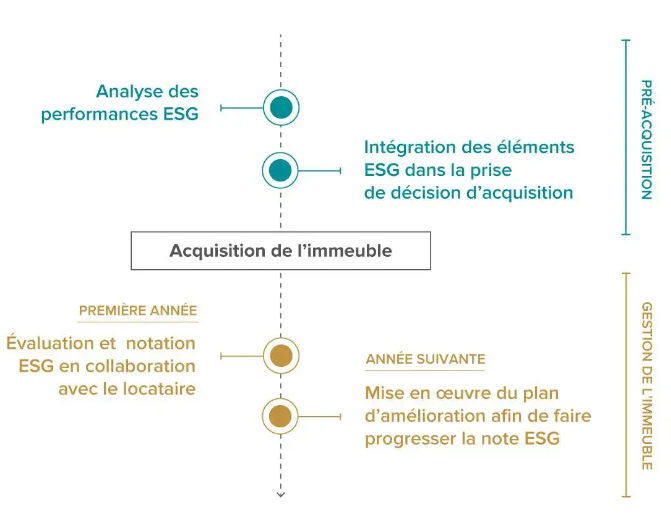

La SCPI est investie entièrement en zone euro et fut la première à obtenir le label ISR (Investissement Socialement Responsable) créé par le Ministère de l’économie, des finances et de la relance. Ainsi, elle a mis en place une stratégie visant à améliorer son score ESG (critères Environnementaux, Sociaux et de Gouvernance), avant et après l’acquisition d’immeubles.

Depuis, on peut dire que les SCPI labellisées ISR pullulent sur le marché… Nous en comptons a minima une trentaine, parmi la centaine de SCPI actives actuellement.

✅ Les biens immobiliers de CORUM Eurion sont loués à plus de 100 % ! On parle ici d’un Taux d’Occupation Financier de 100,1% à fin 2023. Ce taux correspond aux loyers facturés rapportés au total théorique des loyers qui seraient facturés si l’intégralité des immeubles était louée.

Les immeubles de la SCPI sont loués par 74 locataires, sélectionnés à la fois pour leur fiabilité mais également pour leur engagement à atteindre les objectifs ESG de CORUM Eurion. Leurs baux sont d’une durée longue, supérieure à 7 années en moyenne. Cela permet d’avoir de la visibilité sur la performance et d’être rassuré quant à son maintien dans les années à venir.

la SCPI CORUM Eurion communique également des informations sur ses performances ESG

Frais et rendements de CORUM Eurion

Le minimum d’investissement de la SCPI CORUM Eurion est toujours de 1 part, soit 215 € (frais et commission de souscription de 12 % TTC inclus).

➡️ Les frais à retenir de la SCPI CORUM Origin sont :

- Les frais de souscription : 12 % TTI du prix de la part.

- Les commissions de gestion : 13,2 % TTC des loyers encaissés.

- Les commissions de cession de parts : 0 €.

✅ Certes CORUM Eurion n’a que quelques années d’existence, mais elle affiche des performances plus qu’honorables pour ses début. Alors que cette SCPI ISR ambitionne d’atteindre un TRI de 4,50 % sur 10 ans, jusqu’ici elle dépasse systématiquement son objectif.

➡️ La SCPI CORUM Eurion est, à mon avis, pleine de promesses. D’ailleurs, ses bonnes performances depuis son lancement ont tendance à nous rassurer sur la pertinence de sa stratégie. De même pour le label ISR qui a pour objectif de concilier la performance financière et le développement durable.

| Année | Rendement CORUM EURION | Variation du prix CORUM EURION | Rendement moyen | Variation du prix moyenne |

|---|---|---|---|---|

| 2023 | 5.67 % | 0 % | 4.77 % | -1.95 % |

| 2022 | 6.47 % | 5 % | 4.8 % | 0.65 % |

| 2021 | 6.12 % | 2 % | 4.49 % | 0.28 % |

| 2020 | 10.4 % | 4.26 % | 1.06 % |

Cela amène quelques commentaires :

- CORUM EURION se démarque avec des rendements bien supérieurs à la moyenne du marché.

- Le prix des parts s’est globalement apprécié, on peut donc espérer ne pas avoir de mauvaises surprises à l’avenir.

- Toutefois, avec seulement 4 années à son actif, il est difficile de dire si les performances futures resteront dans la même lignée.

Le patrimoine de la SCPI

De notre point vue, cette SCPI devrait continuer à développer son patrimoine, lequel est concentré sur 40 biens et 74 locataires.

Voici le détail de la répartition géographique de cette SCPI :

| Zone géographique | Répartition CORUM EURION |

|---|---|

| Reste de l’Europe | 34 % |

| Irlande | 29 % |

| Pays-Bas | 21 % |

| France | 14 % |

Et voici la répartition sectorielle des biens de la SCPI :

| Secteur | Répartition |

|---|---|

| Bureaux | 80 % |

| Hôtels | 10 % |

| Industriel et logistique | 8 % |

| Commerces | 2 % |

Corum Life, pour profiter de la fiscalité de l’assurance-vie

La fiscalité des SCPI est un de leurs inconvénients. Pour pallier à ce problème, Corum a eu la bonne idée de lancer une assurance-vie qui permet d’investir dans toutes leurs SCPI, y compris donc, Corum Eurion.

En plus d’une fiscalité avantageuse, cette assurance-vie a deux avantages :

- L’absence totale de frais : cela ne vous coûtera pas plus cher d’investir depuis l’assurance-vie qu’en direct.

- Un fonds à capital garanti performant : le fonds euro de Corum Life a écrasé la concurrence en 2023 avec 4,45% de rendement !

➡️ Vous pouvez souscrire à Corum Life en ligne ici, ou en apprendre un peu plus sur ce contrat (et ses quelques défauts) dans notre analyse dédiée.

Les autres SCPI commercialisées par CORUM AM

CORUM AM est une société de gestion qui gère d’autres SCPI :

Questions fréquentes

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir.

Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À

ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est solution parmi d’autres pour investir dans ce qu’on appelle parfois la « pierre papier « .

Une SCPI à capital Fixe définit le montant de son capital dans ses statuts et celui-ci ne peut être dépassé

ou réduit (sauf en cas d’augmentation de capital). Par conséquent, le jour où vous souhaitez revendre des

parts vous devez trouver quelqu’un pour vous les racheter sur le marché secondaire, à un prix déterminé par

l’offre et la demande.

Une SCPI à capital variable peut émettre et racheter des parts. Elle peut donc animer la

liquidité des parts et vous les racheter le jour où vous souhaitez sortir. Le prix est par ailleurs fixé en

fonction de la valeur des actifs sous-jacents.

Une SCPI à capital variable procurera donc davantage de liquidités à la revente.

Les frais d’entrée sont prélevés à la souscription des parts. Ils rémunèrent la société de gestion et le

distributeur.

Par contre, si vous achetez des parts de SCPI à capital fixe sur le marché secondaire, il n’y a pas de frais

de souscription (il peut toutefois y avoir des frais d’intermédiation). Il faudra par contre s’acquitter de

droits d’enregistrement forfaitaires de 5%.

On vous dit tout sur les frais des SCPI ici (frais de souscription et frais de gestion).

Les frais de gestion sont prélevés à chaque fois que des loyers vous sont versés et ils sont proportionnels au montant des loyers.

Le taux d’occupation mesure la fraction des biens immobiliers effectivement loués (et non vacants). Une SCPI avec un bon taux d’occupation rentabilise donc bien ses actifs.

Le délai de jouissance est une période de temps pendant laquelle vous ne touchez pas les loyers suite à votre la souscription. Elle est généralement de quelques mois.

Le report à nouveau correspond à des « réserves » faites par la SCPI. Le RAN est souvent exprimé en pourcentage de l’encours ou en jours. Par exemple, une SCPI qui a 100 jours de reports à nouveau est en mesure de payer 100 jours de loyers grâce à ses réserves. Un RAN élevé est donc bon signe !

Les SCPI présentent l’avantage de dégager un rendement stable et régulier avec une prise de risque plus faible que la bourse.

Investir dans des SCPI est donc particulièrement adapté si vous avez déjà un capital constitué

et que vous souhaitez sn tirer un revenu complémentaire, par exemple à votre retraite.

Pour vous constituer un capital, investir en bourse sera probablement plus efficace,

même si l’investissement à crédit dans des SCPI sera également un bon moyen d’y parvenir.

Oui, une SCPI étant un placement immobilier, celle-ci est soumise à

l’IFI. Le montant à déclarer vous est communiqué

par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la

part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs

financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez dans une SCPI via une assurance-vie. Seule

l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

Oui, c’est possible, mais la plupart des contrats ne le permet pas. Cela dépend de l’assurance-vie et du PER (Plan d’épargne retraite), ainsi que de la SCPI.

Les entreprises peuvent placer leurs excédents de trésorerie dans des SCPI. D’ailleurs, nous leur recommandons d’investir dans l’ usufruit des SCPI. En effet, les SCPI en usufruit sont particulièrement intéressantes d’un point de vue fiscal : l’amortissement du placement vient diminuer la base imposable de l’entreprise et ainsi booster le rendement net de l’investissement.

Laisser un commentaire