Investir avec des ETF, c’est la solution idéale à bien des égards : simplicité, diversification, frais réduits. Tout ça est vrai… à condition de choisir les bons ETF !

Car derrière ces trois initiales, se cachent des milliers de produits différents et tous ne se valent pas. Or, un mauvais choix d’ETF peut compromettre votre stratégie d’investissement !

➡️ Dans cet article, je passe en revue les critères pour bien choisir un ETF. Je précise aussi lesquels sont vraiment importants et lesquels sont secondaires.

1 – Choisir un ETF, c’est d’abord choisir un indice de référence

Un ETF (Exchange Traded Fund) a pour objectif de répliquer la performance d’un indice boursier. On parle d’indice de référence. Cela peut être, par exemple :

- le CAC 40, pour un ETF d’actions françaises ;

- ou le S&P 500, pour un ETF d’actions américaines.

➡️ Vous devez donc avoir en tête cette règle d’or : 99% de la décision revient au choix de l’indice. Si vous vous trompez d’indice… vous vous trompez d’ETF !

Or, parfois, les indices peuvent être assez trompeurs. Par exemple, l’ETF iShares S&P 500 Industrials Sector UCITS ETF, n’investit pas dans les 500 entreprises du S&P 500 mais seulement dans les entreprises industrielles. Il est donc important de bien savoir décrypter le nom d’un ETF. Exemple en image :

Le point central n’est donc pas l’ETF en lui-même, mais l’indice qu’il réplique. C’est ce qui va déterminer ce dans quoi vous allez investir in fine.

Voici mes conseils pour bien choisir l’indice de référence de votre ETF :

- Privilégiez la diversification large : par exemple, privilégiez l’EuroStoxx 600 à l’EuroStoxx 50. Ces deux indices couvrent la même zone géographique, mais l’un a plus d’action que l’autre. Cette diversification réduit les risques.

- Méfiez-vous des indices sectoriels (surtout si vous débutez) : investir uniquement dans l’IA ou les semiconducteurs peut paraître sexy, mais c’est aussi prendre plus de risques. Je pense notamment au risque de bulle qui est prégnant pour les secteurs « à la mode ».

- Évitez les doublons inutiles : beaucoup de débutants achètent, par exemple, un ETF S&P 500 (500 plus grosses entreprises US) et un ETF Nasdaq 100 (100 valeurs technologiques US) pensant diversifier. En fait, ils créent une surexposition aux géants de la tech (Apple, Microsoft, Nvidia) qui sont très représentés dans les deux indices. Soyez-en conscients avant de multiplier les lignes.

Le choix de vos ETF doit aussi être conduit par le niveau risque que vous êtes prêt à supporter. Pour réduire le risque, vous pouvez notamment vous orienter vers des ETF obligataires et des ETF monétaires. J’explique notamment dans ma formation comment combiner intelligemment les ETF pour construire un portefeuille adapté à son âge et son objectif.

2 – Choisir un ETF éligible à votre en enveloppe fiscale

Tous les ETF ne sont pas tous accessibles partout.

Selon votre enveloppe fiscale, vous n’aurez pas accès aux mêmes ETF :

- Dans le compte-titres ordinaire : c’est la liberté totale. Théoriquement, vous avez accès à tous les ETF cotés. Du moins ceux autorisés aux particuliers français (cela exclut certains ETF bitcoins par exemple).

- Dans le PEA (Plan d’Épargne en Actions) : l’univers est beaucoup plus restreint. Normalement, le PEA est limité aux actions européennes. Mais il permet tout de même d’investir dans le monde entier grâce à la magie de la réplication synthétique.

- Dans l’assurance-vie et le PER : ici, vous êtes complètement dépendant du catalogue d’ETF choisi par votre assureur. D’ailleurs, beaucoup de contrats ne permettent pas d’investir dans des ETF et les assurances-vie les mieux fournies ont une gamme d’une centaine d’ETF environ.

➡️ Votre stratégie est donc intimement liée au choix de vos enveloppes fiscales et, pour bien optimiser vos placements, il est généralement nécessaire de combiner plusieurs enveloppes fiscales.

Notez que tous les courtiers ne donnent pas accès à la même quantité d’ETF. C’est, bien sûr, vrai dans le cas de l’assurance-vie et du PER, mais c’est aussi vrai dans le compte-titres et le PEA. Voici les courtiers que je recommande pour un maximum de choix :

3 – Vérifiez la politique de distribution de l’ETF

Un ETF peut gérer les dividendes versés par les entreprises de deux manières :

- ETF Distribuant (Dist) : l’ETF vous verse les dividendes sur votre compte espèces, généralement une fois par trimestre ou une fois par une fois par an.

- ETF Capitalisant (Acc) : l’ETF réinvestit automatiquement les dividendes au sein de l’ETF, augmentant ainsi mécaniquement la valeur de votre part.

➡️ Pourquoi privilégier les ETF capitalisant ?

Dans la plupart des cas, ma recommandation est de choisir un ETF capitalisant, pour trois raisons :

- Vous évitez le cash « oisif » : s’ils ne sont pas réinvestis, les dividendes restent sur votre compte et ne « travaillent » pas tant que vous ne les réinvestissez pas manuellement.

- Vous évitez des frais de transaction : chaque réinvestissement manuel va engendrer des frais de courtage qu’un ETF capitalisant vous évite.

- Vous décalez l’imposition (dans le compte titres) : dans le compte-titres, un dividende est soumis à la flat tax l’année de son détachement.

Bref, un ETF capitalisant c’est mieux et c’est plus simple, alors ne vous privez pas !

Il n’y a guère que dans l’assurance vie ou le PER où la distribution de dividendes n’est pas très gênante parce que l’assureur réinvestit les dividendes de manière automatique.

4 – Minimisez les frais de gestion de l’ETF

Les frais de gestion d’un ETF sont généralement faibles (entre 0,05 % et 0,50 %). C’est d’ailleurs un de leurs avantages par rapport aux OPCVM traditionnels. Toutefois, chaque pourcentage de frais supplémentaire est autant de performances qu’on vous retire.

Pour comparer les frais d’un ETF, recherchez la ligne “TER” (Total Expense Ratio) dans la fiche descriptive du fonds. Toute chose égale par ailleurs, préférez l’ETF avec le TER le plus faible.

⚠️ Mais attention, in fine, c’est la performance nette de frais qui nous intéresse. Mieux vaut donc payer un ETF un peu plus cher s’il a une meilleure qualité de réplication ; j’en parle juste en dessous.

5 – La qualité de réplication

❌ Dans la pratique, tous les ETF ne répliquent pas leur indice de référence avec la même précision.

D’ailleurs, certains gestionnaires d’ETF ont quelques techniques pour améliorer la performance de leur fonds :

- le prêt de titres,

- l’optimisation fiscale,

- ou encore l’arbitrage indiciel.

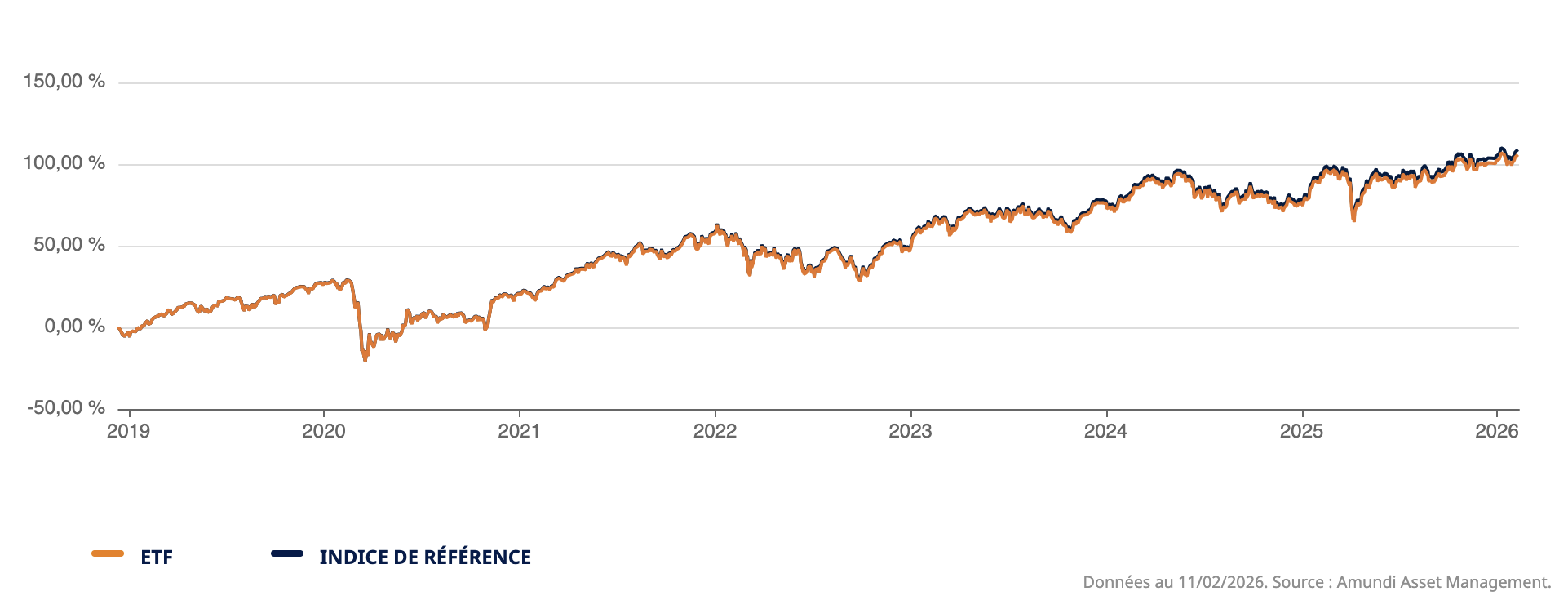

Il n’est pas nécessaire de maîtriser ce jargon. Ce qui importe c’est de regarder la tacking difference de l’ETF, c’est-à-dire, la différence entre la performance de l’ETF et celle de l’indice de référence.

Par exemple, sur le graphique suivant, la tracking difference entre l’ETF (courbe orange) et l’indice de référence (courbe bleue) est très faible.

Certains commentateurs conseillent aussi de regarder la “tracking error”. Or, la tracking error est une mesure de l’écart type quotidien entre l’ETF et son indice de référence. Cela n’a donc pas beaucoup d’importance pour un investisseur de long terme.

6 – Le prix de la part de l’ETF

Le prix d’une part d’un ETF vous indique la valeur minimale que vous pouvez investir sur cet ETF. Les fournisseurs d’ETF parlent de NAV (pour net asset value).

➡️ En quoi le prix de la part d’un ETF est-il important ?

Si vous avez un petit montant à investir, un ETF avec un prix de part élevé peut vous bloquer.

Supposons par exemple que vous ayez 300 € à investir tous les mois :

- Un ETF dont la part vaut 350 € vous est inaccessible ;

- Un ETF dont la part vaut 19 € vous permet d’investir 285 €.

Résultat : plus la part de l’ETF sera faible, et plus cela sera pratique !

Notez que certains courtiers en bourse permettent d’acheter des fractions d’actions et d’ETF. Cela résout le problème. C’est notamment le cas d’Interactive Brokers, de Bitpanda ou encore de Trade Republic.

C’est aussi un faux problème dans l’assurance-vie car l’assureur gère des fractions de parts.

7 – La devise de l’ETF (ou plutôt la couverture en devise)

Un ETF est coté en bourse dans une ou plusieurs devises. Il faut toutefois distinguer la devise de cotation de la devise du sous-jacent (les actions détenues par l’ETF) :

- Si vous achetez un ETF S&P 500 coté en euros, mais que les actions sous-jacentes sont en Dollars, vous êtes exposé aux variations de l’Euro face au Dollar.

- Le « Hedge » (couverture) pratiqué par certains ETF vous permet alors de neutraliser l’évolution du dollar par rapport à l’euro. Cette couverture en devise vous permet de capter la “vraie” performance du S&P 500 sans impact du taux de change.

Notez que la devise en elle-même n’est pas très importante. Vous pouvez acheter un ETF coté en euros ou en dollars, cela n’a pas d’effet (si ce n’est que votre courtier peut prélever des frais de change lors de la transaction).

En revanche, la couverture en devise peut avoir son importance puisqu’elle change la performance perçue in fine. Ces ETF sont identifiables par le mot “hedge” ou “hedged”. Notez ausssi que les ETF “hedgés” entraînent un surcoût.

Pour un investisseur long terme, la couverture de change est souvent jugée inutile et coûteuse, car les devises ont tendance à s’équilibrer sur des décennies. En revanche, si vous investissez à court terme dans des ETF obligataires, par exemple, c’est un critère important.

8 – Les autres critères (moins importants) pour choisir votre ETF

Certains critères font l’objet de longs débats mais impactent peu l’épargnant qui débute.

ETF Physique vs ETF Synthétique

Il existe deux méthodes pour répliquer la performance d’un indice boursier :

- La réplication physique : l’ETF détient réellement les actions.

- La réplication synthétique : l’ETF utilise un contrat financier (swap) pour obtenir la performance de l’indice. Certains y voient un risque associé à la contrepartie du swap, laquelle est souvent une banque d’investissement.

Bien que la réplication physique paraisse plus « rassurante », le risque de contrepartie de l’ETF synthétique est très encadré par les régulateurs européens agissant la norme UCITS et, en réalité, ce risque ne porte que sur une fraction très réduite de l’encours du fonds.

Notez d’ailleurs que la réplication synthétique est souvent nécessaire pour avoir accès à certains ETF au sein du PEA.

Encours sous gestion et liquidité de l’ETF

On recommande souvent d’éviter les ETF avec moins de 100 millions d’euros d’encours. Pour trois raisons :

- Risque de fermeture : si l’ETF n’est pas un succès commercial pour l’émetteur, il peut être fermé ou fusionné (vous récupérez vos fonds, mais c’est contraignant).

- Spread (« cart achat-vente) : moins il y a d’échanges, plus l’écart de prix peut être élevé.

- Liquidité : sur un petit fonds il y a moins de volume d’échange et donc moins de liquidité. Si vous avez un gros montant à acheter (ou à vendre), vous pouvez dégrader le prix d’achat (ou de vente).

On peut toutefois relativiser ce dernier point puisque la liquidité d’un ETF est en grande partie apportée par des market makers partenaires des places boursières ou du fournisseur d’ETF lui-même.

Un dernier conseil pour la route

Rappelez-vous que le plus important lorsque vous choisissez un ETF, c’est de choisir le bon indice ! Le reste ne fera pas de très grosses différences et il n’est pas obligatoire de passer des heures à comparer des « pouièmes » de frais et de performance. C’est d’ailleurs un des avantages des fonds indiciels par rapport aux fonds en gestion active : ne pas choisir “le meilleur” n’a pas de conséquences catastrophiques.

🚨 En revanche, il est important de construire un portefeuille d’ETF qui soit cohérent avec vos objectifs : comment combiner intelligemment des ETF pour maîtriser les risques ? Comment réagir en cas de crises ? Et quels ETF choisir pour surperformer ?

Ces questions sont bien plus importantes que 0,05% de frais de gestion. Elles sont le point de départ de votre stratégie d’investissement. Vous voulez bien faire les choses ? Je vous explique comment bâtir une stratégie durable et performante ici.

Questions fréquentes

Un ETF (Exchange Traded Fund) est un fonds coté en bourse. Le plus souvent, un ETF réplique la performance d’un indice comme le CAC 40 ou le S&P 500. Vous pouvez investir dans un ETF en achetant des parts de la manière que vous le faites pour acheter des actions.

Les ETF permettent de diversifier facilement votre portefeuille, avec des frais réduits et une grande transparence sur la méthode de gestion. Puisqu’ils sont cotés en bourse, c’est aussi aussi pratique et rapide d’y investir.

Il n’existe pas de “meilleur ETF” universel. Bien choisir un ETF dépend de vos objectifs, de votre horizon d’investissement, et de votre capacité à prendre des risques. Toutefois, des ETF certains ETF ont généralement une place prédominante dans un portefeuille d’ETF intelligemment construit. C’est notamment le cas des ETF MSCI World et des ETF Emerging Markets.

Oui, il est bien sûr possible d’investir dans une ETF depuis un PEA. Il faut toutefois que l’ETF soit éligible au PEA ce qui est rarement le cas. Retrouvez les meilleurs ETF éligibles au PEA ici !

Le risque d’un ETF dépend de son indice de référence (et donc des actifs sous-jacents). Un ETF en actions est plus volatil qu’un ETF obligataire. Quant aux ETF monétaires ils sont sans risques.

Un horizon long autorise à prendre davantage de risques. À partir d’un horizon de 15 ans, on peut se permettre de n’investir qu’avec des ETF actions. En revanche, sur des horizons plus courts, il est nécessaire de réduire le risque de votre portefeuille avec d’autres ETF.