C’est désormais acté : le livret A est en perte d’intérêts en 2026. Dans tous les sens du terme… En effet, avec seulement 1,50% de rémunération, même son absence de fiscalité ne suffit plus à le rendre attractif.

➡️ Heureusement, il existe d’autres solutions pour votre épargne prudente en 2026. Voyons ensemble les meilleures.

Un contexte défavorable pour les livrets réglementés

À partir du 1er février 2026, le taux de rémunération du livret A va passer de 1,70% à 1,50%, nets de fiscalité. Comment expliquer cette baisse ?

Une inflation en forte baisse

Le taux du livret A est fixé par l’État, selon une formule prenant en compte principalement deux facteurs : l’inflation et les moyennes sur 6 mois des taux interbancaires (€STR / EONIA historiquement). Ces taux dépendent directement de la politique monétaire de la Banque Centrale Européenne (BCE).

Et selon la Banque de France, l’inflation en France a été de seulement 0,90% en 2025. De même, elle devrait se stabiliser en 2026, pour remonter vers 1,30% seulement à partir de 2027. Mais ce ne sont que des suppositions.

Des taux obligataires au plus bas depuis 2022

L’autre point déterminant concerne la stabilisation des taux obligataires. En effet, la BCE fixe les taux d’emprunt court terme au niveau de la zone euro. C’est un de ses outils principaux pour contenir l’inflation.

Ainsi, en janvier 2026, le taux de refinancement principal est de 2,15 %, le taux de dépôt s’établit à 2,00 % et le taux de prêt marginal à 2,40 %. Ce sont les mêmes taux depuis juin 2025.

Ces taux, définis par la BCE dans le cadre de sa politique monétaire, influencent les conditions de crédit pour les ménages et les entreprises. De même, ils ont un impact sur les taux d’intérêt à court terme et donc sur différents supports : fonds monétaires, comptes à terme ou encore les comptes sur livret.

Instabilité politique et volatilité

Alors que l’investissement en Bourse est le placement le plus rentable à long terme, il n’offre aucune garantie du capital. De plus, l’instabilité politique actuelle créée beaucoup de volatilité sur les marchés boursiers.

Logiquement, cela pousse les épargnants les plus prudents ou ayant des projets à court terme vers des placements sans risque. Comme le livret A ou le LDDS.

Néanmoins, il existe désormais de nombreuses solutions sécurisées, potentiellement plus rentables que ces livrets réglementés. J’en ai sélectionné trois pour vous. 👇

Quelle solution prudente pour votre épargne ?

🔎 Voici mes recommandations pour investir de manière prudente en 2026.

Les comptes sur livret (CSL) : pour la disponibilité

Contrairement aux livrets réglementés que sont le livret A et le LDDS, les CSL sont fiscalisés. Autrement dit, les intérêts générés par ces livrets sont soumis à la “nouvelle” flat tax de 31,40% (12,80% d’impôts et 18,60% de prélèvements sociaux).

Actuellement, il faut trouver un placement offrant 2,20% d’intérêts minimum pour faire mieux que le livret A à 1,50% en 2026, après impôts.

✅ Mais fiscalité mise à part, les comptes sur livrets ont quelques avantages :

- Ils peuvent bénéficier de taux boostés.

- Leurs plafonds de versements sont quasiment illimités (plusieurs millions d’euros).

- Vous bénéficiez d’une garantie des dépôts de 100k€ par établissement bancaire.

- Votre épargne reste disponible à tout moment.

- Vous pouvez en ouvrir autant que vous le souhaitez.

➡️ Pour en savoir plus, consultez notre comparatif des meilleurs livrets.

❌ Toutefois, vu la baisse des taux de la BCE, il n’est pas si facile aujourd’hui de trouver un CSL vraiment performant. Surtout que les taux boostés sont temporaires, sur quelques mois seulement.

Les comptes à terme : pour verrouiller un taux

Autre alternative ou complément aux livrets : le compte à terme. Il vous permet d’obtenir un taux d’intérêt connu à l’avance, sur une période donnée. C’est donc une bonne solution pour “verrouiller” un taux intéressant. Consultez notre comparatif des meilleurs comptes à terme pour voir les taux actuels.

🚨 Mais en contrepartie, votre épargne est bloquée. Et si jamais vous avez besoin de la récupérer, vous n’obtiendrez pas le taux d’intérêt prévu. Voire, vous aurez des indemnités à payer (frais de sortie anticipée, indemnité forfaitaire, etc…). Enfin, les intérêts des comptes à terme sont également fiscalisés et influencés par les taux directeurs de la BCE.

Le fonds euro : la solution qui coche toutes les cases

Alors comment remplacer les livrets réglementés en alliant disponibilité, sécurité et rendements intéressants ? Ma réponse : le fonds euro de l’assurance vie.

💡 En effet, le fonds euro cumule les avantages :

- Vos fonds sont garantis à hauteur de 70 000€ par assureur (hors frais).

- Et vous pouvez avoir autant d’assurances-vie que vous le souhaitez.

- Les versements sur le fonds euro ne sont pas plafonnés légalement.

- Votre épargne reste disponible à tout moment.

- Vous profitez d’une fiscalité avantageuse : flat tax à 30% avant 8 ans (pas de hausse de la CSG pour l’assurance-vie en 2026). Et abattement de 4600€ par an ensuite (Cf. la fiscalité de l’assurance vie).

✅ Bref, c’est selon moi une approche intéressante pour votre épargne prudente en 2026. Même si le risque zéro n’existe pas car il subsiste un risque de perte en capital lié à la solvabilité de l’assureur.

Le plan B au livret A de Mon Petit Placement

Mon Petit Placement (MPP) est une fintech française lancée en 2017 avec l’envie de démocratiser l’investissement, tout en conservant l’humain au cœur sa stratégie. En effet, un conseiller vous accompagne dès la souscription. Et ensuite, tout au long de la vie de votre investissement.

À l’origine, Mon Petit Placement vous permettait uniquement d’investir via une assurance-vie en gestion libre conseillée. En fonction de votre profil d’investisseur, MPP vous proposait des portefeuilles avec différents niveaux de risques. Mais MPP ne proposait aucun fonds euro.

En effet, l’objectif affiché était la recherche de rendement avant tout car Mon Petit Placement a la particularité de se rémunérer (en partie) via une commission de performance.

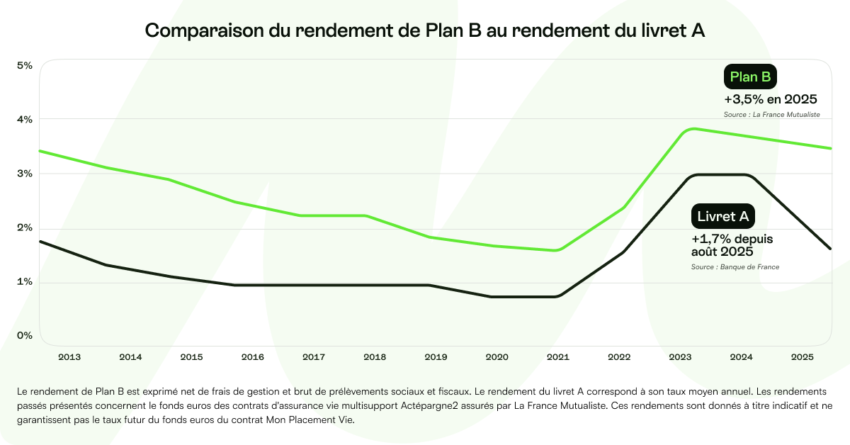

Mais depuis 2024, le Plan B de Mon Petit Placement est apparu. C’est un portefeuille 100% fonds euros particulièrement intéressante si vous recherchez un complément au livret A.

En effet, même si les performances passées ne présagent pas des performances futures, force est de constater que le Plan B et son fonds euros ont eu des rendements au-dessus de la moyenne.

En 2025, le rendement net de frais (mais brut de fiscalité) était de 3,50% (Source : Mon Petit Placement). Ce qui fait 2,45% nets de fiscalité (flat tax de 30%) si vous retirez vos fonds avant 8 ans. Et 2,90% si votre contrat est arrivé à maturité. Cette performance est notamment possible grâce à la part d’investissement immobilier au sein de ce fonds euro, à hauteur de 15%.

🚨 Mais surtout, vous pouvez bénéficier d’un bonus de +1,50% net sur l’année 2026 (sous conditions), avec un objectif de rendement de 5%. Ce taux n’est pas garanti ou contractuel.

Pour en profiter, vous avez jusqu’au 30/06/2026. Cliquez ici pour avoir toutes les informations sur cette offre promotionnelle.

Bonus de +1,50% sur le fonds euro

Conclusion : la meilleure solution d’épargne prudente en 2026 ?

Face à la perte d’intérêts des livrets réglementés et grâce à sa fiscalité inchangée, 2026 sera clairement l’année de l’assurance-vie. Et donc du fonds euro pour les épargnants prudents qui cherchent à valoriser leur épargne, en prenant un minimum de risque. Le principal risque pour un fonds euros étant une défaillance de l’assureur.

🚀 Et d’autant plus lorsque vous pouvez recevoir un bonus de rendement, comme avec le Plan B de Mon Petit Placement. Mais ce bonus n’est que temporaire, alors ne traînez pas s’il vous intéresse !

Bonus de +1,50% sur le fonds euro

Voir les mentions légales de l’offre ici.

Questions fréquentes (FAQ)

Mon Petit Placement, SAS située au 59 Rue de l’Abondance 69003 Lyon, au capital de 22 006 €, immatriculée au RCS de Lyon sous le n°831051453, est un intermédiaire en Assurance, membre de l’Anacofi-courtage (agréé par l’AMF) et immatriculée à l’ORIAS sous le numéro 17005501, http://www.orias.fr/, en qualité de Courtier d’assurance ou de réassurance (COA) et Courtier en opérations de banque et en services de paiement (COBSP). Mon Petit Placement propose des investissements en assurance-vie et en PER.

Un taux boosté du fonds euros de +1,5%** nets sur l’année 2026 qui vient – s’ajouter au taux de rendement 2026 :

Pour toute souscription et versement libre entre le 12/01/2026 et le 30/06/2026.**

Pour un montant minimum de 5000€.

Avec un investissement de 30% minimum sur des fonds en unités de compte, qui présentent un risque de perte en capital.

**Hypothèse présentée à titre indicatif en prenant le taux de Plan B en 2025, soit +3,5%, scénario non garanti et non contractuel. Les performances passées ne préjugent pas des performances futures