Le PER (Plan Épargne Retraite) a de plus en plus de succès. Et pour cause, c’est un placement qui permet de déduire vos versements de votre revenu imposable… et donc de réduire vos impôts !

Mais attention, des dizaines et des dizaines de PER sont actuellement commercialisés en France et beaucoup d’entre eux sont à éviter.

➡️ Alors quel est le meilleur PER ? Voici notre comparatif 2026 !

Les meilleurs PER : le haut du classement

Avec mon équipe, j’ai comparé plus de 70 PER, mais avant de vous dire lesquels choisir, je pense qu’il est utile que vous ayez en tête les principaux critères de sélection :

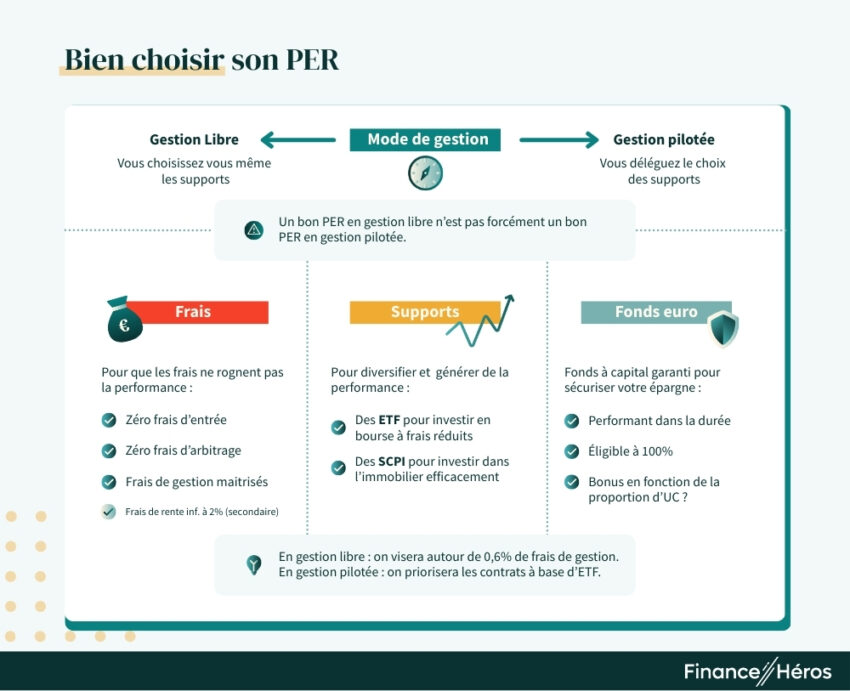

- Des frais limités : comme sur n’importe quel placement, les frais viennent en diminution des performances. Ne tombez pas dans le piège de croire qu’un PER coûteux sera de facto de meilleure qualité ; c’est tout l’inverse ! Il est donc primordial d’être vigilant sur l’ensemble des frais (frais d’entrée, de gestion, et d’arbitrage).

- La qualité du fonds en euros : à l’instar de ce qui est fait sur l’assurance-vie, le fonds en euros est le fonds à capital garanti. Et, bien entendu, c’est mieux s’il est performant ! Mais il ne faut pas non plus se focaliser uniquement sur le fonds en euros car, à mon avis, les autres supports sont plus déterminants (c’est le point suivant).

- Les supports d’investissement (appelées unités de compte): il faut voir le PER comme une enveloppe dans laquelle vous pouvez investir dans de nombreux supports boursiers ou immobiliers et ce sont eux qui permettront d’obtenir de beaux rendements sur le long terme. C’est donc important de s’assurer d’avoir un PER avec des supports diversifiés et de bonne qualité.

À cela on pourrait ajouter d’autres critères moins cruciaux mais pas non plus insignifiants : solidité de l’assureur, réactivité du service client et qualité de l’interface (j’en parle plus un peu plus bas).

⤵️ Les bases étant posées, voici mon Top 10 !

Les meilleurs PER en gestion libre (à gérer soi-même)

Ces trois premiers contrats sans frais d’entrée vous permettront de gérer vous-même votre PER. Vous pourrez choisir vos supports parmi le fonds euro (à capital garanti), les supports boursiers (via des fonds d’investissement classiques ou des ETF) et les supports immobiliers (avec des SCPI, OPCI et SCI).

Des frais compétitifs et un choix impressionant de supports !

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

100 € offerts

Un excellent PER aux frais réduits et supports diversifiés

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts !

Un PER diversifié et un bon fonds en euros

- Fonds euros : 3,30% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 500€ offerts !

Les meilleurs PER en gestion pilotée (pour déléguer)

La gestion pilotée est idéale pour les néophytes puisque vous n’avez pas à choisir vous-même les supports d’investissement ; c’est le gestionnaire qui le fait pour vous.

Tous les PER sont légalement tenus de proposer une gestion pilotée, mais toutes ne sont pas performantes, voici celles qui se distinguent dans notre comparatif :

Un PER simple et responsable !

- Fonds euros : 3,13% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

2000 € offerts (max)

Une gestion pilotée qui combine ETF et SCPI

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts (max)

Gestion pilotée la moins chère du marché

- Fonds euros : 2,50% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

Frais de gestion offerts

Une gestion pilotée sur-mesure et des frais réduits !

- Fonds euros : 1,45% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

jusqu’à 1000 € offerts

Le meilleur PER écoresponsable

Pour préparer votre retraite tout en préservant la planète, nous avons déniché le meilleur plan d’épargne retraite « vert » du marché :

Une gestion pilotée 100% ecoresponsable !

- PER sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

500 € offerts

Les meilleurs PER orientés sécurité (avec un très bon fonds en euros)

Si vous souhaitez privilégier la sécurité de votre placement, il vous faudra un fonds à capital garanti performant. Pour cela, voici les deux PER que je recommande.

⤵️ Passons désormais en revue les caractéristiques, les avantages et les inconvénients de ces PER.

Les meilleurs PER en détail

Lucya Cardif : le PER le plus polyvalent !

- Pas de frais d’entrée et d’arbitrage

- Des frais de gestion au plancher (0,5%/par an)

- Des ETF pour investir en bourse

- Des supports immobiliers

- Et même un grand nombre d’actions en direct

- On aurait juste aimé quelques supports immobiliers supplémentaires (SCPI)

En ce moment, profitez de 100 € offerts à l’ouverture d’un PER Lucya Cardif en suivant ce lien !

Lucya Cardif PER est un Plan d’épargne retraite commercialisé en exclusivité par Assurancevie.com et assuré par BNP Paris Cardif.

✅ Ce PER coche tout simplement toutes les cases :

- Les frais les plus bas du marché : zéro frais d’entrée, zéro frais d’arbitrage (mouvements internes) et seulement 0,5% de frais de gestion. On ne fait pas mieux !

- Un fonds à capital garanti très solide : avec un rendement de 2,75% en 2025, le fonds en euro de Lucya Cardif fait mieux que la moyenne (2,5%). Il est par ailleurs éligible à 100%, ce qui permet de sécuriser la totalité de votre placement si vous le souhaitez.

- La gamme de supports la plus complète du marché (plus de 2000 références) :

- Des supports efficaces et performants pour investir en bourse : le PER Lucya Cardif permet notamment d’investir avec des ETF. Un ETF est un fonds d’investissement à frais réduits qui réplique un indice boursier. Les ETF sont plus diversifiés et beaucoup moins coûteux que les supports habituellement proposés dans les PER et les assurances-vie « standards ». Sur ce point, Lucya Cardif montre donc l’exemple.

- Des supports immobiliers : ce PER propose une gamme correcte de supports immobiliers (SCPI, SCI, OPCI). Ces supports vous permettront de toucher des loyers

- Et même des actions en direct, ce qui plaira aux boursicoteurs qui pourront ainsi choisir eux-mêmes les actions dans lesquelles investir.

Bref, il n’y a pas grand chose qu’on puisse reprocher à ce PER, si ce n’est que le choix des supports immobiliers pourrait être un peu plus important à mon avis.

Avec sa très belle gamme de supports, ce PER polyvalent conviendra à tout type d’investisseur, que vous cherchiez un placement sécurisé ou, au contraire très dynamique. Il vous permettra de mettre en place une stratégie d’investissement adaptée à chaque étape : avant et après votre départ à la retraite.

Linxea Spirit : un excellent PER en gestion libre

- Pas de frais d’entrée et pas de frais d’arbitrage

- Frais de gestion au plancher (0,5%/an)

- Des ETF pour investir en bourse

- De SCPI pour investir dans l’immobilier

- Un fonds euro performant

- La garantie en capital du fonds en euros est limitée à 98%

Le PER Linxea Spirit est disponible dès 500 € de versements, profitez-en ici !

Linxea est le leader de l’épargne en ligne et il n’en fallait pas moins pour rivaliser avec le Lucya Cardif.

✅ Le PER Linxea Spirit mérite largement d’être sur le podium et on peut même parler d’une première place ex aequo. Voici pourquoi :

- Les frais sont au plancher : ni frais d’entrée, ni frais d’arbitrage, et des frais de gestion identiques à ceux de Lucya Cardif. Même les frais de rente sont au plus bas !

- Un fonds en euros performant : avec 3,13% en 2024 c’est l’un des meilleurs fonds euro du marché.

- Une très belle gamme d’ETF pour investir en bourse.

- La plus belle gamme de supports immobiliers : c’est sans doute l’un des points forts de Linxea Spirit. En tout, ce PER propose plus de 50 supports et même des SCPI sans frais d’entrée comme Iroko Zen, l’une des meilleures SCPI qui affiche un rendement de 7,31% en 2024.

Le seul petit bémol de ce PER, c’est la garantie du fonds en euros qui est de 98% là où d’autres garantissent le capital à 100%. Cela étant, ce fonds en euros géré par Spirica (filiale du Crédit Agricole) n’a jamais affiché de rendement négatif. Donc, de mon point de vue, il n’y a pas de soucis à se faire.

Il n’est pas évident de départager les PER qui trônent en haut du classement. Je vous conseille d’ailleurs d’ouvrir plusieurs contrats pour plus de diversification, pour profiter des avantages concurrentiels des uns et des autres, mais aussi de la garantie de l’État qui est de 70 000 € par PER (et par assureur).

Le e-PER d’Altaprofits : une alternative en partenariat avec Generali

- Pas de frais d’entrée et d’arbitrage

- Frais de gestion au plancher (0,5%/an)

- Des ETF pour investir en bourse

- Des actions en direct

- Des SCPI, SCI et OPCI pour investir en immobilier

- Un fonds en euros performant (3,4% en 2024)

- Des frais de gestion supplémentaires (+0,1%) sur les ETF et les actions.

- Des frais un peu élevés sur le fonds en euros.

En ce moment, il y a un bonus de +1,3% sur le fonds euro du PER d’Altaprofits, profitez en ici !

Altaprofits est un des pionniers de l’investissement en ligne. La société se lance en 1999, à une époque où l’on se connectait encore avec des modems ! Depuis, le courtier a rejoint le groupe Generali et, en 2024, il lance justement un nouveau PER en partenariat avec cet assureur.

✅ Voici ce qu’on apprécie sur ce PER :

- La qualité du fonds en euros : 3,4% de rendement en 2024 (sans contrainte d’unités de compte), ça fait partie des meilleurs rendements de notre comparatif.

- Une gamme de supports diversifiés : OPCVM, ETF, SCPI et SCI la gamme de supports est au complet.

- La possibilité d’acheter des actions en direct : avec 86 actions françaises et européennes ce PER est l’un des rares à permettre d’acheter des actions en direct ; les boursicoteurs seront servis !

- Une structure de frais plus que correcte : pas de frais d’entrée, ni de frais d’arbitrage. On regrette néanmoins qu’il faille compter sur des frais de gestion supplémentaires lorsque vous investissez en ETF et en actions (+0,1%).

Quoi qu’il en soit le PER d’Altaprofits est une excellente alternative aux deux autres PER vus plus haut. Il vous permettra également de diversifier le risque assureur avec un contrat assuré par Generali. Il est aussi plus accessible (dès 300 € de premier versement).

Le PER de Yomoni : la gestion pilotée simple et performante

- Pas de frais d’entrée et d’arbitrage

- Une gestion pilotée à base d’ETF

- Diversification possible dans l’immobilier et le private equity

- Une ergonomie simple et efficace

- De bonnes performances et un bon fonds en euros

- Pour l’immobilier, j’aurais préféré des SCPI plutôt qu’une SCI

Le PER de Yomoni est accessible dès 1000 €, profitez-en ici !

Yomoni est une plateforme spécialisée dans la gestion pilotée. Autrement dit, vous leur déléguez le choix des supports d’investissement. Votre profil de risque est calibré en ligne, à la suite de quelques questions sur votre situation financière et tout est automatisé en mode « robo-advisor« . Yomoni est d’ailleurs le leader sur ce créneau.

✅ Ce que j’aime chez eux, c’est :

- une ergonomie simple et un minimum de jargon : c’est facile et efficace, tout est fait pour vous simplifier la vie.

- une gestion pilotée à base d’ETF, ce qui permet d’être moins cher qu’une gestion pilotée classique.

- des frais réduits et pas de frais d’entrée (cf le tableau comparatif plus bas).

- des performances au rendez-vous, pouvant aller jusqu’à 20% en 2024 selon le profil et enveloppe choisie (voir toutes les performances ici) !

Yomoni permet aussi de diversifier vos investissements avec des supports immobiliers et du private equity (actions de PME non cotées en bourse). On regrette simplement que l’investissement en immobilier se fasse par l’intermédiaire d’une SCI (avec des frais de 2,3% que je juge trop élevés) plutôt que par une SCPI.

Le PER de Yomoni est un de ceux que je recommande aux investisseurs qui souhaitent un bon résultat avec un minimum d’effort !

Ramify : la gestion pilotée, les SCPI en plus

- Ni frais d’entrée ni frais d’arbitrage

- Une gestion pilotée à base d’ETF

- Des SCPI pour l’immobilier et des fonds de private equity pour diversifier

- Une ergonomie léchée

- Des performances très prometteuses

- Le fonds en euros est un peu décevant (1,5% en 2024)

À l’instar de Yomoni, Ramify est une fintech qui propose une assurance vie et un PER individuel en gestion pilotée, avec des frais très réduits.

✅ Trois atouts permettent à Ramify de se positionner dans le haut d’atteindre les meilleures positions de notre classement :

- la possibilité d’inclure des supports immobiliers (SCPI) dans la gestion pilotée (en plus des ETF), ce qui permet de diversifier le portefeuille encore davantage ;

- également la possibilité d’inclure des fonds de private equity (qui investissent dans les PME) en choisissant le portefeuille « Elite » (disponible pour 10 000 € d’investissement minimum)

- une interface très réussie, avec notamment une simulation qui permet d’optimiser la fiscalité de votre versement dans un PER et de le combiner avec une assurance vie.

Ramify s’illustre aussi par de très belles performances, notamment en 2024, avec plus de 27,24% sur le portefeuille le plus dynamique (retrouvez le détail sur leur site).

Ramify propose une gestion pilotée prometteuse grâce à de belles performances. À mon avis c’est un PER qui conviendra bien aux investisseurs sophistiqués qui souhaitent déléguer.

Notons aussi que Ramify a rapidement étendu son offre de placement avec un livret, un PEA, une assurance vie luxembourgeoise, des comptes à terme, et même des fonds d’investissement dans le non coté. De quoi bien diversifier votre patrimoine ! On vous en dit plus dans notre avis complet sur Ramify.

Le PER de Caravel : la gestion pilotée la moins chère !

- La gestion pilotée la moins chère du marché !

- Une gestion pilotée à base d’ETF

- Des SCI et une SCPI pour l’immobilier

- Une ergonomie simple et efficace

- La perf du fonds en euros es décevante

Caravel s’inscrit dans la même logique que les autres Fintech : une gestion pilotée, une interface facile à appréhender et des frais réduits, entre autres, grâce à l’utilisation d’ETF.

✅ Ce qu’on apprécie chez Caravel ce sont :

- Les frais les plus bas sur la gestion pilotée : tout compris cela vous coûtera au maximum 1,38% contre 1,60% chez les autres.

- La possibilité de créer une poche avec un fonds en euros à capital garanti (en supplément de la gestion pilotée) avec le montant que vous souhaitez.

- Et cette même possibilité avec des fonds immobiliers, en particulier l’excellente SCPI Remake Live.

Notez aussi que les fonds choisis par Caravel respectent des critères environnementaux. On regrettera simplement que la gestion soit un peu plus basique que dans d’autres gestions pilotées. On vous en dit plus dans cet avis dédié à Caravel.

Le PER de Nalo : une gestion pilotée sur mesure

- Une gestion pilotée sur mesure

- Des portefeuilles à base d’ETF

- Une ergonomie simple et efficace

- La perf du fonds en euros est décevante (1,45% en 2024)

- Pas de supports immobiliers

En ce moment, profitez de 500 € offerts chez Nalo en suivant ce lien !

Nalo est une autre fintech spécialiste de la gestion pilotée. Elle a lancé son nouveau PER en 2022 en restant fidèle à son ADN et à ce qui fait son succès :

- une gestion pilotée sur mesure et une allocation de portefeuille qui s’adapte à votre situation (âge, revenus, patrimoine, appétence au risque…) avec une infinité de profils ;

- un portefeuille composé d’ETF, à l’image de ce que fait Yomoni et Ramify afin de réduire les frais.

- des conseillers clients d’une rare qualité et une interface travaillée, très agréable.

La différence avec Yomoni réside donc essentiellement dans la personnalisation de votre portefeuille d’investissement qui sera un peu plus sophistiquée avec Nalo mais aussi des frais légèrement plus élevés.

Goodvest : la gestion pilotée écoresponsable

- Une gestion pilotée écoresponsable !

- Ni frais d’entrée, ni frais d’arbitrage

- Des frais réduits grâce aux ETF et aux fonds clean shares

- Support immobilier (SCI)

- Pas de fonds en euros

- Pas de SCPI pour l’immo (seulement une SCI écoresponsable)

Goodvest est la dernière Fintech de notre classement. Vous y trouverez aussi un PER en gestion pilotée et une ergonomie pratique et épurée.

🌱 Mais surtout, le PER de Goodvest n’investit que dans des supports ISR (socialement responsables). Si vous êtes sensible aux problématiques écologiques, c’est sans doute le PER qu’il vous faut.

✅ Goodvest a mis en place une méthodologie rigoureuse pour sélectionner les supports d’investissement de telle sorte que l’impact climatique de votre portefeuille n’excède pas 2 degrés, conformément aux Accords de Paris. Vous pouvez également choisir des portefeuilles thématisés en fonction de vos convictions, comme : la santé, l’accès à l’eau, l'emploi et la solidarité.

Malgré des frais légèrement plus élevés que les autres Fintech, Goodvest reste très raisonnable, notamment grâce à l’absence de frais d’entrée et l’utilisation de fonds dit « clean shares« , c’est-à-dire sans rétrocommission, contrairement à ce qui se fait ailleurs. On apprécie ici la probité de Goodvest qui est cohérente avec le type d’investissement qu’elle porte.

Le PER de Goodvest est celui que je recommande si vous souhaitez préparer votre retraite tout en épargnant la planète !

PER Carac : le meilleur PER pour un placement 100% garanti !

- Le fonds en euro le plus performant !

- Sans frais d’entrée et avec 14 arbitrages offerts

- La possibilité de rencontrer un conseiller en agence ou à domicile

- Pas d’ETF ni de SCPI

- Des frais de gestion plus élevés que la moyenne (0,9%)

Vous pouvez ouvrir un PER chez la Carac dès 500 € et même dès 50 € si vous programmez des versement mensuel. Profitez-en ici !

La Carac est une mutuelle spécialisée dans l’épargne et la retraite.

✅ Si nous avons retenu leur PER dans ce comparatif, c’est avant tout pour la qualité de leur fonds à capital garanti :

- avec une performance de 4% en 2024 sur le fonds en euros, c’est tout simplement le meilleur score de cette année !

- pas de frais d’entrée ;

- un fonds en euros accessible sans contrainte d’unités de compte, ce qui veut dire que vous pouvez y investir 100% de votre épargne.

Un autre avantage de la Carac vient de sa proximité. C’est, en effet, le seul acteur de ce comparatif qui permet de rencontrer un conseiller à votre domicile ou dans l’une de leurs 50 agences !

Si la Carac bat tous les records avec son fonds en euros à capital garanti, on regrette toutefois les frais de gestion plus élevés que la moyenne sur les unités de compte et un choix de supports un peu limité (pas d’ETF et de SCPI).

Le PER de la Carac est celui que je conseille pour ceux qui cherchent à placer leur épargne retraite sans aucune prise de risque !

Le PER Placement Direct : un fonds en euros boosté !

- Un fonds euros boosté, dont la performance dépend de la proportion d’unités de compte

- Pas de frais d’entrée et d’arbitrage

- Des supports variés (bourse et immobilier) pour diversifier

- Des frais de gestion un peu plus élevés que sur les meilleurs PER (0,6%/an)

Le PER Placement direct est accessible dès 500 euros, profitez-en ici !

Le PER Placement Direct est un contrat assuré par Swisslife. À l’image des PER décrits plus haut, ses frais sont faibles : zéro frais d’entrée, zéro frais d’arbitrage, et seulement 0,60% de frais de gestion (c’est toutefois 0,10% de plus que Linxea Spirit et Lucya Cardif).

✅ Surtout, ce PER a un fonds en euros remarquable : chaque année, il donne un bonus élevé à ceux qui investissent une partie conséquente de leur épargne dans des supports boursiers ou immobiliers. D’une certaine manière, c’est la garantie d’avoir un bon rendement sur la partie en euros. En 2024et 2025, vous auriez ainsi pu obtenir jusqu’à 3,45% !

Mais pour cela, il fallait tout de même investir plus de 60% dans des supports en unités de compte. Heureusement, ce PER dispose d’une belle gamme d’UC avec des ETF, d’une gamme de supports convaincante (13 SCPI et 12 SCI) et même d’actions en direct.

À mon avis, ce PER sera idéal pour ceux qui souhaitent allouer une partie conséquente de leur épargne à la bourse ou à l’immobilier et ainsi profiter, par ricochet, d’un boost sur le fonds en euros.

Si vous avez un profil prudent, privilégiez les supports immobiliers (SCPI).

Les PER recalés du podium

Parmi les PER analysés certains ratent de peu la marche du podium. C’est notamment le cas du PER de BoursoBank (ex Boursorama) dont les frais sont bas et le fonds euro performant. Toutefois, ce PER est pénalisé sur deux points :

- une gamme d’unités de compte un peu limité : 60 supports en tout contre plusieurs centaines pour les meilleurs (avec très peu d’immobilier par exemple) et aucun ETF en gestion libre.

- un contrat dédié uniquement aux clients de la banque : si vous souhaitez ouvrir le PER Malta de Boursorama, il faudra avant tout devenir client de la banque ce qui est un peu contraignant.

Parmi les autres PER qui ratent de peu de figurer dans notre sélection 2026, on retrouve aussi Suravenir PER et Linxea PER, deux PER distribués par Linxea dont les frais et les performances sont moins avantageux que ceux de Linxea Spirit.

Pour plus de détails, je vous donne un classement complet avec plus de 70 PER à la fin de cet article.

⤵️ Mais avant ça, passons en revue les caractéristiques à regarder pour choisir votre PER.

Les critères à analyser pour choisir votre PER

Les frais du contrat

Comme dans une assurance-vie, il existe plusieurs couches de frais dans un PER :

- Les frais d’entrée ou frais sur versements, prélevés à chaque versement. Bannissez tout contrat avec des frais d’entrée.

- Les frais de gestion, prélevés annuellement. Ils peuvent être différents sur la partie en unités de comptes (UC) et la partie en fonds euros.

- Les frais des supports d’investissement. Lorsque vous choisissez un fonds d’investissement, celui-ci prélève des frais en plus des frais de gestion du contrat. On a tendance à les oublier et pourtant ce sont les frais les plus élevés. Pour éviter ces frais, privilégiez les ETF (j’explique leur fonctionnement plus bas).

À cela, il faudra aussi ajouter des frais de rente, si vous souhaitez transformer votre capital en rente viagère à votre départ en retraite.

Personnellement, je ne vous recommande pas de transformer votre capital en rente car cela n’est pas rentable (à moins que vous ne pensiez vivre au-delà de 100 ans). En outre cela ne vous permet pas de transmettre votre capital. J’apporte donc peu d’importance aux frais de rente.

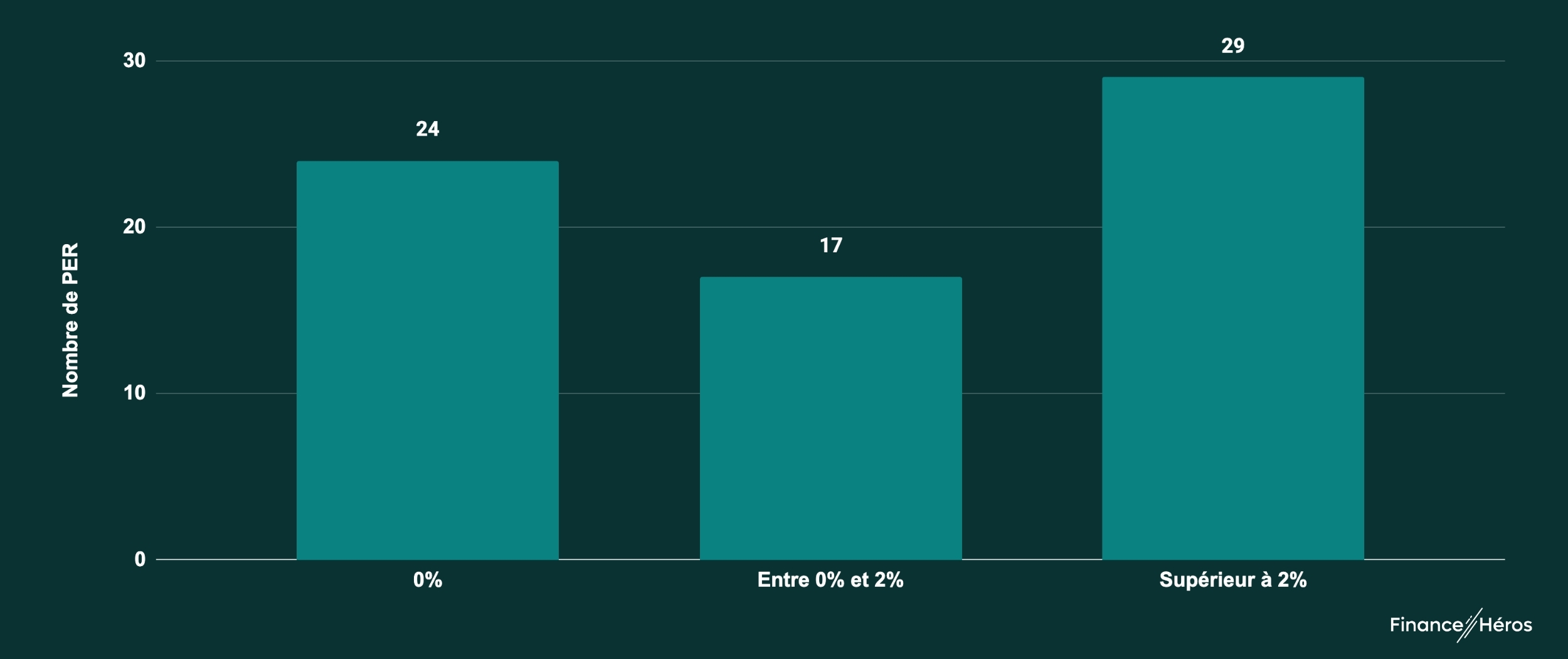

Les frais sur versement sont ceux qui peuvent être le plus facilement évités. Le graphique suivant vous donne la répartition des PER qui en appliquent :

Sur les contrats analysés, 24 n’imposent pas de frais d’entrée et ce principalement ceux distribués par les courtiers et les banques en ligne chez qui c’est devenu la norme. Et c’est la même chose qu’on observe pour les frais d’arbitrage.

Une fois les frais de versement évités, vous devez faire attention aux frais de gestion. Comme ce sont des frais annuels, ils sont perpétuels ! Chaque pourcentage de frais supplémentaire viendra donc réduire vos performances. Les PER les moins chers sont Linxea Spirit PER et Lucya Cardif PER avec 0,5% de frais annuels.

La qualité du fonds en euros

Le fonds en euros est un fonds à capital garanti (comme dans l’assurance-vie).

❌ Malheureusement, le rendement des fonds euros a beaucoup baissé ces 20 dernières années. Cela ne peut donc plus être le seul critère de choix (même si nous observons un léger rebond depuis 2022).

En outre, la performance du fonds euros n’est pas le seul point à regarder :

- si vous souhaitez un placement 100% garanti, il est important de vérifier les contraintes du contrat : certains PER permettent, par exemple, de n’investir que 50 % ou 75% de l’épargne dans leur fonds euros ;

- a contrario, si vous souhaitez juste un peu de fonds en euros, cela peut être une aubaine de choisir un contrat qui booste ses performances en fonction du pourcentage d’unités de compte. C’est le cas de placement de Placement Direct PER sur lequel plus vous investissez en UC et plus le fonds euro est performant.

Sachez qu’un bon fonds euros aura une performance supérieure à 2,5% en 2024. Les meilleures performances ont été atteintes par l’e-PER d’Altaprofits (3,5%) et le PER de la Carac (4%).

Les supports d’investissement boursiers

Parmi les unités de compte disponibles sur un PER les supports boursiers sont sans doute ceux qui vous permettront de dégager un maximum de bénéfices sur le long terme.

Mais attention, si les supports boursiers peuvent apporter de la performance, certains sont aussi vecteurs de frais importants. En fait, il y a essentiellement deux façons d’investir en bourse depuis un PER :

- Avec des fonds d’investissement classiques, généralement désignés sous le sigle OPCVM. Ce sont des portefeuilles boursiers gérés par des professionnels mais ils présentent des frais de gestion élevés. Comptez en moyenne 1,7% de frais annuels. C’est beaucoup, et même beaucoup plus que les frais de gestion des PER eux-mêmes (0,5% par exemple pour les moins chers).

- Avec des ETF : les ETF sont une sous-catégorie d’OPCVM bien spécifique. Leur objectif est de reproduire « automatiquement » la performance d’un indice boursier comme le CAC 40 français ou le S&P 500 américain. Comme la gestion des ETF est quasi automatique, leur coût est beaucoup moins élevé (comptez autour de 0,25%). Un ETF sera donc 5 à 10 fois moins cher que les autres OPCVM ! En plus de ça un ETF est plus diversifié et, en général, plus performant

Vous l’aurez compris, je recommande grandement d’utiliser des ETF pour investir en bourse. Mais il y a un hic, seule une poignée de PER permet d’investir dans des ETF. C’est notamment le cas de ceux retenus dans ce comparatif : Linxea Spirit PER, Placement Direct PER ou encore Lucya Cardif.

Si vous ne vous sentez pas à l’aise pour construire vous-même un portefeuille d’ETF, vous pouvez suivre mon initiation à la bourse avec cette mini-formation gratuite.

Notez aussi que certain PER permettent d’investir directement dans des actions individuelles comme Tesla, Total ou LVMH, on parle alors de « titres vifs ». Mais se constituer soi-même un portefeuille d’actions est une autre paire de manches et je ne le recommande que si vous avez un profil « expert ». Si c’est le cas, Lucya Cardif est sans doute le PER le plus approprié.

Les supports d’investissement immobiliers

Trois types de supports immobiliers coexistent dans l’assurance-vie :

- Les SCPI : qui achètent des bureaux, des locaux commerciaux ou des immeubles résidentiels pour les mettre en location et redistribuer les loyers aux investisseurs.

- Les SCI : qui investissent dans des SCPI et d’autres fonds immobiliers, mais rarement dans des biens immobiliers en direct.

- Et les OPCI, qui investissent dans des biens immobiliers mais aussi une partie conséquente dans des actifs obligataires.

Historiquement, les SCPI sont les plus performantes. En revanche, je ne suis pas un grand fan des SCI parce que cela ajoute un intermédiaire et une couche de frais. Je ne suis pas non plus un grand utilisateur d’OPCI car cela mélange des classes d’actifs et les performances sont décevantes.

À mon sens c’est un vrai plus d’avoir un PER qui permet d’investir dans des SCPI. Les SCPI ont des rendements plus stables et plus réguliers que la bourse, je conseille donc de les utiliser une fois à votre retraite pour générer un revenu complémentaire prévisible. En outre, certaines SCPI comme Iroko Zen affichent de beaux rendements sans frais d’entrée (7,32% en 2024)

Il faut aussi savoir que certains PER ne distribuent pas la totalité des loyers (et prélèvent une partie sous forme de frais), il faut donc être vigilant sur ce point. C’est pour cette raison que pour investir en SCPI je recommande Linxea Spiriti PER.

Les gestions pilotées

La gestion pilotée présente un aspect très pratique car vous n’avez pas à choisir vous-même les supports d’investissement. Les plateformes vous proposent un portefeuille adapté à votre situation à partir de quelques questions posées depuis leur site internet.

⚠️ Tous les PER proposent une gestion pilotée mais selon moi certaines d’entre elles sont piégeuses. En effet, la plupart vont proposer des portefeuilles d’OPCVM classiques. Or, on l’a vu ces fonds sont très coûteux. Il se peut même que les courtiers soient incités à choisir les plus chers au lieu de choisir les plus performants car de cette façon ils se rémunèrent davantage.

Dans ce comparatif, je n’ai donc retenu que les gestions pilotées à base d’ETF, car avec les ETF, vous évitez l’écueil des frais et des rétrocessions. Malgré tout, vous aurez forcément plus de frais avec une gestion pilotée qu’avec une gestion libre ; c’est le prix à payer pour déléguer.

Les gestions pilotées à base d’ETF sont le plus souvent commercialisées par des Fintech (des jeunes pousses du secteur financier). Toutefois, Yomoni, la plus ancienne a déjà 10 ans au compteur et gère aujourd’hui plus de 2 milliards d’euros ; c’est plutôt rassurant.

Service client et interface utilisateur

En règle générale, un dermatologue sera de meilleur conseil pour un problème de peau qu’un médecin généraliste. En matière de placement c’est un peu pareil. D’expérience, j’ai des réponses plus précises sur le PER et l’assurance-vie lorsque je m’adresse à des courtiers spécialisés qu’à mon banquier.

Aussi, j’ai été satisfait du contact que j’ai eu avec tous les courtiers présentés dans ce comparatif. Pour être plus exhaustif, je vous donne dans le tableau ci-dessous les notes laissées par les utilisateurs dans leurs avis.

En revanche, en ce qui concerne l’interface utilisateur, bien que les courtiers en ligne aient généralement des espaces plus efficaces que les acteurs traditionnels il y a toutefois deux mondes :

- Les courtiers qui font de la gestion libre et qui proposent aussi plusieurs contrats (comme Linxea ou Placement direct par exemple). Chez ceux-là, il faudra basculer sur l’espace conçu par l’assureur pour faire certains actes en ligne (versement, arbitrages, etc.) ce qui dégrade un peu l’expérience.

- Les spécialistes de la gestion pilotée développent des interfaces maison complètes et « sans-coutures » qui permettent de réaliser la totalité des actes. C’est généralement mieux fait et plus simple d’y naviguer.

La « solidité » de l’assureur, un critère important ?

Ici ou là, on peut lire sur internet que la solidité de l’assureur est un critère déterminant pour choisir son plan d’épargne retraite. De mon côté, je veux me montrer plutôt rassurant sur ce point, pour deux raisons :

- Toutes les compagnies d’assurances sont soumises à des contrôles prudentiels stricts afin de s’assurer de la pérennité de leur activité et de la qualité de leur bilan. A priori, tous les assureurs sont donc suffisamment « solides ».

- D’autre part, la loi prévoit que le montant placé dans un PER profite d’une garantie à hauteur de 70 000 € par contrat et par assureur en cas de défaillance de la compagnie. Cette garantie est apportée par le FGAP, le Fonds de Garantie des Assurances de Personne.

Ce critère me paraît donc assez secondaire.

Si vous avez une somme conséquente à placer n’hésitez pas à ouvrir plusieurs PER auprès de différents assureurs. De cette manière vous pouvez cumuler plusieurs fois la garantie de 70 000 €. Attention, il faut bien que ce soit différents assureurs. Par exemple prendre un PER Linxea Spirit et Yomoni Retraite ne fonctionne pas car ils sont tous deux assurés par Spirica. Mais prendre Linxea Spirit et Nalo fonctionne, car le PER de Nalo est assuré par Apicil.

Dans le tableau ci-dessous, je précise les assureurs de chaque contrat ⤵️

Le super tableau comparatif

Voici le comparatif détaillé des meilleurs PER en gestion libre du marché :

| LINXEA SPIRIT PER | PER Lucya Cardif | e-PER Altaprofits | PER PLACEMENT-DIRECT | PER CARAC | PER Standard (pour comparaison) | |

|---|---|---|---|---|---|---|

| Courtier | Linxea | Assurance-vie.com | Altaprofits | Placement Direct | Carac | – |

| Assureur | Spirica (Crédit Agricole) | BNP Cardif | Generali | Swiss Life | Carac | – |

| Frais sur versement | 0% | 0% | 0% | 0% | 0% | 2% |

| Souscription minimum | 500 € | 500 € | 300 € | 500 € | 200 € (50€ si versements programmés) | 1000 € |

| Frais d’arbitrage | 0% | 0% | 0% | 0% | 12 gratuits | 0,50% |

| Frais de gestion (sur le fonds Euros) | 0,70% (max 2%) | 0,70% | 0,90% | 0,60% | 0,60% | 0,85% |

| Frais de gestion (sur les unités de compte) | 0,50% | 0,50% | 0,50% (+0,10% sur les ETF) | 0,60% | 0,90% | 0,85% |

| Frais de rente (en pourcentage de la rente versée) | 0% mais 2% sur encours | 1,50% | 0,60 % | 3% | 0% | 3% |

| Perf Fonds euros (2025) | 3,08% | 2,75% | 3,30% | 1,90% à 3,45% (selon % d’UC et montant de l’épargne) | 4,05% | 2,60% |

| Contrainte d’accès au fonds euros | Aucune | Aucune | Aucune | Aucune, mais taux bonifié | Aucune | – |

| Garantie du Fonds en euros | 98% | 100% | 99,1% | 99,4% | 100% | 98% à 100% |

| ETF | 80 | 100 | 80 | 50 | 0 | 0 |

| Supports immobiliers | 51 | 14 | 8 | 20 | 1 | 0 |

| Actions en direct | – | 1000 | 88 | – | – | – |

| Total support d’investissement | 700+ | 2300 | 450 | 1000 | 33 | 100 |

| Notre avis | Excellent PER à frais planchers. Polyvalent. Idéal pour l’immobilier. | Excellent PER. Polyvalent. Idéal pour la Bourse. | Bon PER pour la bourse. Fonds euro solide. | Excellent PER pour son fonds en euros boosté (couplé à des UC). | PER pour investir à 100% dans le fonds euros | – |

| Avis des clients (Trustpilot) | 4,5/5 | 4,1/5 | 3,9/5 | 4,4/5 | 2,5/5 | – |

| Offre | Linxea Spirit PER : Jusqu'à 150€ offerts | Lucya Cardif PER : 100 € offerts | e-PER Altaprofits : 500€ offerts | PER Placement-direct | PER Carac | – |

Et voici le comparatif des PER recommandés pour la gestion pilotée :

| YOMONI PER Retraite+ | NALO PER | RAMIFY | Caravel | GOODVEST | PER standard (gestion pilotée) | |

|---|---|---|---|---|---|---|

| Assureur | Spirica (Crédit Agricole) | Apicil | Apicil | Apicil | Generali | – |

| Frais sur versement | 0% | 0% | 0% | 0% | 0% | 2% |

| Souscription Minimum | 1000 € | 1000 € | 1000 € | 1000€ | 1000 € | 1000 € |

| FRAIS | ||||||

| Performance fonds euro (2025) | 3,08% | 1,45% | 1,50% à 2,50% | 1,30% à 2,50% | – | 2% |

| Frais de gestion (sur unités de compte) | 0,50% | 0,85% | 0,7% | 0,6% | 0,40% | 0,85% |

| Frais de gestion pilotée | 0,8% | 0,50% | 0,6% | 0,6% | 0,90% | 0,20% |

| Frais des supports | 0,1% à 0,3% | 0,1% à 0,3% | 0,1% à 0,3% | 0,1% à 0,3% | 0,16% à 0,18% | 1,70% |

| TOTAL frais de gestion | 1,60% max. en ETF 2,20% max. en multi-actifs | 1,65% | 1,60% | 1,38% | 1,60% | 2,75% |

| Frais de rente (en pourcentage de la rente versée) | 0% | 1% | 1% | 0% | 0% | 3% |

| Notre avis | Une gestion pilotée à base d’ETF simple, efficace et responsable. | Une gestion pilotée sur mesure. | Des SCPI et du private equity pour bien diversifier. | Une gestion pilotée simple mais la moins chère | À choisir pour un PER écoresponsable | – |

| Avis des clients (Trustpilot) | 4,8/5 | 4,2/5 | 4,7/5 | 4,7/5 | 4,8/5 | – |

| Offre | Yomoni | Nalo : 1000 € offerts | Ramify : 500 € offerts | Caravel : 3 mois offerts | Goodvest : 500 € offerts | – |

* pour calculer vos frais totaux, vous ne devez pas faire la somme des deux frais, mais considérer le poids de chacun des supports dans votre profil d’investissement.

Quand ouvrir un PER ?

Le choix d’ouvrir un PER n’est pas anodin puisque votre épargne sera bloquée jusqu’à votre départ en retraite (sauf cas de déblocages anticipés). Pour savoir si vous devez ouvrir un plan d’épargne retraite ou non, il faut avant tout bien comprendre son fonctionnement et, en particulier, son avantage fiscal ⤵️.

Comprendre l’avantage fiscal du PER

La fiscalité du PER s’articule en deux temps :

- Pendant la phase d’épargne : vous pouvez déduire vos versements de votre revenu imposable et donc réduire vos impôts.

- Concrètement, si vous versez 10 000 € sur votre PER et que vous êtes soumis à la tranche marginale de 45%, vous économisez 4 500 € d’impôts.

- Le montant déductible est limité par le plafond de l’épargne retraite : 10 % de vos revenus (ou 8 fois le PASS, soit 35 194 euros).

- Pendant votre retraite : le capital et les plus-values sont taxés lors des retraits ou lorsque votre rente vous est versée. La fiscalité dépend toutefois du mode de sortie (rente ou capital) :

- Pour une sortie en capital : les plus-values sont taxées à la flat tax et le capital est soumis au barème de l’impôt sur le revenu.

- Pour une sortie en rente : la totalité de la rente est soumise à l’impôt sur le revenu après abattement de 10%. La rente est aussi soumise aux prélèvements sociaux à hauteur de 18,6%.

🚨 À ce stade il est donc important de remarquer que les gains fiscaux acquis lors de la phase d’épargne grâce à la déductibilité des versements sont « rattrapés » lors de la phase de retraite avec une fiscalité qui porte sur l’ensemble des capitaux. On vous donne le détail de la fiscalité du PER ici.

⤵️ Cela ne doit pas pour autant vous décourager d’ouvrir un PER car il sera (très) intéressant dans de nombreuses situations.

Vous devez ouvrir un PER si…

- 💶 vos revenus aujourd’hui sont plus élevés que vos revenus attendus à la retraite : de cette manière vous êtes sûr d’être gagnant d’un point de vue fiscal. C’est particulièrement vrai pour les professions libérales et autres TNS qui auront une retraite très maigre. Mais c’est aussi vrai pour beaucoup de salariés puisque rappelons que votre retraite est au mieux égale à 50% de la moyenne de vos 25 meilleures années…

- 👨🦳 si vous êtes proche de la retraite : personne n’aime immobiliser son épargne sur plusieurs décennies. Le PER est bloqué et c’est son principal défaut. Si vous prenez votre retraite dans quelques années, cela devient un faux problème ! Le PER est donc un placement idéal des seniors.

- 👩👦 vous souhaitez optimiser votre succession : le PER jouit d’un cadre successoral avantageux. Mais, en plus de cela, les gains fiscaux acquis lors de la phase d’épargne ne sont pas repris (à condition toutefois de ne pas être sorti en rente) ; vous êtes donc doublement gagnant ! On vous en dit plus sur la fiscalité du PER en cas de décès ici.

Sachez qu’à l’ouverture de votre PER vous pouvez cumulez les plafonds de déduction des trois années précédentes, pensez-y lors de vos premiers versements !

Si vous souhaitez préparer votre retraite mais que le PER ne vous convient pas, nous vous suggérons également la lecture de notre article : Quel placement pour la retraite ?

Transférez votre PER (et vos anciens PERP ou Madelin)

Vous avez déjà un PER mais il n’est pas dans la liste ci-dessus ? Ce n’est pas une fatalité. Sachez que vous pouvez transférer votre PER d’une banque (ou d’un courtier) à l’autre.

Contrairement à l’assurance-vie, le PER est transférable sans aucune contrainte. Vous pourrez ainsi profiter de frais réduits et de supports d’investissement performants en transférant un contrat existant vers un PER listé dans notre comparatif !

Par ailleurs, si vous avez un ancien PERP ou contrat Madelin (qui sont les ancêtres du PER), sachez que vous pouvez aussi le transformer en PER via un transfert.

Conclusion : quel PER Choisir ?

Vous savez désormais s’il est pertinent pour vous d’ouvrir un PER. Reste à choisir le meilleur PER sur la base de notre comparatif. Selon votre situation, voici ce que nous vous recommandons :

- Si vous êtes encore loin de la retraite, misez sur la performance des ETF pour valoriser votre capital. Dans ce cas privilégiez le PER Linxea Spirit ou le PER Lucya Cardif.

- Si vous êtes plus âgé et que vous cherchez à générer un complément de revenu à votre retraite : misez plutôt sur un bon fonds en euros associé à des SCPI, vous aurez ainsi un revenu stable et régulier. Dans ce cas le PER Linxea Spirit reste une bonne option mais Placement Direct PER est aussi une excellente alternative grâce à son fonds euro boosté.

- Vous souhaitez un placement 100% sécurisé : il vous faut donc le meilleur fonds euros, actuellement le PER de la Carac est le meilleur choix.

Enfin, si vous préférez déléguer la gestion de votre PER à un professionnel, alors :

- Les gestions pilotées à base d’ETF comme celles de Yomoni, Caravel, Nalo, ou encore Ramify sont sans aucun doute les plus adaptées.

- Et si vous voulez un placement écoresponsable, tournez-vous vers Goodvest ou Caravel.

Et si vous n’êtes pas sûr de votre choix, n’hésitez pas à venir me poser vos questions sur le sujet dédié aux PER sur notre Forum !

Voici mon dernier conseil pour la route : sachez que vous pouvez ouvrir plusieurs PER. Cela permet d’avoir une meilleure diversification, mais aussi de profiter des avantages des uns et des autres. Par exemple une gestion pilotée comme Ramify pour la bourse et un autre PER avec comme Linxea Spirit pour l’immobilier et le fonds en euros.

Annexe : le classement complet des PER en 2026

Voici notre classement des PER avec les 74 contrats analysés.

| Nom du contrat | Frais sur versement | Frais d’arbitrage | Frais de gestion euros | Frais de gestion UC | Perf 2025 fonds Euros min | Perf 2025 fonds Euros max | Unités de compte |

|---|---|---|---|---|---|---|---|

| Linxea Spirit PER | 0,0% | 0,0% | 0,70% | 0,50% | 3,13% | 3,13% | Nombre :713 ETF:Oui SCPI:Oui |

| Yomoni Retraite+ | 0,0% | 0,0% | 0,70% | 0,50% | 3,13% | 3,13% | Nombre :718 ETF:Oui SCPI:Oui |

| PER Placement-direct | 0,0% | 0,0% | 0,60% | 0,60% | 1,90% | 3,45% | Nombre :1000 ETF:Oui SCPI:Oui |

| Lucya Cardif PER | 0,0% | 0,0% | 0,70% | 0,50% | 2,75% | 2,75% | Nombre :2000 ETF:Oui SCPI:Oui |

| RAMIFY PER | 0,0% | 0,0% | 0,65% | 0,75% | 2,50% | 2,50% | Nombre :727 ETF:Oui SCPI:Oui |

| PER Nalo | 0,0% | 0,0% | 0,65% | 0,85% | 1,45% | 1,45% | Nombre :550 ETF:Oui SCPI:Oui |

| Placement-direct Retraite ISR | 0,0% | 0,0% | 0,60% | 0,50% | 3,60% | 3,60% | Nombre :101 ETF:Non SCPI:Oui |

| PER Goodvest | 0,0% | 0,0% | – | 0,40% | – | – | Nombre :17 ETF:Oui SCPI:Non |

| Suravenir PER | 0,0% | 0,0% | 0,80% | 0,60% | 3,00% | 3,00% | Nombre :323 ETF:Oui SCPI:Oui |

| PER Carac | 0,0% | 0,0% | 0,90% | 0,90% | 4,00% | 4,00% | Nombre :24 ETF:Non SCPI:Non |

| Fortuneo PER | 0,0% | 0,0% | 0,70% | 0,50% | 3,20% | 3,20% | Nombre :220 ETF:Oui SCPI:Oui |

| PER CARAVEL | 0,0% | 0,0% | 0,85% | 0,60% | – | – | Nombre :550 ETF:Oui SCPI:Oui |

| Corum PERlife | 0,0% | 0,0% | 0,60% | 0,00% | 4,65% | 4,65% | Nombre :10 ETF:Non SCPI:Oui |

| PER Objectif retraite by epargnissimo | 0,0% | 0,0% | 0,85% | 0,60% | 3,00% | 3,00% | Nombre :550 ETF:Oui SCPI:Oui |

| Ampli-PER Liberté | 0,0% | 0,0% | 0,50% | 0,40% | 3,50% | 3,50% | Nombre :9 ETF:Oui SCPI:Oui |

| MIF PER | 0,0% | 0,0% | 0,60% | 0,60% | 3,45% | 3,45% | Nombre :30 ETF:Oui SCPI:Oui |

| ASAC-FAPES PER | 0,0% | 0,0% | 2,00% | 0,50% | 2,20% | 2,20% | Nombre :500 ETF:Oui SCPI:Oui |

| Linxea PER | 0,0% | 0,0% | 0,85% | 0,60% | 1,30% | 1,30% | Nombre :400 ETF:Oui SCPI:Oui |

| P-PER | 0,0% | 0,0% | 0,85% | 0,60% | 2,50% | 2,50% | Nombre :672 ETF:Oui SCPI:Oui |

| PER Matla | 0,0% | 0,0% | 0,50% | 0,50% | 3,50% | 3,50% | Nombre :60 ETF:Oui SCPI:Non |

| Titres@PER | 0,0% | 0,65% | 0,84% | 1,85% | 3,40% | Nombre :613 ETF:Oui SCPI:Oui | |

| Evolution PER | 0,0% | 0,0% | 0,60% | 0,60% | 2,96% | 2,96% | Nombre :122 ETF:Non SCPI:Non |

| Crédit Mutuel PER Assurance Retraite | 2,5% | 0,5% | 0,65% | 0,65% | 2,75% | 3,25% | Nombre:1200 ETF:Oui SCPI:Oui |

| Primonial Primo PER | 4,0% | 0,5% | 0,80% | 0,98% | 3,25% | 5,25% | Nombre :230 ETF:Oui SCPI:Oui |

| La Médicale PERénnité | 1,0% | 0,0% | 2,00% | 1,00% | 2,85% | 2,85% | Nombre :130 ETF:Oui SCPI:Oui |

| BNP Paribas Multiplacements Privilège PER | 2,5% | 1,0% | 0,70% | 0,70% | 2,75% | 2,75% | Nombre :570 ETF:Oui SCPI:Oui |

| Projection Retraite | 2,0% | 0,0% | 0,90% | 0,90% | 3,00% | 3,00% | Nombre :84 ETF:Oui SCPI:Oui |

| PERtinence Retraite | 4,5% | 0,0% | 1,00% | 1,00% | 3,00% | 3,00% | Nombre :1280 ETF:Oui SCPI:Oui |

| Crédit Agricole PER Assurance Perspective | 2,5% | 0,5% | 0,80% | 0,96% | 3,15% | 3,15% | Nombre :110 ETF:Oui SCPI:Oui |

| PER Generali Patrimoine | 4,5% | 0,5% | 0,90% | 1,10% | 3,40% | 3,40% | Nombre :800 ETF:Oui SCPI:Oui |

| PER Lignage | 4,5% | 0,5% | 0,84% | 0,96% | 3,50% | 3,50% | Nombre :470 ETF:Oui SCPI:Oui |

| LCL Retraite PER | 2,5% | 0,5% | 0,80% | 0,96% | 3,05% | 3,15% | Nombre :140 ETF:Oui SCPI:Oui |

| Cardif Elite Retraite | 4,8% | 1,0% | 0,80% | 0,85% | 2,75% | 2,75% | Nombre :2000 ETF:Oui SCPI:Oui |

| Cachemire PER | 3,0% | 1,0% | 0,85% | 0,85% | 2,55% | 3,83% | Nombre :80 ETF:Oui SCPI:Oui |

| RES Retraite | 0,6% | 0,0% | 0,50% | 0,50% | 3,10% | 3,10% | Nombre :23 ETF:Non SCPI:Oui |

| Origineo By CRYSTAL | 2,5% | 0,0% | 0,60% | 0,60% | 3,60% | 3,60% | Nombre :65 ETF:Non SCPI:Oui |

| Intencial Liberalys Retraite | 4,5% | 15€+0,80% | 1,00% | 1,00% | 2,50% | 2,50% | Nombre : ETF:Oui SCPI:Oui |

| Complice Retraite | 3,0% | 0,5% | 0,80% | 0,80% | 3,00% | 3,00% | Nombre :N/A ETF:Non SCPI:Oui |

| PER Papisy | 0,0% | 0,0% | 0,60% | 1,00% | 2,00% | 3,50% | Nombre :8 ETF:Non SCPI:Non |

| LFM PER’Form | 0,0% | 0,0% | 0,77% | 0,77% | 4,00% | 4,00% | Nombre :22 ETF:Non SCPI:Non |

| PER Milleis | 4,5% | 0,5% | 0,90% | 1,10% | 1,70% | 1,70% | Nombre :800 ETF:Oui SCPI:Oui |

| BNP Paribas Multiplacements PER | 2,5% | 1,0% | 0,70% | 0,70% | 2,75% | 2,75% | Nombre :50 ETF:Non SCPI:Oui |

| Garance Vivacité | 0%-1,5% | 0,0% | 0,70% | 0,70% | 4,50% | 4,50% | Nombre :45 ETF:Oui SCPI:Oui |

| Swisslife PER | 4,8% | 30€+0,20% | 0,65% | 0,96% | 1,70% | 3,25% | Nombre :550 ETF:Non SCPI:Oui |

| Allianz PER Horizon | 4,8% | 0,0% | 0,85% | 0,65% | 2,00% | 3,00% | Nombre :65 ETF:Non SCPI:OUi |

| PER Amadeo | 5,0% | 0,6% (min : 70 €) | 1,00% | 1,00% | 2,10% | 3,10% | Nombre :536 ETF:Oui SCPI:Non |

| PER Acacia | 1,0% | 0,5% | 0,84% | 0,84% | 3,25% | 3,75% | Nombre :71 ETF:Non SCPI:Non |

| Perivie | 2,5% | 0,5% | 0,60% | 0,60% | 3,60% | 3,60% | Nombre :10 ETF:Non SCPI:Non |

| Caisse d’Epargne PER Millevie | 3,0% | 1,0% | 0,80% | 0,60% | 2,15% | 4,35% | Nombre :115 ETF:Non SCPI:Non |

| Gaipare PER Zen | 4,5% | 0,0% | 0,80% | 1,50% | 2,55% | 2,55% | Nombre :500 ETF:Oui SCPI:Oui |

| Afer retraite individuelle | 3,0% | 0,0% | 1,00% | 1,00% | 3,50% | 3,50% | Nombre :85 ETF:Non SCPI:Non |

| PER La Retraite | 5,0% | 0,0% | 0,96% | 0,70% | 3,40% | 3,40% | Nombre :122 ETF:Non SCPI:Non |

| GAN Nouvelle vie | 4,5% | 0,0% | 0,70% | 0,96% | 2,00% | 3,50% | Nombre :311 ETF:Non SCPI:Non |

| Perfutura Premium | 1,5% | 0,8% | 1,00% | 1,20% | 1,70% | 3,25% | Nombre :600 ETF:Non SCPI:Non |

| PER Responsable et Solidaire | 2,4% | 15€ par arbitrage | 0,60% | 0,60% | 3,00% | 3,00% | Nombre :14 ETF:Non SCPI:Non |

| Abeille Retraite Plurielle | 5,0% | 0,0% | 1,00% | 1,00% | 3,50% | 3,50% | Nombre :111 ETF:Non SCPI:Non |

| PER Winalto | 2,0% | 0,5% | 0,60% | 0,60% | 2,70% | 2,70% | Nombre :32 ETF:Non SCPI:Non |

| Multi Horizon Retraite Mutavie PER | 1,0% | 0,5% | 0,60% | 0,80% | 2,50% | 2,50% | Nombre :16 ETF:Non SCPI:Non |

| AG2R La Mondiale – Ambition retraite individuelle | 3,9% | 0,0% | 0,70% | 0,70% | 2,60% | 3,00% | Nombre :18 ETF:Non SCPI:Non |

| AG2R La Mondiale – Ambition retraite pro | 3,9% | 0,0% | 0,70% | 0,70% | 2,60% | 3,00% | Nombre :18 ETF:Non SCPI:Non |

| Conservateur Épargne Retraite | 3,0% | 1,0% | 0,96% | 0,96% | 1,10% | 4,25% | Nombre :50 ETF:Non SCPI:Non |

| Groupama Nouvelle vie | 4,5% | NA | 0,70% | 0,96% | 3,10% | 3,10% | Nombre :35 ETF:Non SCPI:Non |

| Agipi Far PER | 5,0% | 0,0% | 0,75% | 0,96% | 2,30% | 2,30% | Nombre :72 ETF:Non SCPI:Non |

| PER Individuel – SMA Vie | 2,5% | 0,5% | 0,84% | 0,84% | 2,10% | 2,10% | Nombre :15 ETF:Non SCPI:Non |

| MMA PER Avenir | 4,0% | 0,5% | 0,80% | 0,80% | 2,50% | 2,50% | Nombre :30 ETF:Non SCPI:Non |

| AXA Ma retraite | 4,9% | 1,0% | 0,80% | 0,96% | 2,25% | 2,25% | Nombre :20 ETF:Non SCPI:Non |

| PER Eres | 4,8% | 0,5% | 1,00% | 1,00% | ? | ? | Nombre :150 ETF:Non SCPI:Oui |

| PER Medicis | 2,9% | 0,0% | 0,90% | 0,90% | 4,00% | 4,00% | Nombre :9 ETF:Non SCPI:Non |

| PERI Bred | 2,5% | 0,5% | 0,90% | 0,70% | ? | ? | Nombre :27 ETF:Non SCPI:Non |

| Galya Retraite individuelle | 4,5% | 0,0% | 0,60% | 1,00% | 1,80% | 1,80% | Nombre :48 ETF:Non SCPI:Non |

| Concordance PERIN | 0,0% | 2500,0% | 1,00% | 1,00% | ? | ? | Nombre :27 ETF:Non SCPI:Non |

| My PENSION xPER | 0,0% | 0,0% | 1,30% | 1,30% | ? | ? | Nombre :247 ETF:Oui SCPI:Non |

| PER Banque Populaire | 3,0% | 1,0% | 0,80% | 0,60% | ? | ? | Nombre :116 ETF:Non SCPI:Non |

Le bas du classement

❌ Dans le bas du classement on retrouve, entre autres, les PER des banques traditionnelles et des sociétés d’assurance. En effet, les banques imposent des frais élevés (avec notamment des frais d’entrée) et les supports d’investissement qu’elles proposent ne sont pas à la hauteur. Les ETF sont rarement proposés et même les banques en ligne ont tendance à proposer des « fonds maisons » qui rémunèrent davantage la maison mère… au détriment de votre performance.

➡️ À la lecture de ce comparatif, vous l’aurez compris, pour souscrire aux meilleurs PER, il faut plutôt aller voir du côté des courtiers en ligne qui sont spécialisés dans l’assurance-vie et l’épargne retraite !

Questions fréquentes

Le meilleur PER pour vous ne sera pas forcément le meilleur pour votre voisin. Cela dépend essentiellement de votre âge, de votre appétence aux risques, et de votre habileté à gérer vous-même votre contrat et du mode de gestion souhaité.

Pas nécessairement. Le PER sera surtout recommandé si vous avez des revenus élevés et que vous n’êtes plus très loin de la retraite. Autrement, le PEA et l’assurance-vie peuvent être deux alternatives intéressantes.

Le PER permet de déduire vos versements de votre revenu imposable dans la limite de 10% de vos revenus, ce qui vous permet de réduire vos impôts. On vous en dit plus dans notre article dédié à la fiscalité du PER.

Nous vous recommandons d’ouvrir un PER si vous avez des revenus importants et que vous n’êtes plus très loin de la retraite. De sorte que votre épargne ne sera pas bloquée trop longtemps.

Dans ce comparatif, nous traitons des meilleurs PER Individuels (parfois qualifiés de PERIn). Ces PER sont accessibles à tous. Il existe aussi des PER collectifs et des PER catégoriels, qui peuvent être souscrits par votre entreprise. Ils remplacent le PERCO et le contrat Article 83.

Pour vous aider à mieux choisir entre les PER des deux fintechs, nous avons un comparatif dédié : Yomoni vs Nalo !

Le plafond de l’épargne retraite est égal à la plus petite somme entre :

– 10 % de vos revenus professionnels de l’année N-1 ;

– 10 % de 8 fois le montant du PASS (Plafond Annuel de la Sécurité Sociale) soit 35 194 euros.

Sachez aussi que ce premier terme jouit d’un plancher de déduction fixé à 10 % du PASS. Autrement dit, en 2024, vous pouvez déduire a minima, 4 399 euros de votre revenu imposable. On vous en dit plus ici.

Sur un PER il existe généralement deux modes de gestion :

– une gestion libre : vous choisissez vous-même vos supports ;

– une gestion pilotée : vous donnez mandat à un professionnel pour constituer le portefeuille adapté à votre profil.

Si vous êtes à l’aise avec l’investissement, le mode libre sera très bien. Si vous êtes novice, ou si vous ne souhaitez pas y allouer trop de temps, préférez la gestion pilotée.

Le PER présente deux inconvénients principaux :

– d’une part, le PER est bloqué jusqu’à votre départ en retraite ;

– d’autre part, les avantages fiscaux perçus lors des versements sont en partie repris à la sortie dans la mesure où les retraits sont réimposés à l’impôt sur le revenu.

Il faut aussi se méfier des frais, qui peuvent être élevés pour le PER, raison pour laquelle il est important de comparer avant de choisir.

On vous en dit plus sur les avantages et les inconvénients du PER dans cet article !

Le taux de rendement d’un PER dépend des supports d’investissement que vous choisissez de mettre dans votre plan d’épargne retraite.

– Comptez environ 2,5% pour le fonds euro (et jusqu’à 4,00% en 2023 pour le plus performant de notre comparatif).

– Sur les unités de compte, le rendement est beaucoup plus variable d’une année sur l’autre. Retenez, qu’en moyenne, un fonds en actions rapportera autour de 8,5% par an sur le long terme. On vous explique ici combien on peut gagner en bourse.

Le PER est un placement efficace pour réduire la pression fiscale, mais ce n’est pas le seul. L’outil le plus adapté dépendra de votre situation patrimoniale. Nous avons fait un comparatif des placements de défiscalisation ici.

- Performances des fonds euros des assureurs :

- https://www.generali.fr/actu/taux-rendement-pb/

- https://www.groupe-apicil.com/publications/rendement-fonds-euros/

- https://www.swisslife.fr/home/le-groupe/L-Espace-Presse/Taux-de-rendement-Swiss-Life-2024-fonds-euros-contrats-multisupports.html

- https://www.spirica.fr/wp-content/uploads/2025/04/Communication_PDF_2024-vdef.pdf

- https://www.bnpparibascardif.com/taux-de-rendement-2024/

- À propos de la transportabilité des PER : https://www.legifrance.gouv.fr/codes/id/LEGISCTA000038818819

- À propos des frais des OPCVM traditionnels : https://www.amf-france.org/sites/institutionnel/files/contenu_simple/rapport_etude_analyse/epargne_prestataire/Etude%20sur%20les%20frais%20factures%20en%202015%20par%20les%20OPCVM%20distribues%20en%20France.pdf

- À propos de la garantie des apportées par le FGAP : https://www.fgap.fr/