Les fonds d’investissement sont des placements financiers qui facilitent l’investissement en bourse, dans l’immobilier ou même dans les entreprises non cotées.

➡️ Comment fonctionnent-ils ? Comment investir dans des fonds d’investissement et bien les choisir ? Réponse dans notre article !

Qu’est-ce qu’un fonds d’investissement ?

Un fonds d’investissement est un placement qui vous permet d’investir dans un portefeuille de titres financiers géré par des professionnels.

Par exemple, plutôt que de choisir vous-même d’acheter telle ou telle action, vous pouvez choisir d’investir dans un fonds d’investissement en actions et donc – indirectement – dans un panier d’actions.

Les fonds d’investissement sont dirigés par des gestionnaires professionnels. Ils répartissent l’argent collecté auprès de tous les investisseurs sur plusieurs titres dans l’objectif d’en tirer des gains sous forme de plus-value, de dividendes ou d’intérêts.

Notez que selon le contexte, « fonds d’investissement » peut désigner :

- le placement financier lui-même, à savoir, le panier de titres dans lequel vous investissez ;

- et, par abus de langage, la société de gestion qui gère et commercialise un ou plusieurs fonds.

Très souvent, les fonds d’investissement sont désignés par les sigles : OPCVM, SICAV ou FCP ; voyons tout de suite de quoi il en retourne.

OPCVM, SICAV, FCP…

OPC (Organismes de Placement Collectif) est le terme technique pour désigner un fonds d’investissement. Lorsque le fonds investi dans des valeurs mobilières (i.e. des titres financiers), on parlera d’OPCVM.

Selon leur structure juridique, on distingue 2 catégories d’OPCVM :

- les SICAV (Sociétés d’Investissement à Capital Variable), qui sont des sociétés avec conseil d’administration (les investisseurs sont actionnaires de la SICAV, qui détient des actifs financiers) ;

- les FCP (Fonds Communs de Placement), qui n’ont pas de personnalité juridique (les investisseurs sont copropriétaires des actifs financiers, mais pas actionnaires du fonds).

Cela n’a pas tellement d’incidence pratique. En tant que particulier, vous pouvez donc aussi bien investir dans des FCP que dans des SICAV.

Pour aller plus loin, on vous parle des différences et des similitudes entre FCP et SICAV ici.

Comment fonctionne un fonds d’investissement ?

Afin de collecter et d’investir les capitaux de leurs souscripteurs, les fonds d’investissement doivent recevoir l’agrément de l’AMF (Autorité des Marchés Financiers). Le fonctionnement d’un fonds est donc encadré et contrôlé ; d’ailleurs chaque fonds est estampillé d’un indicateur de risque sur une échelle de 1 à 7, avec l’obligation de l’afficher sur le document d’information remis aux investisseurs.

Les capitaux collectés auprès des investisseurs doivent être totalement investis conformément aux règles du fonds. Par exemple, un fonds obligataire ne pourra pas investir dans des actions et inversement.

Il revient aux gérants du fonds de sélectionner les titres du fonds et de mettre à jour cette composition périodiquement. Le processus de sélection doit être explicité auprès de l’AMF et constamment respecté.

Les frais

Afin de se rémunérer, les fonds d’investissement prélèvent trois types de frais :

- Les frais d’entrée, qui rémunèrent surtout les intermédiaires (conseillers en gestion de patrimoine, banques privées, broker, etc.). Ils peuvent être facilement évité car la plupart de courtiers en ligne ont une sélection de fonds sans frais d’entrée.

- Les frais de gestion, proportionnels aux montants placés et prélevés au fil de l’eau. Ils sont incompressibles et généralement compris entre 1% et 2,5%.

- Les frais de surperformance, prélevés périodiquement seulement si la performance du fonds surpasse celle de son indice de référence. Ils sont plutôt rares, sauf chez les hedge funds.

Les frais des fonds d’investissement ne sont pas négligeables. Pour 100 000 euros investis avec 2% de frais de gestion par an, cela fait 20 000 € de frais sur 10 ans !

C’est, entre autres, pour réduire les frais que nous recommandons d’investir prioritairement avec des ETF (on en parle plus bas).

La valeur liquidative des parts

Lorsque vous investissez dans un fonds d’investissement, vous achetez une « part » du fonds. Le prix de cette part est appelé valeur liquidative (ou NAV pour Net Asset Value).

Le plus souvent un fonds d’investissement boursier a une valeur liquidative quotidienne, mise à jour en fin de journée après la fermeture de la bourse. Attention, lorsque vous achetez une part de fonds, la transaction se fait au moment d’établir la valeur liquidative. Par exemple, Si vous investissez à 11h du matin, il faut donc attendre la fin de la journée pour savoir précisément à quel prix vous achetez vos parts.

Remarquez que certains fonds peuvent mettre à jour le prix de leurs parts une fois par semaine ou une fois par mois. C’est typiquement le cas des fonds qui investissent dans des titres non cotés.

Comment investir dans un fonds d’investissement ?

Est-ce compliqué de placer son argent dans un fonds ? Non ! C’est même tout l’inverse. L’objectif des fonds est justement de vous faciliter la vie.

En ce qui concerne les fonds d’investissements qui investissent dans des titres cotés en bourse, le prérequis sera d’ouvrir un compte, ou plus précisément une enveloppe fiscale parmi :

- Le PEA (Plan d’épargne en action) : comparatif des PEA ici ;

- Le compte-titres ordinaire : comparatif des compte-titres là ;

- L’assurance-vie : notre comparatif de l’assurance vie ;

- Le PER (Plan d’épargne retraite) : notre comparatif des PER.

Une fois votre compte ouvert, il ne suffira plus qu’à transmettre votre ordre d’achat sur la plateforme en désignant le fonds de votre choix.

Généralement, je recommande de commencer par le PEA et l’assurance vie qui sont des incontournables !

Pour en savoir plus, je vous aide à choisir les bons placements avec notre guide en 7 étapes : « une semaine pour bien investir en bourse ». Recevez nos conseils gratuitement ici !

Concernant les fonds qui investissent dans des titres non cotés, la procédure sera généralement moins « automatique ». Pour investir dans un fonds immobilier ou dans un fonds de private equity, par exemple, vous devez souscrire directement auprès de la société de gestion ou par l’intermédiaire d’un courtier en placement.

Quels sont les avantages des fonds d’investissement ?

Pourquoi investir dans un fonds d’investissement plutôt que d’acheter des actions par vous-même ? De notre point de vue, les fonds présentent trois grands avantages :

- Le gain de temps : les fonds travaillent pour vous, vous n’avez pas besoin d’acquérir de connaissances approfondies, de faire des analyses et de passer des ordres vous-même.

- La diversification : un fonds d’investissement est composé d’un grand nombre de titres ce qui limite le risque de perte.

- L’accès à de nombreux marchés : avec un fonds, vous pouvez investir dans actifs difficilement accessibles aux particuliers, comme les certaines actions étrangères, les obligations, ou le private equity (actions non cotées).

Mais les fonds n’ont pas que des avantages. Leur principal inconvénient ce sont de leurs frais de gestion, lesquels réduisent d’autant votre performance.

Heureusement, nous verrons plus bas que les ETF permettent de contourner ce problème !

Les différents types de fonds d’investissement

Il existe plusieurs catégories de fonds d’investissement, regroupés selon la structure du portefeuille boursier et la stratégie des gestionnaires. Celles-ci sont d’ailleurs définies dans le prospectus du fonds et vous pouvez en trouver un résumé dans le DICI (Document Clef pour l’Investisseur).

Nous avons listé les différents types de fonds dans le tableau suivant :

| Description | Niveau de risque (1-7) | |

|---|---|---|

| Fonds d’investissement dans les titres cotés | ||

| Fonds actions | Ils investissent dans des parts de sociétés cotées en bourse. Ils sont eux-même sous-catégorisés par pays, par région ou selon le secteur bousier dans lequel ils investissent. | 5-6 |

| Fonds obligataires | Détiennent uniquement des obligations d’États ou des obligations d’entreprises. Remarquez que les obligations sont moins risquées que les actions. Elles offrent plus de sécurité, mais fournissent des performances moindres. | 1-4 |

| Fonds monétaires | Ils investissent dans des titres de créance négociables de court terme. Ce sont les fonds les moins risqués et peuvent être utilisés comme des alternatives aux livrets bancaires. | 1 |

| Fonds patrimoniaux | Investit dans un portefeuille diversifié de titres financiers (actions et obligations). Ces fonds sont plus ou moins exposés au risque, en fonction de la conjoncture économique. C’est le gérant du fonds qui pilote la proportion d’actions et d’obligations du portefeuille. | 3-5 |

| Fonds indiciels | Ces fonds réplique un indice boursier (comme le CAC 40), ils présentent généralement des frais très faibles. | 1-6 |

| ETF | Il s’agit de fonds indiciels cotés en bourse, vous pouvez donc les acheter et les vendre instantanément sur une place boursière. | 1-6 |

| Fonds d’investissement dans les titres non cotés | ||

| FCPR | Les Fonds Commun de Placement à Risques investissent dans des entreprises non cotées. Ce placement permet donc d’investir dans des PME. | 7 |

| FCPI | Les Fonds Commun de Placement dans l’Innovation sont des FCPR dans les entreprises innovantes, ce placement permet donc essentiellement d’investir dans des startups. Ces fonds offrent des avantages fiscaux. | 7 |

| FIP | Les Fonds d’Investissement de Proximité sont des FCPR qui investissent dans des entreprises régionales. Ces fonds offrent des avantages fiscaux. | 7 |

| Fonds d’investissement immobiliers | ||

| SCPI | Une Société Civile de Placement Immobilier investit dans un parc immobilier (commerces, bureaux, résidence) dans l’objectif dans tirer des loyers réguliers. Ils vous permettent d’investir dans l’immobilier sans contraintes. | 3 |

| OPCI | Un Organisme de Placement Collectif en Immobilier investissement une partie de ses actifs dans l’immobilier (à l’image des SCPI) mais également dans des valeurs mobilières et des liquidités. | 2 |

| SCI | Une Société Civile Immobilière investit dans des SCI, des SCPI et quelques biens immobiliers en direct. Ce sont donc des fonds de fonds immobiliers. | 2-3 |

| Fonds d’investissement alternatifs | ||

| Hedge funds | Les Hedge Funds mettent en place des stratégies spéculatives qui reposent souvent sur des produits dérivés et le recours à l’effet de levier et la vente à découvert. | 1-7 |

| Groupement forestier | Ils investissent dans des bois et des forêts et redistribuent aux investisseurs les produits issus de la coupe et des droits de chasse. | 2-3 |

| Groupements viticoles | Ils possèdent des vignes et redistribuent généralement le loyer du terrain aux investisseurs ainsi qu’une partie des bouteilles produites. | 2-3 |

| FCPE | Ce sont des fonds d’investissement dédiés aux placements d’épargne salariale. | 1-7 |

Les ETF, plus efficaces que les fonds d’investissement ?

De manière générale, on peut distinguer deux grandes stratégies de gestion :

- la gestion active, traditionnellement mise en avant par les fonds d’investissement ;

- la gestion passive, qui se prive volontairement de gérants et vise une réduction des frais à tous les niveaux.

Cela peut paraître contre-intuitif, mais la gestion passive est plus performante. On vous explique pourquoi !

La gestion active

Les fonds d’investissement actifs ont pour objectif de surperformer leur indice boursier de référence. Ainsi, un fonds d’investissement d’actions françaises aura généralement pour objectif de faire mieux que la performance de l’indice français de référence : le CAC 40.

Pour atteindre cet objectif, le gestionnaire du fonds sélectionne les titres qui – selon lui – sont susceptibles de croître plus vite que le marché.

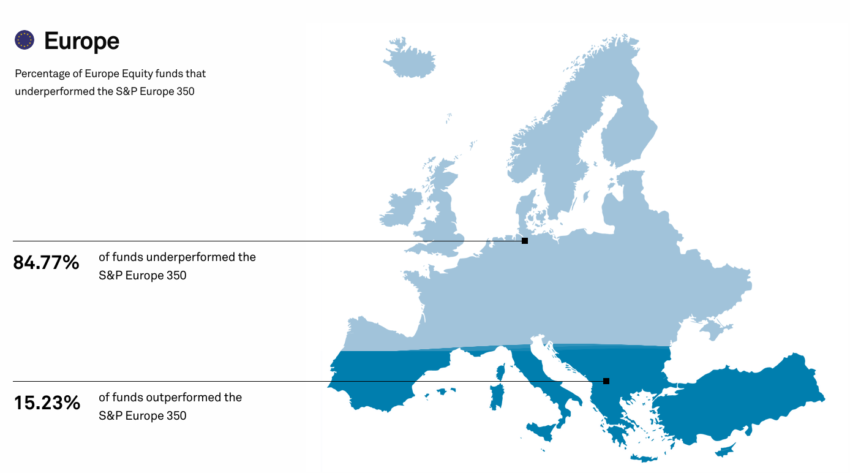

Malheureusement, la gestion active ne tient ses promesses :

“Une récente étude de Morningstar, portant sur la décennie 2008-2018 et couvrant 9.400 fonds d’investissement européens, révèle que moins d’un quart des gérants actifs a enregistré des résultats supérieurs à leurs homologues ayant adopté une gestion passive, reposant sur la simple évolution d’un indice de référence”.

Marc Bertonèche, professeur des universités et enseignant à Oxford, HEC et au Collège des Ingénieurs

A vrai dire, l’étude de Morningstar n’est pas la seule à mettre en exergue les piètres performances des fonds gérés activement. Les études SPIVA, menées depuis plusieurs décennies montrent chaque fois la même chose. Pire, les fonds qui arrivent à faire mieux que le marché une année ne sont généralement pas ceux qui surperforment l’année suivante. Il est donc inutile de se baser sur les performances passées pour choisir un fonds d’investissement.

La gestion passive avec les ETF

Les fonds d’investissement à gestion passive ont pour objectif de répliquer le plus fidèlement possible la performance de leur indice boursier de référence. Ce sont les fameux ETF (Exchange Traded Funds) ou trackers.

Comme les fonds d’investissement classiques, les ETF sont composés d’un portefeuille diversifié de titres financiers. Ce portefeuille peut cibler une zone géographique ou un secteur d’activité. Mais, contrairement aux fonds traditionnels, la gestion du portefeuille de titres est automatisée.

L’objectif de l’ETF est de capter la performance du marché financier dans son ensemble. Ainsi, un ETF CAC 40, va acheter l’ensemble des actions du CAC 40, sans faire de sélection. Pour cette raison, on parle aussi de lazy investing, (investissement “paresseux”).

Au final, les ETF ont trois avantages clés :

- Ils ont des frais de gestion réduits : entre 0,1% et 0,5% de frais de gestion annuels pour un ETF, contre 1% à 2,5% pour un fonds traditionnel, grâce à la gestion automatisée.

- Ils sont immunisés contre les erreurs humaines : un gérant qui pense que telle action va mieux marcher que telle autre peut se tromper et détériorer la performance du fonds. Cela n’arrivera pas avec un ETF.

- Ils sont également cotés en bourse, ce qui veut dire que vous pouvez en acheter des parts et les revendre en trois clics entre les horaires d’ouverture de la bourse.

Les ETF sont donc moins chers, plus pratiques et généralement plus performants. Sans surprise, ces avantages séduisent de plus en plus d’investisseurs :

“Il y a eu un arbitrage massif des fonds à gestion active vers les fonds passifs. On a ainsi enregistré 1,3 trillion de dollars de flux négatifs sur la gestion active et un montant à peu près équivalent de flux positifs sur la gestion passive au cours des 12 dernières années rien que pour les actions américaines”.

Robert Ophèle, président de l’AMF

Conclusion : quels fonds d’investissement choisir ?

On l’a vu, l’avantage des fonds d’investissement est de permettre de diversifier vos investissements sans que vous ayez à choisir et gérer vous-même des dizaines de valeurs. Mais attention à ne pas commettre ces deux erreurs :

- Une première erreur serait de choisir uniquement un fonds d’actions françaises, simplement par ce que vous êtes Français. Une bonne diversification doit être internationale : choisissez un fonds mondial ou plusieurs fonds pour couvrir l’ensemble des zones géographiques.

- Une seconde erreur serait de choisir un fonds en fonction de ses performances passées. Un fonds performant une année ne le sera pas forcément l’année suivante. En fait, par effet de retour à la moyenne, c’est plutôt l’inverse qui est vrai !

En conclusion, nous vous conseillons plutôt d’être très vigilants sur les frais – lesquels réduiront votre performance de manière certaine. Et, pour réduire les frais au maximum, optez pour des ETF !

Pour d’autre conseils, retrouvez mon guide en 7 étapes spécialement pour vous : « une semaine pour bien investir en bourse ». On vous l’envoie gratuitement ici et investissez en bourse sereinement !

Questions fréquentes

La rentabilité et le rendement d’un fonds d’investissement dépendent essentiellement de ses actifs sous-jacent. Comptez 2 à 3% pour un fonds monétaire, entre 3 et 5% pour un fonds obligataire, autour de 5% pour un fonds immobilier, et de l’ordre de 8%, en moyenne, pour un fonds en actions. On vous en dit plus dans notre article « combien gagne-t-on en bourse ?« . Les performances des fonds de private equity sont beaucoup plus variables.

La fiscalité des fonds d’investissement dépend essentiellement de l’enveloppe fiscale choisi pour investir. Dans le cas d’une souscription en direct ou depuis un compte-titres, c’est la flat tax qui s’applique. Les fonds immobiliers et les fonds de capital risque ont toutefois leur propre régime fiscal.

Les principales sociétés de gestion en France sont essentiellement les filiales des grandes banques de réseaux. Ainsi la principale société de gestion française est Amundi. On donne la liste des plus gros asset managers dans cet article.

Le plus gros fonds d’investissement (ou plutôt la plus grosse société de gestion) au monde est Blackrock. Cette société américaine gère plus de 9 000 milliards d’euros d’actifs.

Pour monter un fonds d’investissement il faut créer une société de gestion agréée par l’AMF. L’agrément nécessite, entre autres, un apport en fonds propres de plusieurs centaines de milliers d’euros ainsi que d’avoir des gérants de fonds expérimentés parmi dans l’équipe de la société. La procédure est précisée sur le site de l’AMF.