Une assurance-vie peut être souscrite en gestion libre (vous gérez vous-même votre placement), ou en gestion pilotée (vous déléguez la gestion de votre placement à des professionnels).

Mais attention, certaines gestions pilotées sont bourrées de frais et affichent des performances médiocres, quand d’autres sont bien meilleures ; d’où l’importance de comparer.

➡️ Dans cet article, je vous explique comment bien choisir votre gestion pilotée et je vous donne un comparatif des offres et des performances !

Avantages et inconvénients d’une gestion pilotée

- Dynamiser votre placement

- Identifier votre profil d’investisseur

- Éviter les erreurs et le stress

- Ne requiert aucune connaissance

- Frais additionnels potentiels

- Moins de liberté sur le choix des supports d’investissement

La gestion pilotée n’est pas l’apanage de l’assurance-vie, tous les PER (Plan d’épargne retraite) en proposent aussi. C’est, par contre, beaucoup moins fréquent sur le PEA et le compte-titres. Retrouvez notre comparatif des gestion pilotée dans le PEA ici.

Au sein d’une assurance-vie, vous pouvez investir dans un fonds en euros (dont le capital est garanti) mais aussi dans tout un tas d’unités de compte. Les unités de compte sont le plus souvent des fonds d’investissement boursiers ou immobiliers et ce sont eux qui apportent la performance sur le long terme : visez environ 8,5% par an avec un fonds en actions, contre 2,5%, en moyenne, pour un fonds euro.

Or, il existe plusieurs milliers de fonds d’investissement en tous genres et il n’est pas toujours facile de s’y retrouver.

➡️ La gestion pilotée vous permet justement d’investir sereinement, sans connaissance et sans y passer du temps !

🤔 Mais à partir du moment où vous déléguez la gestion de vos investissements plusieurs questions se posent : combien cela coûte-t-il ? Le gérant cherche-t-il vraiment à mettre les supports les plus performants ? Ou ceux qui le rémunèrent le mieux ? Autant de questions auxquelles il faut répondre avant de faire son choix.

Les critères de sélection d’une assurance-vie en gestion pilotée

À mon avis, vous devez être attentifs à trois critères principaux lorsque vous choisissez une gestion pilotée :

- Les frais : la plupart du temps, une gestion pilotée entraîne des frais supplémentaires. Mais l’ assurance-vie elle-même peut présenter des frais élevés. Il faut donc apprécier les frais dans l’ensemble : frais d’entrée, frais de gestion et frais de gestion pilotée.

- Les supports : la grande majorité des gestions pilotées utilisent des fonds d’investissement classiques (SICAV ou FCP). Or, ces fonds pratiquent des frais élevés. En plus de ça, une partie de ces frais est rétrocédée à l’assureur, de sorte que cela pose des questions de conflits d’intérêts. Pour éviter cet écueil, il faut privilégier les gestions pilotées à base d’ETF car les ETF sont des fonds boursiers à frais réduits.

- Le profilage et l’expérience utilisateur : après une série de questions, on vous attribue un profil investisseur : “défensif”, “équilibré”, “offensif”…etc. L’assurance-vie de Boursobank ne prévoit que 5 profils, ce qui est un peu limité. A contrario, la Fintech Nalo s’affranchit carrément des profils pour proposer une gestion sur-mesure. À mon avis, une dizaine de profils sont nécessaires pour bien coller à vos besoins. À côté de ça, puisque la gestion pilotée s’adresse avant tout aux néophytes, une interface bien pensée et un service clients efficaces me paraissent importants.

Et la performance ? La performance est bien sûr un élément clé, mais c’est un critère plus difficile à évaluer que les autres. En effet, cela nécessite d’avoir des historiques suffisamment longs pour les comparer entre eux. Et, même dans ces conditions, les performances passées ne sont pas un indicateur fiable des performances futures. Il y aura toujours une part de chance et d’incertitude.

Le meilleur d’obtenir de bonnes performances est de réduire les frais au maximum. Chaque pourcentage de frais supplémentaire est un pourcentage de performance en moins. C’est pour cette raison que les deux premiers critères restent les plus importants. En particulier – nous le verrons par la suite – il est crucial de choisir une gestion pilotée à base d’ETF, car c’est à ce niveau là que l’économie de frais est la plus significative.

Les meilleures gestions pilotées

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Gestion pilotée la moins chère du marché

- Assurance-vie sans fonds euros

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Frais de gestion offerts

Meilleure gestion pilotée 100% écoresponsable

Une gestion pilotée qui respecte le climat !

- Fonds euros : en

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

1000 € offerts (max)

Yomoni, simple et performante !

Yomoni est une Fintech dont l’objectif est de rendre accessible au plus grand nombre une gestion pilotée performante. À mon avis, Yomoni coche les trois cases principales :

- Simple, ergonomique, et sans jargon : leur interface moderne ne rebutera pas les débutants ;

- Pas de frais d’entrée et des frais de gestion limités ;

- Et des ETF plutôt que des fonds traditionnels pour réduire encore davantage les frais de gestion.

Yomoni est d’ailleurs la première a avoir lancé une gestion sous mandat 100% à base d’ETF.

✅ En outre, Yomoni se hisse à la première place de notre classement 2026 grâce à de très belles performances, notamment l’année dernière (cf comparatif plus bas et les performances sur leur site).

Enfin, la force de cette fintech est de proposer d’autres placements en gestion sous mandat (et pas seulement une assurance-vie), à savoir :

- un PEA

- un PER

- un compte-titres.

➡️ De quoi déléguer toute la gestion de vos placements financiers !

Nalo, gestion sous mandat ultra-personnalisée

Nalo est le grand concurrent de Yomoni avec une offre assez similaire puisque la gestion repose à 100% sur des ETF.

✅ Mais ce n’est pas tout, car la Fintech apporte des fonctionnalités innovantes qui la différencient des autres acteurs :

- Non pas 3 ou 10 profils, mais une gestion sur mesure pour répondre au mieux à vos besoins.

- La possibilité d’avoir plusieurs projets d’investissement et donc plusieurs portefeuilles au sein du même contrat d’assurance vie ;

- La sécurisation progressive de vos placements pour garantir la bonne adéquation de votre profil de risque au cours du temps ;

- La possibilité de choisir un placement écoresponsable en option (🌱 Nalo Vert).

➡️ Cette personnalisation de la gestion s’inspire de ce qui se fait dans les grandes banques privées. C’est en cela, à mon avis, qu’on peut parler de gestion pilotée « sur mesure » avec Nalo. En outre, leurs performances n’ont rien à envier aux autres, en particulier grâce à un très bon fonds en euros (cf comparatif en fin d’article).

Enfin, plus récemment, Nalo a lancé un nouveau contrat d’assurance-vie, Nalo Flex, qui, en plus d’une gestion pilotée à base d’ETF intègre des supports immobiliers. C’est intéressant pour des profils qui sont à la recherche d’une prise de risque modérée.

Ramify, la gestion pilotée haut de gamme

Ramify est un acteur plus récent qui se focalise également sur la gestion pilotée en proposant des ETF. À l’instar des autres Fintech, l’ergonomie est fluide et rigoureuse ; mais Ramify se démarque sur deux points :

- La possibilité d’inclure des SCPI et du private equity dans votre portefeuille en gestion pilotée. Les SCPI sont des supports immobiliers qui versent des loyers. Ils vous permettent d’investir facilement dans l’immobilier apportent de la stabilité à votre portefeuille en contrepartie toutefois de frais d’entrée significatifs. Le private equity permet d’investir dans des startups et des PME non cotées pour un maximum de diversification.

- Des frais dégressifs selon le montant investi : 0,2% de frais de gestion en moins à partir de 100 000 € investis et 0,4% de frais économisés à partir d’un million d’euros. Cela pourra intéresser les plus gros patrimoines.

L’interface est très réussie et Ramify propose même de combiner votre assurance-vie à un PER afin d’optimiser les versements entre l’un et l’autre pour obtenir des réductions d’impôts.

✅ Bien que plus récente, cette gestion pilotée est très prometteuse ; d’ailleurs Ramify a réalisé de belles performances l’année dernière (jusqu’à 81,36% de performance cumulée sur 5 ans pour les profils les plus dynamiques, voir le détail sur leur site).

Caravel, la gestion pilotée la moins chère !

Caravel est une fintech lancée en 2020, qui s’est d’abord fait connaître avec le lancement d’un PER en gestion pilotée, avant de commercialiser son assurance vie, également pilotée, à partir de juin 2026.

➡️ Caravel c’est :

- Une gestion pilotée simple et transparente à partir d’ETF : en ce sens, Caravel reprend les recettes qui marchent chez ses concurrents.

- Les frais les plus bas : la gestion pilotée de Caravel est tout simplement la moins chère du marché, puisqu’elle vous coûtera entre entre 1,21% et 1,23% par an tout compris (frais des ETF inclus), contre 1,6% pour Yomoni, par exemple.

Pour la partie sans risque, je regrette simplement que le fonds euros soit remplacé par un fonds monétaire qui peut être un peu moins performant.

🌱 Notons aussi que les portefeuilles de Caravel respectent la trajectoire de l’Accord de Paris sur le climat ainsi que les critères ESG.

Goodvest, la gestion pilotée écoresponsable

🌱 Goodvest propose une gestion pilotée 100% responsable. Ce ne sont pas les seuls mais ce qui a retenu mon attention c’est l’approche méthodique de Goodvest pour éviter de tomber dans le greenwashing. L’idée est de proposer un placement écoresponsable, compatible avec l’Accord de Paris.

✅ Concrètement :

- Goodvest réalise le bilan carbone de chaque entreprise de leur portefeuille afin de sélectionner les supports d’investissement les moins néfastes pour l’environnement.

- Goodvest exclu toutes les entreprises des secteurs néfastes, notamment celles de l’industrie fossile.

- En plus d’un reporting financier, vous avez accès à une mesure de l’impact climatique de votre portefeuille (en degrés de réchauffement).

➡️ Si cela résonne avec vos propres convictions, foncez !

Les gestions pilotées recalées du classement

❌ Parmi les gestions qui n’intègrent pas notre classement cette année, on retrouve celles des grandes banques en ligne (qui restent malgré tout meilleures que celles des banques traditionnelles) :

- Boursorama Vie et Fortuneo Vie déçoivent de par leurs performances (cf comparatif plus bas). Par ailleurs, en utilisant des fonds d’investissements traditionnels, elles font monter la facture par rapport à Nalo, Yomoni, les autres, qui utilisent des ETF.

- C’est le même reproche qu’on peut faire à Linxea Avenir, qui est un excellent contrat pour la gestion libre mais moins bon pour la gestion pilotée. Chez Linxea, mentionnons tout de même que le contrat Linxea Spirit 2 propose deux gestions pilotées : l’une chez OTEA avec un portefeuille classique d’OPCVM, et l’autre… chez Yomoni ! Qui repose donc sur des ETF. Il va sans dire que c’est la seconde que je recommande. Je vous donne mon avis sur la gestion pilotée de ces deux contrats de Linxea ici.

⤵️ Revenons désormais un peu plus en détail sur les critères qui ont amené à cette sélection.

Pour des ETF pour sa gestion pilotée

En général, les gestionnaires composent des portefeuilles à partir de 10 à 30 fonds d’investissement. Mais, on l’a vu tous les supports d’investissement ne se valent pas.

Il est nécessaire d’être attentif aux points suivants :

- Attention aux fonds “maison” : bien souvent, les sociétés de gestion mandatées pour piloter vos investissements commercialisent aussi des fonds d’investissement. Résultat, elles peuvent être tentées de privilégier les fonds de leur boutique, même s’ils ne sont pas les plus performants. C’est le cas, par exemple, de Boursorama qui délègue sa gestion à Rothschild. Plus gênant encore, les banques traditionnelles qui, bien souvent, n’utilisent QUE leurs propres fonds. On ne peut pas être moins impartial dans la sélection des supports…

- Fonds traditionnels vs ETF : “deux écoles” se font face quant aux types de supports choisis. L’ancienne, qui préfère utiliser des fonds à gestion active (OPCVM) avec des frais de gestion importants (entre 1,50 % et 2,50 %) et la nouvelle philosophie qui consiste à réduire les coûts à tout prix, grâce à l’utilisation d’ETF. C’est le parti pris des Fintech comme Yomoni, Nalo et Ramify par exemple.

- Qualité du fonds euros : bien que l’objectif de la gestion pilotée soit d’aller chercher plus de performances que le fonds euros, si vous avez un profil prudent, celui-ci aura une part prépondérante dans votre portefeuille. Certaines gestions sous mandat utilisent des fonds euros premium, d’autres des fonds euros classiques. On vous laisse deviner notre préférence !

- Diversification : une bonne gestion pilotée devra nécessairement être diversifiée (pas tant en nombre de fonds sélectionnés qu’en zones géographiques et classes d’actifs couverts).

Privilégiez les gestions pilotées proposant des ETF. Grâce à leurs frais très faibles (jusqu’à 10 fois moins que certains fonds classiques), vous aurez la certitude d’optimiser la performance de vos placements !

Les frais de la gestion sous mandat

Déléguer la gestion de son investissement a un coût, et ce coût vient potentiellement s’ajouter à tous les autres frais liés à votre contrat d’assurance vie. Pour y voir plus clair décomposons les frais d’une assurance-vie :

- les frais sur versement : ils peuvent être largement évités en choisissant une assurance-vie en ligne ;

- les frais de gestion du contrat : ceux-là viennent rémunérer l’assureur pour la gestion « administrative » de l’assurance-vie ;

- les frais additionnels de la gestion pilotée : ceux-là viennent rémunérer la société qui pilote votre portefeuille ;

- les frais propres aux supports : ces frais sont fixés par la société qui gère le support. Ils peuvent être très variables d’un support à l’autre. Par exemple le Fonds Edmond de Rothschild « Equity Euro » prélève des frais de 1,7% par an, là où certains ETF sur actions européennes ne prélèvent que 0,07% de frais annuels !

Et voici ce que cela donne sur une sélection de contrats. Nous avons volontairement ajouté deux assurances-vie à éviter Pedissime 9 (une assurance-vie du Crédit Agricole) et Sequoia, un contrat de la Société Générale pour que vous puissiez apprécier la différence.

➡️ Au final, ce sont les frais des supports qui pèsent le plus (et pèseront le plus sur vos performances) ; ce qui explique que Ramify, Yomoni et Nalo s’en sortent le mieux !

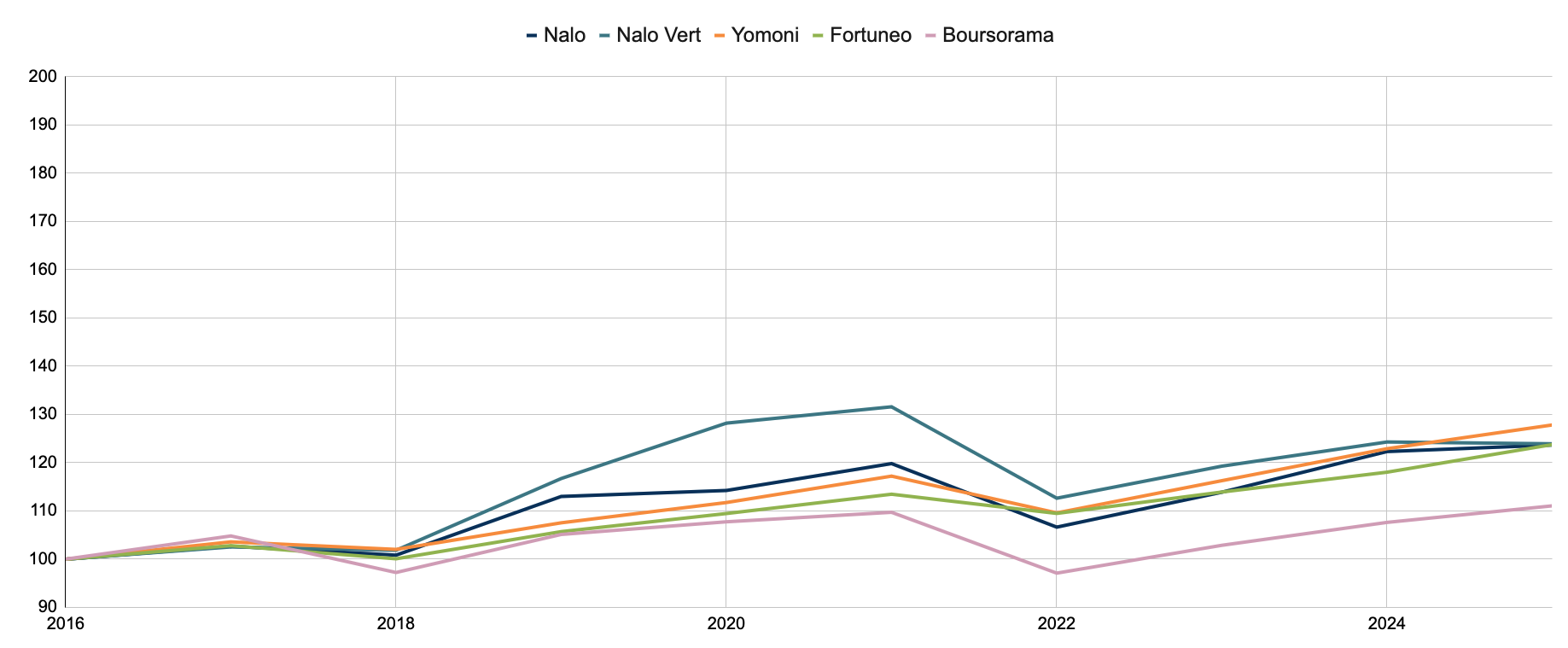

Le comparatif des performances

Moins de frais c’est bien, mais encore faut-il que la performance soit au rendez-vous ! Contrairement à une idée reçue, ce n’est pas en payant plus de frais que vous aurez plus de performances. Au contraire, les études académiques montrent que la gestion passive basée sur l’utilisation d’ETF est plus performante !

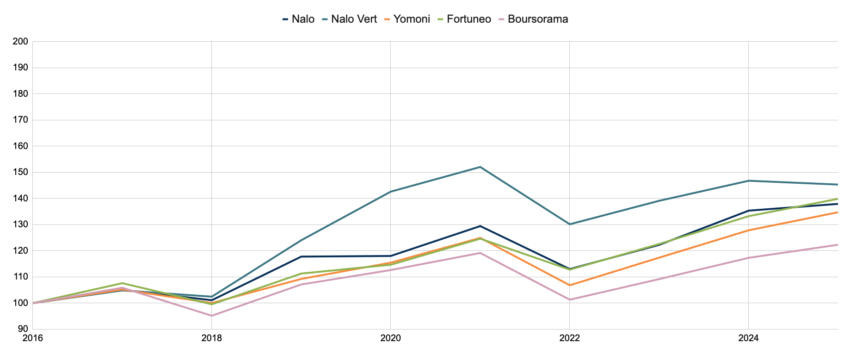

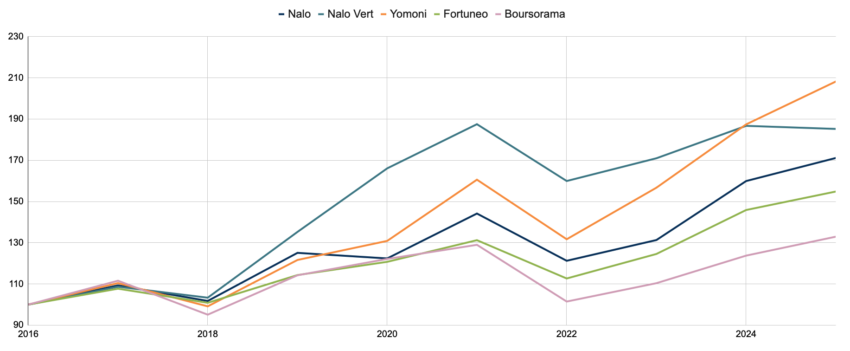

Mais trêve de bavardage, jugeons plutôt les différentes gestions pilotées sur pièce ! Nous avons réalisé un comparatif des performances des différentes gestions pilotées avec les données disponibles depuis 2016 (ce qui exclut certains acteurs présentés plus haut par manque d’historique).

Pour Nalo, le portefeuille à 35% d’actions ; pour Yomoni le P3

Pour Nalo le portefeuille à 55% d’actions ; pour Yomoni le P5

Pour Nalo le portefeuille à 95% d’actions ; pour Yomoni le P10

Plusieurs constats peuvent être tirés de cette analyse.

✅ Les gestions pilotées à base d’ETF de Nalo et Yomoni s’en sortent globalement mieux que les gestions pilotées plus classiques comme celle de Boursorama. Reste que la gestion pilotée de Fortuneo – globalement moins risquée – résiste pas trop mal sur cet historique marqué par deux années de baisse des marchés (2018 et 2022).

On remarque aussi le coup d’éclat du portefeuille vert de Nalo qui a sur-performé jusqu’en 2021 mais a moins bien marché par la suite. Pour cause, la thématique a connu un vrai boom pendant les années Covid, mais comme souvent avec les investissements thématiques, les performances sont sujettes aux effets de mode.

🏆 Yomoni réalise les plus belles performances sur la période 2016-2025 sur son profil P10 ! Avec quasiment +110% de performance cumulée voilà de quoi rendre heureux les clients les plus fidèles.

Notez pour finir que nous n’avons pas inclus les gestions sous mandat plus récentes sur ces graphiques par manque d’historique, mais Ramify a aussi de belles performances au compteurs (vous pouvez les retrouver ici en détail).

Le tableau récapitulatif des gestions sous mandat

| Nalo | Yomoni | Ramify | Goodvest | Caravel | Fortuneo | Boursorama | |

|---|---|---|---|---|---|---|---|

| Supports d’investissement | ETF | ETF | ETF (+ SCPI) | OPCVM & ETF | ETF & fonds monétaire | OPCVM | OPCVM |

| Nombre de profils | sur mesure | 10 | 100 | 4 (+ thématiques dédiées) | 10 | 3 | 4 |

| Assurance vie | Generali | Suravenir | Apicil | Generali | Apicil | Suravenir | Generali |

| Fonds euros | Netissima | Suravenir Rendement | Apicil actif général |  | | Suravenir Rendement | Eurossima |

| Option écoresponsable |  | | | | | | |

| FRAIS | |||||||

| Frais d’entrée | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| Frais de gestion du contrat | 0,85% | 0,60% | 0,7% | 0,6% | 0,45% | 0,75% | 0,75% |

| Frais de la gestion pilotée | 0,55% | 0,70% | 0,6% | 0,90% | 0,60% | 0,10% | 0% |

| Frais moyens des supports | 0,30% | 0,30% | 0,30% | 0,3% | 0,18% | 1,70% | 1,70% |

| Total frais | 1,70% | 1,60% | 1,60% | 1,8% | 1,23% | 2,6% | 2,5% |

| PERFORMANCES (selon profil) | |||||||

| 2025 | 0 à 7,00% | 2,5% à 11,10% | 1,25% à 5,59% | 1,30% à 2,80% | 2,8% à 6,1% | ||

| 2024 | 2,6% à 21,8% | 2,5% à 19,6% | 4,12% à 27,12% | 2,12% à 6,02% | 5,75% à 23,87% | 3,62% à 17,12% | 4,16% à 12,11% |

| 2023 | 4,4% à 8,9% | 2,5% à 19% | 4,07% à 18,07% | 6,2% à 12,42% | 6,1% à 23,62% | 4,05% à 10,56% | 5,94% à 8,79% |

| 2022 | -15,90% à -11% | -18,30% à 2,10% | -14,80% à -6,20% | -20,24% à -4,54% | -3,4% à -19,5% | -14,16% à -2,51% | -21,34% à -11,49% |

| 2021 | 2,6% à 17,8% | 1,6% à 22,7% | – | 5% à 14,9% | 1,9% à 25,8% | 3,6% à 8,7% | 1,8% à 5,6% |

| 2020 | -2,2% à 22,8% | 1,6% à 7,6% | – | – | 1,9% à 13,9% | 3,5% à 5,61% | 2,5% à 6,9% |

| 2019 | 6,5% à 30,9% | 1,6% à 22,7% | – | – | – | 5,6% à 16,34% | 8,1% à 20% |

| 2018 | -6,9% à 1,3% | -10,2% à 2% | – | – | – | -6,3% à -2,6% | -7,2% à -14,7% |

| 2017 | 2,7% à 9,3% | 2% à 10,4% | – | – | – | 2,8% à 7,2% | 4,8% à 11,6% |

| On aime | La gestion sur mesure, la sécurisation progressive et le multi-projet au sein d’une même assurance vie | La possibilité d’avoir plusieurs enveloppes fiscales | La possibilité d’inclure des SCPI en plus des ETF. | L’analyse climatique et écologique du portefeuille | La gestion pilotée la moins chère du marché | Les autres services de la banque en ligne | Les autres services de la banque en ligne |

| Avis détaillé | Avis Nalo | Avis Yomoni | Avis Ramify | Avis Goodvest | Avis Caravel | Avis Fortuneo Vie | Avis Boursorama Vie |

| Offre | Nalo : 500 € offerts | Yomoni : 1500 € offerts | Ramify : 500 € offerts | Goodvest : 1000 € offerts | 3 mois de frais de gestion offerts | Fortuneo Vie : 80€ offerts | Boursorma |

Questions fréquentes

Dans le cadre d’une assurance-vie, le choix de déléguer ou non la gestion de son placement intervient au moment de la souscription. En sélectionnant la gestion pilotée, lorsqu’elle est proposée par votre courtier, vous autorisez la société de gestion à sélectionner les fonds sur lesquels vous allez investir à votre place, ainsi qu’à réaliser des arbitrages tout au long du contrat.

Gestion pilotée, déléguée et sous mandat sont trois termes différents pour désigner la même chose.

Il existe une différence entre la gestion sous mandat et la gestion conseillée. Dans cette dernière, vous gardez la main sur l’allocation cible proposée par le gérant. Vous n’êtes pas obligé d’appliquer ses conseils !

Il s’agit d’un autre terme pour désigner la gestion pilotée dans le sens où celle-ci se base essentiellement sur des profils de risques allant du plus sécuritaire au plus dynamique. À l’issue d’un formulaire, on vous associe un profil de risque avec un portefeuille d’investissement adéquat.

À mon avis, la gestion libre conviendra mieux aux personnes qui ont les connaissances et le temps à consacrer à la gestion de leurs différents placements boursiers, ils pourront ainsi réaliser une économie sur les frais de mandat. La gestion sous mandat conviendra par contre très bien aux néophytes.

Vous trouverez la meilleure assurance-vie en gestion libre ici !

Un robo advisor (ou robot conseiller en Français) est une plateforme qui optimise vos placements grâce à l’utilisation d’algorithmes. Nalo et Yomoni entrent dans cette catégorie !

Ces deux spécialistes de la gestion pilotée ont beaucoup de similarité. Il est donc difficile de les départager. On a quand même joué le match, que vous pouvez retrouver dans notre comparatif : Yomoni vs Nalo !

On vous donne notre avis sur Boursorama ici. Vous pouvez aussi comprendre la différence entre la banque en ligne et une fintech comme Yomoni dans notre comparatif « Yomoni vs Boursorama« .

Un fonds patrimonial est un fonds d’investissement diversifié qui investit à la fois sur le marché obligataire et dans des actions. À l’instar de la gestion pilotée, les fonds patrimoniaux ont généralement des niveaux de risque échelonnés (prudent, équilibré, dynamique) et répondent donc à la même problématique. Néanmoins, les frais ne sont pas franchement avantageux et un fonds patrimonial sera moins personnalisé qu’une bonne gestion pilotée.

Oui, bien que cela soit peu fréquent. Yomoni propose, par exemple, un PEA en gestion pilotée. C’est aussi le cas de quelques autres acteurs. Pour savoir quel PEA choisir, vous pouvez consulter notre comparatif des PEA en gestion pilotée ici !