Vous disposez d’un capital compris entre 30 000 € et 50 000 € ? Vous vous demandez comment le placer ? Avec ce niveau de patrimoine, qui commence à être conséquent, vous pouvez envisager plusieurs solutions. Mais lesquelles privilégier, selon vos objectifs, votre âge ? Comme nous allons le voir, pour espérer les meilleures performances tout en conservant un niveau de risque adéquat, le plus raisonnable est de combiner plusieurs placements.

➡️ Voici mes 5 conseils pour bien répartir 30 000, 40 000 ou 50 000 € !

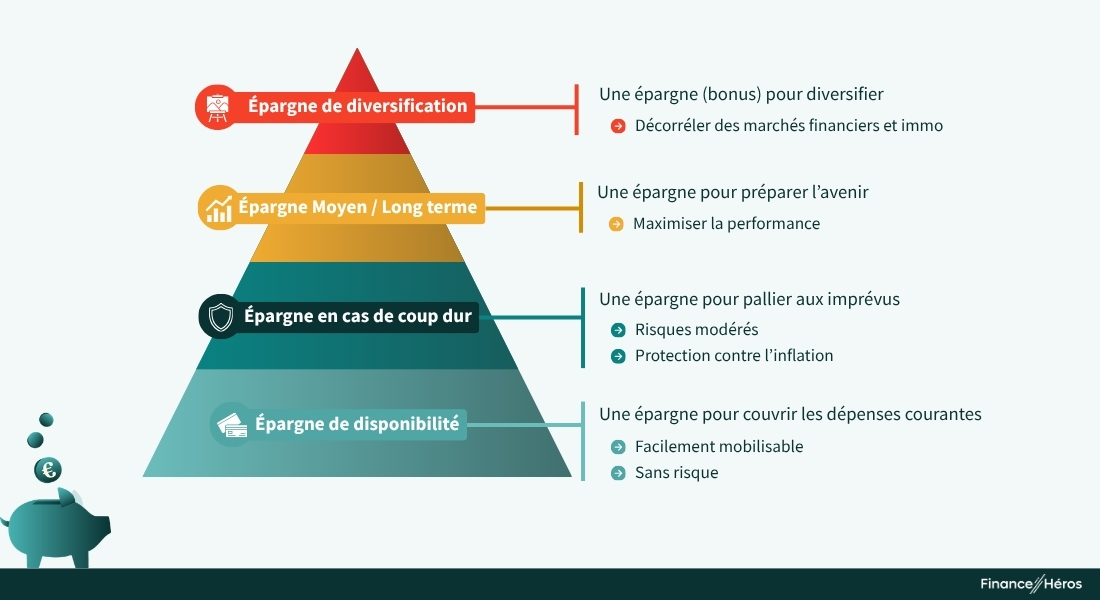

Conseil n°1 : organisez votre épargne correctement !

Avant tout, il est important d’avoir en tête que les placements les plus rentables sont aussi les plus risqués. Il est donc nécessaire d’organiser votre épargne par strates, comme une pyramide : à la base, des placements sécurisés, puis de plus en plus risqués.

Voici les trois grandes catégories d’épargne :

- Votre épargne de disponibilité : il s’agit de l’épargne que vous prévoyez de dépenser dans l’année ;

- Votre épargne de précaution : c’est une épargne dont on espère ne jamais avoir besoin et qui est là en cas de coup dur ou d’imprévus (accident de la vie, sinistre, etc.) ;

- Votre épargne de long terme : c’est l’argent que vous allez pouvoir investir sans en avoir besoin tout de suite, et par conséquent en visant plus de performance.

- Bonus : l’épargne de diversification. Une fois ces trois étages bien en place, il est possible de prendre quelques paris sur des placements alternatifs (art, forêts, cryptos, startups, etc.).

Comment bien répartir 50 000 € entre sécurité et performance ?

Le tableau suivant vous donne un exemple des montants à allouer à chacun de ces trois étages, pour un montant total de 50 000 € (avec la rentabilité que vous pouvez espérer).

| Épargne de disponibilité | Épargne de précaution | Épargne de long terme | |

Pourquoi ? | Dépenses courantes Vacances Achat plaisir | Problème de santé Travaux inattendus Perte d’emploi | Retraite Enfants Achat Immo, etc. |

| Combien ? | 5 000 € | 15 000 € | 30 000 € |

| Où ? | Livret A ou livret boosté | Fond euros d’une assurance-vie | Bourse et immobilier |

| Rentabilité | ◾◾◽◽◽ 2,5% | ◾◾◾◽◽ > 3,5% à 4% | ◾◾◾◾◾ > 7 % |

Avant de vous lancer, il convient aussi d’avoir une idée de son profil d’investisseur, c’est-à-dire de sa capacité à pouvoir risquer ou non son argent. Voici ces 3 grands profils :

- Prudent : votre priorité est la sécurité du capital (ne rien perdre ou le moins possible).

- Équilibré : vous recherchez de performances modérées (vous accpetez de risquer un peu, mais à condition de ne pas pouvoir tout perdre).

- Dynamique : vous recherchez avant tout la performance (vous acceptez beaucoup de risque pour un gain potentiel élevé).

Avec une épargne diversifiée et organisée par strates, vous combinez recherche de performance et sécurité. Détaillons désormais les placements à privilégier pour ces trois grandes poches d’épargne, à commencer par celle de disponibilité. ⤵️

Conseil n°2 : placer son argent à court terme sur des livrets

L’épargne de disponibilité est aussi ce qu’on appelle de l’épargne court terme, car il s’agit de l’argent que vous prévoyez d’utiliser dans l’année qui vient. On attend de cette épargne qu’elle soit :

- 100% sécurisée : impossible de risquer de perdre tout ou partie d’une somme dont vous allez avoir besoin prochainement,

- très rapidement disponible : vous devez pouvoir piocher dedans librement le moment venu.

✅ Les livrets bancaires conviennent le mieux à ces deux objectifs. On distingue deux grands types de livrets :

- Les livrets réglementés : le Livret A, le LDDS ou le Livret d’épargne populaire (LEP), qui présentent l’avantage d’être exonérés d’impôts (vous n’aurez rien à payer sur les intérêts générés), mais le désavantage d’avoir un plafond (22 950 €, par exemple, pour le Livret A).

- Les livrets boostés : des livrets qui peuvent changer de nom d’une banque à l’autre, mais dont les taux sont fixés librement par ces dernières. Elles peuvent d’ailleurs les « booster » pour attirer les épargnants. Les plafonds sont en général très élevés (au moins 100 000 €), mais il y a des impôts à payer sur les intérêts (la flat tax, de 31,40%).

➡️ Selon les taux en vigueur il sera plus intéressant d’utiliser soit votre Livret A, soit un livret boosté. Pour la partie que nous réservons à l’épargne de disponibilité (environ 5 000 €), le plafond d’un livret réglementé est largement suffisant !

🚀 Vous pouvez consulter les meilleurs taux dans notre comparatif des livrets !

Bien que cela puisse être une solution de facilité, je vous déconseille de placer la totalité de vos 50 000 euros dans des livrets. Vous passeriez à côté de placements plus rentables. La seule situation où cela se justifie, c’est lorsque vous avez besoin de cet argent à court terme, pour en faire un autre usage (achat immobilier, par exemple). Dans ce cas, consultez aussi notre article sur les placements à court terme.

Conseil n°3 : utiliser le fonds euro de l’assurance-vie à moyen terme

Passons à l’épargne de précaution, celle à mobiliser en cas de coup dur. Celle-ci doit être :

- sécurisée : impossible de perdre l’argent que vous conservez pour faire face aux imprévus,

- liquide : c’est-à-dire disponible au moment où survient l’inattendu.

On pourrait donc logiquement penser à placer aussi cette épargne sur un livret, comme son épargne de disponibilité. Toutefois, pour une épargne de précaution plus lucrative, ou pour faire fructifier ce patrimoine à long terme – si, comme on vous le souhaite, vous ne touchez jamais à cet argent -, le fonds en euros de l’assurance-vie est une meilleure option.

✅ En effet :

- Le fonds euros est le compartiment à capital garanti de l’assurance-vie : autrement dit, il n’y a aucun risque !

- L’assurance vie est un placement disponible à tout moment : vous pouvez retirer votre capital quand vous le souhaitez (il faut seulement avoir en tête que récupérer les fonds peut prendre quelques jours, alors que l’argent d’un livret est immédiatement disponible).

- L’assurance-vie profite d’un avantage fiscal significatif : on vous en dit plus sur l’imposition de l’assurance-vie ici, mais retenez qu’après 8 ans de détention, la fiscalité est allégée sur les retraits.

- Enfin, le taux du fonds euros est en général supérieur à celui des livrets : vous pouvez espérer un rendement compris entre 3,5% et 4% avec une (très) bonne assurance-vie.

🚨 A noter toutefois : la rémunération du fonds euros ne tombe qu’une fois par an (en début d’année), et un retrait total avant cette date ne vous permet donc pas de toucher la totalité des intérêts.

➡️ C’est pour cette raison qu’un fonds en euros n’est pas franchement adapté au très court terme. Mais plutôt à un horizon allant de 2 à 5 ans.

Avec un capital de 30 000 à 50 000 euros, vous aurez accès à toutes les assurances-vie du marché. Mais attention, elles ne sont pas toutes aussi performantes ! Voici mes recommandations pour un contrat avec un bon fonds euros et la possibilité de diversifier avec des unités de compte (UC, investies en actions, obligations, immobilier, etc.).

Un fonds euros boosté et un très large choix de supports

- Fonds euros : 1,90% à 3,45% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000€ offerts

➡️ On vous dit quelle assurance vie choisir dans notre comparatif !

Le PER peut être intéressant si vous investissez pour la retraite et que vous êtes fortement imposé, car vos versements peuvent être déduits de votre revenu imposable. En revanche, l’épargne est en principe bloquée jusqu’à la retraite, donc ce n’est pas l’enveloppe à privilégier si vous voulez garder votre capital disponible.

Une fois votre épargne de disponibilité et votre épargne de précaution constituées, vous pourrez investir sereinement dans des placements non garantis, mais plus rentables sur le long terme. Ainsi, en cas de besoin de liquidité, vous ne serez pas contraint d’interrompre un investissement long terme prématurément, et/ou au pire moment (par exemple en plein krach boursier !)

Conseil n°4 : investir en Bourse dès 30 000 € avec un PEA et des ETF

Une fois que vous disposez d’un matelas de sécurité (épargne de disponibilité + de précaution), vous pouvez viser des placements beaucoup plus performants, à condition d’avoir un horizon de placement de long terme (supérieur à 8 ans).

Or, pour investir sur le long terme, c’est la Bourse qui est le placement le plus rentable, et elle présente plusieurs avantages que l’on ne soupçonne pas toujours :

- Votre argent reste disponible à tout moment (vous pouvez le retirer aux heures d’ouverture des Bourses)

- Il est inutile d’être un expert, vous pouvez mettre en place une gestion passive qui ne vous prendra que très peu de temps par an ;

- Vous pouvez viser (à condition d’être patient) une performance de l’ordre de 8,5%, par an en moyenne.

Investir en Bourse : une solution simple, accessible et diversifiée

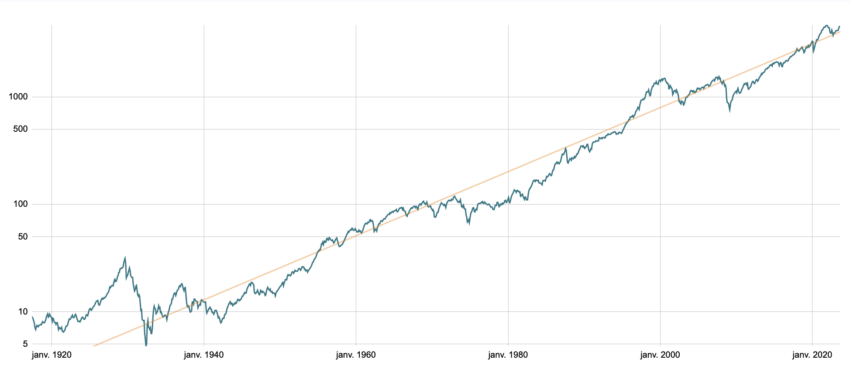

Investir en Bourse est souvent présenté comme une discipline compliquée, et réservée à une poignée de traders, le nez collé à leurs graphiques. Pourtant il existe une approche simple et efficace de l’investissement boursier, qui est accessible à tous. En voici les grandes lignes :

- Sur le temps long, la Bourse suit une tendance haussière. C’est le résultat de la croissance économique, de l’inflation, des gains de productivité et de l’innovation.

- En diversifiant suffisamment son portefeuille boursier on peut facilement capter cette tendance. La diversification est par ailleurs un moyen hyper efficace pour réduire le risque de perte.

- En tant que particulier, il est vain de chercher à battre les marchés financiers, c’est même souvent contre-productif (cela entraîne plus de frais et plus de risques, avec un résultat incertain). Mieux vaut suivre la tendance haussière générale.

🚀 Voici ce que ça donne : en un siècle la valeur de la Bourse américaine a été multipliée par 100 !

Source : indice S&P 500

Comment investir en Bourse facilement avec des ETF ?

Utiliser des ETF est une façon simple (et peu coûteuse) de diversifier son investissement en Bourse – sans avoir à choisir soi-même les actions sur lesquelles miser – et de profiter de la tendance haussière des marchés.

Un ETF (pour « Exchange Traded Fund ») est un fonds d’investissement composé de plusieurs actions qui répliquent un indice boursier, comme le CAC 40, le DAX allemand, ou encore le S&P 500 américain. Un ETF est généralement constitué de plusieurs dizaines (voire centaines) d’actions.

➡️ Ainsi, avec un ETF, vous pouvez investir d’un seul coup dans les principales actions du monde, et à moindre coût. Car une « part » d’ETF pour investir dans un panier d’actions est en général moins chère qu’une action achetée « à l’unité ». Vous pouvez ainsi avoir en portefeuille des actions comme Apple, Microsoft, Nike ou encore LVMH pour quelques dizaines d’euros par mois.

Il vous est aussi possible de passer par des fonds d’investissement plus traditionnels (qui répondent aux doux noms d’OPCVM, SICAV, FCP, etc.). Mais, grâce à sa gestion automatique, un ETF permet de réduire les coûts : comptez entre 0,1% et 0,5% de frais annuels pour un ETF contre 1 à 2% pour un fonds traditionnel !

Pour en savoir plus sur cette approche de l’investissement, je vous recommande grandement notre guide « Comment bien investir en bourse ?« . On vous explique aussi comment choisir vos ETF ici !

PEA, assurance-vie ou CTO : comment investir 30 000 à 50 000 € en Bourse ?

Plusieurs produits d’épargne permettent d’investir en Bourse (le compte-titres (CTO), le PEA, l’assurance-vie et le PER).

Avec un budget de 30 000 à 50 000 €, le mieux à faire est généralement d’ouvrir un PEA. En effet, le PEA est un placement totalement exonéré d’impôts après la cinquième année (vous n’aurez qu’à payer les prélèvements sociaux sur vos gains, soit 18,6%). En outre, le plafond du PEA est de 150 000 euros, ce qui est largement suffisant pour notre poche de 15 000 € à 30 000 € dédiée à l’investissement long terme.

🚨 En revanche, faites bien attention aux frais de courtage de votre PEA et pensez, avant tout, à éviter ceux qui prélèvent des frais de garde qui viendront amputer votre performance boursière.

Voici ma recommandation pour votre PEA :

300€ offerts

➡️ Pour savoir quel PEA ouvrir, vous pouvez consulter notre comparatif !

Investir en une fois peut être pertinent avec un horizon long, car les marchés ont historiquement tendance à monter avec le temps. L’ensemble de votre investissement pourrait donc être tiré vers le haut. Mais si vous craignez d’entrer au mauvais moment, vous pouvez lisser votre investissement sur 6 à 12 mois avec des versements réguliers. Le capital en attente d’être investi peut être gardé sur votre Livret A, par exemple.

Gestion pilotée : investir en Bourse sans gérer soi-même

💡 Si vous souhaitez investir en Bourse sans avoir à vous préoccuper de la gestion, vous pouvez aussi opter pour une gestion déléguée (ou gestion pilotée). Dans ce cas, c’est un professionnel qui constituera un portefeuille d’investissement adapté à votre profil. De votre côté, vous n’aurez plus rien à faire. Voici deux recommandations pour une assurance vie et/ou un PEA en gestion pilotée :

Un PEA en gestion pilotée avec des ETF !

- 0 frais de sortie

- 0 frais de garde/inactivité

- Gestion pilotée

Transfert offert

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Conseil n°5 : diversifier son patrimoine avec l’immobilier et les SCPI

En complément de la Bourse, votre épargne long terme peut aussi être constituée d’une part d’immobilier. Avec 30 000 à 50 000 € de capital, vous n’êtes pas obligé de vous lancer dans un crédit et de réaliser par vous-même un investissement locatif.

Même si cela serait envisageable avec un apport de ce montant, je vous conseille plutôt d’investir dans des SCPI car ces dernières vous permettront de compter sur un placement plus diversifié.

Les SCPI sont des fonds d’investissement qui gèrent des dizaines d’immeubles et les louent le plus souvent à des entreprises. Il peut s’agir de bureaux, de locaux commerciaux, de centres logistiques, etc.

✅ Toutes les tâches chronophages sont donc gérées par l’équipe de la SCPI. De votre côté, vous n’avez qu’à souscrire et à toucher des loyers au prorata du nombre de parts que vous détenez. Outre la facilité enfantine, cela vous permet de diversifier votre placement dans plusieurs dizaines de biens partout en France (et même en Europe avec les SCPI européennes).

En 2025, les meilleures SCPI ont distribué un rendement supérieur à 7%. En voici quelques-unes :

SCPI à capital Variable gérée par EPSICAP REIM depuis octobre 2021.

- Rendement 2025 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 257 €

- Frais de souscription : 6%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

Quelle allocation choisir selon votre profil investisseur ?

Maintenant que vous maîtriser les 3 grands étages de a pyramide patrimoniale, et les différents placements qui y sont associés, voici un exemple de la façon dont vous pouvez répartir votre capital. Le tableau suivant prend en compte votre profil de risque et votre horizon d’investissement. Si vous prévoyez d’utiliser la plus grosse partie de ces 30 ou 50 000 € à court terme, il faudra être prudent. A l’inverse, si vous n’en avez pas besoin tout de suite, vous pouvez viser une allocation plus dynamique.

| Profil | Répartition possible | Allocation possible 30K € | Allocation possible 50K € |

|---|---|---|---|

| Prudent (ou projet de court terme, 0 à 3 ans) | 20 à 33% : épargne de disponibilité 33 à 40% : épargne de précaution 33 à 40% : épargne long terme | 10K € : Livret A 10K € : Fonds euros 10K € : Actions ou obligations via ETF ou SCPI | 10K € : Livret A 20K € : Fonds euros 20K € : Actions ou obligations via ETF ou SCPI |

| Equilibré (ou projet de moyen terme 3 à 7 ans) | 10 à 15% : épargne de disponibilité 30 à 35% : épargne de précaution 50 à 60% : épargne long terme | 5K € : Livret A 10K € : Fonds euros 15K € : Actions via ETF | 5K € : Livret A 15K € : Fonds euros 30K € : Actions via ETF |

| Dynamique (ou projet long terme, plus de 7 ans). | 10 à 15% : épargne de disponibilité 10 à 15% : épargne de précaution 60 à 80% : épargne long terme | 5K € : Livret A 5K € : Fonds euros + SCPI 20K € : Actions via ETF | 5K € : Livret A 5K € : Fonds euros + SCPI 40K € : Actions via ETF |

Bonus : investir 30 000 à 50 000 € de manière écoresponsable

Quel que soit le montant de votre épargne, votre argent a un impact climatique. En effet, votre épargne peut financer des entreprises dont l’activité est néfaste pour l’environnement. Si vous souhaitez éviter cet écueil, il faudra choisir un placement écoresponsable. Depuis une assurance-vie ou un PEA, vous pouvez le faire en choisissant des fonds d’investissement écoresponsables.

Mais si vous ne souhaitez pas choisir vous-même vos fonds, sachez qu’il existe des gestions pilotées spécialisées dans l’investissement vert. C’est notamment le cas de Goodvest qui, selon moi, est la plus aboutie en la matière :

Une gestion pilotée qui respecte le climat !

- Fonds euros : en

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

1000 € offerts (max)

Notez que Goodvest est disponible dès 300 €, le ticket d’entrée n’est donc pas un problème si vous avez plus de 30 000 € d’épargne !

En résumé : comment placer 30 000, 40 000 ou 50 000 € ?

Résumons en 5 points nos conseils pour investir 30 à 50 000 € :

- Organisez votre épargne selon les trois grandes strates de la pyramide patrimoniale.

- Constituez vous une épargne de disponibilité avec un livret mais n’en abusez pas car ces placements ne sont pas les plus rentables (cf comparatif des taux des livrets).

- Constituez vous également une épargne de précaution avec le fonds euros d’une bonne assurance-vie, cela vous permettra d’avoir un meilleur rendement que sur vos livrets.

- Commencez à investir en Bourse en ayant conscience que cela est payant sur le long terme. Si vous n’êtes pas à l’aise, retrouvez notre guide complet pour bien investir en Bourse. Pour passer à l’action, ouvrez un PEA et investissez dans des ETF bien diversifiés.

- Sur le long terme, pensez aussi à investir dans l’immobilier, cela vous permettra de diversifier encore davantage votre patrimoine et c’est très facile avec des SCPI (retrouvez notre classement des SCPI ici).

Les erreurs à éviter avant d’investir 30 000 à 50 000 €

Les conseils précédents devraient vous aider à éviter quelques erreurs fréquentes :

- tout placer sur des livrets,

- investir sans avoir de projets ou d’horizon de placement,

- négliger les frais ou la fiscalité.

➡️ Enfin, si vous souhaitez avoir une recommandation personnalisée, vous pouvez aussi utiliser notre simulateur. On vous conseille les deux placements les plus adaptés à votre situation financière et à vos besoins : faites une simulation gratuite ici !

Retrouvez les différents épisodes de notre série qui vous aide à bien investir différents montants :

Questions fréquentes

Tout dépend du taux d’intérêt de votre placement :

-3% sur un livret us rapporte 1500 € par an.

– 4,5% sur un bon fonds en euros vous rapporte 2 250 € par an.

– 8% en Bourse vous rapporte 4000 € par an.

Tout dépend du taux d’intérêt auquel vous réalisez votre placement :

– 3% sur un livret vous rapporte 900 € par an.

– 4,5% sur un bon fonds en euros vous rapporte 1 350 € par an.

– 8% en Bourse vous rapporte 2 400 € par an.

Il n’existe pas un unique meilleur placement : la bonne stratégie consiste généralement à répartir votre argent entre livrets, fonds euro, Bourse et éventuellement immobilier selon votre horizon de placement. Pour le long terme, un PEA avec des ETF et une bonne assurance-vie peuvent être très complémentaires.

Si votre horizon est long et que votre épargne de sécurité est déjà constituée, investir une partie importante de la somme peut se justifier. Pour réduire le risque d’entrer au mauvais moment sur les marchés, vous pouvez aussi investir progressivement sur plusieurs mois.

Il est préférable de conserver quelques mois de dépenses sur des supports sécurisés et disponibles, comme un livret ou un fonds euro. Le reste peut ensuite être investi sur des placements plus dynamiques, à condition de ne pas en avoir besoin à court terme.

-

- Les avantages fiscaux de l’assurance-vie sont précisés dans l’article 125 A du CGI.

- Les avantages fiscaux du PEA sont précisés dans l’article 157 du CGI.

Abonnez-vous

à notre newsletter

Une fois par mois, recevez une analyse, un conseil, ou un bon plan pour vos investissements.

100% activable – 0% baratin

Offert : le guide en 5 vidéos pour se lancer en Bourse

Offert : le guide en 5 vidéos pour se lancer en Bourse Ça m'interesse !