Le PER est l’un des placements les plus efficaces pour investir et défiscaliser. Vos versements sont, en effet déductibles de votre revenu imposable.

⚠️ Mais attention, tout n’est pas rose avec le PER ! Et certains conseillers en gestion de patrimoine ont tendance à « oublier » de vous parler de sa fiscalité à la sortie. Celle-ci diffère selon que vous décidez de dénouer votre PER en rente ou en capital et peut, dans certains cas, annuler les gains fiscaux lors de vos versements…

➡️ On vous explique tout cela, avec nos conseils à la clé !

Quelques rappels sur le fonctionnement du PER

Succédant aux anciens contrats Madelin et aux PERP, le Plan d’Épargne Retraite (PER) est distribué depuis le 1er octobre 2019. C’est un produit d’épargne de long terme bloqué jusqu’à votre départ en retraite. Une fois retraité, vous aurez alors deux possibilités de sortie :

- en rente viagère : vous touchez un montant fixe chaque mois jusqu’à votre décès ;

- sous forme de capital : vous faites des retraits à votre rythme.

Il n’est pas inutile de rappeler qu’il existe trois catégories de PER (aussi appelés compartiments) :

- Le PER individuel, qui remplace le PERP et le contrat Madelin. Il est accessible à tous, sans condition d’exercice d’une activité professionnelle.

- Et les contrats d’entreprise, potentiellement souscrits par votre employeur :

- Le PER d’entreprise collectif, qui remplace le Perco ;

- Le PER d’entreprise dit « catégoriel » ou “obligatoire”, qui remplace le contrat Article 83 (et qui ne permet pas de sortie en capital).

⚠️ Attention, le régime fiscal n’est pas identique dans ces trois cas.

Les versements sur le PER

Sur les PER individuels, vous êtes libre de faire des versements quand bon vous semble.

Sur les PER collectifs, vous pouvez aussi compter sur :

- la participation et/ou l’intéressement ;

- les abondements employeur ;

- les versements de sommes provenant de votre compte épargne temps (jusqu’à 10 jours) ;

- les cotisations obligatoires (pour le PER catégoriel).

Les versements volontaires réalisés sur un PER d’entreprise suivent le même traitement fiscal que les versements effectués sur un PER individuel.

Les cas de déblocage du PER

Votre PER est normalement bloqué jusqu’à l’âge légal de la retraite. Il y a toutefois deux exceptions :

- vous pouvez « casser » votre PER pour acheter votre résidence principale (sauf pour un PER obligatoire) ;

- vous pouvez également le débloquer en cas d’accidents de la vie, à savoir :

- en cas de décès de votre conjoint (époux ou partenaire de PACS) ;

- en cas d’invalidité d’un membre de la famille ;

- si vos droits aux allocations chômage sont terminés ;

- si vous cessez votre activité suite à une mise en liquidation judiciaire ;

- si vous vous trouvez en situation de surendettement.

➡️ Les 5 cas d’accidents de la vie listés ci-dessus donnent droit à une exemption fiscale particulière ; nous y reviendrons plus bas dans l’article.

La fiscalité du PER individuel

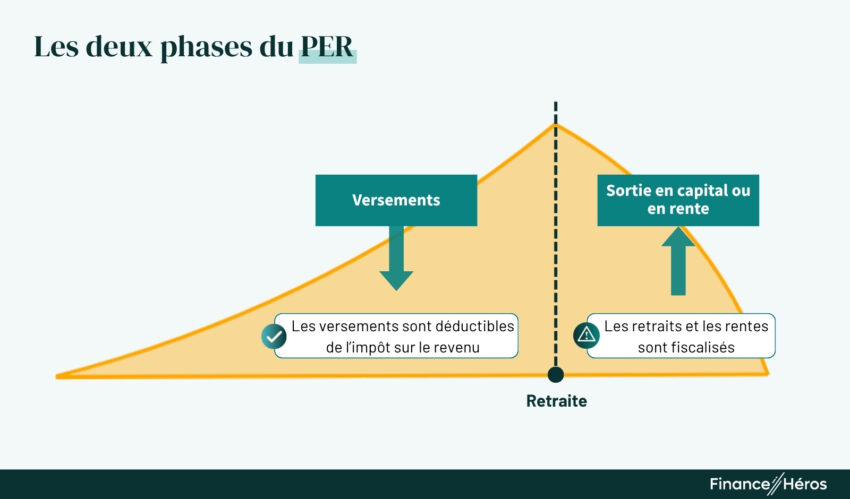

La fiscalité du PER doit être appréhendée en deux temps :

- Pendant la phase d’épargne, avec la déduction fiscale des versements.

- Pendant la phase de retraite, avec la fiscalité applicable aux rentes ou aux capitaux retirés.

La défiscalisation des versements

✅ Vos versements sont déductibles de vos revenus imposables : c’est l’atout principal du PER !

🚫 Il existe néanmoins une limite : elle est donnée par le plafond d’épargne retraite.

Ce plafond s’applique à chaque membre du foyer fiscal de référence. Il se calcule comme suit pour les salariés :

- 10 % des revenus professionnels nets de l’année passée, avec un maximum de 37 680 euros ;

- ou 4 710 euros si ce montant est plus élevé.

Remarquez que le montant maximal de 37 680 € est réévalué chaque année. Il est égal à 10% de 8 fois le PASS annuel (Plafond de la Sécurité Sociale).

Exemple : calcul de déduction fiscal

Prenons un exemple et calculons le gain fiscal d’un versement de 5 000 € réalisé par un célibataire percevant un salaire annuel de 50 000 € nets imposables. Sa tranche marginale d’imposition est alors de 30%.

Avec un versement de 5 000 €, ce salarié ne dépasse pas le seuil de 10%. Il peut donc déduire la totalité de son versement de ses impôts et ainsi obtenir une réduction de 30% x 5 000 = 1 500 €.

La fiscalité du PER à la sortie

Vous avez le choix de sortir en capital ou en rente, avec des conséquences différentes sur la fiscalité. Commençons par le cas de la rente viagère.

Fiscalité des rentes viagères du PER individuel

Si vous décidez de transformer votre Plan d’Épargne Retraite en rente viagère, c’est le régime des rentes viagères à titre gratuit qui s’applique. A savoir :

- imposition sur le revenu de la rente (dans la catégorie des pensions et retraites) après déduction d’un abattement de 10 % ;

- prélèvements sociaux sur la rente, à un taux de 18,6%.

Notez que l’abattement est au minimum de 400 euros, et au maximum de 3 912 euros pour le foyer fiscal.

Fiscalité de la sortie en capital du PER individuel

Lors d’une sortie en capital, il faut faire le distinguo entre :

- la fraction correspondant aux gains générés sur votre PER (intérêts et plus-values) ;

- la fraction de votre épargne qui correspond aux versements que vous avez effectués pendant toute la vie du PER.

1 – S’agissant de la fraction des retraits constituée par les gains, c’est la fiscalité habituelle des placements financiers qui s’applique. À savoir le prélèvement forfaitaire unique (flat tax) :

- 12,8 % d’impôt sur le revenu ;

- 18,6 % au titre des prélèvements sociaux.

Notez que vous pouvez être dispensé du PFU et préférer l’imposition au barème progressif si votre revenu fiscal de référence n’excède pas 25 000 euros pour une personne seule, 50 000 euros pour un couple soumis à imposition commune.

2 – S’agissant des versements, ils sont taxés au barème progressif de l’impôt sur le revenu. Ils sont, en revanche, exonérés de prélèvements sociaux.

Conclusion : vos versements sont déductibles de votre revenu imposable à l’entrée mais ils sont soumis à l’impôt sur le revenu à la sortie… Vous ne serez donc pas forcément gagnant !

➡️ Nous vous conseillons donc d’ouvrir un PER que si vous payez des impôts importants et que vos revenus baisseront fortement à la retraite (ex : professions libérales, salariés en fin de carrière, etc.). Dans ce cas, votre tranche marginale d’imposition sera plus faible à la sortie et vous obtiendrez bel et bien une économie d’impôts !

❌ Si vous n’êtes pas dans cette situation, nous vous conseillons plutôt l’assurance-vie ou le PEA, plus avantageux fiscalement à la sortie. Contrairement à ces derniers, le PER a en effet subi la hausse de la CSG en 2026.

Fiscalité des cas de sortie anticipée

🏠 Si vous débloquez votre PER pour acheter votre résidence principale, la fiscalité applicable est identique à celle de la sortie en capital : IR sur les versements et PFU sur les gains. Méfiez-vous, car le montant du rachat va venir s’ajouter à vos revenus de l’année en cours, ce qui pourrait bien vous faire passer à une tranche marginale d’imposition supérieure.

➡️ On recommande donc rarement de casser votre Plan d’Épargne Retraite dans cette situation.

🚧 En revanche, si vous êtes concerné par un des 5 cas d’accidents de la vie listés plus haut, le fisc se montre conciliant : la totalité de votre retrait est exonérée d’impôts. Les plus-values et intérêts restent toutefois soumis aux prélèvements sociaux (18,6%).

Fiscalité du PER sans déduction des versements volontaires

Dans certains cas, vos versements ne sont pas déductibles de votre revenu imposable :

- c’est le cas si vous avez dépassé le plafond d’épargne retraite ;

- ou si vous avez fait le choix délibéré de ne pas les déduire.

➡️ La fiscalité à la sortie n’est alors pas la même et il convient à nouveau de distinguer la sortie en rente de la sortie en capital.

Fiscalité de la sortie en rente (sans déduction des versements)

La fraction de la rente qui correspond aux versements volontaires relève du régime des rentes viagères à titre onéreux.

La fiscalité du PER s’avère plus avantageuse que précédemment car seule une partie de la rente est imposée, en fonction de l’âge que vous avez au moment du versement de la rente :

| Âge au premier versement de la rente | Part imposable de la rente |

|---|---|

| Moins de 50 ans | 70 % |

| De 50 à 59 ans | 50 % |

| De 60 à 69 ans | 40 % |

| Plus de 69 ans | 30 % |

La part imposable est également soumise aux prélèvements sociaux, au taux de 18,6 %.

La fraction de la rente correspondant aux intérêts du PER est imposée dans la catégorie des pensions et retraites et supporte les prélèvements sociaux de 18,6 %.

Fiscalité de la sortie en capital (sans déduction des versements)

La fraction du capital provenant de vos versements volontaires est intégralement exonérée d’impôt. Vous ne payez ni impôt sur le revenu ni prélèvements sociaux.

La fraction du capital correspondant aux gains est taxée au PFU : 12.8 % d’IR et 18,6 % de prélèvements sociaux.

➡️ Dans ce cas, la fiscalité est finalement équivalente à celle de la plupart des placements financiers et le Plan d’Épargne Retraite ne présente pas d’avantages particuliers.

Nous vous déconseillons de faire des versements non déductibles, car c’est vous priver de tout l’avantage du PER ! Si vous atteignez le plafond de l’épargne retraite, reportez votre excédant d’épargne vers une bonne assurance-vie ou un bon PEA !

Tableau récapitulatif : fiscalité du PER Individuel

Résumons ce que nous venons de voir dans le tableau ci-dessous ⤵️

| Versements déductibles | Versements non déductibles | |

|---|---|---|

| À l’entrée | Versements déductibles des revenus imposables Dans la limite du Plafond d’Épargne Retraite | – |

| Sortie en rente | Régime des rentes viagères à titre gratuit : > IR après abattement de 10% > Cotisations sociales à 9,1% max | Régime des rentes viagères à titre onéreux : > IR après abattement de 30 à 70%* > PS de 18,6% après abattement de 30 à 70% |

| Sortie en capital (et résidence principale) | Versements : > IR Intérêts et plus values : > PFU à 12,8% > PS à 18,6% | Versements : > Exonérés d’IR Intérêts et plus values : > PFU à 12,8% > PS à 18,6% |

| Déblocage en cas d’accident de la vie | Versements: > Exonérés d’IR Intérêts et plus values : > Exonérés d’IR > PS à 18,6% | Versements: > Exonérés d’IR Intérêts et plus values : > Exonérés d’IR > PS à 18,6% |

Ce tableau est aussi valable pour les versements volontaires réalisés sur un PER collectif.

*En fonction de l’âge du titulaire au versement de la première rente

La fiscalité du PER d’entreprise

Fiscalité du PER d’entreprise à l’entrée

✅ Les sommes versées par votre entreprise sur votre PER collectif ou votre PER obligatoire sont exonérées d’impôts sur le revenu. Elles restent néanmoins soumises aux prélèvements sociaux.

Vous pouvez également réaliser des versements volontaires sur un PER Collectif, dans ce cas, les versements sont déductibles de votre revenu imposable dans les mêmes conditions que le PER Individuel.

Notez d’ailleurs qu’il est possible d’avoir un PER Individuel et un PER Collectif, mais attention, cela ne veut pas dire que vous pouvez dépasser le plafond de l’épargne retraite en faisant des versements dans l’un et dans l’autre : la somme de tous les versements volontaires sera comptabilisée sur le même plafond, quel que soit le PER.

Nous vous conseillons de privilégier un PER Individuel plutôt que de faire des versements volontaires sur un PER Collectif. Ainsi vous aurez plus de souplesse sur la gestion et vous aurez, qui plus est, la possibilité de choisir le meilleur PER ici. Votre entreprise n’a pas forcément choisi ce qui se fait de mieux…

Fiscalité du PER d’entreprise à la sortie

Sortie en capital (PER Collectif)

Si vous optez pour une sortie en capital (ce qui n’est pas possible pour le PER Obligatoire), vos retraits sont tout simplement exonérés d’impôts sur le revenu ! Et cela est vrai pour les montants versés comme pour les intérêts et les plus-values générées.

Vos gains (intérêts et plus-values) restent néanmoins soumis aux prélèvements sociaux, à hauteur de 18,6%.

Cette taxation est également valable pour les cas de sortie anticipés.

Sortie en rente (PER Collectif)

Dans le cas d’un PER Collectif, la rente viagère est soumise :

- au régime de l’impôt sur le revenu des rentes viagères à titre onéreux ;

- au prélèvements sociaux.

Sortie en rente (PER Obligatoire)

Dans le cas d’un PER Obligatoire, la rente viagère est soumise :

- au régime de l’impôt sur le revenu des rentes viagères à titre gratuit ;

- aux prélèvements sociaux.

Synthétisons cela dans le tableau ci-dessous ⤵️

Tableau récapitulatif : la fiscalité du PER collectif

| PER Collectif | PER Obligatoire / Catégoriel | |

|---|---|---|

| Type de versements | Intéressement, Participation, Abondements employeurs, Compte épargne temps | Cotisations obligatoires |

| A l’entrée | Versements : > Exonérés d’IR > CSG / CRDS de 9,7% | Versements : > Exonérés d’IR* > CSG / CRDS de 9,7% |

| Sortie en rente | Régime des rentes viagères à titre onéreux : > IR après abattement de 30 à 70%** > PS de 18,6% après abattement de 30 à 70% | Régime des rentes viagères à titre gratuit : > IR après abattement de 10% > PS à 18,62 % |

| Sortie en capital (et résidence principale) | Versements : > Exonérés d’IR Intérêts et plus values : > Exonérés d’IR > PS à 18,6% |  |

| Déblocage en cas d’accident de la vie | Versements: > Exonérés d’IR Intérêts et plus values : > Exonérés d’IR > PS à 18,6% | Versements: > Exonérés d’IR Intérêts et plus values : > Exonérés d’IR > PS à 18,6% |

*Déductibilité de l’IR dans la limite de 8 % de la rémunération annuelle brute retenue à concurrence de 8 fois le PASS

**En fonction de l’âge du titulaire au versement de la première rente

Vous pouvez également faire des versements volontaires sur un PER collectif. Dans ce cas, leur traitement fiscal est identique à celui du PER individuel.

La fiscalité du PER en cas de décès

Le décès du souscripteur entraîne la fermeture du PER. La fiscalité applicable au PER en succession varie selon si vous avez souscrit un PER assurantiel ou un PER compte-titres :

- Avec un PER assurantiel, c’est la fiscalité de l’assurance vie qui s’applique.

- Avec un PER bancaire, c’est la fiscalité du compte-titres qui s’applique. Le capital est intégré à la succession, et les héritiers paieront des droits de succession en fonction du lien de parenté qu’ils ont avec le défunt.

➡️ On vous donne les détails dans notre article dédié à la fiscalité du PER en cas de décès.

Questions fréquentes

Pour calculer les gains fiscaux que vous pouvez réaliser lors d’un versement, il faut d’abord identifier votre tranche marginale d’imposition. Ensuite, il faut multiplier ce pourcentage par le montant de votre versement. Attention toutefois, ce calcul n’est valable que si vous restez dans la même tranche marginale d’imposition.

Le plafond de déduction du PER est égal à 10% des revenus nets de l’année N-1. Ce montant ne peut dépasser 8 fois 10% du PASS annuel et ne peut être inférieur à 4 710 euros.

Le PASS est le Plafond Annuel de la Sécurité Sociale. Il est établi chaque année par décret et sert d’étalon pour de nombreuses mesures sociales et fiscales. En 2024, son montant s’élève à 48 060 €.

Le transfert d’un PER n’entraine aucune fiscalité. Votre contrat peut néanmoins prévoir des frais de transfert.

Oui, la Loi Pacte prévoit que les PERP et les contrats Madelin puisse être transformés en PER sans frottement fiscal.

Il existe au moins 70 PER commercialisés en France, avec des différences significatives en termes de frais, de performances, ou de supports d’investissement disponibles. Pour vous aider à naviguer parmi cette multitude de contrats, consultez notre palmarès complet des Plans Epargne Retraite (PER).

LE PER présente avant tout des avantages fiscaux. Il permet notamment de déduire vos versements de votre revenu imposable et ainsi faire des économies d’impôts. En revanche, le gros défaut du PER c’est qu’il est bloqué jusqu’à la retraite. Consulter cet article pour avoir la liste de tous les avantages et les inconvénients du PER.

Références légales

Traitement, salaires, pensions et rentes viagères – Code Général des Impôts

Traitement des revenus issu du PER – Article 156 A du Code Général des Impôts