Avec le dispositif de défiscalisation Girardin, lorsque vous déboursez 1 000 €, vous pouvez baisser vos impôts jusqu’à 1 250 € l’année suivante ! Réduire sa facture fiscale n’a jamais été aussi efficace. Mais attention, tout n’est pas si simple…

Comment fonctionne la réduction d’impôt Girardin ? Quels sont les avantages, les inconvénients et les risques de ce placement Outre-mer ?

➡️ Réponses dans cet article, avec nos conseils pour bien investir dans un Girardin industriel ou social.

La loi Girardin n’est pas le seul dispositif à offrir un avantage fiscal. Explorez tous les moyens de réduire votre imposition avec notre guide des produits de défiscalisation ici !

La loi Girardin en bref

La loi Girardin accorde un avantage fiscal aux particuliers en contrepartie d’investissements qui bénéficient aux territoires ultramarins. Vos fonds sont alors destinés à financer les besoins en logements sociaux et certains actifs industriels dans les départements et collectivités d’Outre-mer français.

En contrepartie, vous bénéficiez d’une réduction d’impôt sur le revenu (IR) supérieure aux montants que vous avez déboursés, pouvant atteindre 125 % de la somme apportée. La réduction d’IR est appliquée en une seule fois, l’année suivant celle de vos versements (on parle de défiscalisation “one shot”).

En revanche, vous ne récupérez jamais les sommes investies : on dit que c’est un investissement à fonds perdu.

✅ Mais cela reste très intéressant car la défiscalisation dépasse le montant investi. In fine, vos gains nets peuvent atteindre 25 % du montant investi !

Avantages et inconvénients de la loi Girardin

- Réduction d’impôt supérieure au montant des sommes déboursées (jusqu’à 125 %)

- Jusqu’à 60 000 € de diminution d’IR

- Défiscalisation immédiate, dont il est possible de profiter ponctuellement ou à répéter chaque année

- Ticket d’entrée modeste (entre 2 000 et 4 000 €)

- Prise en compte avantageuse pour le plafonnement global des niches fiscales

- Investissement à fonds perdus, mais un rendement final pouvant tout de même atteindre 25 % selon le montage

- Risque de reprise de l’avantage fiscal si l’exploitant ne respecte pas ses engagements

- Plafonnement de l’avantage fiscal

Nous vous recommandons Inter Invest pour vos placements en Loi Girardin, si vous ne voulez prendre aucun risque. Si vous souhaitez plutôt investir dans un projet à fort impact humain, et contribuer directement à l’achat de matériel pour les agriculteurs guyanais, nous vous recommandons plutôt Les Entreprêteurs.

Fonctionnement du dispositif Girardin

La loi Girardin se décline en deux dispositifs de défiscalisation, que nous vous détaillons dans cet article :

- le “Girardin industriel” ou “productif”,

- le “Girardin logement social”.

Ces dispositifs visent à aider les investissements dans les territoires ultra-marins français en réduisant les surcoûts de production et de construction inhérents à l’éloignement de la métropole, à l’isolement géographique et l’insularité. Ils permettent de lutter contre le déficit d’habitats sociaux dans ces territoires.

Autorité des Marchés Financiers (AMF)

Vous pouvez investir en direct mais c’est assez rare. Le plus souvent, votre placement sera réalisé par l’intermédiaire d’une société spécialisée dans ce type de montages (« monteuse »).

Le fonctionnement du Girardin industriel et du Girardin social sont alors similaires :

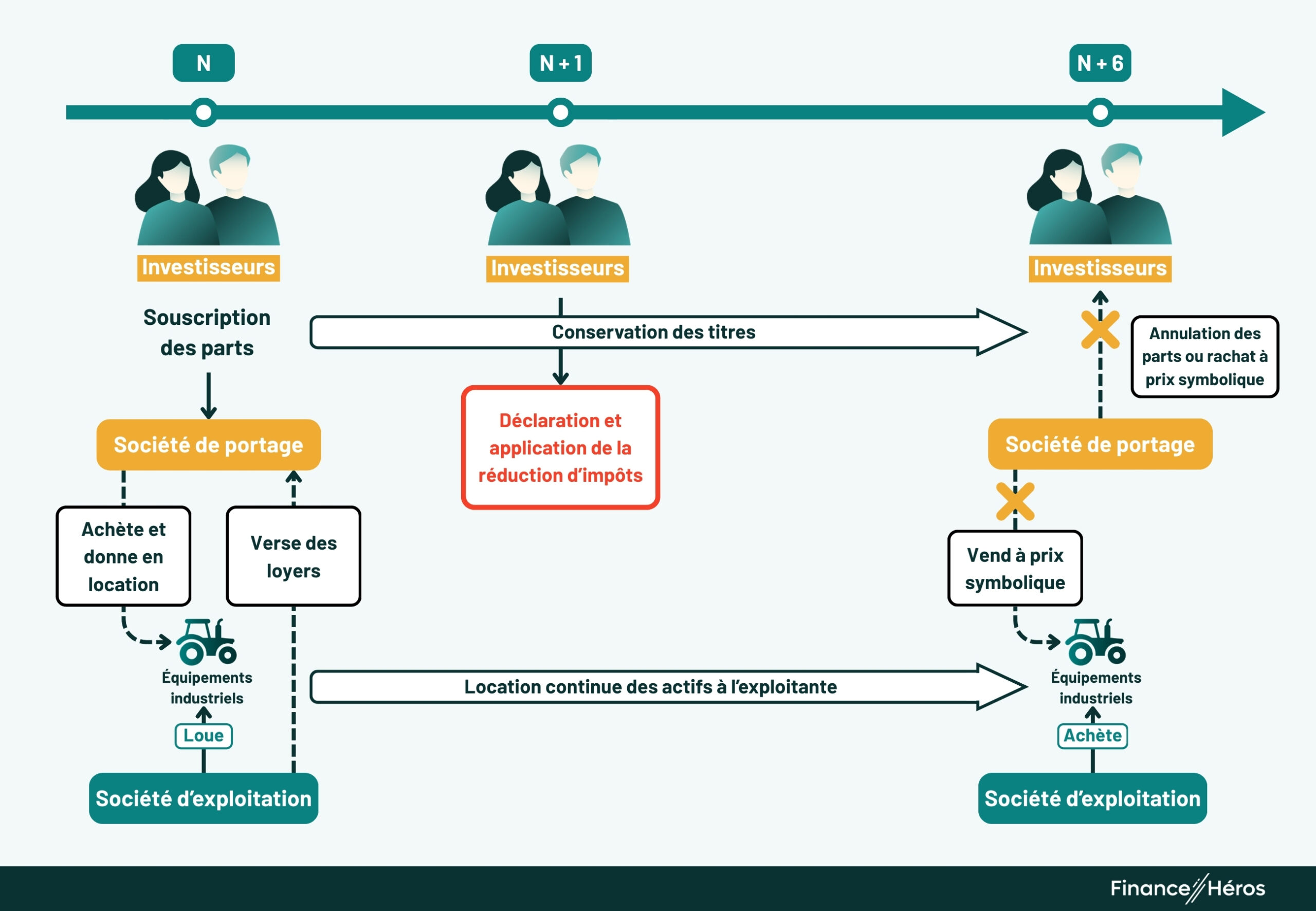

- vous apportez des fonds à une société nouvellement créée (dite “société de portage”), dont vous devenez associé,

- ces fonds financent l’acquisition d’actifs industriels qui serviront à une société exploitante ou à un organisme de logement social,

- l’entité de portage prend en charge l’intégralité de la gestion de l’opération. Elle loue les immeubles ou le matériel industriel pendant 5 ans (a minima),

- vous profitez d’une importante réduction d’impôts l’année du fait générateur (généralement l’année qui suit celle du décaissement) et devez conserver les titres sociaux pendant 5 ans (“durée de portage”),

- au terme des 5 ans, l’entité exploitante rachète pour un prix symbolique soit les actifs immobiliers ou industriels qui lui étaient loués, soit vos parts dans la société.

Voilà le schéma de fonctionnement d’un Girardin :

✅ Rassurez-vous, le montage est réalisé par les sociétés spécialisées. De votre coté, vous n’avez qu’à signer le bulletin de souscription. Ce n’est donc pas plus compliqué qu’un autre placement financier classique.

Un investissement “à fonds perdus”

Il est un en réalité impropre de parler d’investissement avec la loi Girardin. En effet, les sommes versées le sont à fonds perdus : vous ne récupèrerez pas votre capital de départ, et vous ne percevez pas de dividendes ou de revenus. Les biens immobiliers ou le matériel acquis avec le capital seront revendus à l’entité exploitante pour un montant symbolique.

✅ Le gain réside uniquement dans l’avantage fiscal consenti, qui est plus important que la somme investie.

Le dispositif Girardin est donc un produit financier atypique. La rentabilité n’est pas mesurée par une performance économique mais par la différence entre votre réduction d’impôt obtenue et la somme investie.

Un agrément fiscal parfois obligatoire

Un agrément préalable du ministre chargé du budget est nécessaire pour les investissements réalisés dans certains secteurs ainsi que pour les programmes Girardin industriel dont le montant est supérieur à un million d’euros ou à 250 000 euros, lorsque le placement est réalisé via une entité de portage. Des contrôles sont alors opérés (sur les critères d’éligibilité).

En-dessous de ces montants, on parle de Girardin « de plein droit ».

La réduction d’impôt pour investissement en Girardin

Le taux de réduction Girardin

Le calcul de la réduction d’impôt en Loi Girardin est relativement complexe. Il implique de déterminer d’abord une base, qui ne correspond pas aux sommes que vous avez déboursées mais à une fraction du prix de revient des actifs financés. Ensuite, des taux spécifiques de réduction sont appliqués, qui varient en fonction des biens financés.

Mais pas d’inquiétude, le taux de défiscalisation global de l’opération vous est communiqué par l’entreprise qui monte le programme.

➡️ In fine, retenez que le montant de l’avantage fiscal peut atteindre 110 % à 125 % de la mise de départ.

La réduction d’impôt Girardin est le seul dispositif de défiscalisation qui vous rapporte un gain fiscal supérieur aux sommes déboursées. En d’autres termes, 1 euro versé en Girardin = 1,10 à 1,25 euros d’impôt en moins !

Les modalités d’application de la réduction d’impôt Girardin

Un autre avantage considérable du Girardin ; c’est que cette réduction d’impôt est imputable en une fois sur l’impôt sur le revenu de l’année de souscription. C’est donc un avantage fiscal one shot, contrairement à la loi Pinel par exemple, qui est étalée dans le temps.

En principe, l’avantage fiscal est accordé l’année suivant celle du décaissement (N + 1), lors de la déclaration des revenus.

Attention toutefois, parfois il y a un décalage entre l’année de versement et l’année d’imputation. C’est le cas lorsque le fait générateur de l’avantage fiscal est en décalage par rapport au versement des sommes. Par exemple, vous versez les sommes en 2022 mais l’exploitation de l’activité a du retard et n’intervient qu’en 2023.

C’est un peu complexe mais retenez deux choses :

- assurez-vous auprès de la société que l’année de versement des sommes correspond bien à l’année fiscale,

- il se peut, dans certains cas, que la diminution de votre IR soit décalée d’un an.

Voici un tableau récapitulatif des règles applicables :

| Type de Girardin | Année de déclenchement de la réduction d’IR |

|---|---|

| Girardin industriel | – Année au cours de laquelle intervient le début de l’exploitation du bien financé pour les biens mobiliers, – Année de l’achèvement des fondations pour les biens immobiliers, – Année de l’achèvement des travaux dans le cadre de la rénovation ou réhabilitation d’hôtels. |

| Girardin social | – Année de la souscription des titres de la société de portage, en cas d’acquisition ou de construction de logements, – Année de l’achèvement des travaux en cas de travaux de rénovation ou réhabilitation. |

Le plafonnement de l’avantage fiscal

Les deux dispositifs Girardin sont soumis au plafonnement global des niches fiscales. Toutefois, ce plafonnement s’applique avec quelques spécificités par rapport aux autres produits défiscalisants.

D’une part, ce plafond global des niches fiscales pour l’investissement en outre-mer est relevé de 10 000 € à 18 000 €.

D’autre part, le législateur ne retient qu’une partie des sommes déboursées en Girardin pour apprécier le plafond global de 18 000 €. En effet, il tient compte d’un « taux de rétrocession » applicable au projet pour calculer ce plafond, ainsi que le montant maximal que vous pouvez souscrire en Girardin.

➡️ Par exemple, vous investissez 40 000 € dans un Girardin industriel avec agrément, dont le gain fiscal est de 125%. Par application d’un pourcentage de rétrocession au bénéficiaire de l’opération, le législateur considère que vous n’avez réellement déboursé que 18 000 € pour le calcul du plafonnement global. Vous pouvez donc réduire vos impôts de 50 000 euros !

ℹ️ Pour information, la rétrocession est une fraction de l’avantage fiscal que le contribuable cède à l’exploitant sous forme d’une diminution des loyers et du prix de cession. Ainsi, le législateur estime qu’une partie significative bénéficie à l’exploitant.

En conséquence, pour le calcul du plafonnement global, le montant de l’avantage fiscal Girardin ne porte que sur la fraction non-rétrocédée des sommes investies.

Voici les pourcentages de rétrocessions légaux et les montants maximums de diminution de votre taxation :

| Dispositif | Type de projet | Taux de non- rétrocession | Montant maximal de la réduction |

|---|---|---|---|

| Girardin industriel | Sans agrément | 44 % | 40 909 € (18 000 / 44%) |

| Girardin industriel | Avec agrément | 34 % | 52 941 € (18 000 / 34%) |

| Girardin social | 30 % | 60 000 € (18 000 / 30%) |

Pour le calcul du plafonnement des niches fiscales à 18 000 €, il convient d’imputer en premier lieu les avantages fiscaux entrant dans ce plafonnement, mais acquises à un autre titre que le Girardin (par exemple, le crédit d’impôt pour garde d’enfants). Un exemple chiffré est développé ci-dessous.

Réduction ou crédit d’impôt ?

Pour rappel, la différence entre la réduction et le crédit d’impôt réside dans l’obtention ou non d’un remboursement par l’Etat lorsque le montant de l’avantage fiscal excède le montant de l’impôt dû. En cas de crédit d’impôt, l’Etat rembourse la différence. Ce n’est pas le cas pour la réduction d’impôt. Si elle excède le montant d’IR dû par le contribuable, elle est en principe perdue.

✅ Si le montant de la défiscalisation Girardin est supérieur à votre impôt sur le revenu, l’excédent ne vous sera pas remboursé. Néanmoins, vous pouvez imputer cet excédent sur l’IR dû au titre des 5 années suivantes.

Le Girardin industriel

Le dispositif Girardin “industriel” ou “de production” concerne les investissements productifs neufs destinés à être loués à une société exploitante en Outre-mer.

Quelle activité doit exercer l’entreprise exploitante ?

L’entreprise exploitante doit exercer une activité agricole, industrielle, commerciale ou artisanale.

Certaines activités commerciales sont toutefois exclues par le législateur comme le commerce, les cafés, les débits de tabac et de boissons ou encore les activités immobilières, le conseil, la banque et assurance, etc.

Quels actifs peuvent être financés ?

Les fonds recueillis doivent servir à financer des investissements productifs neufs, c’est-à-dire des biens mobiliers (comme du matériel industriel) mais ils peuvent également financer des bâtiments servant à la production ou encore des travaux de rénovation ou de réhabilitation des hôtels.

Le fisc précise que seules les immobilisations corporelles et amortissables peuvent être financées. Cela exclut donc l’acquisition de fonds de commerce, de titres de placement ou de participation, les terrains et améliorations foncières, tout comme les brevets, les savoir-faire, les procédés techniques et les logiciels.

Où est fait l’investissement ?

Les entreprises qui bénéficient des actifs doivent exercer leur activité dans l’un des 12 territoires ultramarins français que sont : la Guyane, la Guadeloupe, la Martinique, La Réunion, Mayotte, Saint-Pierre-et-Miquelon, la Nouvelle-Calédonie, la Polynésie française, Saint-Martin, Saint-Barthélemy, dans les îles Wallis et Futuna et les Terres australes et antarctiques françaises.

Quel est le taux de la réduction d’impôt ?

Comme indiqué ci-dessus, le calcul du montant de l’avantage fiscal en loi Girardin est complexe.

Le taux de la réduction d’impôt varie entre 45,3 % et 63,42 % de la base d’investissement, en fonction du montant, de la nature et de la localisation des actifs financés (outils industriels, équipements de loisir par exemple, équipements routiers, etc.). Des modalités particulières de détermination de la base de la réduction d’impôt existent pour les investissements dans le secteur de l’énergie renouvelable et pour les équipements et opérations de pose de câbles sous-marins de communication.

Le montage inclut par ailleurs souvent un levier bancaire, ce qui explique que l’économie fiscale soit supérieure à votre mise de fonds. Elle atteint 110 % à 125 % des sommes investies, en fonction des actifs et du niveau d’endettement de la structure.

➡️ Le gain fiscal global est indiqué par le monteur pour chaque opération Girardin. Il est souvent moins avantageux à la fin de la période de souscription qu’au début.

Le dispositif “Girardin social” concerne les acquisitions de logements sociaux Outre-mer.

Quels logements sont concernés ?

La structure de portage doit avoir pour objet de financer :

- la construction de logements sociaux neufs,

- l’acquisition de logements sociaux achevés depuis plus de 20 ans qui doivent subir des travaux de rénovation ou de réhabilitation.

Où est fait l’investissement ?

Les immeubles doivent se trouver en Nouvelle-Calédonie, en Polynésie française, à St-Martin, à St-Barthélemy, à St-Pierre-et-Miquelon ou dans les îles Wallis et Futuna.

Lire aussi : La défiscalisation outre mer : est-ce intéressant ?

Quelles sont les autres conditions de l’opération ?

Vous vous engagez à conserver les parts pendant au moins 5 ans à compter de la souscription.

De son coté, la société de portage s’engage à :

- achever les fondations de l’immeuble dans les 2 ans qui suivent la clôture de la souscription et à achever l’immeuble dans les 2 ans qui suivent la date d’achèvement des fondations,

- consacrer une partie du financement du programme à des équipement d’énergie renouvelable ou aux matériaux d’isolation,

- louer les habitations sociales dans un délai maximal de 12 mois suivant la livraison de l’immeuble ou son acquisition,

- louer les biens à une entité exploitante pendant au moins 5 ans. La structure exploitante des biens sera souvent publique ou semi-publique (office HLM ou société d’économie mixte),

- revendre ces habitations au bailleur social pour un prix symbolique.

Enfin, la société exploitante doit quant à elle respecter plusieurs conditions :

- S’engager à louer les logements nus ou meublés pendant une durée de 5 ans minimum,

- Le bien loué doit être la résidence principale du locataire,

- Choisir un locataire dont les ressources ne doivent pas excéder un certain plafond,

- Respecter un plafonnement de loyer.

L’article 199 undecies C du Code général des impôts prévoit une réduction d’impôt de 50 % du prix de revient du logement pour le placement en Girardin social.

Mais, le montage repose sur le levier bancaire. En effet, l’apport des investisseurs pour le financement des actifs est souvent complété par des emprunts souscrits par la société de portage.

Par exemple, vous investissez 1 000 € dans une entité de portage, qui va s’endetter à hauteur de 1 200 € pour finalement investir 2 200 € dans de l’immobilier social ultramarin. Vous obtenez une diminution d’impôt de 50 % sur l’intégralité des sommes déboursées (2 200 €), soit 1 100 €.

Les dispositifs « Girardin industriel » et « Girardin social » peuvent être souscrits par une société (personne morale) relevant de l’impôt sur les sociétés ; c’est le « Girardin IS« . Ce peut être un moyen de placer sa trésorerie d’entreprise.

Dans ce cas, l’avantage fiscal ne prendra pas la forme d’une réduction d’impôt mais d’une déduction du bénéfice de la société, soit une économie maximum d’imposition de 25 % des sommes déboursées.

Exemple concret d’un investissement Girardin

Supposons que vous soyez en couple, et que votre impôt sur le revenu soit estimé à 40 000 €. Supposons aussi que vous déduisez des frais de garde pour votre enfant à hauteur de 3 000 € et que vous souhaitez réduire votre IR grâce au Girardin industriel de plein droit. Votre IR théorique net s’élèverait donc à 37 000 €.

Le plafond global des niches fiscales est de 18 000 – 3 000 = 15 000 €.

Vous pouvez souscrire un Girardin à hauteur maximale de 15 000 / 44 % = 34 091 €.

Si vous investissez au T1 2023, vous bénéficiez d’une réduction d’impôt à hauteur de 125 % des sommes investies. Vous décidez d’y souscrire pour 28 174 € et ainsi diminuer votre impôt de 34 091 €. In fine, pour un placement à fonds perdus de 27 273 €, vous avez obtenu une diminution d’impôt de 34 091 €, soit un gain net fiscal de 34 091 – 27 273 = 6 818 €. L’avantage fiscal vous sera définitivement acquis si vous conservez les actions de la SAS pendant au moins 5 ans.

Les risques liés à la loi Girardin

Vous pourriez penser qu’un placement en Girardin ne présente aucun risque puisque le gain est assuré par la diminution d’impôt et que, de toute façon, vous ne récupérez pas vos fonds. C’est faux ! On vous explique pourquoi …

Risque de remise en cause de l’avantage fiscal de la loi Girardin

Le principal risque du Girardin tient à la reprise de l’avantage fiscal.

En effet, votre avantage fiscal est subordonné à de nombreuses conditions, notamment à la conservation de vos titres acquis pendant au moins 5 ans. Elle est aussi conditionnée à l’exploitation continue du matériel industriel ou à la mise en location de manière continue sur cette période.

Lorsque l’une des conditions du dispositif fait défaut, vous perdez la réduction d’impôt et devez en rembourser les montants au fisc (parfois assortis de pénalités).

C’est le cas par exemple si vous cédez vos titres avant le terme de l’obligation de conservation (5 ans).

🚨 Mais vous pouvez également perdre l’avantage fiscal alors même que la violation des conditions du dispositif ne dépend pas de vous … Par exemple, si la société qui réalise la construction n’a pas terminé les travaux dans les 2 ans de l’édification des fondations, le fisc pourra vous demander le remboursement de l’avantage fiscal. C’est aussi le cas lorsque les actifs ne sont pas exploités continuellement pendant 5 ans. Or, il peut arriver que les actifs soient détruits ou que l’exploitante fasse faillite …

Le redressement peut intervenir jusqu’à la 3ème année suivant la diminution de votre impôt, et vous devrez dans ce cas payer des pénalités de retard ainsi qu’une majoration de 10 %.

Certaines entreprises spécialisées dans le Girardin vous proposent de souscrire une garantie de bonne fin financière et fiscale (garantie 3F). En fonction des termes du contrat d’assurance, vous pouvez être couvert contre un aléa fiscal. La société de portage paie alors les montants que le fisc vous réclame.

Risques d’exploitation

Le risques liés à l’exploitation par le locataire sont nombreux : loyers ou mensualités impayés, refus de prêt bancaire, etc.

Ils peuvent nuire à la pérennité du projet, et donc mettre en péril votre défiscalisation.

Les risques de défaillance dans l’exploitation sont bien réels. Renseignez-vous sur la société exploitante (activité, ancienneté, solidité financière, …). Si certaines entreprises proposent la garantie 3F, demandez les contrats et vérifiez si la garantie couvre également les risques liés à l’exploitation.

Risques d’utilisation frauduleuse des fonds

Le risque d’utilisation des fonds de manière frauduleuse par le monteur est quasiment nul pour les projets avec agrément fiscal. Dans les financements Girardin avec agrément, il est déjà arrivé que des monteurs aient détourné des fonds pour les affecter à d’autres projets … C’est alors la double peine pour l’investisseur : ni avantage fiscal, ni recouvrement des sommes (sauf enquête et procès).

Vérifiez qu’il est inscrit sur le registre de la Préfecture dont il dépend. Renseignez-vous sur la forme juridique, l’ancienneté, l’expérience du monteur, sa réputation. Demandez-lui l’agrément fiscal le cas échant.

Risque de responsabilité indéfinie et solidaire aux dettes

Lorsque la structure de portage est une société en nom collectif (SNC), les associés sont indéfiniment et solidairement tenus aux dettes de cette société. En cas de défaillance des autres associés, vous pourriez (en tant qu’investisseur) être tenu de rembourser seul les dettes de la société.

Par exemple, l’entité de portage a contracté un emprunt bancaire qui doit être remboursé par la location des actifs financés. Si la structure exploitante ne paie pas et que l’entité de portage n’a pas de fonds, vous devenez débiteur de la banque.

N’investissez pas dans une structure qui emprunte sans limiter la responsabilité des associés investisseurs particuliers. Notez toutefois que certains spécialistes du Girardin mettent en place une clause de limitation de recours dans les contrats de prêts ainsi qu’une garantie « parapluie », comme Inter Invest. Cela permet alors de limiter votre responsabilité en tant qu’investisseur et de couvrir les éventuels dommages et intérêts dûs. Vérifiez qu’une telle clause et qu’une telle assurance existent. Pensez également à vérifier l’étendue des clauses, c’est-à-dire dans quels cas la banque ne peut pas vous poursuivre et dans quels cas l’assurance vous couvre.

Questions fréquentes

Vous pouvez vous adresser à un conseiller en gestion de patrimoine, à des sociétés spécialisées en Girardin ou encore à des plateformes en ligne. Vérifiez toujours l’identité, la conformité et la solidité de tous les acteurs de l’opération.

Ils varient de 2 000 € à plusieurs dizaines de milliers d’euros selon le type de projet. En tous les cas, le placement n’est plus efficace fiscalement au-delà de la somme de l’impôt que vous devez, ni au-delà 60 000 €.

Vous devez remplir la déclaration 2042-IOM ainsi que la déclaration 2042 ou 2044 si jamais vous avez perçu des revenus dans le cadre de de la participation financière. Lisez cet article pour plus de détails sur la déclaration des investissements Girardin.

Le nombre de financements de projet en Girardin n’est pas limité par la loi. Néanmoins, l’intérêt est limité au-delà d’un certain montant et dans le cadre du plafonnement global des niches fiscales. D’autres solutions pour réduire ses impôts existent. Découvrez tous les moyens de défiscalisation d’impôt sur les revenus ici.

Les deux dispositifs visent à construire des logements neufs ou à les rénover, afin de les louer en respectant certaines conditions. Tout comme le Pinel, le Girardin impose un plafonnement des loyers et des ressources des locataires. Néanmoins, dans le cas du Girardin « social », vous louez l’immobilier à un bailleur public et c’est l’office HLM qui assurera la mise en sous-location. Dans le Pinel, vous louez directement à des particuliers. De plus, les réductions d’impôt ne sont pas les mêmes. Enfin, le Pinel est un véritable investissement ; vous achetez un bien immobilier qui vous appartient.