Le plan d’épargne retraite (PER) est un placement financier dédié à la préparation de votre retraite. Chaque année, vous pouvez déduire les versements que vous effectuez sur votre plan d’épargne retraite de vos revenus imposables. Mais attention, vous ne pouvez pas déduire l’intégralité de vos versements : ce montant est encadré par le plafond de l’épargne retraite.

Le plafond de déduction de l’épargne retraite change chaque année, alors je vous explique comment l’obtenir et comment il est calculé !

Vous n’avez pas encore de PER ? On vous aide à trouver le meilleur avec notre comparatif des PER !

Testez notre simulateur de PER !

Les produits d’épargne retraite concernés par la déduction d’impôt

Le PER individuel (ou PERin)

Succédant au PERP et au contrat Madelin, le plan d’épargne retraite individuel (PER ou PERin) est ouvert à tous les épargnants, qu’ils soient salariés ou non. Vous pouvez souscrire un PER auprès d’une compagnie d’assurance (PER assurantiel) ou d’un établissement financier (PER bancaire, détenu via un compte-titres).

Le PER est alimenté par des versements volontaires dont la déduction du revenu imposable est plafonnée.

L’épargne versée est bloquée jusqu’à la retraite et vous pouvez la transformer en rente viagère ou sortir en capital. Il peut toutefois faire l’objet d’un déblocage anticipé, notamment pour financer l’acquisition de votre résidence principale.

Les anciens contrats Madelin et les PERP peuvent être transférés et transformés en PER individuel. En savoir plus sur le transfert de plan d’épargne retraite (PER).

Le PER collectif (ou PEReco)

Le plan d’épargne retraite d’entreprise collectif (PEReco) succède au PERCO. Tout comme le PER individuel, c’est un produit d’épargne de long terme qui peut être alimenté par des versements volontaires, mais aussi par des revenus issus de votre activité professionnelle dans l’entreprise (primes d’intéressement et de participation, CET) et des abondements de votre employeur.

Les autres produits d’épargne retraite

Les anciens placements retraite, le contrat Madelin et les PERP, ne sont plus commercialisés. Néanmoins, vous en possédez, vous pouvez les conserver. Les versements que vous effectuez sur ces placements sont alors comptabilisés dans le plafond de l’épargne retraite.

Les cotisations obligatoires de l’article 83 et les cotisations facultatives pour les contrats Madelin et contrats Madelin agricole peuvent seulement être déduites des revenus nets catégoriels.

Le plafond de déduction du PER

Le plafond de déduction du plan d’épargne retraite est défini par l’article 163 quatrevicies du CGI. Son calcul repose sur trois facteurs, appelés termes 1, 2 et 3.

Retrouvez ici un exemple pratique de déduction fiscale du PER

Terme 1

Pour les salariés, le plafond de l’épargne retraite est égal à la plus petite somme entre :

- 10 % de vos revenus professionnels de l’année N-1 (nets de cotisations sociales et de frais professionnels) ;

- 10 % de 8 fois le montant du PASS N-1 (Plafond Annuel de la Sécurité Sociale) soit 37 680 euros pour les versements effectués du 1er janvier au 31 décembre 2026.

Sachez aussi que ce premier terme jouit d’un plancher de déduction fixé à 10 % du PASS N-1, soit 4 710 euros. Autrement dit, cette année, vous pouvez déduire a minima, 4 710€ de votre revenu imposable.

Pour les professions libérales et indépendants, deux possibilités s’offrent à vous :

- Déduire les versements de votre revenu global, dans la limite du plafond vu précédemment (article 163 quatervicies du CGI)

- Ou déduire les versements de votre bénéfice professionnel, en appliquant le plafond anciennement valable pour les contrats Madelin (article 154 bis du CGI). Ce plafond est égal au plus élevé des 2 montants suivants :

- 10 % des revenus professionnels (Bénéfices Industriels et Commerciaux, Bénéfice Non-Commerciaux, bénéfices agricoles) déclarés sur votre déclaration de revenus 2026, dans la limite de 10% de 8 fois le montant du PASS 2026, majorés de 15 % du bénéfice imposable compris entre 1 et 8 fois le montant du PASS 2026 (comprise entre 48 060 € et 384 480 €), soit au maximum 88 911 € ;

- ou 10% du montant annuel du PASS 2026 s’il est plus favorable, soit 4 806€.

Notez que pour les micro-entrepreneurs, le bénéfice imposable est retenu après l’abattement pour frais professionnels correspondant à votre type d’activité.

Cela pourrait vous intéresser : Travailleurs non-salariés et indépendants : pourquoi ouvrir un PER et lequel choisir ?

Terme 2

Lorsque vous êtes concerné, vous devez déduire du terme 1:

- les cotisations obligatoires versées aux régimes de retraite Madelin et Madelin agricole ;

- les cotisations versées au titre de l’article 83,

- l’abondement de l’employeur et les jours de congé du CET affectés au PERCO ou à l’article 83.

Le calcul Terme 1 – terme 2 vous donne le plafond annuel applicable.

Terme 3

Vous pouvez ajouter au plafond du PER le reliquat du plafond de déduction non utilisé les quatre années précédant votre déclaration. En clair, si vos versements étaient d’un montant inférieur à celui du plafond de déduction les années précédentes, vous pouvez récupérer la différence, non utilisée.

Ou trouver votre plafond de l’épargne retraite ?

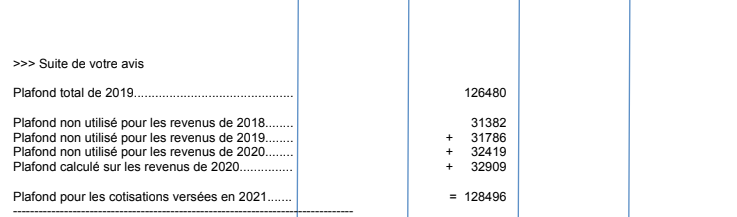

Vous trouverez le montant du plafond de déduction de l’année N en page 3 de votre avis d’imposition de l’année N-1. Voici un exemple :

Dans cet exemple, le contribuable n’a encore jamais utilisé son plafond. Il profite donc du cumul des années précédentes. Ayant des revenus importants, il peut déduire jusqu’à 128 496 € de ses revenus imposables de 2021.

À partir des plafonds générés en 2026, ce reliquat peut être utilisé pendant 5 ans.

Attention toutefois : les plafonds non utilisés de 2024 et 2025 restent soumis à l’ancienne durée de report de 3 ans. La part non utilisée du plafond 2024 peut donc être utilisée jusqu’en 2027, et celle du plafond 2025 jusqu’en 2028.

Vous voulez réduire vos impôts davantage ? On vous explique toutes les solutions pour défiscaliser et réduire vos impôts.

Nouveauté 2026 : la limite d’âge de 70 ans

💡 Depuis 2026, les versements volontaires sur un PER ne sont déductibles que s’ils sont effectués avant vos 70 ans.

Après cet âge, vous pouvez toujours alimenter votre PER si le contrat le permet, mais vous ne bénéficiez plus de la déduction fiscale à l’entrée.

Les revenus pris en compte dans le calcul du plafond

Tout d’abord, sachez que le plafond annuel de déduction du PER est calculé sur la base des revenus d’activité professionnelle de l’année N-1. Ce qui veut dire :

- que pour l’année 2026, le plafond est obtenu à partir de vos revenus de 2025 ;

- que les revenus issus de votre patrimoine immobilier ou de vos placements financiers ne sont pas comptabilisés.

Par ailleurs :

- Pour les salariés, les revenus pris en compte sont l’ensemble des traitements et salaires après déduction des frais réels ou de l’abattement de 10 %, les revenus exceptionnels ou différés, et les gains de levée d’option ;

- Pour les travailleurs non salariés, les revenus pris en compte sont les BIC, BNC, BA, après abattement s’ils ont choisi un régime micro.

En outre, le plafond de déduction du PER est propre à chaque personne composant le foyer fiscal. Par exception, les époux mariés et partenaires de PACS soumis à imposition commune peuvent choisir un plafond mutualisé. Dans ce cas, le plafond total est égal à la somme des plafonds individuels de déduction.

Que vous soyez célibataire ou en couple, si une fraction des cotisations excède le plafond personnel ou mutualisé de déduction, vous ne pouvez pas déduire cette fraction du revenu global, ni la reporter sur une année ultérieure.

Quand le plafond de déduction peut-il être modifié ?

Le plafond de déduction peut être modifié :

- Suite à un changement de situation familiale : le mariage, le PACS, le divorce et le décès entraînent un changement de plafond du PER ;

- Si vous subissez une imposition supplémentaire ou un dégrèvement qui intervient après le calcul informatique de votre plafond de déduction ;

- Si votre avis d’imposition ne mentionne aucun plafond ou un plafond erroné.

Exemple de calcul de plafond d’épargne retraite

Vous percevez 45 000 € de revenus salariés en 2025, et nous sommes en 2026. Vous souhaitez verser 4 800 € sur votre PER. Pour simplifier, supposons que vous n’avez pas de cotisations d’épargne retraite professionnelle qui viennent réduire votre plafond.

Votre revenu professionnel net de frais professionnels est de :

- 45 000 € – 4 500 € = 40 500 €

Votre plafond théorique est donc de :

- 40 500 € × 10 % = 4 050 €

💡 Mais en 2026, le plafond minimum de déduction est fixé à 4 710 €. Comme ce montant est plus favorable, votre plafond de déduction pour 2026 est donc de 4 710 €.

Supposons maintenant que vous avez aussi un reliquat de plafond non utilisé de 314 € datant de 2023.

Votre plafond total de déduction en 2026 est donc de :

- 4 710 € + 314 € = 5 024 €

Vous versez 4 800 € sur votre PER en 2026. Vous pouvez donc déduire l’intégralité de ce versement de votre revenu imposable, car il reste inférieur à votre plafond total de 5 024 €.

Après votre versement, il vous reste encore :

5 024 € – 4 800 € = 224 €

➡️ Vous conservez donc 224 € de plafond non utilisé.

Vos question pratiques

L’atout principal du PER est la déductibilité des versements. Autrement dit, verser de l’argent sur votre PER vous permet de réduire vos impôts. Toutefois, cet avantage est plafonné. Les inconvénients majeurs sont doubles : le capital est réimposé à la sortie et, surtout, le PER est bloqué jusqu’à l’âge de départ en retraite. Retrouvez tous les avantages et les inconvénients du PER dans cet article !

Lors de la première année de souscription d’un PER, vous avez la possibilité de cumuler le plafond des trois années précédentes. Vous calculerez celui-ci sur la base de vos revenus professionnels, et si vous n’en aviez pas, sur la base du plancher de déduction (10 % du PASS).

Oui, la loi Pacte autorise à cumuler plusieurs plans d’épargne retraite, comme un PER individuel avec un PER collectif ou un PER avec un PERP. S’agissant des plans d’épargne qui ne sont plus commercialisés, comme le PERP, vous pouvez choisir de conserver votre contrat ou d’en transférer le capital sur un PER individuel. Le plafond de déduction, en revanche, est commun pour tous les plans !

Le montant inscrit sur votre avis d’imposition correspond à la somme maximale que vous pouvez déduire de votre revenu imposable si vous la versez sur un plan d’épargne retraite (PER).

La fiscalité du PER à la sortie dépend du choix que vous faites à votre départ en retraite : sortie en rente ou sortie en capital. Dans les deux cas, les sommes obtenues seront soumises à l’impôt sur le revenu, avec des nuances importantes. On vous en dit plus dans notre article dédié à la fiscalité du PER !

Réponse dans notre article : Assurance vie ou PER ? Comment choisir ?