Altaprofits est un courtier en placements financiers créé en 1999. Il est un pionnier des placements en ligne puisqu’il a été le premier courtier à commercialiser une assurance-vie en ligne (et sans frais d’entrée), alors même qu’internet n’en était qu’à ses balbutiements !

Depuis, l’offre d’Altaprofits s’est largement diversifiée : vous y trouverez toute une gamme d’assurances-vie, un plan d’épargne retraite et des placements dans la pierre (papier).

Altaprofits, qui gère plus de 3 milliards d’euros, est désormais passé sous le giron de Generali. Cela ne l’empêche pas de continuer à proposer des placements en « architecture ouverte » et notamment les contrats d’assurance-vie de plusieurs autres assureurs. Voir notre avis sur les assurances-vie Generali pour plus de détails.

➡️ J’ai ouvert un contrat pour un membre de ma famille chez eux en 2020, dans cet article je vous fais un retour d’expérience. Et je vous donne mon avis sur Altaprofits et leurs placements en 2026 !

Et pour en savoir plus sur ce courtier et leurs produits (notamment l’assurance vie luxembourgeoise), j’ai interviewé Christophe Peniguel, directeur du développement chez Altaprofits :

Mon avis sur les assurances-vie d’Altaprofits

Commençons par le placement qui est cœur de l’offre d’Altaprofits et surtout au cœur de la stratégie patrimoniale des Français : l’assurance-vie.

Altaprofits propose trois contrats d’assurance-vie que voici :

Une assurance-vie optimisée pour la bourse et un fonds très euro solide

- Fonds euros : 3,00% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000 € offerts

Une bonnne assurance vie diversifiée avec des frais réduits

- Fonds euros : 3,00% en 2025

- Versement minimal : 100 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 300€ offerts

✅ Altaprofits est resté fidèle à sa philosophie initiale, puisque ces 3 contrats ont en commun de ne facturer ni frais de versement ni frais d’arbitrage !

Notez également qu’Altaprofits commercialise une assurance-vie de droit Luxembourgeois, plus haut de gamme et accessible à partir de 500 000 € : Generali Espace Lux Vie.

Voyons désormais dans le détail les plus et les moins de ces trois assurances-vie ⤵️

Altaprofits Vie : l’assurance-vie la moins chère du marché… sous condition !

Altaprofits Vie est le contrat historique du courtier. C’est d’ailleurs la toute première assurance-vie jamais commercialisée sur internet… il y a plus de 25 ans !

✅ En mai 2025, Altaprofits a opéré une grande remise à plat des conditions de son contrat et soyons honnêtes, c’était plus que nécessaire.

Coté frais, Altaprofits Vie redevient ainsi très compétitif :

- Sur le fonds en euros : 0,75% par an ;

- Sur les unités de compte :

- 0,45% par an si vous avez plus de 300 000 euros d’épargne ;

- 0,6% par an sinon.

Jusqu’à présent, quasiment assureur n’était passé en dessous des 0,5% de frais annuels sur les unités de compte. Altaprofits Vie devient l’un des contrats les moins chers, à condition d’avoir la surface financière suffisante. Pour les autres, avec 0,6% de frais annuels, le contrat reste très peu cher et c’est, à ma connaissance, le contrat assuré par Generali le moins cher du marché.

En outre, jusqu’à présent l’utilisation d’ETF entrainait des frais supplémentaires de 0,1% par an ce qui n’est plus le cas depuis juillet 2026.

Cela permet à Altaprofits Vie d’intégrer notre TOP 10 des meilleures assurances-vie.

✅ Avec près de 500 supports disponibles, on apprécie son large univers d’investissement :

- 272 OPCVM, ce sont les fonds d’investissement classiques ;

- 82 ETF, ces fameux fonds d’investissement très pratiques pour placer en bourse, avec leurs frais très réduits ;

- 8 fonds immobiliers ;

- 90 actions (titres vifs) ;

- et 3 FCPR (Fonds Commun de Placement à Risque) pour investir dans le private equity,

Enfin, vous pourrez aussi profiter de deux fonds en euros :

- Netissima, le fonds premium du contrat, qui a versé 3% de rendement net de frais de gestion en 2025 et même 4,5% si vous aviez plus de 50% d’unités de compte. Cela en fait un très bon en euros.

- Eurossima, accessible sans contrainte d’unités de compte mais dont les rendements sont moins intéressants : 1,67% en 2025.

Vous pouvez aussi souscrire à une gestion pilotée, réalisée par la banque privée Lazard. Toutefois, si c’est ce mode de gestion qui vous intéresse, je vous orienterai plutôt vers des fintechs spécialistes de la gestion pilotée.

À mon avis, Altaprofits Vie est un bon contrat qui doit être privilégié pour la qualité de son fonds en euros, ses frais réduits (surtout si vous pouvez verser plus de 300 000 euros), et la possibilité d’investir en bourse avec des ETF.

Mon avis sur Digital Vie Prime : le contrat tout terrain

Digital Vie Prime est une assurance-vie gérée par Suravenir. Voici ses points forts :

- il est accessible dès 100 € : c’est difficile de faire moins, et ceux qui souhaitent investir avec un petit budget ne se sentiront pas contraints ;

- il a des frais de gestion à partir de 0,6% par an seulement, ce qui en fait un des moins chers du marché ;

- un fonds euros très correct (3% de rendement en 2025)

- une gamme de supports très diversifiée :

➡️ Avec cette gamme de supports, le contrat Digital vie est donc un contrat « tout terrain » que vous pourrez utiliser aussi bien pour aller chercher la performance de la bourse, que la sécurité de la pierre.

✅ Par contre, contrairement aux autres contrats de la gamme, Digital Vie Prime ne majore pas les frais de gestion sur les ETF : il y a simplement 0,1% de frais d’arbitrage, appliqués sur toutes les opérations d’investissement et de désinvestissement sur ces supports. Vous pourrez donc profiter pleinement de leur tarification bien plus avantageuse que celle des OPCVM.

Titres@Vie : un contrat qui ne manque pas d’atout

L’assurance-vie Titres@Vie est assurée par SwissLife. Voici ce qu’on retient de ce contrat :

- des frais au plancher : ni droits d’entrée, ni frais d’arbitrage, et des frais de gestion à partir de 0,60%.

- il permet d’investir dans des titres vifs : des actions européennes du CAC40, SBF120 et Euro Stoxx 50 avec un choix parmi plus de 150 actions ;

Le fonds euros du contrat est correct, mais pour obtenir la meilleure performance, il faudra privilégier les unités de compte à plus de 60%.

En 2025, la performance maximale ainsi obtenue a été de 3,45% (+0,2% pour si vous aviez eu plus de 250 000 euros d’épargne). C’est plus que la moyenne, mais cela reste inférieur à la performance obtenue sur le fonds en euros d’Altaprofits Vie la même année.

✅ Jusqu’à cette année, nous regrettions que ce contrat ne propose pas d’ETF pour investir en bourse à frais réduits. Mais c’est désormais possible : 28 ETF couvrant les plus grands indices sont disponibles.

➡️ Rendez-vous directement sur le site d’Altaprofits pour avoir le détail des performances du fonds en euros de Titres@Vie.

Le tableau comparatif des assurances-vie d’Altaprofits

| Altaprofits Vie | Digital Vie | Titres@vie | Moyenne du marché | |

| Assureur | Generali Vie | Suravenir | SwissLife | – |

| Versement minimum | 300 € | 100 € | 1 000 € | 1 000 € |

| FONDS EUROS | 2 fonds euros | 1 fonds euros | 1 fonds euros | |

| Performance 2025 | 3% | 3% | de 1,90% à 3,45% | |

| Contrainte d’accessibilité | Aucune | Aucune | Aucune | |

| SUPPORTS | ||||

| Nombre de supports | ~ 500 | ~ 500 | ~ 500 | 100 |

| ETF | 82 | 73 | 28 | 0 |

| Fonds immobiliers | – 3 SCPI – 3 OPCI – 2 SCI | – 10 SCPI – 3 SCI – 3 OPCI | – 0 SCPI – 2 SCI – 1 OPCI | 0 |

| Autres supports | – 90 titres vifs – 3 FCPR – Fonds eurocroissance | – Private Equity | – 148 titres vifs | |

| FRAIS | ||||

| Frais sur versement | 0% | 0% | 0% | 2,5% |

| Frais d’arbitrage | 0% | 0% | 0% | 0,5% |

| Frais de gestion fonds euros | 0,75% | 0,60% | 0,60% | 0,75% |

| Frais de gestion UC | – 0,6% – 0,45% avec plus de 300K€ (+0,1% sur les titres vifs) | 0,60% | 0,60% | 0,85% |

| Mode de gestion | Gestion libre ou pilotée | Gestion libre ou pilotée | Gestion libre ou pilotée | – |

| Offre | Altaprofits Vie | Digital Vie | Titres@Vie |

Notre avis sur les autres placements d’Altaprofits

Titres@PER : le PER d’Altaprofits

Le PER (Plan d’Épargne Retraite) est un placement qui vous permet de déduire jusqu’à 10% de vos versements de votre revenu imposable et vous permet donc de réduire vos impôts ! En outre, tout comme l’assurance-vie, le PER offre des avantages fiscaux en cas de succession.

⚠️ Attention, ayez toutefois en tête que votre PER est bloqué jusqu’à la retraite, et que par la suite vos retraits seront taxés à l’impôt sur le revenu (on vous en dit plus dans notre article dédié à la fiscalité du PER). Néanmoins, il existe quelques cas de déblocage anticipé comme l’achat d’une résidence principale, les accidents de la vie (invalidité, décès du conjoint), ou encore le surendettement.

Accessible à partir de 100 €, le PER d’Altaprofits offre une gestion à horizon qui s’adapte à votre âge et votre profil de risque. Il est géré par SwissLife et permet d’investir dans 144 titres vifs, 418 OPCVM, 1 OPCI et 62 ETF.

👉 Sur ce PER, on apprécie tout particulièrement l’absence de droit d’entrée, de frais d’arbitrage et les frais de gestion raisonnables à partir de 0,60% pour le fonds euro et 0,84% pour les UC.

✅ À mon avis, ce PER vient compléter la gamme d’assurances-vie d’Altaprofits de manière assez avantageuse. Vous retrouverez les détails de ce PER sur leur site.

Les contrats de capitalisation

Le contrat de capitalisation est une enveloppe fiscale assez similaire à l’assurance-vie ; avec deux spécificités tout de même :

- Il peut faire l’objet d’une donation.

- Il peut être souscrit par des personnes morales (entreprises et holdings patrimoniales).

✅ Altaprofits propose trois contrats de capitalisation ; c’est rare d’avoir un choix aussi riche chez un courtier en ligne !

En fait, les contrats de capi sont calqués sur les assurances-vie :

- Digital Capi, avec Suravenir : une souscription possible dès 100€, des ETF, des fonds immobiliers ainsi que des supports solidaires et socialement responsables.

- Titres@Capi, avec SwissLife : une large gamme d’actions européennes via la souscription de titres vifs. Il permet également de combiner gestion libre et gestion pilotée.

- Altaprofits Capitalisation, avec Generali : accessible dès 300€, vous pourrez choisir parmi 2 fonds euros dont un fonds euros premium.

➡️ Vous retrouverez les détails de leurs contrats de capitalisation sur leur site.

Notre avis sur Altaprofits en pratique

Altaprofits vous permet de souscrire à ses placements financiers directement sur son site. Pour vous aider à choisir le bon placement parmi toute sa gamme, le parcours commence par trois minutes de conseil.

On commence par définir les paramètres de notre projet d’investissement (objectif, horizon d’investissement, montatn versés, etc).

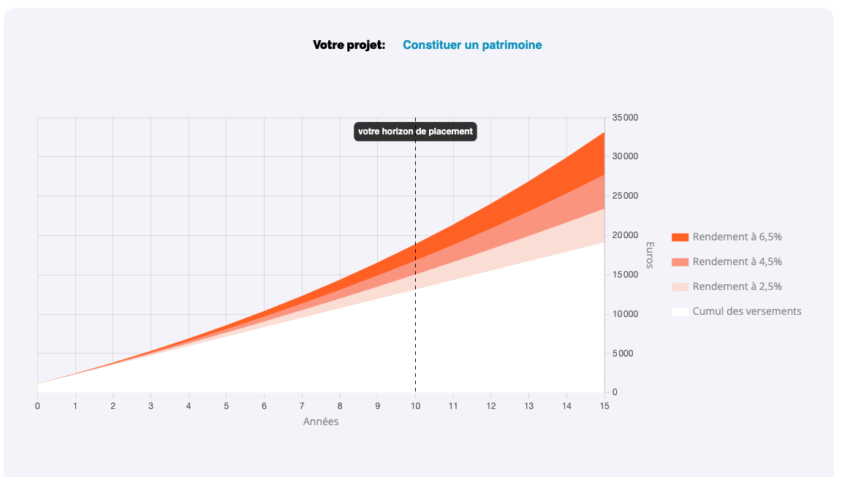

Puis on m’a affiché une simulation, avec notamment les projections de mon épargne selon différents scénarios :

À l’issue de cette simulation, on m’a également proposé l’enveloppe fiscale la plus adaptée à mon projet (une assurance-vie en l’occurrence). Ensuite, je peux souscrire directement en ligne au produit de mon choix.

✅ On apprécie l’effort qui a été fait par l’équipe d’Altaprofits pour moderniser son site qui commençait à se faire vieux. Cette remise à neuf rapproche l’expérience utilisateur de celle que vous pourriez obtenir auprès des Fintech les plus modernes, sans toutefois l’égaler.

Sachez aussi que les conseillers sont facilement joignables au téléphone (de 9h à 19h) et ils pourront vous aiguiller le cas échéant. Personnellement, je n’ai jamais eu de difficultés à les joindre à chaque fois que j’ai eu besoin d’informations ; et les échanges que j’ai eus ont toujours été courtois et efficaces !

Conclusion : devez-vous placer votre argent avec Altaprofits ?

Depuis 1999, Altprofits a su garder sa vocation première : proposer des placements en ligne avec des frais réduits. Son expérience de plus de deux décennies ainsi que son rapprochement récent avec Generali nous rassure sur la qualité et la pérennité de leur activité.

Du côté de leur gamme de placements, Altaprotifs Vie est se démarque, à mon avis, grâce à sa tarification compétitive et son fonds en euros. C’est par ailleurs un contrat assuré par Generali, on peut donc s’attendre à plus de réactivité et plus de fluidité sur les actes (versements, arbitrages et rachats).

Enfin, si votre situation patrimoniale justifie l’utilisation d’un contrat de capitalisation, Altaprofits est également un très bon choix puisque leur gamme est la plus étoffée du marché de l’épargne en ligne.

Désormais c’est à vous de jouer ! Et si vous avez des questions ou si vous souhaitez partager votre propre avis et votre propre experience avec Altaprofits, retrouvez nous sur notre Forum Finance !