Generali est l’un des plus grands assureurs du marché français. Mais attention : quand on parle d’une “assurance vie Generali”, on peut parler de contrats très différents. En effet, certains sont distribués directement par Generali, d’autres par des courtiers en ligne ou des CGP. Et les frais peuvent varier fortement de l’un à l’autre.

➡️ Dans cet article, je vous donne mon avis sur les assurances vie Generali. En analysant leurs frais, leurs fonds euros, leurs supports d’investissement… Et les meilleures alternatives.

Mon avis sur les assurances vie Generali, en bref

-

- Un assureur très solide et bien installé en France.

- Certains fonds euros Generali sont performants.

- Les contrats patrimoniaux proposent plusieurs modes de gestion.

- Les contrats assurés par Generali et distribués en ligne sont plus compétitifs.

-

- Des contrats en direct ou via les réseaux traditionnels, souvent trop chers.

- Les frais d’arbitrage et les frais sur versement pouvant atteindre 5 %.

- ETF absents ou trop peu nombreux dans les contrats historiques.

- Les rendements de certains fonds euros Generali sont vraiment décevants.

➡️ Mon avis sur les assurances vie Generali est donc très nuancé. C’est un assureur solide, mais tous ses contrats ne se valent pas. Voyons cela plus en détail.

Les principaux contrats d’assurance vie Generali

Generali commercialise et assure de nombreux contrats. Pour simplifier, on peut distinguer trois grandes familles :

- Les contrats « classiques », commercialisés par Generali en direct ou via les réseaux traditionnels (CGP, courtiers, banques…).

- Les contrats en ligne assurés par Generali mais distribués pas des courtiers en ligne.

- Et les anciens contrats, qui ne sont plus ouverts à la souscription.

Voici mon avis en bref sur les principaux contrats Generali :

| Distribution | Profil visé | Mon avis rapide | |

| Generali Épargne | En direct / réseau traditionnel | Épargnants grand public | Correct sur les frais du contrat, mais offre d’investissement limitée |

| Generali Platinium | En direct | Épargnants patrimoniaux | Plus complet, mais frais sur versement élevés |

| Himalia | Conseillers en gestion de patrimoine | Patrimoine important / gestion conseillée | Très large choix de supports, mais frais élevés |

| e-vie / contrats en ligne assurés par Generali | Courtiers ou partenaires en ligne | Épargnants autonomes | Souvent plus compétitifs que les contrats traditionnels |

| Anciens contrats Generali | Réseaux historiques | Détenteurs existants | À vérifier au cas par cas, car les frais peuvent être très élevés |

💡Au final, retenez que deux contrats assurés par Generali peuvent avoir des frais, des fonds euros et des supports totalement différents.

Generali Épargne : le contrat grand public

Generali Épargne est le contrat le plus connu du grand public. C’est d’ailleurs pour cela que nous lui avons consacré un avis dédié.

| Montant | |

| Versement initial minimum | 500 € |

| Frais sur versement | 0 % |

| Frais de gestion fonds euro | 0,75 % max |

| Frais de gestion unités de compte | 0,80 % max |

| Frais de gestion pilotée | +0,60 % |

| Frais d’arbitrage | 0 % |

✅ Le contrat a quelques points positifs : pas de frais d’entrée, pas de frais d’arbitrage, un ticket d’entrée raisonnable (500€) et une sélection correcte de supports immobiliers (SCPI, OPCI, SCI…). Toutefois, les frais de gestion des unités de compte sont dans la moyenne haute du marché (0,80%).

❌ Mais son principal défaut est son univers d’investissement. Car le choix d’unités de compte est assez limité, notamment si vous souhaitez investir en ETF. Et le fonds euro Eurossima n’est clairement pas le plus performant du marché.

➡️ Pour une analyse plus complète, je vous recommande de lire notre avis dédié à Generali Épargne.

L’Épargne Generali Platinium : le contrat patrimonial maison

Generali Platinium est un contrat plus patrimonial. Ainsi, il est pensé pour les épargnants qui veulent accéder à plusieurs modes de gestion, à des supports diversifiés et à un accompagnement plus poussé.

En effet, le contrat donne accès à trois modes de gestion :

- la gestion libre ;

- la gestion pilotée ;

- la gestion personnalisée, aussi appelée gestion sous mandat.

Il propose aussi un univers d’investissement plus large que Generali Épargne. Avec notamment des fonds actions, obligataires, immobiliers… Mais aussi du private equity, des supports ESG, ainsi qu’un fonds croissance.

❌ Néanmoins le contrat souffre d’un défaut majeur : ses frais.

| Montant | |

| Versement initial minimum | 5 000 € |

| Frais sur versement | 3,50 % max |

| Frais de gestion fonds euro | 1,00 % max |

| Frais de gestion unités de compte | 1,00 % max |

| Frais de gestion Eurocroissance | 1,00 % max |

| Frais de gestion pilotée | +0,30 % |

| Frais d’arbitrage en ligne | 0 € |

| Frais d’arbitrage papier | 0,60 %, plafonné à 300 € |

| Gestion personnalisée | Accessible à partir de 300 000 € |

Certes, Generali Platinium est un contrat plus moderne et plus complet que les anciens contrats Generali. Mais les frais sur versement, d’arbitrage et sur les unités de compte le pénalisent fortement. C’est difficile à justifier quand la grande majorité des assurances vie en ligne ne facturent pas de frais de versement ou d’arbitrage.

Les frais indiqués par les assureurs sont les frais maximums. C’est une obligation contractuelle.

En pratique, il est toujours possible de les négocier ou de profiter d’une offre promotionnelle pour réduire la facture.

Mais vous n’aurez pas ce problème avec les assurances-vie en ligne…

➡️ Voir notre avis complet sur Generali PlatiniuM pour en savoir plus.

Himalia : le contrat Generali pour les CGP

🎯 Himalia est principalement distribuée par des conseillers en gestion de patrimoine. D’ailleurs, il existe aussi en version capitalisation.

Son principal point fort est son offre financière très large. En effet, Generali met en avant plus de 1 000 supports en unités de compte : SICAV, FCP, ETF, actions, produits structurés, supports immobiliers, fonds ESG, fonds de private equity, etc.

Sur le papier, c’est donc un contrat beaucoup plus complet que Generali Épargne.

🚨 Mais là aussi, les frais sont élevés.

| Montant | |

| Versement initial minimum | 5 000 € |

| Frais sur versement | 4,50 % |

| Frais de gestion fonds euro | 1,00 % max |

| Frais de gestion unités de compte | 1,50 % max |

| Frais de gestion Eurocroissance | 1,00 % max |

| Frais de gestion pilotée | +0,60 % |

| Frais d’arbitrage | 1 %, avec minimum selon le canal |

| Nombre d’arbitrages gratuits | 0 |

Himalia peut donc éventuellement convenir à un épargnant accompagné par un bon CGP, avec un vrai travail d’allocation et de suivi patrimonial. Mais si vous êtes autonome, les frais sont beaucoup trop élevés par rapport aux meilleures assurances vie en ligne.

À mon avis, Himalia n’est intéressant que si le conseil patrimonial apporte une vraie valeur ajoutée (et encore). Sinon, vous payez très cher un contrat que vous pourriez remplacer par une assurance vie en ligne plus compétitive.

➡️ Voir notre avis sur Himalia.

e-vie et les contrats Generali en ligne

Generali assure aussi plusieurs contrats distribués par des courtiers en ligne ou des partenaires.

✅ C’est là que les choses deviennent intéressantes.

Car certains contrats assurés par Generali sont beaucoup moins chers que les contrats distribués directement par Generali.

Par exemple, le contrat « maison » e-vie affiche 0 % de frais sur versement et 0 % de frais d’arbitrage. En revanche, les frais de gestion des unités de compte peuvent rester élevés selon le contrat et les supports.

Plus largement, plusieurs contrats connus du marché de l’assurance vie sont ou ont été assurés par Generali Vie. Je vous en dis plus juste après.

➡️ Cela montre bien une chose : ce n’est pas seulement l’assureur qui compte, mais le contrat précis que vous choisissez.

Les contrats assurés par Generali mais distribués en ligne

Nous l’avons vu, tous les contrats Generali ne se valent pas. Et c’est justement là que les contrats distribués en ligne se démarquent.

Car en passant par un courtier en ligne ou une banque en ligne, vous profitez de la solidité de Generali comme assureur. Tout en bénéficiant de frais beaucoup plus compétitifs.

🔎 C’est notamment le cas de plusieurs assurances vie connues du marché détaillée ci-dessous.

| Contrat | Distributeur | Pour qui ? | Points forts | Offre |

| Linxea Vie | Linxea | Gestion libre | Frais bas, fonds euro Netissima, ETF, SCPI | Linxea Vie : Jusqu'à 200€ offerts |

| BoursoVie | BoursoBank | Clients BoursoBank | Contrat en ligne simple, fonds euros Exclusif, gestion pilotée | BoursoBank : Jusqu'à 130€ offerts |

| Altaprofits Vie | Altaprofits | Gestion libre / gros encours | Frais réduits, large choix de supports | Altaprofits Vie : Bonus fonds euro +1,50% et jusqu'à 1000 € offerts |

| Nalo Patrimoine | Nalo | Gestion pilotée | Allocation en ETF, gestion par projet | Nalo : 500 € offerts |

| Finary Life | Finary | Gestion libre | Frais bas, plus de 700 supports | 20% de réduction sur Finary Plus avec le code « FINANCEHEROS20 » |

| Placement-direct Essentiel | Placement-direct | Gestion libre | Belle selection d’ETF et titres vifs | Placement-direct Essentiel : 150€ offerts |

| Bourse Direct Horizon | Bourse Direct | Gestion libre | Peu de frais et près de 150 ETF | Bourse Direct : 300€ offerts |

| Meilleurtaux Allocation Vie | Meilleurtaux | Gestion libre | Plus de 700 supports, multi gestion | Meilleurtaux Allocation Vie |

| Puissance Sélection | Lucya (assurancevie.com) | Gestion libre | Choix d’ETF correct et frais contenus | Puissance Selection |

| Cashbee+ | Cashbee | Gestion pilotée | Gestion pilotée à base d’ETF et fonds thématiques | Fonds euro boosté en 2026 et 2027 ! |

| Goodvie | Goodvest | Investissement Responsable | Gestion pilotée ISR | Goodvest : 1000 € offerts |

| GG Planet | Green-Got | Investissement Responsable | Gestion pilotée ISR | Green-Got : 2 mois offerts |

| Mon Petit Placement Vie | Mon Petit Placement | Gestion conseillée | Gestion conseillée, thématiques d’investissement | Mon Petit Placement : 40% offerts |

Ma sélection des meilleures assurances vie Generali

Linxea Vie : le contrat Generali le plus intéressant en gestion libre

Une bonne assurance-vie pour investir en bourse

- Fonds euros : 3,00% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 200€ offerts

Linxea Vie est probablement l’un des meilleurs exemples de contrat Generali distribué en ligne. Vous retrouvez Generali comme assureur, mais avec une grille tarifaire beaucoup plus compétitive qu’un contrat traditionnel.

Le contrat ne facture pas de frais sur versement, ni de frais d’arbitrage en ligne. De plus, les frais de gestion des unités de compte sont aussi raisonnables : 0,60 % par an.

Et surtout, vous avez accès à plusieurs centaines de supports, dont des ETF, des supports immobiliers et le fonds euro Netissima.

➡️ À mon avis, si vous cherchez spécifiquement un contrat assuré par Generali, Linxea Vie est l’une des meilleures options actuellement.

Jusqu’à 200€ offerts avec Linxea Vie

➡️ À lire aussi : notre avis complet sur Linxea.

BoursoVie : une alternative pratique pour les clients BoursoBank

BoursoVie est aussi assuré par Generali Vie. Le contrat a l’avantage d’être intégré à l’espace BoursoBank, c’est pratique si vous êtes déjà client de la banque en ligne.

Il propose une souscription 100 % en ligne, 0 € de frais d’entrée, plusieurs centaines de supports et plusieurs modes de gestion. Vous pouvez gérer votre allocation vous-même ou déléguer via la gestion pilotée.

De même, vous accès à deux fonds euro : Eurossima et le fonds euro Boursobank Exclusif, bien plus performant pour le moment.

Malheureusement, ses frais de gestion sur unités de compte sont un peu plus élevés que ceux des meilleurs contrats en ligne.

Jusqu’à 160€ offerts

➡️ À lire aussi : notre avis sur BoursoVie.

Altaprofits Vie : une assurance vie Generali intéressante pour les gros encours

Une assurance-vie optimisée pour la bourse et un fonds très euro solide

- Fonds euros : 3,00% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000 € offerts

Altaprofits Vie est un autre contrat assuré par Generali et distribué en ligne. Son principal intérêt vient de ses frais, notamment pour les épargnants avec un encours important.

De plus, le contrat ne facture pas de frais d’entrée, de versement ou d’arbitrage en ligne. Les frais de gestion peuvent aussi devenir particulièrement compétitifs à partir d’un certain niveau d’encours (plus de 300 000€).

C’est donc un contrat à regarder si vous avez un gros patrimoine et voulez rester chez Generali. Tout en évitant les frais élevés de ses contrats patrimoniaux classiques.

Altaprofits Vie : jusqu’à 1000 € offerts et un bonus de 1,50% sur le fonds euros en 2026 ET 2027

➡️ À lire aussi : notre avis sur Altaprofits Vie.

Nalo Patrimoine : Generali avec une gestion pilotée en ETF

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Nalo Patrimoine est un cas un peu différent. Le contrat est assuré par Generali Vie, mais il s’adresse surtout aux épargnants qui veulent déléguer la gestion de leur assurance vie.

En effet, Nalo construit une allocation en ETF selon vos projets, votre horizon de placement et votre profil de risque. C’est une approche plus moderne qu’une gestion pilotée traditionnelle, souvent composée de fonds chargés en frais (OPCVM).

Ce contrat peut donc être intéressant si vous voulez une assurance vie Generali, mais avec une gestion pilotée à base d’ETF pour réduire les frais au maximum.

En ce moment : 500 € offerts à l’ouverture d’une assurance vie Nalo et +1,6% de bonus sur le fonds euro

➡️ À lire aussi : notre avis sur Nalo.

Les frais des assurances vie Generali

C’est le point le plus important à regarder. Car les frais varient beaucoup d’un contrat Generali à l’autre.

| Contrat | Frais sur versement | Frais de gestion UC | Frais d’arbitrage |

| Generali Épargne | 0 % | 0,80 % | 0 % |

| L’Épargne Generali Platinium | 3,50 % | 1,00 % max | 0 € en ligne 0,60 % papier |

| Himalia | 4,50 % | 1,50 % max | 1 % |

| e-vie | 0 % | 1,60 % max | 0 % |

| GPV / anciens contrats | Jusqu’à 5 % | 1,40 % max | 0,80 % |

| Altaprofits Vie | 0 % | 0,60% 0,45 % avec encours >300k€ | 0 % |

| Finary Life | 0 % | 0,50% | 0 % |

🎯 Ce tableau résume bien mon avis : les contrats Generali ne sont pas homogènes.

Certains contrats, comme Generali Épargne ou e-vie, sont plutôt corrects sur les frais d’entrée et d’arbitrage. D’autres, comme Himalia ou L’Épargne Generali Platinium, restent chers à cause des frais sur versement et surtout, sur les unités de compte.

🛑 Car il ne faut pas oublier d’additionner les frais internes des supports. Sur les fonds actions, immobiliers ou private equity, les frais propres aux unités de compte peuvent ajouter 1 %, 2 %, voire plus de 3 % par an selon les supports.

C’est là que les ETF deviennent intéressants : ils permettent souvent d’investir en Bourse avec des frais beaucoup plus bas. Malheureusement, tous les contrats Generali ne donnent pas accès à une gamme d’ETF satisfaisante.

Vous ne savez pas par où commencer ? Lisez notre article sur les meilleurs ETF en assurance-vie.

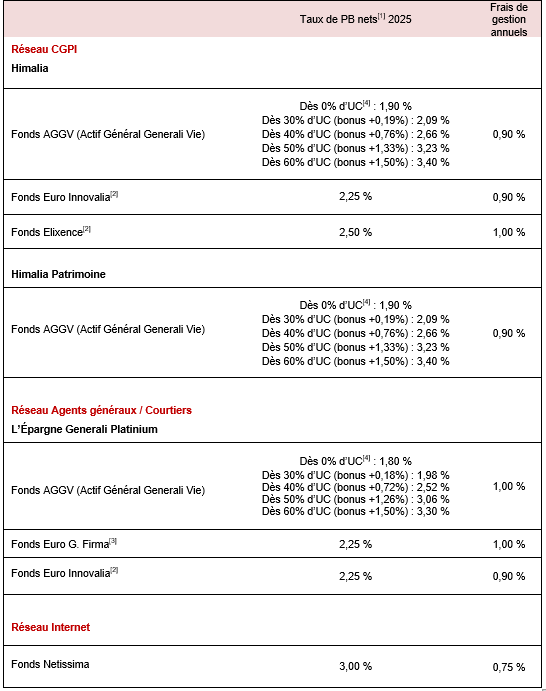

Les fonds euros Generali : des rendements variables

Generali ne propose pas un seul fonds euro. On en retrouve plusieurs selon les contrats, notamment :

- Eurossima ;

- Netissima ;

- Actif Général Generali Vie ;

- Euro Innovalia ;

- Fonds Euro G Firma ;

- Elixence ;

- Euro Épargne ;

- France 2 (pas la chaîne de télévision) ;

- d’autres fonds historiques.

Et les rendements peuvent varier fortement.

Au global en 2025, Generali Vie a servi un rendement moyen de 2,55 % sur ses contrats d’assurance vie (contre 2,65% en moyenne selon l’ACPR). Mais ce simple chiffre n’est pas suffisant pour comparer les fonds euros Generali entre eux.

En effet, il mélange des contrats, des fonds, des niveaux de frais et parfois des conditions d’attribution différentes. Pour comparer proprement, il faut regarder les rendements hors bonus ponctuels. Voici donc quelques exemples de rendements pour 2025 :

💡 Retenez que le rendement d’un fonds euro Generali varie fortement selon les frais de gestion du contrat et parfois, de la part investie en unités de compte.

Le cas d’Eurossima est parlant. Ce fonds euro historique a servi 1,67 % en 2025, ce qui reste faible par rapport aux meilleurs fonds euros du marché. Pas étonnant qu’il ne soit pas mis en avant dans le tableau ci-dessus…

À l’inverse, Netissima a offert 3,00%. Parfois plus grâce aux bonus temporaires. Et l’actif General Generali Vie a pu atteindre 3,40% si vous avez investi au moins 60% de votre contrat en unités de compte.

➡️ Je vous en dis plus dans mon avis sur Netissima et Eurossima.

Les unités de compte : une offre très inégale

Comme pour ses fonds euro, sur les unités de compte Generali est capable du meilleur… comme du pire. Dans ses contrats, vous pouvez investir via :

- Des fonds actions, obligataires ou diversifiés ;

- des fonds immobiliers (SCPI, OPCI, SCI…) ;

- l’investissement responsable via les supports ESG / ISR ;

- du private equity ;

- des fonds croissance ;

- et plus rarement, des ETF et des titres vifs (actions).

Mais là encore, tout dépend du contrat. Par exemple, Generali Épargne reste trop limité pour les investisseurs qui veulent utiliser des ETF. À l’inverse, Himalia est beaucoup plus complet… Mais ses frais sont aussi plus élevés.

➡️ Mon avis : l’offre d’unités de compte de Generali peut être bonne sur les contrats patrimoniaux. Mais ils ne sont pas accessibles à tous les épargnants.

Gestion libre, gestion pilotée ou gestion sous mandat ?

Comme la plupart des contrats modernes, les assurances vie Generali proposent plusieurs modes de gestion.

La gestion libre

Avec la gestion libre, vous choisissez vous-même vos supports d’investissement. Ce mode convient surtout si vous savez construire une allocation, sélectionner vos fonds et arbitrer votre contrat.

C’est aussi le mode qui permet généralement de limiter les frais, à condition de choisir des supports peu coûteux.

🔎 Lisez notre article sur la gestion libre pour en savoir plus.

La gestion pilotée

Avec la gestion pilotée, vous déléguez la gestion de votre contrat selon votre profil : prudent, équilibré, dynamique, offensif, etc. C’est pratique si vous ne souhaitez pas gérer vous-même vos investissements.

❌ Mais ce confort a un coût. Sur Generali Platinium, la gestion pilotée ajoute 0,30 % de frais et sur Himalia, 0,60 %.

Et ces frais viennent s’ajouter aux frais de gestion du contrat, ainsi qu’aux frais internes des fonds.

➡️ Si c’est le mode de gestion qui vous intéresse, consultez notre comparatif des meilleures gestions pilotées.

La gestion personnalisée ou sous mandat

Certains contrats patrimoniaux proposent aussi une gestion personnalisée (ou gestion sous mandat), accessible à partir de montants élevés. Par exemple sur Generali Platinium, ce mode est proposé à partir de 300 000 € d’avoirs.

Il permet de confier la gestion de votre contrat à des experts, avec une allocation encore plus personnalisée.

Ce type de gestion peut avoir du sens si vous détenez un patrimoine important. Mais là encore, il faut regarder les frais totaux, pas seulement la promesse d’accompagnement.

Gestion pilotée ou sous mandat, quelle différence ?

Gestion pilotée : votre épargne est gérée selon un profil prédéfini, par exemple prudent, équilibré ou dynamique. Vous déléguez les arbitrages, mais dans un cadre standardisé. Tous les clients ayant le même profil que vous auront la même allocation.

Gestion sous mandat : vous donnez un véritable mandat de gestion à un professionnel. Ainsi, il peut gérer votre allocation de façon plus personnalisée, selon vos objectifs, votre profil de risque et votre patrimoine global.

En pratique, dans beaucoup de contrats grand public, les deux termes sont parfois utilisés presque comme synonymes. Mais la gestion sous mandat désigne en général une délégation plus personnalisée que la gestion pilotée.

Enfin, notez que certains contrats comme Nalo Patrimoine vous permettent de combiner différents modes de gestion.

Assurance vie Generali ou assurance vie en ligne ?

💡 C’est la vraie question et comme dirait un « entrepreneur » bien connu : elle est vite répondue. 😅 Car si vous cherchez une assurance vie simple, peu chère et efficace, les contrats en ligne sont clairement plus intéressants.

En effet, les meilleures assurances vie en ligne proposent généralement :

- 0 % de frais sur versement ;

- 0 % de frais d’arbitrage ;

- 0,50 % à 0,60 % de frais de gestion sur unités de compte ;

- une large gamme d’unités de compte, dont des ETF ou des supports immobiliers (SCPI) ;

- et enfin, une souscription et une gestion 100 % en ligne.

Face à cela, les contrats Generali traditionnels ont beaucoup de mal à rivaliser, sauf si vous valorisez fortement l’accompagnement d’un conseiller.

En revanche, comme nous l’avons vu, certains contrats assurés par Generali et distribués en ligne restent intéressants.

Conclusion : faut-il choisir une assurance vie Generali ?

➡️ Mon avis sur les assurances vie Generali au global reste mitigé. Certes, Generali est un assureur solide, reconnu et très présent sur le marché français. De ce point de vue, il n’y a pas de doute : c’est du sérieux.

Mais les contrats patrimoniaux comme Himalia ou Platinium sont trop chers pour un épargnant autonome. De même, Generali Épargne est plus raisonnable sur les frais, mais moins convaincant sur les supports d’investissement.

Si vous voulez un contrat moderne, peu chargé en frais et bien diversifié, vous trouverez souvent mieux du côté des assurances vie en ligne.

Nous avons analysé plus de 200 contrats pour trouver le meilleur

🔎 Et si vous avez déjà un contrat Generali, cela vaut la peine de vérifier vos frais, votre fonds euro, vos supports disponibles… Et ainsi étudier la possibilité de transférer progressivement votre épargne vers un contrat plus compétitif.

Les meilleures alternatives aux assurances vie Generali

En plus des excellents contrats en ligne assurés par Generali cités plus haut, voici une sélection d’alternatives :

En gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Des frais compétitifs et un choix impressionnant de supports

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus

En gestion pilotée :

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Pour un placement écoresponsable :

Une gestion pilotée qui respecte le climat !

- Assurance-vie sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

1000 € offerts (max)

FAQ – Assurance vie Generali

La meilleure assurance vie Generali dépend de votre profil et de vos besoins. Mais je vous déconseille les contrats Generali « classiques ». Car un contrat en ligne sera beaucoup plus compétitif en termes de frais.

Oui, les contrats Generali traditionnels affichent des frais élevés, notamment sur les versements. Par exemple, Generali Platinium peut facturer jusqu’à 3,50 % de frais sur versement, et Himalia jusqu’à 4,50 %. Ces frais sont difficiles à justifier face aux meilleures assurances vie en ligne, qui ne facturent généralement aucun frais de versement.

Il n’existe pas un seul rendement du fonds euro Generali. En 2025, Generali Vie a servi un rendement moyen de 2,55 % sur ses contrats d’assurance vie. Mais les rendements varient fortement selon les contrats et les fonds euros. Par exemple, Eurossima a servi 1,67 % en 2025. Tandis que certains fonds comme Netissima ont pu dépasser les 3%.

Oui, mais cela dépend du contrat. Certains contrats patrimoniaux ou distribués en ligne donnent accès à des ETF, mais ce n’est pas le cas de tous les contrats Generali. Pour en savoir plus, lisez notre article sur les meilleurs ETF pour assurance-vie.

Pas forcément. Si votre ancien contrat Generali facture encore des frais sur versement, des frais d’arbitrage ou des frais de gestion élevés, il peut être utile de le comparer à une assurance vie en ligne plus récente. Avant de fermer un contrat ancien, vérifiez toutefois son antériorité fiscale, les éventuelles garanties attachées et les conséquences fiscales d’un rachat. Surtout si vous l’avez ouvert avant 1997.