Meilleurtaux Allocation Vie est une assurance-vie multisupport distribuée par le courtier Meilleurtaux Placement et assurée par Generali Vie. Sur le papier, le contrat coche beaucoup de cases : frais réduits, fonds euro solide, large choix de supports et possibilité de combiner plusieurs modes de gestion dans un même contrat.

➡️ Toutefois, est-ce suffisant en 2026 ? C’est ce que j’ai voulu savoir : voici mon avis complet sur Meilleurtaux Allocation Vie !

Mon avis sur Meilleurtaux Allocation Vie, en bref

- Des frais compétitifs.

- Un fonds euro solide (Netissima de Generali) et accessible à 100%

- Plus de 700 unités de compte incluant ETF, actions en direct et immobilier.

- Gestion libre, gestion pilotée ou les deux dans un même contrat.

- Accessible à partir de 500€ seulement.

- Avance possible.

- Frais de gestion supplémentaires pour les ETF et actions en direct (+0,10%).

- Pas de gestion pilotée 100% ETF

- Seulement 3 SCPI (pour le moment ?)

➡️ En synthèse, mon avis sur l’assurance-vie Meilleurtaux Allocation Vie est globalement positif. C’est un contrat économique en gestion libre qui offre un univers d’investissement assez large.

Toutefois, je trouve la gestion pilotée un peu trop chère, entre les frais de gestion annuels et les supports choisis. Même s’il est possible de combiner les deux modes de gestion au sein de votre contrat.

Cela peut valoir le coup de comparer Allocation Vie aux autres assurances-vie proposées par Meilleurtaux. C’est ce qu’on a fait ici, en vidéo :

🚨 En ce moment, profitez d’un taux boosté pendant 2 ans sur le fonds euro de Meilleurtaux Allocation Vie, sous conditions.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

Meilleurtaux Allocation Vie : présentation

Meilleurtaux Allocation Vie est un contrat d’assurance-vie multisupport assuré par Generali Vie et distribué par Meilleurtaux Placement. En tant que contrat multisupport, il permet d’investir à la fois sur un fonds euro et sur des unités de compte, selon le mode de gestion choisi.

Generali : un assureur reconnu

Assureur historique, Generali fait partie des poids lourds du marché français. Adossé au groupe Assicurazioni Generali, il distribue en France une large gamme de solutions d’assurance-vie, d’épargne retraite, de prévoyance et d’assurance dommages.

Ce fut aussi un des premiers moteurs de développement de l’assurance-vie en ligne en ayant assuré les premiers contrats des pionniers comme Altaprofits, BoursoBank ou Linxea.

En 2025, Generali France a réalisé 19,5 milliards d’euros de chiffre d’affaires et accompagne 8 millions de clients.

Mon avis sur les frais

| Meilleurtaux Allocation Vie | Contrat standard | |

| Courtier | Meilleurtaux Placement | – |

| Assureur | Generali Vie | – |

| Versement minimum | 500 € | 1 000 € |

| SUPPORTS | ||

| Nombre de supports | 700+ | 100 |

| Fonds euros | Netissima de Generali | 1 |

| ETF (trackers) | 43 | 0 |

| OPCI | 4 | 0 |

| SCPI | 3 | 0 |

| SCI | 6 | 0 |

| Autres | 98 actions en direct 6 fonds de private equity 500+ OPCVM | 0 |

| FRAIS | ||

| Frais sur versement | 0% | 2,50% |

| Frais d’arbitrage | 0% | 0,50% |

| Frais de gestion fonds euros | 0,75%/an | 0,75% |

| Frais de gestion UC | 0,60%/an (0,70% pour les ETF et titres vifs) | 0,85% |

| Frais de sortie (rachat) | 0% | 0% |

| Mode de gestion | Gestion libre, pilotée ou les deux (mixte) | – |

| Frais gestion pilotée | +0,40% | |

| PERFORMANCES | ||

| Fonds euro 2025 | 3,00% nets de frais | 2,65% |

| Fonds euro 2024 | 3,00% à 5,00% nets de frais | 2,60% |

✅ Mon avis est simple : en gestion libre, les frais sont bons… Mais pas les meilleurs. Toutefois, 0,60 % de frais annuels sur les UC reste compétitif. Et 0% de frais sur versement / arbitrage est devenu un standard des meilleures assurances-vie en ligne.

Les seuls bémols à mes yeux, c’est la petite “surtaxe” sur les ETF et actions en direct, qui passent à 0,70 %. Ce n’est pas rédhibitoire, mais je préfère quand un contrat ne pénalise pas les supports les moins chargés en frais que sont les ETF.

Sur le même sujet, les frais de gestion pilotée peuvent sembler raisonnables mais il ne faut pas oublier les frais de supports. Je vous en reparle plus bas.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

Mon avis sur le fonds euro

Même si les performances passées ne présagent pas des performances futures, elles restent tout de même un bon indicateur sur la qualité de gestion du fonds. Surtout si on les compare à la moyenne :

| Netissima | Moyenne | |

| 2020 | 1,10 % à 1,70 %selon la part UC détenue | 1,30% |

| 2021 | 0,95 % à 1,90 %selon la part UC détenue | 1,28% |

| 2022 | 1,53 % à 3,06 %selon la part UC détenue | 1,90% |

| 2023 | 3,10 % à 4,12 %selon la part UC détenue | 2,50% |

| 2024 | 3 % à 3,50 %selon la part UC détenue | 2,60% |

| 2025 | 3 % | 2,65% |

Au global, le fonds euro du contrat a eu des performances solides par rapport à la moyenne du marché. En particulier si vous avez une part d’unités de compte assez importante.

Néanmoins, Netissima reste accessible à 100% si vous le souhaitez. Et désormais, son rendement ne dépend plus de la part d’UC de votre contrat.

➡️ Pour tout savoir sur les fonds euro Generali, je vous renvoie vers mon avis sur Netissima et Eurossima.

🚨 Et profitez en ce moment d’un taux boosté pendant 2 ans sur le fonds euro de Meilleurtaux Allocation Vie, sous conditions. Cliquez ci-dessous pour en savoir plus.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

Analyse des unités de compte

✅ L’univers d’investissement de Meilleurtaux Allocation Vie est, à mon avis, suffisant pour la majorité des épargnants :

- Plus de 40 ETF pour suivre les principaux indices mondiaux (MSCI World, S&P 500, CAC 40…).

- Une petite centaine d’actions en direct.

- Des supports immobiliers : SCPI, OPCI et SCI.

- Et plus de 500 OPCVM.

Bref, il y a largement de quoi se constituer un portefeuille bien diversifié. En particulier si vous souhaitez investir en Bourse via votre contrat.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

Focus sur les supports immobiliers

🔎 Concernant les supports immobiliers, quelques précisions :

- Les 3 SCPI sélectionnées ont toutes des frais d’entrée. Cela reste la norme, même s’il existe aujourd’hui des SCPI sans frais de souscription. Dommage qu’Allocation Vie ne les propose pas.

- Par contre, 100% des loyers/dividendes de ces SCPI semblent reversés sur le contrat. Et ils sont automatiquement réinvestis dans la SCPI.

- Certains contrats vous permettent de recevoir les loyers sur le fonds euro mais ce n’est pas le cas ici. À garder en tête selon votre stratégie d’investissement.

- Enfin, vous avez assez peu de choix : 3 SCPI, 4 OPCI et 6 SCI.

➡️ Vous l’aurez compris, si vous souhaitez percevoir les loyers pour les réinvestir à votre guise. Ou réduire les frais au maximum pour investir dans l’immobilier, alors d’autres contrats seront sûrement plus adaptés, Cf. les meilleures SCPI en assurance-vie.

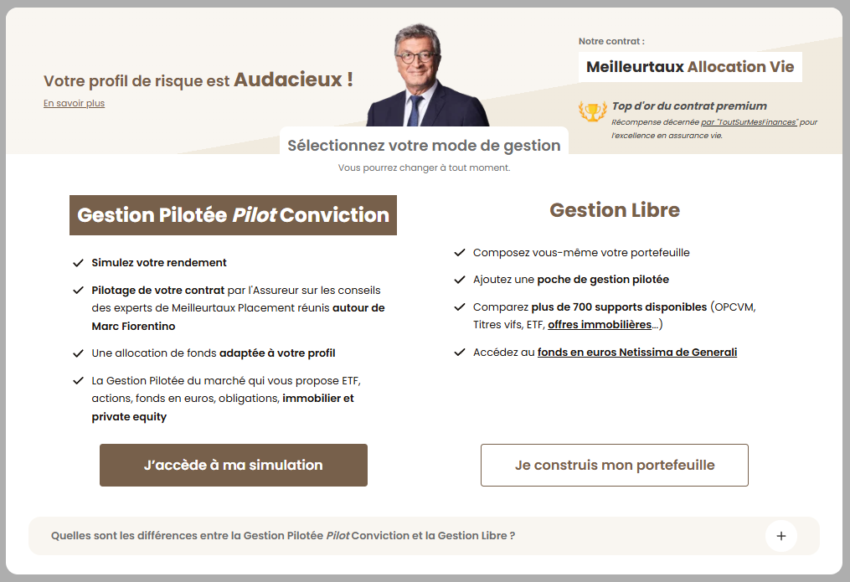

Que vaut la gestion pilotée de Meilleurtaux Allocation Vie ?

La gestion pilotée actuelle s’appelle Pilot Conviction. Elle est disponible sur Meilleurtaux Allocation Vie à partir de 500 €, avec trois profils :

- Prudent ;

- Équilibré ;

- Dynamique.

✅ J’aime bien l’idée générale : Meilleurtaux ne vend pas ici une gestion pilotée classique bourrée de fonds maison. Car l’allocation peut intégrer des actions, obligations, matières premières via des ETF, mais aussi du fonds euro, du private equity, de la dette privée et de l’immobilier.

Au 31 mars 2026, on voit effectivement une architecture assez diversifiée :

- Le profil Prudent contient par exemple 32,60 % de fonds euro, 12,50 % d’immobilier, des ETF obligataires, un ETF MSCI World couvert en euro, un ETF Euro Stoxx 50, du private equity et de la dette privée.

- Le profil Équilibré garde 27,50 % de fonds euro, mais monte le poids des actions et du non coté.

- Enfin, le profil Dynamique descend à 20,20 % de fonds euro et monte davantage en actions, private equity et dette privée.

❌ Là où je suis plus réservé, c’est sur le choix des supports, notamment les OPCVM.

En effet, ce n’est pas une gestion pilotée 100 % ETF. On y trouve certes des ETF, mais aussi des UC plus coûteuses comme l’immobilier non coté, le private equity ou la dette privée.

C’est intéressant pour le marketing, un peu moins à mes yeux quand on regarde les frais et la lisibilité de l’ensemble. Car les frais s’empilent vite :

- 0,60 % ou 0,70 % de frais de contrat selon les supports ;

- +0,40 % pour la gestion pilotée ;

- plus les frais propres des supports.

Et c’est sur ce dernier point que la différence avec une gestion pilotée 100% ETF s’affirme : les frais tout compris (contrat + supports + gestion pilotée) vont de 2,20% à 2,30% pour la partie OPCVM. Contre 1,21% ou 1,22% pour les ETF.

Autrement dit, à performances égales, les OPCVM offriront 1% de rendement en moins à cause de leurs frais. Et à long terme, cela peut faire une énorme différence !

➡️ D’ailleurs, que donnent les performances de cette gestion pilotée ?

Performances de la gestion pilotée

Malheureusement, j’ai très peu d’historique sur cette gestion pilotée. En effet, les trois profils ont une date de lancement au 14/03/2025. Je manque donc encore de recul pour juger sérieusement de la qualité de cette gestion

Ainsi, au 31 mars 2026, les reportings affichent :

- Prudent : +2,88 % en 2025 ;

- Équilibré : +3,87 % en 2025 ;

- Dynamique : +4,76 % en 2025.

Avec un historique d’à peine un an, je préfère rester prudent pour émettre un avis. À ce stade, je vois surtout une gestion pilotée originale dans sa composition. Mais pas encore une gestion pilotée incontournable. À suivre donc !

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

Des modes de gestion combinables

🔎 Vous ne savez pas quoi choisir entre gestion libre ou pilotée ? Et bien choisissez les deux ! En effet, Allocation Vie vous permet de combiner les modes de gestion au sein du même contrat.

✅ Ce n’est pas une exclusivité de ce contrat mais c’est toujours appréciable d’avoir le choix.

Vous pouvez, par exemple, choisir une allocation en gestion libre combinant fonds euro et SCPI pour avoir une base avec une prise de risque modérée. Et combiner avec la gestion pilotée pour aller chercher potentiellement plus de performances à long terme.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

Meilleurtaux Allocation Vie en pratique

🔎 La souscription du contrat se fait 100% en ligne sur cette page.

Comme la plupart des assurances-vie disponibles en ligne, il faut commencer par rentrer vos objectifs patrimoniaux et vos informations personnelles.

Ensuite, le site va vous poser des questions pour évaluer le niveau de risque recommandé selon votre profil.

Une fois votre allocation choisie et les modes de gestion sélectionnés, il ne vous reste plus qu’à lire les documents d’informations et donner vos coordonnées. Et voilà !

Il suffit ensuite d’attendre la confirmation d’ouverture du contrat de la part de Meilleurtaux Placement.

☎️ Notez qu’à tout moment, vous pouvez poser des questions à un conseiller via le chat intégré. Ou par téléphone grâce à un numéro non surtaxé.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

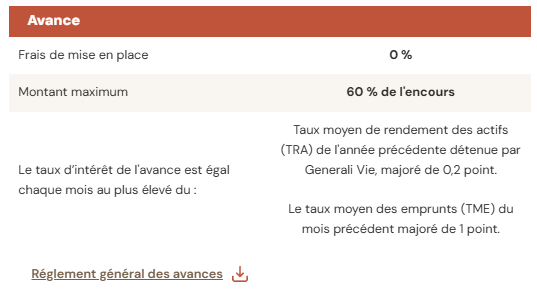

L’avance sur assurance-vie

💡Meilleurtaux Allocation Vie vous permet d’utiliser une option assez méconnue de l’assurance-vie et de plus en plus rare : l’avance.

Pour rappel, une avance en assurance-vie vous permet d’obtenir une somme d’argent sans faire de rachat sur votre contrat.

Concrètement, l’assureur vous prête une partie de votre épargne pendant une durée limitée. Votre contrat reste ouvert, votre argent reste investi, et vous ne déclenchez pas la fiscalité d’un retrait. En contrepartie, vous payez des intérêts sur cette avance.

✅ C’est donc un mécanisme utile si vous avez un besoin ponctuel de liquidités, mais que vous ne voulez pas désinvestir votre assurance-vie. En revanche, ce n’est pas gratuit, et ce n’est pas non plus automatique : le montant maximum, la durée et le taux d’intérêt dépendent de votre contrat. Voici ceux de Meilleurtaux Allocation Vie :

➡️ Plus d’informations dans cet article : L’avance dans l’assurance-vie.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie

Mon avis sur Meilleurtaux Allocation Vie : en synthèse

✅ Au global, Meilleurtaux Allocation Vie est à mon avis un bon contrat d’assurance-vie. Surtout si vous cherchez :

- Un fonds euro et un assureur solide (Netissima de Generali) ;

- des frais compétitifs ;

- un large choix de supports ;

- et la possibilité de combiner gestion libre et gestion pilotée.

Là où je suis le plus convaincu, c’est en gestion libre. Le contrat est assez complet, bien outillé, et le fonds euro Netissima accessible à 100 % reste appréciable.

❌ En revanche, je suis un peu plus mitigé sur la gestion pilotée Pilot Conviction. Je trouve l’idée intéressante, mais :

- Ce n’est pas une gestion 100 % ETF ;

- donc les frais s’additionnent vite (supports + contrat + gestion pilotée) ;

- et nous manquons de recul pour la recommander franchement à ce stade.

➡️ Mais si vous recherchez un bon contrat en gestion libre, Meilleurtaux Allocation Vie pourrait bien vous convenir. Vous pouvez également consulter notre avis sur les autres contrat du coutier, Meilleurtaux Liberté Vie, Meilleurtaux Essentiel Vie, Meilleurtaux Placement Vie 2.

🚨 Profitez en ce moment d’un taux boosté pendant 2 ans sur le fonds euro de Meilleurtaux Allocation Vie, sous conditions. Cliquez ci-dessous pour en savoir plus.

Fonds euro boosté pendant 2 ans avec Meilleurtaux Allocation Vie