Il existe de nombreux placements financiers, des bons, des moins bons, et même des carrément mauvais. Mais attention, la performance ne doit pas être le seul critère de choix. D’ailleurs, je vous conseille de ne pas vous restreindre à un seul placement financier, car beaucoup ont des avantages comparatifs dont vous pouvez tirer parti.

➡️ Dans cet article, je fais le tour d’horizon des différents placements financiers qui existent en France et je vous livre mes conseils en prime !

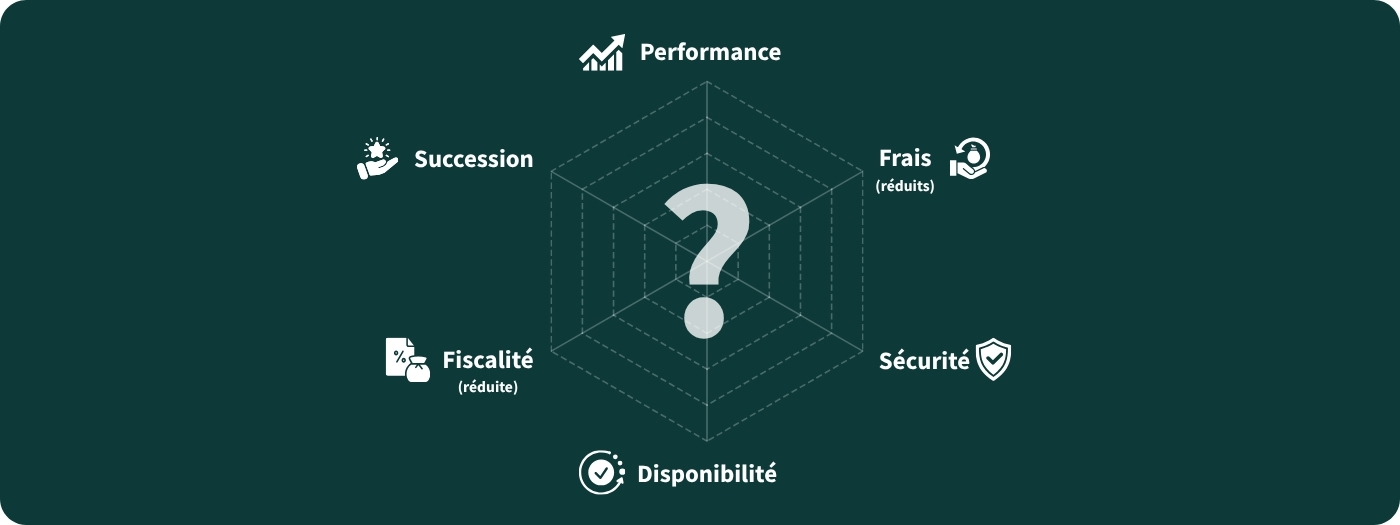

Les critères à analyser pour comparer les placements

Bien souvent le rendement ou la performance est le critère numéro un sur lequel s’arrêtent les épargnants. Parfois aussi, certains se font séduite par une « carotte fiscale » et choisissent un placement au seul prétexte qu’il permet de réduire leurs impôts.

Toutefois, c’est sur l’ensemble de leurs caractéristiques qu’il faut comparer les placements entre eux. Et voici les critères que vous devez analyser :

- La performance : cela reste, bien sûr un critère clé.

- La prise de risque : le risque va généralement de paire avec la performance. Un placement financier plus performant sera généralement plus risqué, toute chose égale par ailleurs.

- Les frais : c’est un critère souvent oublié, mais les frais peuvent obérer la performance de manière significative.

- La disponibilité : certains placements peuvent être bloqués, dans d’autres cas, récupérer son épargne peu prendre du temps ; c’est généralement le cas des placements immobiliers. On dit alors qu’ils sont peu « liquides ».

- La fiscalité : la France est championne pour créer des règles fiscales et des exceptions à la règle. Chaque placement a ainsi une fiscalité qui lui est propre et qui amputer sur le résultat final.

- La succession : on n’y pense souvent trop tard, mais certains placement permettent d’optimiser votre succession. Or, les droits de succession peuvent peser lourdement sur le patrimoine que vous léguerez à vos héritiers.

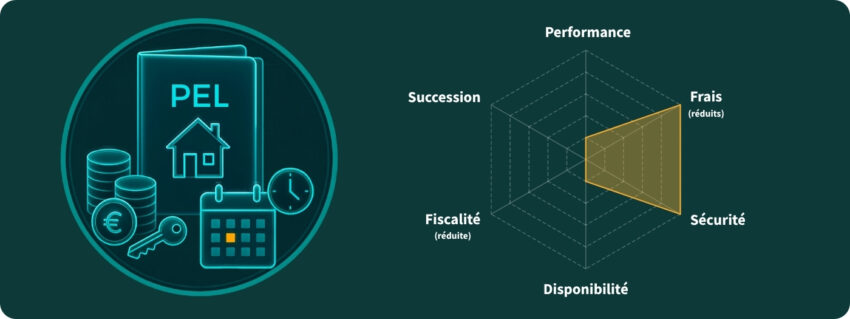

➡️ Afin que vous puissiez visualiser les caractéristiques des différents placements en un coup d’oeil, j’ai illustré ces six critères sur un diagramme : plus la surface du diagramme est large et plus le placement est efficient sur le critère qu’il maximise.

Passons désormais en revue les différents placements, à commencer par le plus populaire : le Livret A.

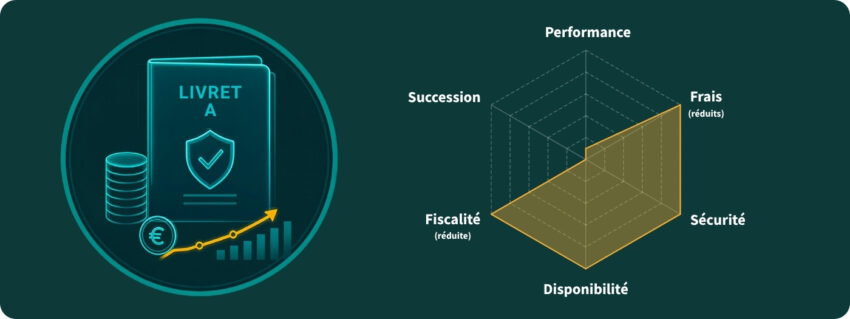

Le Livret A (et le LDDS)

Avantages et inconvénients du PEA

- Simplicité

- Disponibilité de l’épargne

- Taux connus à l’avance : 1,50% (livret A et LDDS)

- Absence de risque

- Très peu rémunérateurs

- Placement plafonné

Le Livret A est le réflexe de la plupart des épargnants. Sa force réside dans sa simplicité d’utilisation et l’absence de risque.

Il faut aussi savoir que le Livret A est un des seuls placements à être en entièrement exonéré d’impôt. Toutefois, cela n’en fait pas un placement rentable pour autant. En ce moment, le taux du Livret est de 1,5%, soit moins que l’inflation. Autant dire que ce n’est pas la panacée.

Le LDDS (Livret Développement durable et solidaire) fonctionne de la même manière : même taux, même fiscalité. Ces deux placements ne diffèrent que par leur plafond :

- 22 950 euros pour le livret A ;

- 12 000 euros pour le LDDS.

C’est souvent une erreur de vouloir remplir votre livret A ou votre LLDS au plafond. En fait, il faut plutôt voir ces placements comme une extension de votre compte courant. Utilisez-les pour placer votre trésorerie à court terme, afin de couvrir vos besoins quotidiens. Mais, une fois que vous y avez accumulé quelques milliers d’euros, envisagez des placements financiers plus performants.

Notez aussi que si vous êtes non imposable, vous avez intérêt utiliser le Livret d’Épargne Populaire dont le taux est plus élevé.

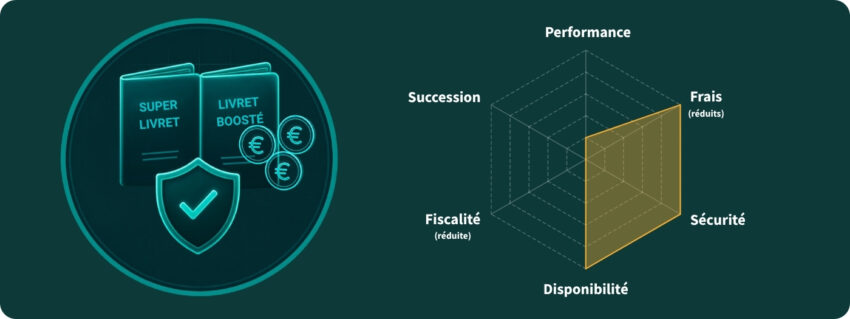

Les livrets non-réglementés

- Simplicité

- Disponibilité de l’épargne

- Taux connus à l’avance

- Absence de risque

- Non plafonnés

- Peu rémunérateurs (en dehors des périodes boostées)

En complément du livret A, les banques peuvent commercialiser leur propres livrets bancaires. Ils sont parfois appelés « super livrets » ou « livrets boostés » car leur taux peuvent être supérieur à celui du livret A. C’est particulièrement vrai lors des périodes de boost : pendant les deux ou trois premiers mois, ces livrets affichent généralement un taux plus élevé qui peut dépasser 4% en ce moment.

Mais il ne faut pas rêver, le taux boosté est temporaire et passé cette période le taux de base oscille entre 1% et 2%. Au final, il n’y a guerre que les plus performants qui dépasse le Livret A.

🚨 Attention également à la fiscalité. Contrairement au livret A, les livrets non réglementés sont soumis à l’impôts. C’est la flat tax de 31,4% qui s’applique et cela vient diminuer le taux net d’autant.

En fait, l’avantage principal de ces livrets est ne pas être plafonné.

Généralement un Livret A suffit. Mais il y a des circonstances ou un livret complémentaire peut être utile. C’est notamment le cas si vous avez de l’argent à placer à court terme avant une grosse dépense : l’achat d’une voiture ou d’un appartement par exemple.

Les super-livrets conseillés

Voici un des meilleurs livrets du moments. Pour en savoir plus, retrouvez notre comparatif des livrets bancaires ici !

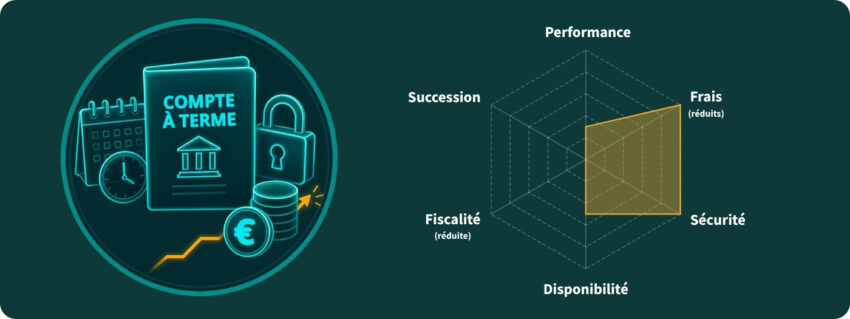

Les comptes à terme

Avantages et inconvénients des comptes à terme

- Simplicité

- Taux connus et fixé à l’avance

- Taux généralement plus élevé que sur les livrets

- Non plafonnés

- Peu rémunérateurs (sauf sur les échéances longues)

- Moins disponible qu’un livret.

- Une sortie anticipée entraîne une perte de rémunération

Le compte à terme (ou dépôt à terme) est un placement bancaire dont le taux d’intérêt dépend de la durée de placement. Vous pouvez, par exemple, placer votre argent sur 6 mois avec un taux connu à l’avance.

L’avantage du compte à terme est double :

- il est généralement plus rémunérateur qu’un livret ;

- et le taux est fixe pour toute la durée du placement.

Ainsi, contrairement à un livret, le compte à terme vous préserve d’une baisse des taux. Cela permet de mieux prévoir la rentabilité de votre placement.

Toutefois, il faut avoir en tête que si jamais vous voulez retirer votre argent par anticipation, il faudra généralement attendre un délais d’un mois et le taux obtenu sera inférieur à celui initialement prévu.

Le compte à terme est une alternative aux livrets pour ceux qui ont une échéance précise à venir, rembourser un emprunt, par exemple, ou encore payer les frais d’étude de vos enfants.

Les comptes à terme conseillés

Voici les des comptes à terme les plus rémunérateurs du moment. On vous en dit plus dans notre comparatif dédié au compte à terme.

Le meilleur taux pour du long terme

- Taux : 2,63% à 2,90%

- Terme : 2 ans à 5 ans

- Dépôts : 5 000 € à 100 K€

Jusqu’à 100 € offerts

Le PEL (plan d’épargne logement)

- Taux connus et fixé à l’avance

- Absence de risque

- Taux faible

- Aucun avantage fiscal

- Tout retrait entraine la fermeture du plan

Le PEL (Plan d’Épargne Logement) est un placement sans risque qui a longtemps été très populaire. Pourtant, ce n’est plus un placement que je recommande.

En effet, depuis le 1er janvier 2018, le PEL est entièrement fiscalisé (impôt sur le revenu et prélèvements sociaux). De fait, il perd cet avantage face au Livret A. Or son taux n’est pas beaucoup plus élevé (2%), eu égard aux contrainte imposés.

En effet, avec un PEL, vous devez à minima verser 225 €, autrement votre PEL est fermé. En outre, tout retrait avant son terme entraine aussi la fermeture du plan et un retrait dans les deux premières années réduit le taux.

Le PEL se veut être un placement de moyen long terme. Mais avec cet horizon, vous pouvez trouver des placements beaucoup plus rentables. Je ne vous conseille donc pas d’ouvrir un PEL en 2026.

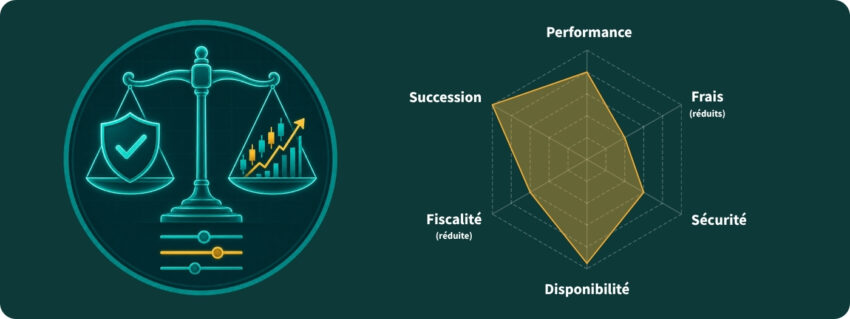

L’assurance-vie, le placement financier multi-fonction

Avantages et inconvénients de l’assurance vie

- Sécurité avec le fonds euros

- Performance avec les unités de compte

- Fiscalité avantageuse après 8 ans (détails ici) et encore plus depuis 2026

- Fiscalité avantageuse à la succession (détails ici)

- Les frais peuvent être élevés sur certaines assurances-vie

L’assurance vie est souvent désignée comme le placement financier préféré des Français. Il faut dire qu’elle a de nombreux avantages. Pour commencer, mettons fin tout de suite à l’idée selon laquelle l’assurance-vie est bloqué. Ce n’est pas vrai. Vous pouvez récupérer tout ou partie de votre épargne à tout moment.

Aussi, si l’assurance-vie plaît tant, c’est qu’elle laisse le choix entre :

- d’une part un placement garanti, appelé fonds euros ;

- et d’autre part, des placements dynamiques (mais non garantis), appelés unités de compte.

Le fonds euros est malheureusement de moins en moins rémunérateur, en 2026 on s’attend à un rendement moyen de 2,50%. Cependant, certaines assurances-vie ont des fonds euros bien meilleurs que d’autres avec des taux qui peuvent dépasser 3%. Cela en fait d’excellent placements sans risque.

La bonne approche reste néanmoins d’associer des unités de compte au fonds euros. Ces supports dynamiques investis en actions ou en immobilier seront bien plus performants sur le long terme.

L’assurance-vie est aussi un formidable outil d’optimisation de la succession. On vous en dit plus ici.

Les assurances-vie conseillées

Le gros défaut de l’assurance-vie, ce sont les frais. C’est en tout cas le défaut de la plupart des contrats commercialisés dans les réseaux bancaires : frais d’entrée, frais d’arbitrage, frais de gestion ; tout y passe !

J’ai réalisé un comparatif des assurances-vie ici. Voici une sélection avec les deux meilleurs contrats. L’un en gestion libre, l’autre en gestion pilotée :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

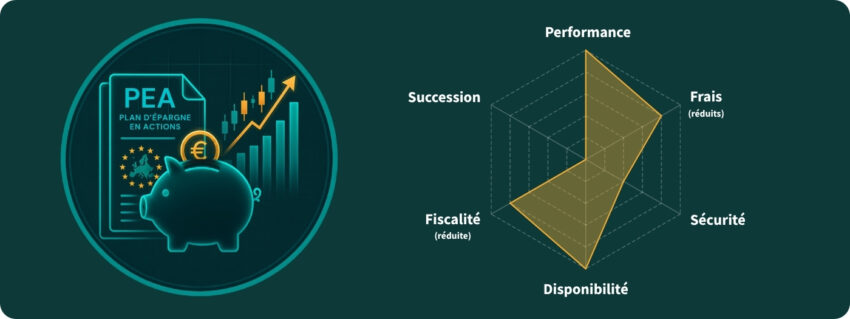

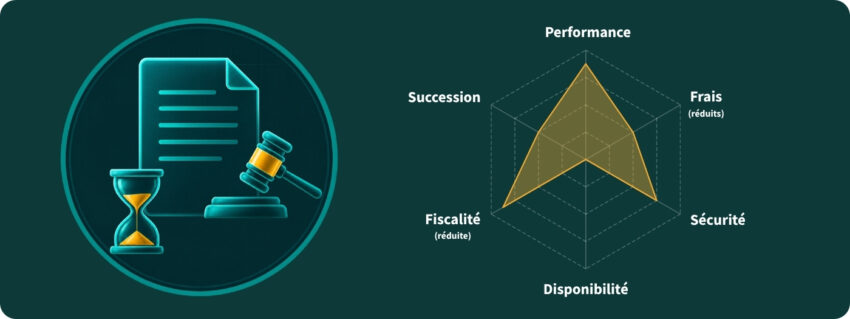

Le PEA, la bourse sans les impôts

La Bourse peut faire peur, mais ne vous alarmez pas, il ne s’agit pas, comme au casino, de risquer de tout perdre du jour au lendemain. Avec la bourse, le risque se traduit par des fluctuations quotidiennes, à la hausse ou à la baisse. Surtout, à condition de bien diversifier, ce placement financier est gagnant sur le long terme : vous pouvez viser une rentabilité de l’ordre de 8,5% par an, en moyenne.

Pour vos en convaincre voici l’évolution d’un indice représentatif des bourses mondiales depuis plus de 10 ans : en cette période de temps, vous auriez multipliez votre placement par 4 ! En fait, la Bourse est tout simplement le placement financier le plus rentable sur le long terme. On est loin, du rendement du livret A !

Pour investir en bourse, il est nécessaire d’ouvrir un compte dans lequel réaliser vos différents investissements boursiers. Et le PEA (Plan d’épargne en actions) fait partie des possibilités.

Or, il présente un avantage majeur : après 5 ans de détention, les dividendes perçus et les plus-values réalisées sont totalement exonérées d’impôt ! Seuls les prélèvements sociaux de 18,60% doivent être acquittés.

La difficulté du PEA, c’est qu’il faut choisir quoi mettre dedans. Au sein d’un PEA, vous avez le choix entre :

- plusieurs milliers d’actions d’entreprises européennes ;

- ou des fonds d’investissement qui investissent dans des actions européennes. Les fonds d’investissement sont des paniers d’actions gérés par des professionnels.

Se constituer un portefeuille d’actions individuelles dans son PEA n’est pas une tache aisée. Cela suppose de bonnes connaissances et d’y consacrer du temps et de l’énergie. Pour ma part, je vous conseille plutôt d’utiliser des fonds d’investissement, mais pas n’importe lesquels : des ETF. Les ETF sont moins couteux, plus diversifiés et, in fine, plus performants.

La Bourse peut faire peur aux non initiés. Mais ne pas profiter de sa performance, c’est passer à coté de Hains financiers conséquents. Alors pour vous aider à franchir le pas, j’ai créé une mini-formation gratuite en 5 vidéos : 5 jours pour vous lancer en Bourse, vous pouvez la retrouver ici !

Les PEA conseillés

Vous pouvez aisément ouvrir un PEA auprès de votre banque, mais attention aux frais ! Pour éviter les mauvaises surprises je vous conseille plutôt la lecture de ce comparatif des PEA.

Voici une sélection de deux PEA issu de ce comparatif. Le premier est très complet et s’adressera aux investisseur exigeants, le second, plus simple s’utilisation conviendra mieux aux débutants :

Des tarifs ultra-compétitifs et une plateforme high tech !

- 0 frais de sortie

- 0 frais de garde/inactivité

transfert et CAC 40 gratuit

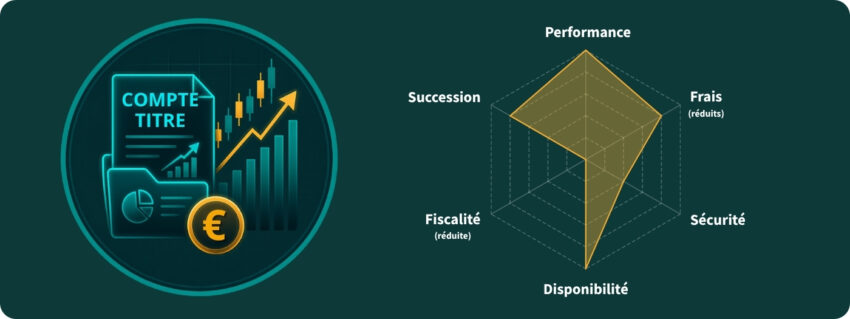

Le compte-titres : la bourse, niveau avancé

Les avantages et les inconvénients du compte-titres

- univers d’investissement diversifié : actions, obligations, matières premières, etc.

- possibilité d’avoir un effet de levier

- frais réduits

- aucun avantage fiscal (falt tax)

- peut faire l’objet d’une donation

- optimisations possibles à la succession

Le compte-titres est un placement financier qui s’adresse surtout aux investisseurs expérimentés, ayant déjà un PEA et une assurance vie bien garnis.

Le PEA est un très bon placement financier mais il a tout de même quelques restrictions. Il est notamment plafonné à 150 000 euros et limité aux seules actions européennes.

Le compte titres ordinaire (CTO), lui, n’a pas de limitation. D’ailleurs, vous pouvez en avoir autant que vous le souhaitez.

L’autre avantage du compte-titres, c’est que l’univers des possibles est presque illimité :

- vous pouvez investir dans des actions françaises et internationales, et en particulier dans des actions américaines ;

- vous avez un plus large choix d’ETF que dans le PEA ;

- vous pouvez aussi investir dans des obligations,

- mais aussi investir dans le pétrole, acheter de l’or et utiliser des produits dérivés.

Bref, le CTO vous donne la possibilité de déployer la pleine puissance de la Bourse.

Son inconvénient, c’est qu’il ne présente malheureusement pas d’avantage fiscal. Vous payez donc la flat tax plein pot, à 31,4%.

Le CTO a toutefois un atout souvent ignoré en ce qui concerne la transmission de votre patrimoine. En effet, les plus-value latentes échappent à l’impôt et aux prélèvements sociaux au moment de déboucler votre succession. Il peut aussi faire l’objet d’une donation.

Les comptes-titres conseillés

Compte-titres et PEA sont souvent commercialisés par les même courtiers. Ma recommandation ne change donc pas. Je vous en dis plus dans ce comparatif des CTO.

Un gamme de produits d’investissement très large et une plateforme high tech

- Futurs & options

- 0 frais de sortie

- 0 frais de garde/inactivité

- Liquidités rémunérées

transfert et CAC 40 gratuit

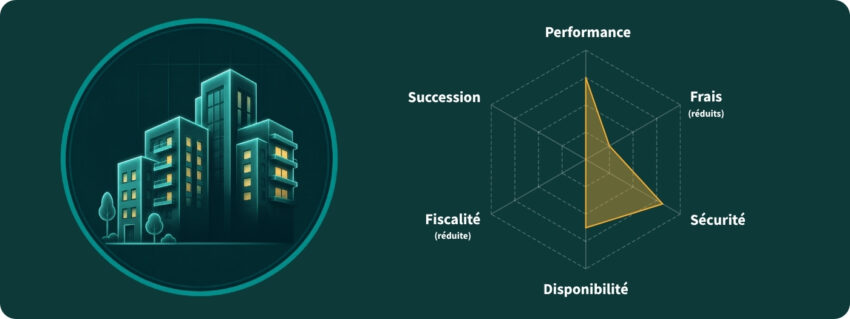

Les SCPI, un placement financier… et immobilier !

Avantages et inconvénients des SCPI

- Un revenu stable et régulier

- Un rendement intéressant de l’ordre de 4% par an

- La possibilité d’acheter des parts de SCPI à crédit

- Des frais d’entrée très élevés (~10%)

- Une fiscalité peu avantageuse, sauf si vous investissez via une assurance-vie

- Soumis à l’IFI

Plusieurs placements financiers permettent d’investir dans l’immobilier. On parle parfois de « pierre papier« . En réalité, il s’agit de sociétés ou de fonds d’investissements qui gèrent un parc immobilier : des logements, des bureaux ou des locaux commerciaux. Les gestionnaires se chargent d’acquérir de nouveaux biens et de les mettre en location.

En investissant dans la pierre papier, vous touchez alors une partie des loyers. Voici les deux principaux placements financiers de ce type :

- Les SCPI (Société Civile de Placements Immobiliers) ;

- Les OPCI (Organisme de Placement Collectif en Immobilier).

La différence entre ces deux placements est que les OPCI n’investissent que 60% à 90% des fonds dans l’immobilier. Le reste est placé dans des actifs financiers liquides et réservé en trésorerie. A contrario, la SCPI ne détient que des biens immobiliers.

C’est pour cette raison que je préfère les SCPI, qui sont par ailleurs plus rentables. Vous pouvez ainsi viser 5% de rendement annuel, et même 6% ou 7% pour les meilleures SCPI.

En revanche, il faut savoir que la fiscalité ne fait pas partie des points forts des SCPI. En effet, les revenus sont soumis aux prélèvement sociaux de 17,2% puis intégrés dans l’impôt sur le revenu. Selon votre niveau d’imposition cela peut vite faire monter la facture. L’astuce est alors d’investir dans des SCPI depuis une assurance-vie.

Je conseille les SCPI aux épargnants qui ont déjà un capital constitué et qui cherchent à en tirer des revenus stables et réguliers. En ce sens, c’est un très bon placement pour les retraites. Remarquez aussi que même si les SCPI ne sont pas très risquées, elles ne sont pas exemptes de risques, alors pensez à ne pas mettre tous vos oeufs dans le même panier et investissez dans plusieurs SCPI.

Les SCPI conseillées

Les frais, et notamment les frais d’entrée peuvent être un vrai fardeau dans les SCPI. Alors voici deux SCPI sans frais d’entrée. Pour en savoir plus, pensez à consulter notre classement des SCPI !

Le PER, le placement financier dédié à la retraite

Avantages et inconvénients du PER

Le PER (Plan Épargne Retraite) est un placement dédié à la préparation de votre retraite.

D’un point de vu financier, ce placement partage de nombreuses caractéristiques avec l’assurance-vie. Comme dans cette dernière, vous avez le choix entre :

- le fonds en euros, à capital garanti ;

- et les unités de compte, pour investir en bourse ou dans l’immobilier.

Mais le PER et l’assurance-vie sont aussi très différents. Surtout dans leur traitement fiscal.

Réduire ses impôts avec le PER

Le PER a un argument de poids en sa faveur : chaque versement que vous y faites est déductible de votre revenu imposable (dans la limite d’un plafond, voir ici). Le PER vous permet donc de réduire vos impôts ! Mais attention tout de même, dans la vie rien n’est gratuit et encore moins avec le fisc :

- d’une part, le PER est bloqué jusqu’à votre départ en retraite (sauf pour acheter une résidence principale et en cas d’accidents de la vie);

- d’autre part, lorsque vous retirez de l’argent, c’est la totalité de la somme qui est fiscalisée et non pas seulement la plus-value comme dans l’assurance vie.

Le PER est donc fiscalement rentable si votre tranche marginale d’imposition est plus faible à votre retraite que pendant votre vie active ; ce qui est très souvent puisque vos revenus baissent assez largement à votre retraite.

Il faut avant tout voir le PER comme un placement conçu pour préparer votre retraite et non comme un placement prévu pour réduire vos impôts. On pourrait, par exemple, être tenté d’utiliser le PER pour préparer l’achat de sa résidence principale (puisque c’est un motif de déblocage anticipé) mais cela serait, en réalité, une très mauvaise opération fiscale.

Les PER conseillés

Les PER les plus performants sont assez similaires aux meilleures assurances-vie, de sorte que Linxea et Yomoni cité plus haut feront très bien l’affaire. Mais voici une sélection qui permet de changer un peu, avec un excellent PER en gestion libre et un très bon PER en gestion pilotée.

Des frais compétitifs et un choix impressionant de supports !

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

100 € offerts

Une gestion pilotée qui combine ETF et SCPI

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts (max)

Les autres placements financiers

Finissons notre comparatif avec quelques autres placements financiers moins répandus et souvent rangés dans la catégorie des placements alternatifs :

- Le crowdlending (ou placement participatif par prêt) consiste à prêter votre argent à des TPE et des PME non cotées. Pour cela, il suffit de s’inscrire sur une plateforme de financement participatif et de financer les projets de votre choix. En retour, vous touchez des intérêts qui peuvent aller de 2% à 10% en fonction de la solidité de l’entreprise. Suivez ce lien pour en savoir plus sur le financement participatif.

- Le private equity est un placement en actions d’entreprises non cotées. Vous financez des startups ou des PME et devenez actionnaire de ces entreprises. Il faut avoir en tête que le private equity est risqué et que votre argent est bloqué sur le long terme. En revanche, cela donne droit à une réduction d’impôt. Suivez ce lien pour en savoir plus sur l’investissement dans des startups.

- Les placements de défiscalisation. Certains placements financiers comme l’investissement en startup permettent de réduire vos impôts. Il y en a d’autres : les groupements forestiers ou la loi Girardin par exemple. Attention, ces placements financiers ne sont pas magiques pour autant. Investir dans des startup est très incertain et le Girardin est un investissement un fonds perdu. Pour en savoir plus, consultez notre guide de la défiscalisation !

Enfin on peut citer quelques placements de niche comme le vin ou les œuvres d’art et d’autres, plus insolites, comme la tontine.

Ces placements peuvent être utiles pour diversifier votre patrimoine mais je vous recommande toutefois de commencer par ceux vus plus haut. Les placements financiers dit de « diversification » sont la cerise sur le gâteau d’un patrimoine déjà bien organisé et bien constitué. Je vous en dis plus sur la façon de bien organiser votre épargne dans ce guide !