Que ce soit pour vos projets futurs, pour mettre votre famille à l’abri, ou pour partir en retraite l’esprit tranquille, votre épargne est un levier puissant pour transformer votre avenir financier.

Mais, mettre de l’argent de côté ne suffit pas, encore faut-il bien le gérer et bien le placer ! D’ailleurs, l’argent que vous laissez sur votre compte courant perd progressivement de son pouvoir d’achat sous l’effet de l’inflation. Et oui, comme le dit l’adage : de l’épargne qui dort, c’est de l’épargne qui meurt !

➡️ Dans ce guide, je vous explique comment répartir et bien organiser votre épargne, et comment la placer efficacement.

Vos objectifs au centre de l’organisation de votre épargne

Avant d’entrer dans le vif du sujet, il est nécessaire de poser quelques jalons important sur la manière dont doit être organisée votre épargne.

Vos objectifs (épargne de précaution, retraite, résidence principale, etc) et leur horizon d’investissement sont déterminants dans la manière dont vous allez placer votre argent. En effet, on ne place pas de la même manière de l’argent pour trois mois ou pour trente ans ; pour s’acheter un nouveau smartphone ou pour partir à la retraite.

☑️ Votre horizon de placement est crucial pour trois raisons :

- D’abord la disponibilité de votre épargne (on parle de liquidité). Un placement immobilier n’est, par exemple, par très liquide. Revendre un appartement prend du temps et ce n’est donc pas adapté à un placement de court terme. A contrario, un livret bancaire est très liquide.

- Ensuite, parce que cela détermine le niveau de risque que vous pouvez vous permettre de prendre. En effet, à court terme, de fortes fluctuations peuvent être désastreuses, mais à long terme, les variations quotidiennes de vos placements importent peu.

- Enfin, avec le risque vient la performance : les placements les plus performants sont aussi ceux qui sont dits les plus « risqués ». Nous reviendrons sur cette notion plus bas.

La répartition de votre épargne doit donc s’articuler selon leur temporalité.

Avant de vous précipiter vers tel ou tel placement, je vous donc conseille de mettre à plat vos projets prioritaires : épargnez vous pour préparer votre retraite ? Pour les études de vos enfants ? Ou pour financer votre futur mariage ?

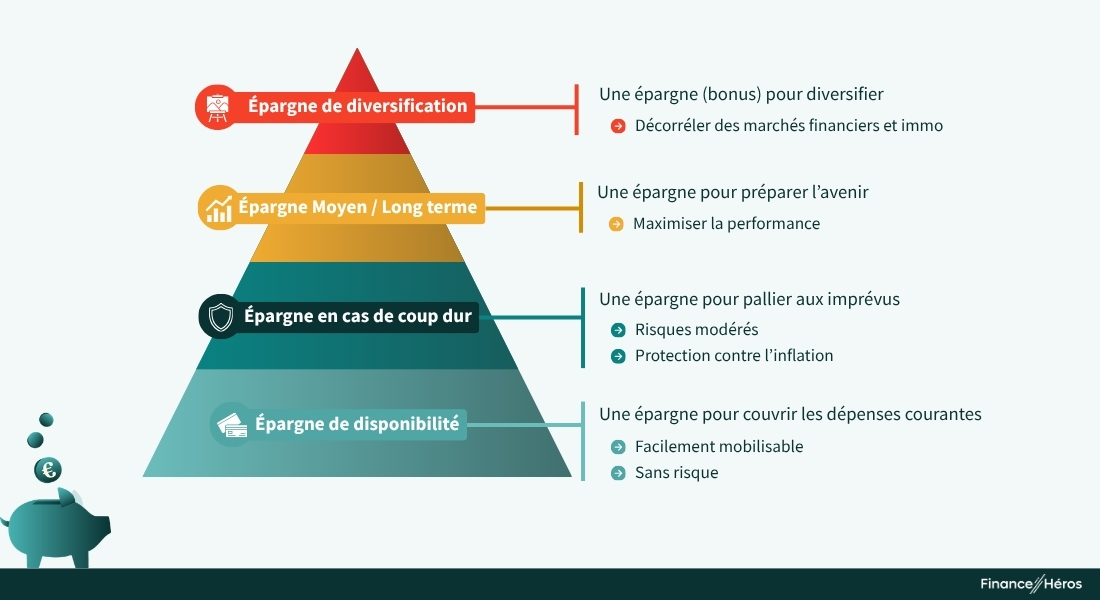

La répartition idéale de votre épargne

Idéalement, votre épargne doit être organisée en trois grands blocs, chacun ayant leur propre temporalité et chacun répondant à un objectif précis :

- L’épargne de disponibilité (ou épargne de court terme) : c’est l’épargne dans laquelle vous piocherez pour vos achats du quotidien et vos achat plaisir. C’est, d’une certaine manière, une extension de vos compte courant.

- L’épargne en cas de coup dur (ou épargne de précaution), c’est le bas de laine qui vous protège en cas d’accident de la vie : perte d’emploi, problème de santé (pour vous-même ou pour un proche), etc. Contrairement à l’épargne de court terme, elle n’a pas vocation à être utiliser dans l’immédiat. On aimerait même se passer d’avoir besoin d’y piocher !

- L’épargne de moyen et long terme, qui sera dédié à tous vos gros projets d’avenir, que ce soit pour acheter une résidence principale ou secondaire, pour aider vos enfants à entrer dans la vie active ou encore, bien sûr, pour anticiper votre retraite. C’est le bloc central, et c’est là que le gros de la performance va se faire.

À ces trois blocs centraux, on peut en ajouter un quatrième : l’épargne de diversification. Celle-ci aura plutôt vocation à mieux diversifier un patrimoine déjà bien constitué en y ajoutant des placements alternatifs, mais aussi plus spéculatifs, comme des œuvres d’art ou des cryptomonnaies. C’est une poche « bonus » et minoritaire dont nous auront l’occasion de reparler plus bas.

La représentation de votre patrimoine sous forme de pyramide est utile pour se souvenir qu’il faut le construire par la base : commencer par l’épargne de disponibilité et finir par l’épargne de diversification.

Comme nous allons le voir par la suite, pour chacune de ces problématiques patrimoniales il existe des placements adaptés. Et, en organisant votre épargne en fonction de vos projets de vie, vous faites un grand pas vers plus de tranquillité mais aussi vers plus de performances.

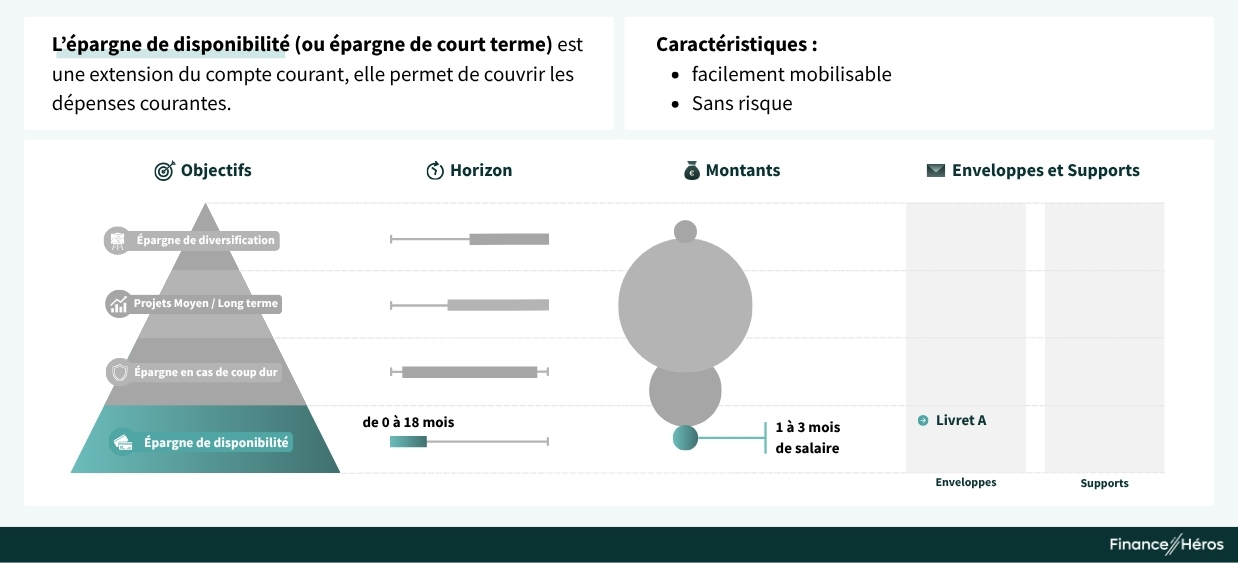

#1 Épargne de disponibilité (ou épargne de court terme)

L’épargne de disponibilité est la première épargne à vous constituer. C’est une épargne de court terme conçue pour les dépenses courantes. C’est une épargne qui a donc vocation à être consommée dans les mois qui viennent : pour l’achat d’un nouveau smartphone, un beau cadeau pour vos enfants, pour les vacances, etc.

Où placer son épargne de disponibilité ?

Deux critères sont importants pour placer cet argent :

- être facilement et immédiatement disponible, afin de palier à vos dépenses rapidement. D’où le nom d’épargne de « disponibilité ».

- être sans risque, pour ne pas perturber la gestion de votre budget quotidien.

En fait, l’épargne de disponibilité est l’extension de votre compte courant. Or, la plupart des comptes courants ne sont pas rémunérés, c’est la raison pour laquelle je recommande d’utiliser votre Livret A (ou votre LDDS) :

- vous pouvez facilement faire des transferts entre votre livret A et votre compte courant ;

- le livret A est totalement garanti ;

- et, cerise sur la gâteau, il est totalement exonéré d’impôts.

⚠️ Malheureusement, le livret A ne suffit pas toujours à protéger votre épargne de l’inflation. Depuis le 1er février 2026, le livret A rapporte 1,50% par an. C’est mieux que rien, mais c’est moins bien que la cible d’inflation qui est de 2%. Il ne faut donc pas en abuser.

Combien garder sur son livret A ?

Parce que le livret A n’est pas très rentable, je recommande d’y conserver environ un mois de salaire, jusqu’à 3 mois si vous êtes très dépensier. Au-delà, cela serait du gâchis, car nous allons voir que vous pouvez avoir des placements bien plus rentables.

✅ Il y a toutefois d’autres cas où les livrets vous seront plus utiles et notamment avez prévu une grosse dépense à court terme : acheter une nouvelle voiture le mois prochain ou réaliser des travaux à la fin de l’année. Pour ces dépenses spécifiques avec un horizon très proche, un livret bancaire ou un compte à terme sont parfaitement adaptés.

- Usage : dépenses courantes, vacances, cadeaux, etc.

- Horizon de placement : entre 0 et 18 mois

- Montant à placer : environ 1 mois de salaire et jusqu’à 3 mois max

- Produit d’épargne : Livret A ou LDDS

- Rentabilité : 1,50% par an

- Niveau de risque : zéro

Si vous y êtes éligible, ouvrez un LEP (Livret d’épargne populaire) plus rémunérateur que le livret A.

Une alternative aux livrets serait d’utiliser un compte courant rémunéré. Quelques (rares) banques en ligne en propose, c’est notamment le cas de Trade Republic et Monabanq.

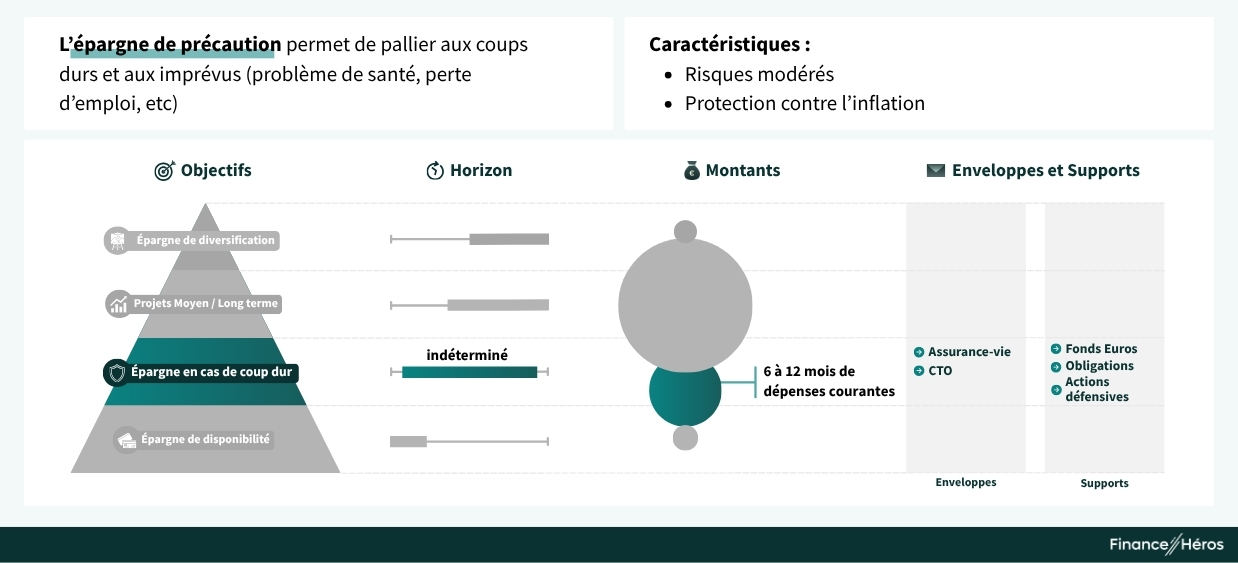

#2 Épargne de précaution

L’épargne de précaution est parfois confondue avec l’épargne de disponibilité, mais il n’en est rien. On peu d’ailleurs lire énormément d’erreurs à ce sujet sur internet.

➡️ Là ou l’épargne de disponibilité a vocation a être consommée, l’épargne de précaution, nous aimerions ne jamais avoir besoin de s’en servir. Elle est là pour palier aux imprévus et aux accidents de la vie : perte d’emploi, problème de santé, décès de son conjoint, …etc.

Bref, vous l’aurez compris, moins on s’en sert, mieux on se porte ! Pour autant, on ne peut pas faire comme si ces coups durs n’arrivaient qu’aux autres. L’épargne de précaution doit donc avoir les caractéristique suivante :

- être liquide : un coup dur, ça ne prévient pas, on doit pouvoir mobiliser cette somme rapidement ;

- être relativement sécurisée : il ne faudrait pas que cette épargne subisse un krach financier au moment même où vous en avez le plus besoin ;

- être plus rentable que l’inflation et que le livret A : en effet, c’est une somme que vous allez surement conserver sur le long terme. Or, il serait dommage qu’elle soit rongée par l’inflation. On peut même faire travailler cet argent pour en obtenir un bon rendement.

Quel placement pour son épargne de précaution ?

Je vous conseille d’ouvrir une assurance-vie pour votre épargne de précaution. L’assurance-vie est un produit d’épargne souple qui permet de moduler facilement sa prise de risque :

- avec le fonds euros de l’assurance-vie, votre capital est garanti, mais la rentabilité est de l’ordre de 2,5% en moyenne, bien que les meilleurs puisse dépasse 3,5% (cf. ce classement) ;

- avec les supports dits en « unités de compte« , vous pouvez investir dans l’immobilier et la bourse qui seront bien plus rentables sur le long terme.

Pour votre épargne de précaution, je recommande une prise de risque modérée pour viser une rentabilité de l’ordre de 5% par an. Pour y parvenir :

- misez au moins sur 50% de fonds euros ;

- vous pouvez ensuite compléter avec des fonds obligataires et des actions défensives, peu risquées et dont les fluctuations seront faibles en cas de crises.

Les épargnants les plus aguerris pourront aussi utiliser un compte-titres pour gérer leur épargne de précaution et mettre en place une stratégie de type Inoxydable, comme je l’explique dans ma formation.

Combien placer sur son épargne de précaution ?

Je vous conseille de viser 6 à 12 mois de dépenses courante. L’idée est la suivante : si vous n’avez plus de revenus, pour X ou Y raison, vous devez pouvoir continuer à vivre normalement le temps de trouver une solution. Selon votre statut professionnel (CDI, CDD, freelance, profession libérale, etc) et la protection qu’il vous apporte, il conviendra de choisir 12 mois plutôt que 6.

- Usage : en cas de coups durs et accident de la vie

- Horizon de placement : indéterminé

- Montant à placer : 6 à 12 mois de dépenses courantes

- Produit d’épargne : Assurance-vie (et compte-titres en bonus)

- Rentabilité : 3 à 5%

- Niveau de risque : modéré

- Choisir (comparatif) : meilleure assurance-vie, meilleur compte-titres.

Attention à bien choisir votre assurance-vie, c’est déterminant car peu d’assurances-vie permettent d’investir dans des supports immobilier (de type SCPI). Toutes non pas, non plus, un fonds en euros performant et il faut aussi être vigilant sur les frais. Retrouvez ma sélection de meilleures assurances-vie dans mon comparatif.

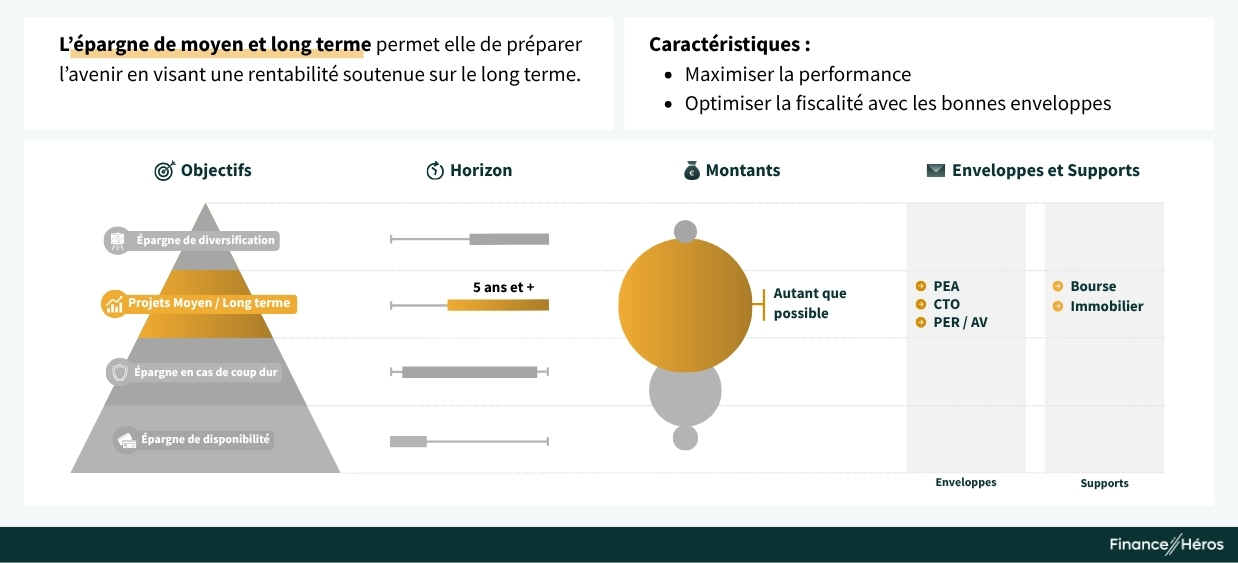

#3 Épargne de moyen et long terme

Une fois que vous avez constitué votre épargne de disponibilité et votre épargne de précaution, vous pouvez viser plus loin. Que ce soit pour acheter votre résidence principale dans 5 ans, pour vos enfants à leur majorité ou pour votre retraite dans 10, 20 ou 30 ans, un horizon lointain vous prétendre à une rentabilité nettement supérieure !

Toutefois, pour obtenir une meilleure performance, ayez en tête qu’il faut accepter une certaine prise de risque. Ce qu’on entend par risque, c’est l’amplitude des fluctuations que votre épargne peut subir. Mais, l’idée à retenir, c’est que sur le long terme, ces fluctuations ne sont pas gênantes.

Où placer à long terme ?

Les placements boursiers sont les plus rentables sur le long terme car ils suivent une tendance haussière liée à la croissance économique, l’inflation, et l’innovation des entreprises. La bourse vous permet de toucher des dividendes et d’engranger des plus-values. Avec un portefeuille investi à 100% en actions, vous pouvez ainsi viser jusqu’à 8,5% par an en moyenne. De quoi doubler votre capital en moins de 10 ans !

Pour investir en bourse, plusieurs options s’offrent à vous :

- le PEA, par lequel je recommande généralement de commencer car il permet de minimiser la fiscalité.

- le compte-titres pour avoir accès à un maximum de supports d’investissement.

- l’assurance-vie et le PER peuvent aussi être envisagés, selon votre situation patrimoniale.

Enfin, au sein de ces deux enveloppes fiscales, il faudra choisir parmi un large choix de supports d’investissement. Pour ma part, je vous conseille d’utiliser des ETF (aussi appelés trackers) qui vous permettent d’investir dans des paniers d’actions diversifiés à frais réduits !

L’épargne de long-terme peut aussi être l’occasion d’investir dans l’immobilier que ce soit en direct, avec un investissement locatif ou par l’intermédiaire de SCPI.

- Usage : pour acheter un logement, anticiper votre retraite, valoriser un capital, etc.

- Horizon de placement : 5 à 30 ans

- Montant à placer : autant que possible

- Produit d’épargne : PEA, CTO avec un portefeuille d’ETF

- Rentabilité : 8% par an, en moyenne

- Niveau de risque : de modéré à élevé

- Choisir (comparatif) : les meilleurs PEA, les meilleurs comptes-titres

Il n’est pas facile de se lancer en bourse quand on n’ pas les connaissances clés. Pour cette raison, j’ai créé une mini-formation pour vous aider à investir en bourse ; pour vous aider à passer à l’action étape par étape. Je vous envoie ces conseils gratuitement juste ici !

Le cas particulier de l’épargne retraite

Votre épargne de long terme serra majoritairement dédiée à la préparation de votre retraite. En France, un un salarié du privé perd 30% à 60% de ses revenus lorsqu’il par à la retraite. Cela peut être davantage encore pour une profession libérale et la situation budgétaire actuelle du système de retraite ne présage pas d’une amélioration de la situation.

La préparation de votre retraite devrait donc être centrale dans l’organisation de votre épargne et je vous conseille de « sacraliser » une partie de votre épargne à cet objectif.

Si vous êtes jeune, et que la retraite vous parait loin, essayez tout de même d’y allouer quelques centaines d’euros chaque mois. Vous pouvez utilisez votre PEA à cet effet.

Si vous avez plus de 45 ou 50 ans, il peut aussi être intéressant de compléter votre patrimoine avec un PER (Plan d’Épargne Retraite). Le PER fonctionne comme une assurance-vie, mais il est bloqué jusqu’à la retraite. En revanche, il a un avantage de poids : tous les versements que vous effectuez sont déductibles de votre revenu imposable. Le PER permet donc de défiscaliser !

Au sein du PER, vous pouvez choisir parmi les mêmes supports qu’au sein d’une assurance-vie : fonds euros à capital garanti, immobilier et bourse. Privilégiez la bourse pour vous constituer un capital pendant la vie active et basculez progressivement vers l’immobilier lorsque vous êtes à la retraite afin de générer des revenus stables et réguliers.

- Usage : préparer un complément de retraite

- Horizon de placement : 5 à 20 ans

- Montant à placer : autant que nécessaire

- Produit d’épargne : PER (Plan épargne retraite)

- Rentabilité : 4% à 8%

- Niveau de risque : de modéré à élevé

- Choisir (comparatif) : préparer sa retraite avec les meilleurs PER

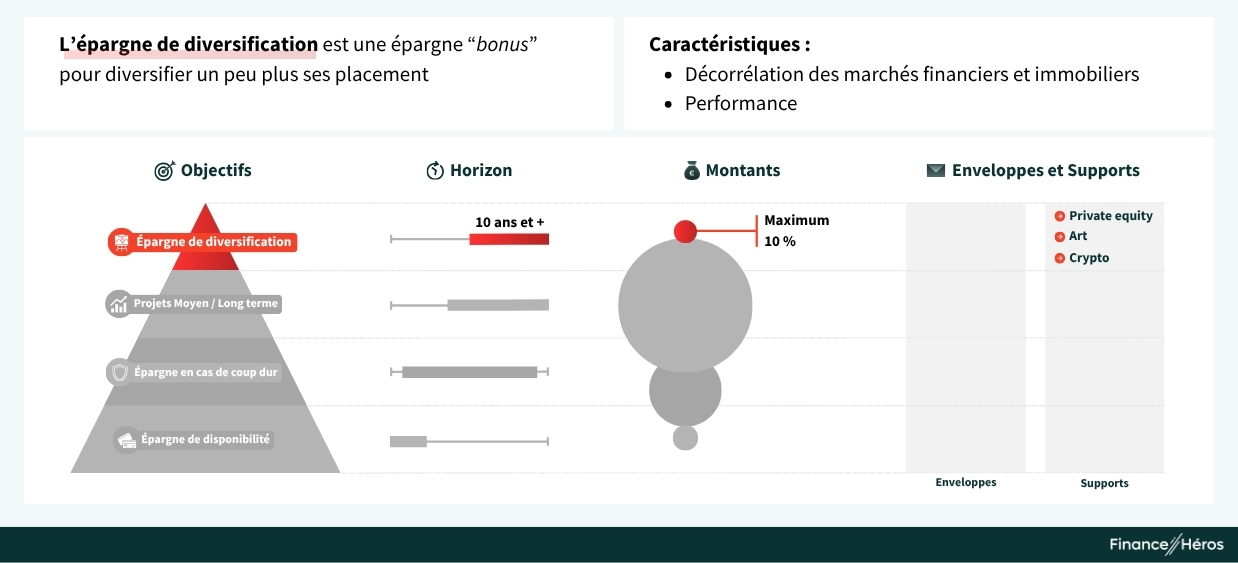

#4 L’épargne de diversification

Lorsque votre patrimoine atteint sa maturité et que vous avez réparti suffisamment d’épargne dans vos trois poches (disponibilité, précaution et long terme), il peut être intéressant d’envisager de diversifier encore un peu plus votre patrimoine.

Cela peut se faire en y ajoutant certaines classes d’actifs alternatives :

- des actions non-cotées via des fonds de private equity ou via du crowdfunding equity ;

- des matières premières comme l’or, sous une forme dématérialisée ou physique ;

- des cryptomonnaies comme le bitcoin, l’ethereum ou d’autres ;

- des forêts et même des terres agricoles ;

- et même des œuvres d’art.

Ces placements peuvent être vecteur de diversification dans la mesure ou leur évolution est assez peu corrélée à celle du marché immobilier et des marchés financiers.

Par contre, ils présentent deux inconvénients : ils sont soit très spéculatifs, soit peu liquides et parfois les deux à la fois. Pour cette raison, je recommande de ne pas y allouer plus de 5 à 10%.

- Usage : diversifier un patrimoine déjà constitué

- Horizon de placement : 10 ans et plus

- Montant à placer : maximum 10% (et souvent moins)

- Produit d’épargne : PME, groupement forestier, terrains agricoles, cryptomonnaies, œuvres d’arts…

- Rentabilité : très variée

- Niveau de risque : généralement élevé sauf pour les forêts et les terrains agricoles

Placez votre épargne le plus tôt possible !

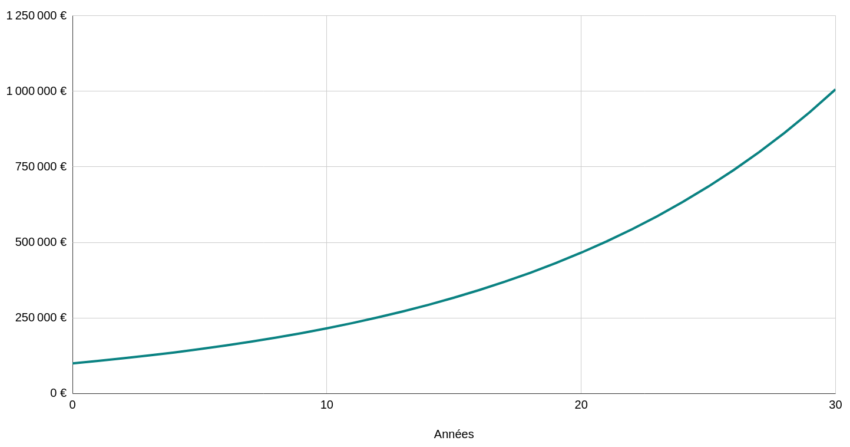

Je vois trop souvent des épargnants qui se demandent, un peu tard, où placer leur argent. Ils ont accumulé des dizaines de milliers d’euros sur leur compte courant depuis plusieurs années et c’est malheureusement autant d’argent qui n’a pas travaillé ; qui n’a généré d’intérêts ! Or, les intérêts perçus génèrent à leur tour des intérêts. Cela crée un effet boule de neige qu’on appelle « puissance des intérêts cumulés« . La puissance des intérêts cumulés fait suivre à votre épargne une courbe exponentielle !

Le graphique suivant montre l’évolution d’une épargne de 100 000 euros placée à 8% par an. À ce rythme vous doublez votre capital en moins de 10 ans, vous la triplez en 15 ans et le vous le multipliez par 10 en 30 ans !! On voit bien que quelques années supplémentaires ont des conséquences spectaculaires sur l’épargne à terme.

Un rendement de 8% en moyenne sur le long terme n’est pas du tout inaccessible. On vous explique, étape par étape, comment y parvenir avec notre guide de l’investissement en bourse.

Comment mieux épargner (et plus) ?

Vous savez désormais comment bien répartir votre épargne. Mais avant de réorganiser vos placements, il peut être utile de mettre un peu d’ordre dans la gestion de votre budget afin d’augmenter, tout simplement, votre épargne mensuelle :

- passez en revue vos abonnements (téléphonie, netflix, applications en tout genre) : ce sont des dépenses récurrentes qui pèsent sur votre budget. Certains sont peut être superflus, voire plus du tout utile pour vous. D’autres peuvent être aussi revu à la baisse.

- fixez vous un objectif d’épargne mensuelle et essayez de mettre de coté à minima 15% de vos revenus et même 20% pour être légèrement au-dessus du taux d’épargne moyen des Français.

- automatisez votre épargne : vous pouvez par exemple programmer des prélèvements automatiques depuis votre assurance-vie. Cela vous forcera à épargner chaque mois un montant fixe.

Rappelez-vous que ce sont les premiers milliers d’euros qui sont les plus difficiles à accumuler ; ensuite la puissance des intérêts cumulés jouera en votre faveur !

Les erreurs à ne pas commettre dans la gestion de votre épargne

Pour finir ce guide 2026 sur la gestion de votre épargne, je vous laisse avec quelques erreurs que je vois souvent faites par les clients que je conseille :

- N’ayez pas peur de la bourse et, plus généralement, de la prise de risque. La plupart des épargnants veulent avant tout de la « sécurité » mais, en réalité, c’est une sécurité en trompe l’œil. Les placements sécurisés sont les moins rentables et ils ne protègent pas toujours de l’inflation. Cette « sécurité » ne permet donc pas de préserver le pouvoir d’achat de votre épargne. Sur le long terme, vous pouvez vous permettre de « prendre des risque ».

- Faites attention aux frais. Les frais sont autant de performances que vous êtes sûr de ne pas obtenir. Que ce soit sur un PEA, un PER ou encore une assurance-vie, pensez à comparer les frais. Vous pouvez, bien sûr, utiliser les comparatifs de Finance Héros.

- Faites attention à la fiscalité. Certains placements (comme les livrets boostés) peuvent afficher des taux de rendement alléchant avant impôts, mais décevant nets des taxes.

Vous avez désormais toute les cartes en mains. Dans le tableau ci-dessous, je récapitule l’organisation à mettre en place pour bien gérer votre épargne. Et pour apprendre à gérer vos finances persos (budget compris) découvrez notre guide : bien gérer ses finances personnelles.

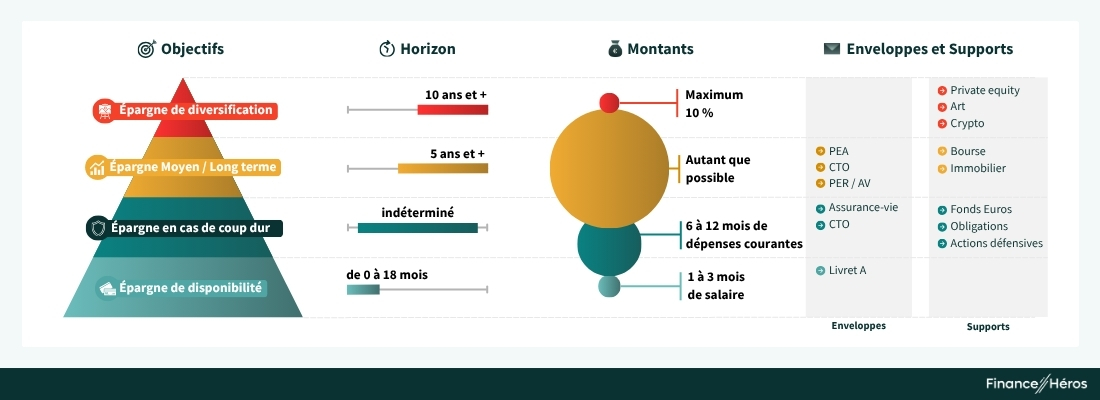

Répartir son épargne : le récapitulatif

Nous avons donc compléter la totalité de la pyramide patrimoniale, voici ce que cela donne :

Et le tableau ci-dessous reprend les caractéristiques de la pyramide patrimoniale.

| Type d’épargne | Horizon | Objectifs | Montant | Placement |

|---|---|---|---|---|

| Épargne de disponibilité | 1 – 18 mois | Couvrir les dépenses courantes et les achats plaisir | 1 à 3 mois de salaire | Livret |

| Épargne de précaution | Indéterminé | Palier à coup dur ou un accident de la vie | 6 à 12 mois de dépenses courante | Assurance-vie (sélection ici) |

| Épargne de moyen / long terme | 5 à 50 ans | Préparer l’avenir : achat immo, enfants, retraite.. | Autant que nécessaire | PEA (sélection ici) CTO (sélection ici) Assurance-vie (sélection ici PER (sélection ici) |

| Épargne de diversification | > 10 ans | Diversifier un patrimoine déjà bien constitué | Bonus : 5% à 10% max | PME, groupement forestier, terrains agricoles, cryptomonnaies, œuvres d’arts, ..etc |

Le tout est de ne pas se perdre dans la multitude des solutions existantes. Si besoin, vous pouvez aussi réaliser une simulation personnalisée (et 100% gratuite) pour trouver le placement qui est le plus adapté à vos besoins actuels. C’est juste ici :

Simulation gratuite :

trouvez le meilleur placement

Performance

Frais

Fiscalité

Questions fréquentes

Pour épargner, il n’y a pas de secret : il faut que vous dépensiez moins que ce que vous gagnez chaque mois. Cela peut donc se faire en réduisant vos dépenses ou en dégageant un revenu complémentaire à votre salaire. Une fois que c’est fait, suivez notre guide pour bien répartir votre épargne et faire les bons placements !

Un maximum ! Le montant exact dépendra de vos revenus et de vos dépenses mensuels, mais l’idéal est de mettre un maximum d’argent de coté, que ce soit pour faire face à des coups durs ou pour réaliser vos projets d’avenir. Essayez de mettre de coté au moins 10 à 30% de vos revenus mensuels.

Les comptes à ouvrir pour épargner dépendront de votre objectif :

– pour une épargne de disponibilité, ouvrez un livret (comparatif ici) ;

– pour une épargne de précaution, ouvrez une assurance-vie, (comparatif là) ;

– pour une épargne de long terme, ouvrez un PEA pour investir en bourse (comparatif ici).

Épargner à deux objectifs principaux :

– mettre de l’argent de coté pour faire face à d’éventuelles difficultés à l’avenir (perte d’emploi, problème de santé, etc.)

– gagner de l’argent en faisant travailler votre épargne et ainsi vous préparer un avenir meilleur !

Diversifier son épargne, c’est éviter de “mettre tous ses œufs dans le même panier”.

Pour commencer, je recommande répartir son épargne dans les trois grandes classes d’actifs :

– monétaire (avec un livret par exemple)

– immobilier, ce qui peut se faire avec des SCPI pour éviter d’avoir à gérer soi même

– bourse, via un PEA ou une assurance-vie.

Ensuite, il peut être pertinent d’investir dans des placements plus alternatifs, mais pas plus de 5% à 10% de votre patrimoine total.

L’épargne forcée consiste à se créer une contrainte positive pour épargner sans y penser. Vous pouvez, par exemple, mettre en place des prélèvements automatiques dès la réception de votre salaire (depuis votre assurance-vie) ou utiliser des applications d’arrondi à l’euro supérieur qui transfèrent les centimes épargnés sur un livret.

Votre retraite est un projet de vie central, il faut donc essayer de la préparer le plus tôt possible. Allouez chaque mois une partie de votre épargne à votre retraite, que vous pourrez ensuite placer sur :

– un PEA (avec des supports boursiers)

– une assurance-vie ou un PER (avec des supports boursiers et / ou immobiliers).

Les placements les plus rentables sont généralement les placements qui sont aussi les plus risqués, ou du moins les plus volatils. Par exemple, les livrets sont certes sécurisés, mais ils sont peu rentables. A contrario, la bourse subit certes des fluctuations à la hausse et à la baisse mais à long terme c’est très rentable ! On vous en dit plus dans cet article dédié : les placements les plus rentables.

– L’épargne de disponibilité est une épargne de court terme qui vise à être utilisée pour les dépenses courantes et les achats plaisirs.

– L’épargne de précaution a pour objectif de vous protéger contre un coup dur, comme un problème de santé qui entraine la diminution de vos revenus. Cela étant dit, on croise les doigts pour que ce problème n’arrive jamais et cette épargne a donc vocation à travailler sur le long terme ce qui permet de la placer sur des supports plus rentables.

– L’épargne de précaution vise à palier un imprévu ou un accident de la vie, comme la perte de son emploi. Il ne faudrait pas qu’à ce coup dur soit associé aussi une diminution de votre épargne sous prétexte d’une crise financière. L’épargne de précaution a donc vocation à être relativement sécurisée.

– L’Épargne long terme est dédié à des projets futurs ou à la retraite et sera placée sur des placements plus dynamiques et plus rentables.

Il faut se forcer à épargner même de petites sommes. Vous pouvez commencer avec 10 ou 20 euros par mois pour instaurer une habitude. Une application bancaire qui arrondi vos dépenses (comme Revolut par exemple) peut être utile.

Il est aussi conseillé de surveiller vos dépenses et d’essayer d’en couper les plus superflues.

- Taux de remplacement à la retraite : étude du COR

- Taux d’épargne des Français : chiffres de l’INSEE