L’assurance vie est depuis longtemps le placement préféré des Français. Ce sont plus de 18 millions d’épargnants qui se sont laissé séduire pour préparer leur retraite ou se constituer une épargne de précaution.

⚠️ Mais attention, malgré ses atouts, l’assurance-vie peut être mal utilisée et même recéler des pièges dévastateurs pour votre épargne.

➡️ Dans ce guide, je vous explique comment fonctionne l’assurance-vie, quand en ouvrir une et comment bien l’utiliser. Puis je vous donne mes conseils pour échapper aux pièges fréquemment tendus par les banques et les compagnies d’assurances.

Qu’est-ce qu’une assurance vie et à quoi ça sert ?

L’assurance-vie est un produit d’épargne. Donc, contrairement à ce que son nom laisse entendre, elle n’a pas grand-chose d’une « assurance sur la vie ».

Mais ce n’est pas non plus un placement comme les autres. Car, nous allons le voir, l’assurance-vie est très polyvalente. Elle peut servir aussi bien à sécuriser votre épargne qu’à investir en Bourse et dans l’immobilier. Et ses avantages fiscaux en font un outil de prédilection pour transmettre votre patrimoine.

En fin de compte, l’assurance vie vous sera probablement utile tout au long de votre vie : pour mettre de côté en cas de coup dur et pour préparer l’avenir.

➡️ D’où son qualificatif de “couteau suisse de l’épargne”.

Comment fonctionne l’assurance-vie ?

L’assurance vie est ce qu’on appelle une enveloppe fiscale :

- une “enveloppe”, c’est-à-dire un compte au sein duquel vous pouvez réaliser divers investissements ;

- tout en profitant d’un cadre fiscal avantageux qui lui est propre (oui, c’est aussi une niche fiscale !)

Au sein de l’assurance-vie, vous allez donc pouvoir choisir parmi différents supports d’investissement, qu’on regroupe en deux grandes catégories :

- le fonds en euros : un support à capital garanti,

- et les unités de compte (UC) : supports boursiers et immobiliers.

Détaillons comment marchent ces deux catégories de supports d’investissement.

Le fonds en euros

Le fonds “en euros” est un fonds sans risque. Comme sur un Livret A, vous retrouverez toujours l’argent que vous déposez dans cette poche. Autrement dit, vous êtes assuré de récupérer a minima le capital que vous avez placé, et normalement un peu plus !

Voici ce que vous devez savoir sur ce que vous rapporte le fonds en euros :

- Le rendement n’est connu qu’en fin d’année : contrairement au Livret A, dont vous connaissez le taux à tout moment, celui du fonds euros n’est dévoilé qu’en début d’année par les assureurs, et il vaut pour l’ensemble de l’année qui vient de s’écouler.

- Le fonds euros finance en grande partie de la dette : pour sécuriser l’argent placé sur le fonds euros, les assureurs l’investissent majoritairement dans des actifs peu risqués, comme des bons du Trésor, des obligations d’Etats (en particulier les OAT de l’Etat français) ou de grandes entreprises.

- Avec l’effet cliquet, votre épargne ne peut jamais baisser : dans le fonds euros, l’effet cliquet consiste à garantir les intérêts acquis l’année précédente. Ainsi, les gains générés au fil du temps sont réputés définitivement acquis, et ne peuvent plus être perdus.

➡️ En contrepartie de cette sécurité, la plupart des fonds en euro rapportent peu (2,65% en moyenne en 2025).

Toutefois, notons que de part et d’autre de cette moyenne, les écarts peuvent être conséquents. Début 2026, les rendements annoncés des meilleurs fonds euros ont été compris entre 3,5% et 4,1%, quand les moins bons élèves affichent des taux inférieurs à 2%.

Les unités de compte (UC)

À l’inverse, les unités de compte (ou UC) désignent une multitude supports “risqués” dans lesquels vous pouvez investir. On peut en retenir trois grandes catégories :

- Des supports boursiers : il s’agit de fonds d’investissement qui placent votre argent dans des paniers de plusieurs titres sur les marchés financiers (actions ou obligations).

- Des fonds immobiliers, comme les SCPI, par l’intermédiaire desquels vous investissez via votre assurance vie dans de la pierre (principalement de l’immobilier professionnel : bureaux, commerces, etc.), et qui vous reverse une partie des loyers perçus.

- Dans certains cas, des titres vifs : il s’agit d’actions que vous pouvez acheter non pas en lot comme dans un fonds mais à l’unité.

➡️ En misant sur des UC, vous vous exposez à une potentielle perte de tout ou partie de votre capital. Toutefois, ce qui peut en effet varier beaucoup à d’une année à l’autre, comme la Bourse, est aussi bien plus performant que le fonds euros sur le temps long.

💡 Il existe ainsi deux grands types de contrats en assurance vie : les produits dits “monosupport”, avec la possibilité d’investir uniquement en fonds euros, et les “multisupports” avec au choix du fonds euros et des UC.

Gestion libre ou gestion pilotée ?

Face à un catalogue de plusieurs dizaines d’UC, le choix peut être difficile, surtout pour les investisseurs novices. En outre, vous pouvez avoir besoin de faire évoluer votre répartition en fonds euros et UC au cours du temps, c’est ce qu’on appelle faire un arbitrage.

➡️ Or, savoir quand il faut changer sa stratégie n’est pas toujours évident. D’où le bénéfice de la gestion pilotée.

Pour faire simple, dans votre assurance vie, vous avez le choix entre deux modes de gestion :

- La gestion libre : vous sélectionnez vous-mêmes vos supports, vous choisissez la répartition entre fonds euros et UC et vous effectuez seul vos arbitrages.

- La gestion pilotée : vous confiez ces tâches à votre assureur ou à un professionnel.

Dans la deuxième option, l’assureur n’a toutefois pas totalement les mains libres. Vous répondez au préalable à un questionnaire à la suite duquel un profil de risque vous est attribué. C’est en fonction de celui-ci et de votre projet que le professionnel sélectionne les supports adaptés.

Déléguer la gestion de son contrat est bien pratique, car vous n’avez presque rien à faire. Mais ce n’est pas gratuit. Si vous choisissez cette option, attention au coût de la gestion pilotée, en particulier si elle vous fait miroiter l’expertise d’une société au nom clinquant (Edmond de Rotschild, Carmignac, etc.). Nous vous conseillons plutôt la gestion libre, qui reste la solution la moins chère, et donc la plus profitable pour votre épargne. Pour acquérir les connaissances nécessaires à la gestion de votre contrat d’assurance vie, vous pouvez rejoindre notre formation.

Une assurance vie, combien ça rapporte ?

Fonds euros et unités de compte, c’est très bien mais, en définitive, à quel point l’assurance vie est-elle un placement financier rentable ?

Le rendement du fonds en euros : un bon point de comparaison

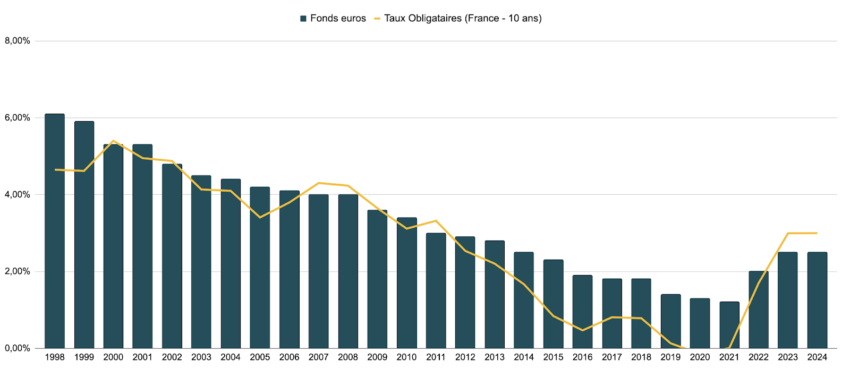

Le rendement moyen des fonds en euros devrait avoisiner 2,65% en 2025. Un taux à peu près stable depuis 2023. Historiquement, on remarque que le rendement moyen des fonds euros (taux de l’assurance vie) a baissé continuellement avant de remonter à partir de 2022.

Un mouvement qui s’explique pour trois raisons :

- Les fonds euros investissent massivement en obligations d’Etats : or, le rendement de ces obligations dépend en grande partie des taux pratiqués par les Banques centrales, qui ont été proches de zéro sur la dernière décennie.

- Les taux obligataires sont remontés ces dernières années : avec le retour de l’inflation, la Banque centrale européenne (BCE) a remonté ses taux, ce qui a amélioré le rendement des nouvelles obligations émises sur le marché.

- Le rendement moyen se stabilise, car malgré le recul de l’inflation, le taux des obligations d’Etats, en particulier de la France, reste à des niveaux élevés (environ 3,5% actuellement). Les assureurs investissent donc dans des obligations rentables.

Les fonds euros sont investis dans des obligations qui sont conservées longtemps et qui rapportent chaque année la même chose. Ce qui explique que le rendement des fonds euros bouge peu d’une année à l’autre. En raison de cette inertie, il est toujours préférable de choisir un contrat affichant au moins un rendement supérieur à la moyenne du marché. Car en cas de rendement pourri, vous risquez de le trainer pour plusieurs années !

Les rendements des unités de compte (UC) : le grand écart

Les fonds euros sont tous composés à peu près de la même façon d’un assureur à l’autre, c’est-à-dire majoritairement d’obligations. Alors qu’il existe une grande diversité parmi les UC. Pour cette raison, le rendement moyen des UC ne veut pas dire grand-chose.

🚀 Voici ce que vous pouvez espérer comme performance des grandes catégories d’UC sur le long terme :

- Actions : avec un portefeuille bien diversifié, vous pouvez obtenir un rendement avoisinant 8,5% par an.

- Fonds immobiliers type SCPI : vous pouvez espérer un rendement moyen de 4% à 5% par an, et jusqu’à plus de 7% avec les meilleurs véhicules

- Obligations : le rendement sera en général compris entre 3% et 4% par an.

Parmi les UC disponibles, les ETF sont les plus performantes pour investir en Bourse. Ces fonds permettent de répliquer la performance d’un panier ou indice de plusieurs actions ou obligations avec des frais très bas (en savoir plus sur les ETF ici). Pour investir en immobilier, nous vous recommandons plutôt les SCPI. Il s’agit en effet de fonds immobilier diversifié sur plusieurs dizaines de biens et qui distribuent un rendement régulier. Pour choisir votre contrat d’assurance vie, veillez surtout à ce que son catalogue d’UC propose suffisamment d’ETF et de SCPI.

Le rendement des gestions pilotées

Les assurances vie, en particulier digitales, qui proposent des gestions pilotées “profilées” affichent aussi en général la performance annuelle de leurs différents profils. Il s’agit là d’un rendement qui combine la performance :

- du fonds euros (s’il est proposé),

- et des UC sur lesquelles l’assureur ou le courtier a fait le choix de miser pour vous en fonction de votre profil.

Vous pouvez retrouver les performances à jour des meilleures gestions pilotées du marché sur nos pages dédiées :

Quelle est la fiscalité de l’assurance-vie ?

Si l’assurance vie est connue et si prisée, c’est aussi pour ses avantages fiscaux. Sans entrer dans le descriptif complet de cette fiscalité, voici les 3 grands principes que vous retenir :

- L’assurance vie est une enveloppe de capitalisation : vous ne payez pas d’impôts durant la phase d’épargne. La fiscalité ne se déclenche que lorsque vous décidez d’effectuer des retraits.

- Seuls les gains sont fiscalisés : en cas de retrait, seule la part correspondant à ce que vous avez gagné (intérêts et plus-values) est soumise la fiscalité.

- La fiscalité dépend de l’âge du contrat : passé huit ans de détention, vous débloquez des avantages fiscaux qui permettent d’alléger l’imposition.

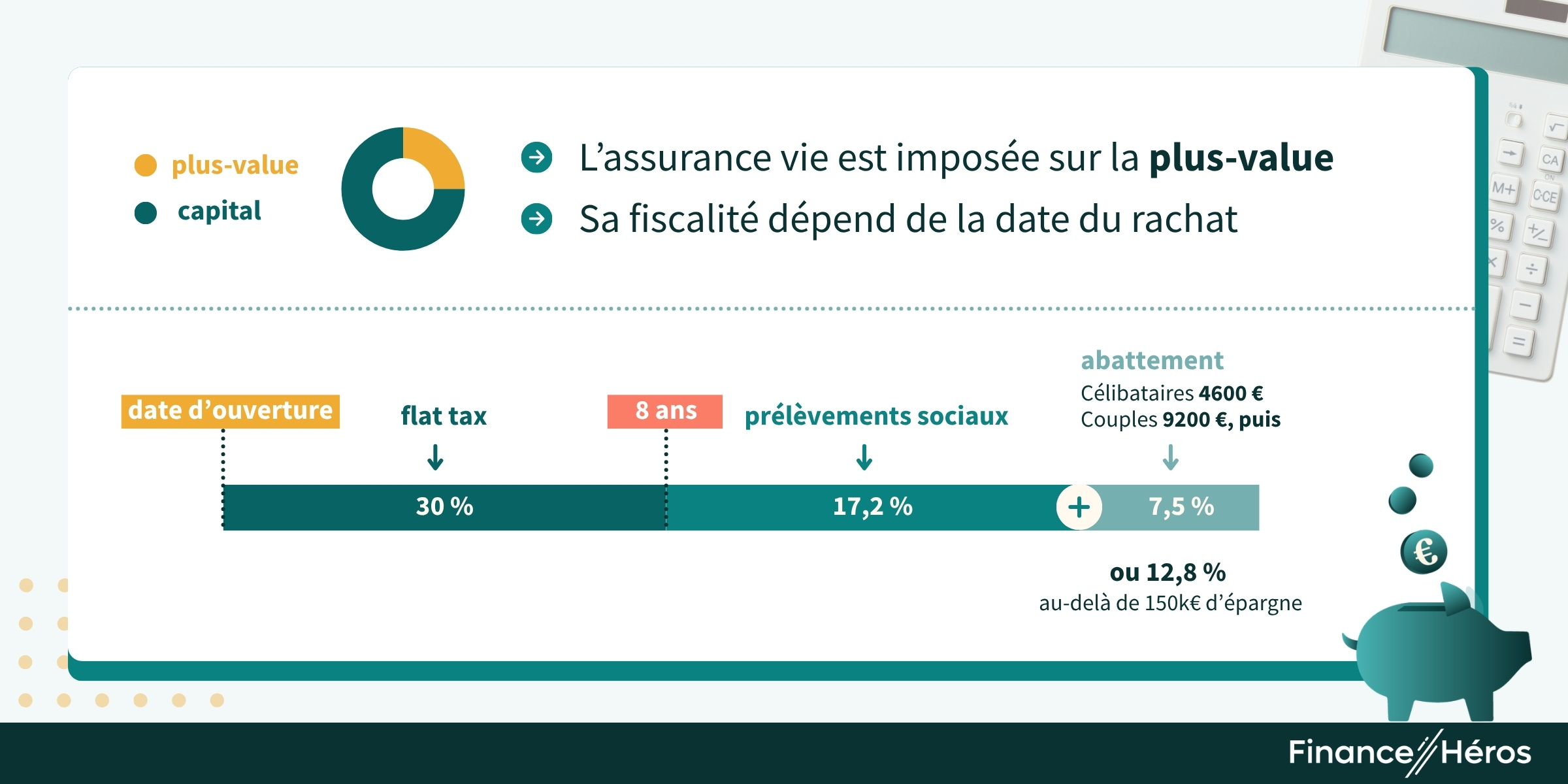

La fiscalité de l’assurance-vie avant 8 ans

Contrairement à une idée répandue, l’assurance vie n’est jamais bloquée : vous pouvez effectuer des retraits quand vous le souhaitez. Si cette croyance est tenace, c’est que l’assurance vie bénéficie d’avantages fiscaux à partir de 8 ans de détention. Avant cet anniversaire, les retraits sont simplement moins avantageux fiscalement, mais sont bien possibles !

Si vous ouvrez une assurance demain, voici la fiscalité qui s’appliquera en cas de retrait avant 8 ans :

- Impôt sur le revenu : 12,8%

- Prélèvements sociaux : 17,2%

- Soit un total de 30%, c’est le Prélèvement forfaitaire unique (PFU, ou flat tax).

Le PFU s’applique à la plupart des revenus du capital. Mais l’assurance vie bénéficie d’un régime de faveur. En effet, elle a conservé un taux de CSG (prélèvements sociaux) “réduit” à 17,2%, quand il est passé à 18,6% pour les autres placements depuis 2026, soit un impôt total de 31,4%.

La fiscalité de l’assurance-vie après 8 ans

Après 8 ans de détention, l’avantage fiscal de l’assurance vie est double :

- Vous bénéficiez d’abattements fiscaux : vous pouvez retirer chaque année 4 600 € de gains (ou 9 200 € en couple) sans payer d’impôt.

- Passé cet abattement, la fiscalité est aussi allégée : 7,5%.

⚠️ Attention le taux réduit de 7,5% n’est valable que pour les premiers 150 000 euros. Au-delà, on en revient à l’imposition “classique” de 12,8%. Il faut également ajouter les prélèvements sociaux, qui sont toujours dus.

Petite particularité concernant les prélèvements sociaux. Sur la partie fonds en euros, ils sont déduits chaque année par l’assureur sur les intérêts versés. En revanche, pour les UC, ils sont prélevés au moment du rachat, ou du décès (voir plus bas).

Passé 8 ans, la facture est considérablement allégée, grâce aux abattements, puis à une fiscalité réduite. D’où l’importance de “prendre date”, c’est-à-dire d’effectuer son premier versement au plus tôt sur son assurance vie afin d’atteindre plus rapidement cet anniversaire. Notons que c’est bien la date du premier versement, et non de l’ouverture qui compte ici.

Les avantages successoraux de l’assurance vie

L’assurance vie n’est pas qu’un placement : c’est aussi un outil de transmission particulièrement puissant.

Clause bénéficiaire

Tous les contrats d’assurance vie disposent d’une clause bénéficiaire. Une case à remplir grâce à laquelle vous désignez la ou les personnes qui recevront le capital restant sur votre assurance vie à votre décès.

Toutefois, vous n’êtes pas obligé de désigner vos descendants ou héritiers “naturels”. Cela peut-être :

- votre concubin ou concubine, y compris non mariés ou partenaire de PACS,

- un ou des amis, ou n’importe quelle personne de votre choix,

- et même une personne morale (une association caritative ou fondation, par exemple).

➡️ Ainsi, dans une certaine mesure, vous pouvez “léguer” une partie de votre patrimoine à qui bon vous semble. C’est un outil particulièrement précieux pour les personnes ayant vécu ensemble sans se marier par exemple, et qui ne seraient pas protégées dans une succession classique.

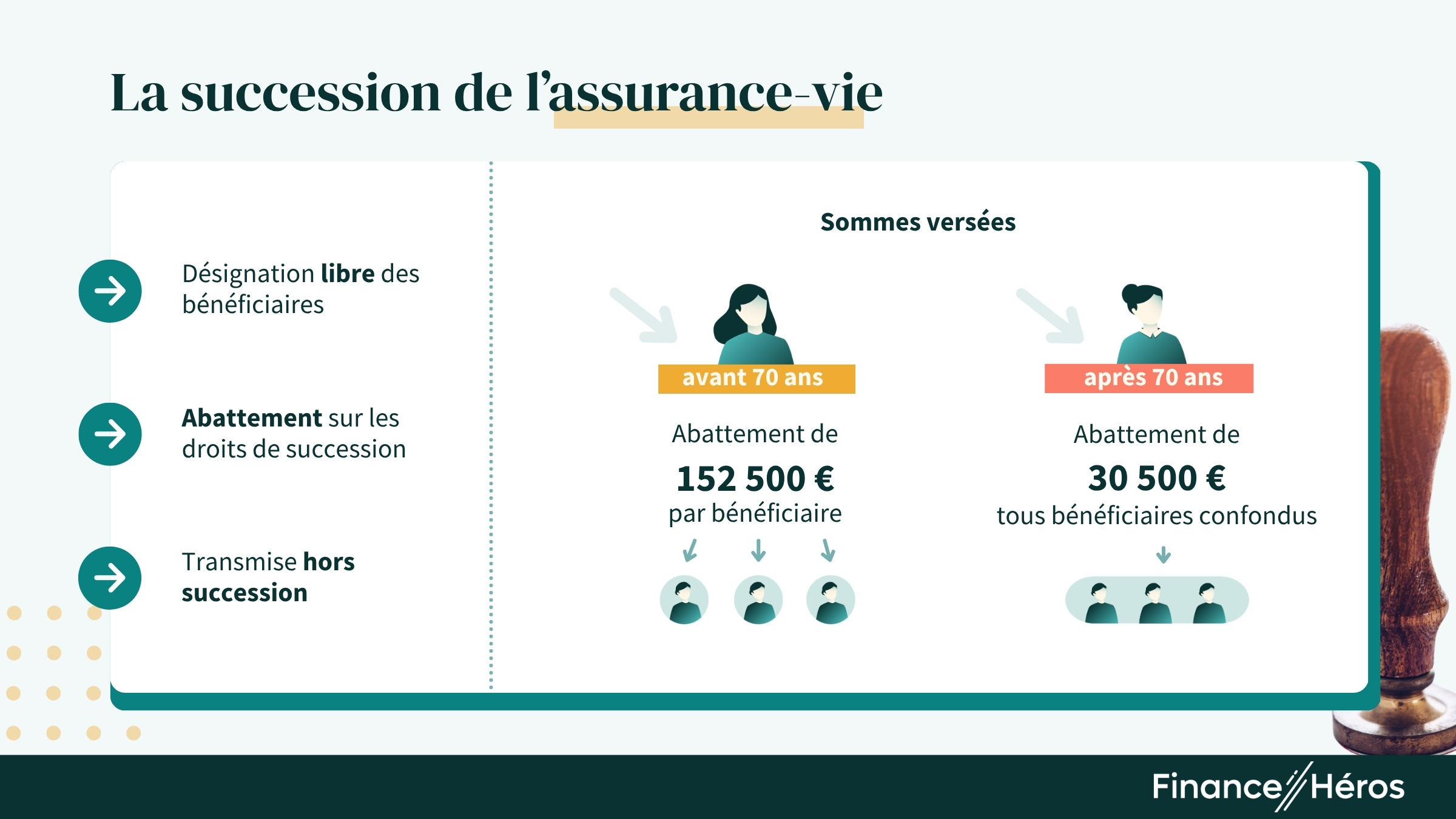

Droits de succession pour les versements avant 70 ans

Dans l’assurance-vie, les sommes versées par le défunt avant 70 ans jouissent d’un triple avantage :

- Elles sont hors succession : ce qui veut dire qu’elles ne viennent pas augmenter le reste de la succession (patrimoine immobilier, mobilier, financier, etc). C’est donc très utile car l’impôt sur les successions est progressif.

- Elles profitent d’un abattement de 152 000 € par bénéficiaire. Par exemple, si vous avez un contrat avec 300 000 € et deux bénéficiaires, aucun ne paiera de droits de succession !

- Le taux d’imposition est réduit pour les sommes allant au-delà de l’abattement.

La dernière disposition est particulièrement intéressante pour les gros patrimoines ou si vos bénéficiaires ne sont pas des descendants en ligne directe. Par exemple, une nièce sera normalement taxée à 55%, alors qu’avec l’assurance-vie, ça ne sera que 20%. On détaille le fonctionnement de l’assurance vie lors de la succession ici !

L’abattement de 152 500 € par bénéficiaire est très efficace. Si vous désignez deux bénéficiaires (vos deux enfants, par exemple) vous pouvez transmettre plus de 300 000 € sans impôts, puisque l’abattement vaut pour chaque bénéficiaire. Et, au sein d’un couple, vous pouvez doubler les abattements chaque époux à une assurance-vie et s’ils désignent les mêmes bénéficiaires.

Pour les versements après 70 ans

Pour les sommes versées après 70 ans, l’abattement devient moins intéressant :

- il n’est plus que de 30 500 €,

- surtout, il ne s’applique pas à chaque bénéficiaire, mais il doit être partagé entre tous.

Au-delà de 30 500 € :

- la part du capital correspondant aux versements réintègre la succession, et est donc soumise au barème classique des droits de succession.

- par contre, la part du capital correspondant aux gains (intérêts et les plus-values) générés par les versements effectués après 70 ans reste totalement exonérée de droits de succession.

➡️ Le montant de l’abattement et ses conditions deviennent moins intéressants après 70 ans mais vous profitez d’une exonération totale sur les gains générés. Or, ces gains peuvent être conséquents, car sur 10, 20, ou 30 ans d’épargne, la puissance des intérêts composés joue à plein !

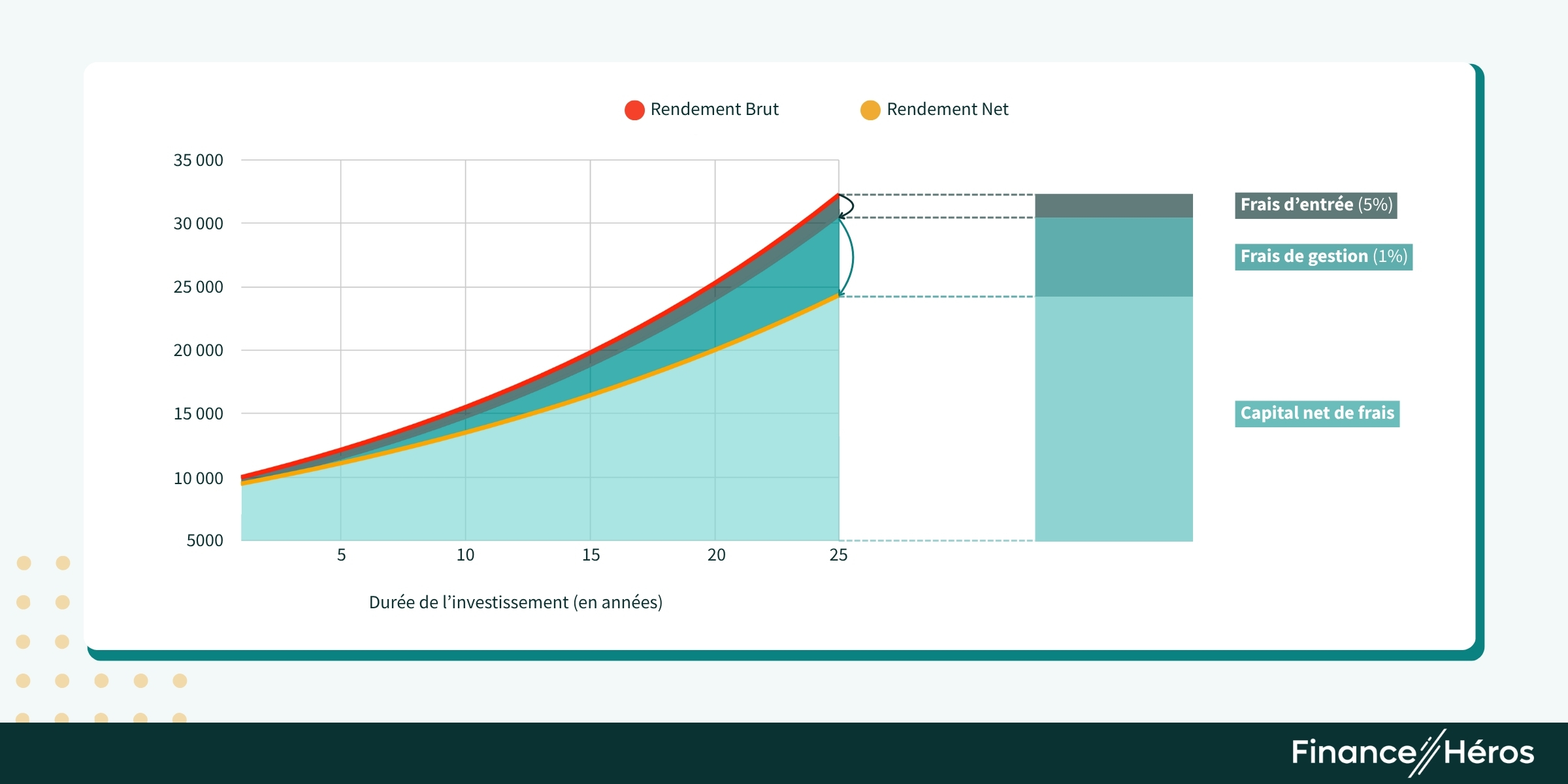

Quels sont les frais d’une assurance vie ?

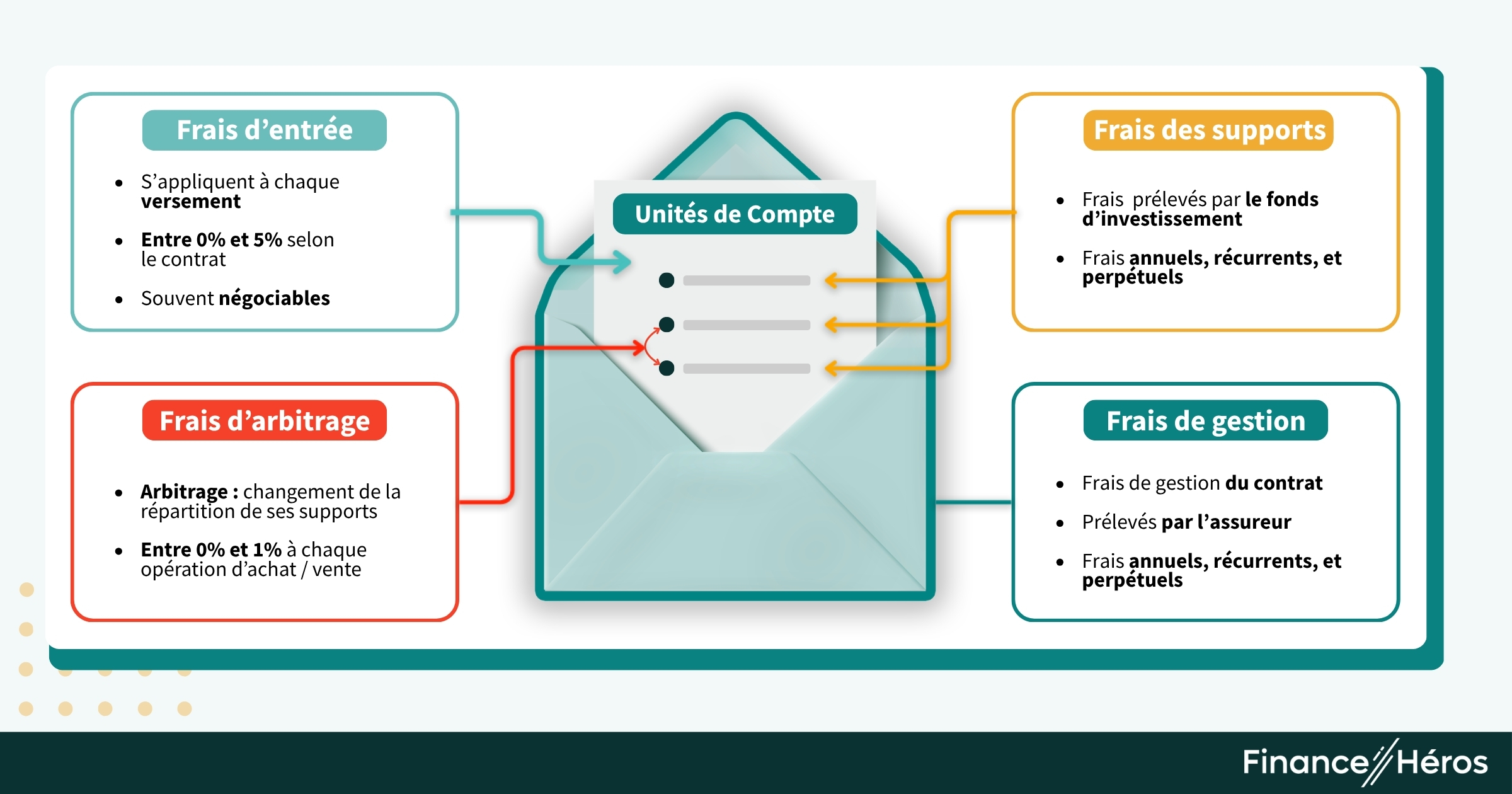

Il existe, en assurance vie, trois grandes catégories de frais :

- Les frais d’entrée et/ou de versement : il s’agit de frais que vous payez lorsque vous versez de l’argent sur votre contrat, ce qui est un comble ! Ils sont à bannir. En moyenne, ils sont encore compris entre 0,75% (pour les versements sur le fonds euros) et 0,55% (sur les UC).

- Les frais de gestion : ils sont prélevés une fois par an sur l’encours (le capital total) que vous détenez. Ils servent à rémunérer le travail de gestion administratif de votre contrat par l’assureur. Ils varient en moyenne entre 0,64% (sur le fonds euros) et 0,85% (sur les UC).

- Les frais d’arbitrage : ils sont prélevés par l’assureur quand vous réorganisez votre épargne et passez d’un support à l’autre. Ils peuvent représenter entre 0,5% et 1% du montant transféré.

⚠️ Attention : les frais d’entrée, de gestion et d’arbitrage ont le mérite d’être facilement affichés dans les documents de souscription. Ce qui n’est pas toujours le cas d’une dernière catégorie qui peut être en définitive la plus coûteuse :

- Les frais des supports d’investissement : ils sont prélevés une fois par an sur le capital investi dans chaque UC. Ils servent à rémunérer les concepteurs et gestionnaires de ces UC. Toutes catégories confondues, ils s’élèvent en moyenne à 1,62%. Mais ils peuvent grimper jusqu’à 3% par an sur certains supports, soit deux fois plus que les frais de gestion en étant quasi invisible !

Impact des frais dans l’assurance-vie

Les frais n’ont rien d’un détail. Au contraire, c’est le facteur le plus déterminant de votre performance à long terme. Car si on ne peut jamais connaître son rendement à l’avance, les frais récurrents sont, eux, toujours certains !

➡️ Il faut donc être particulièrement attentif aux frais “perpétuels”, prélevés chaque année : les frais de gestion – la partie immergée de l’iceberg – et les frais des supports, souvent cachés. Dans les sections suivantes nous allons voir comment les limiter.

Attention à ce que votre banquier ne vous dit pas !

⚠️ L’assurance vie est un placement polyvalent et avantageux. Mais ses atouts peuvent être réduits à néant si on vous vend un produit de mauvaise qualité. Or, c’est malheureusement le cas des contrats massivement commercialisés par les grands réseaux bancaires et certains conseillers en gestion de patrimoine.

🚨 Voici les pièges à éviter :

“Sans frais” ne veut jamais vraiment dire sans frais. Cela signifie uniquement “sans frais d’entrée”. Des frais qui n’existent déjà plus dans les contrats en ligne !

➡️ Une assurance-vie sans frais d’entrée, c’est la base.

Les frais des supports sont les plus coûteux … et créent un conflit d’intérêts. Dans les grandes banques de réseaux, les frais des UC peuvent facilement dépasser 1,5% ou 2% par an. Outre leur coût exorbitant, une partie de ces frais est reversée à l’assureur ou à la banque. Ce mécanisme de rétrocession les incite à vous proposer les supports les plus rémunérateurs… pour eux !

➡️ Pour cette raison, privilégier des ETF, beaucoup moins chargés et bien plus transparents.

Les prélèvements sociaux sont dus au décès. Sur la partie investie en UC, les prélèvements sociaux sont prélevés sur les gains au moment des rachats, ou… du décès. Dans certains cas, cela peut représenter une charge plus lourde que les droits de succession, notamment pour les contrats alimentés avant 70 ans et sur lesquels il n’y a jamais eu de retrait.

➡️ Il est essentiel d’en tenir compte dans une stratégie de transmission. L’assurance vie ne doit pas être votre seul outil.

Les avantages fiscaux sont plafonnés au-delà de 150 000 € ! L’assurance vie bénéficie d’une fiscalité allégée après huit ans, mais uniquement dans la limite de 150 000 € de versements par personne. Au-delà, les gains sont taxés au taux plein du PFU (30%).

➡️ Un plafond souvent oublié, alors que d’autres placements, comme le Plan d’épargne en actions (PEA) sont plus avantageux à la sortie.

Pour éviter les pièges, comme ceux des frais en assurance vie, il est crucial de choisir une bonne assurance-vie. ⤵️

Comment choisir son assurance vie ?

Pour bien choisir votre assurance vie, vous devez analyser plusieurs critères essentiels. Voici votre “check-list” indispensable :

✅ Les frais : il est nécessaire de les limiter pour éviter le grignotage de votre performance à long terme.

- Oubliez les contrats avec des frais d’entrée ou des frais d’arbitrage : ils ne se justifient plus aujourd’hui, surtout face aux contrats en ligne qui n’en appliquent pas.

- Vérifiez que les frais de gestion du contrat sont raisonnables : aujourd’hui les contrats les moins chers facturent 0,5% de frais de gestion par an, et même 0,39% pour la moins chère de toute.

- Analysez les frais des supports d’investissement, qui sont souvent les plus élevés.

✅ L’univers d’investissement : un bon contrat doit vous proposer un large choix d’investissements performants et à faible coût.

- Privilégiez les assurances vie qui proposent un large choix d’ETF, sur plusieurs actifs (actions et obligations), plusieurs régions du monde, et peu chargés en frais.

- La possibilité d’accéder à des supports immobiliers (SCPI, SCI, OPCI) est un plus pour diversifier votre épargne et ajuster votre niveau de risque.

✅ La qualité du fonds en euros : un critère essentiel pour s’assurer un bon rendement de son épargne de précaution.

- Consultez l’historique des rendements, et la position par rapport à la moyenne du marché

- Demandez la composition du fonds euros, plus il est diversifié, notamment en actions, plus il sera performant.

La chek-list complémentaire

En passant, en plus de ces trois critères essentiels, vous pouvez également avoir à l’œil :

- La performance de la gestion pilotée : si vous souhaitez déléguer la gestion de votre contrat, regardez ce qu’elle a rapporté les années précédentes, ses frais, et si elle est à base d’ETF.

- La transparence : un bon contrat doit afficher clairement la liste complète des supports, leurs frais, leurs performances et leurs rétrocessions éventuelles.

- Le service client : vérifiez la réactivité du service client, les avis clients, et la clarté des documents fournis.

Où ouvrir une assurance-vie ?

Voici pour nous le podium des meilleurs contrats, issu de notre comparatif 2026 des assurances vie :

TOP 3 des assurances vie en gestion libre

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

L’assurance-vie la moins chère du marché, tout simplement !

- Fonds euros : 2,33% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 2,70% de bonus

TOP 3 des assurances vie en gestion pilotée

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

On vous explique cette sélection en vidéo juste ici :

Comment retirer de l’argent de mon assurance vie ?

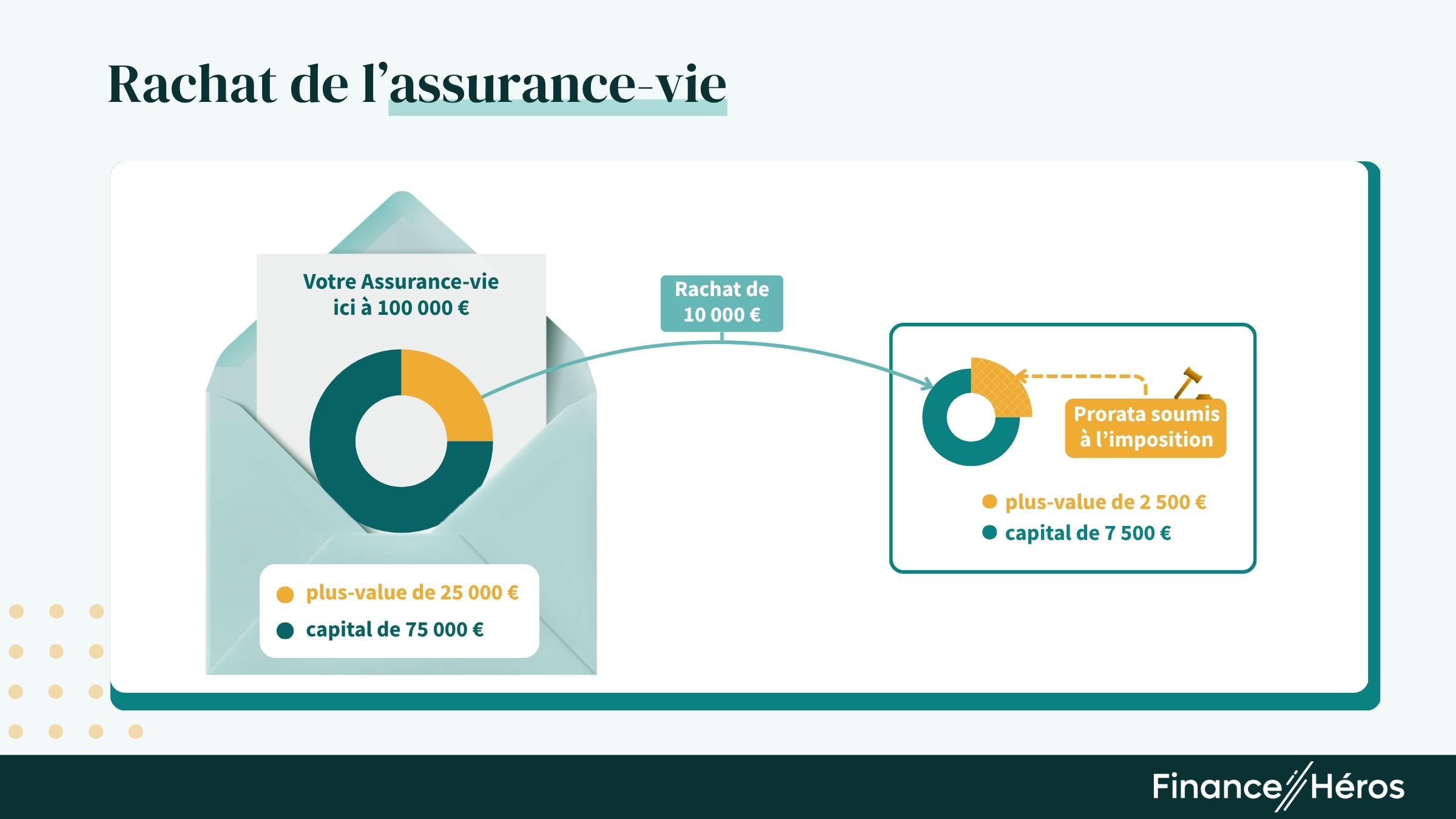

Qu’est‑ce qu’un “rachat” ?

Dans le jargon assurantiel, on appelle “rachat” le fait de retirer de l’agent sur son assurance vie. Ce rachat peut-être :

- Partiel : vous ne retirez qu’une partie de votre capital,

- Total : vous récupérez la totalité de votre capital, ce qui entraîne la clôture du contrat.

En cas de retrait, je retire quoi : mes versements ou mes gains ?

Le capital total détenu sur votre assurance vie est composé des versements que vous avez effectués, mais aussi de gains qu’ils ont générés. En cas de retrait, vous retirez à la fois des versements et des gains, selon leur proportion dans votre contrat. Si vous disposez de 75% de versements et de 25% de gains, un retrait de 1 000 euros serait alors composé de 750 euros de versements et de 250 euros de gains.

L’avance, l’alternative aux retraits

Il est aussi possible de retirer de l’argent sur son contrat… sans effectuer de rachat. C’est le principe de l’avance : vous empruntez une somme sur votre propre assurance vie.

🚨En revanche, comme tout emprunt, vous remboursez avec des intérêts. Le taux calculé à partir du rendement du fonds euros majoré de 1 à 2 points. Soit entre 3,65% et 4,65% actuellement.

➡️ L’avance est particulièrement intéressante avant 8 ans, puisqu’elle permet de récupérer des liquidités sans passer par la case impôt, car il ne s’agit pas d’un rachat.

Comment changer d’assurance-vie si j’en ai une mauvaise ?

De nombreux épargnants ont souscrit leur assurance vie il y a plusieurs années, souvent dans leur banque, sans vraiment comparer.

❌ Résultat : frais élevés, fonds médiocres, peu d’ETF, service client aux abonnés absents…

Dans ce cas de figure, quelques solutions s’offrent à vous, par ordre de préférence :

- Transférer vos fonds : depuis la loi Pacte, il est possible de transférer son capital d’un produit à l’autre, à condition qu’il soit commercialisé par la même compagnie d’assurance. Ce qui peut vous sauver la mise, car les courtiers en ligne distribuent à des conditions plus favorables (frais notamment) des produits pour le compte d’assureurs traditionnels.

- Ouvrir un nouveau contrat : la solution la plus efficace consiste à ouvrir une nouvelle assurance vie plus compétitive. Vous pouvez ensuite transférer progressivement votre épargne en effectuant des rachats partiels sur l’ancien contrat, puis en versant ces sommes sur le nouveau.

- Fermer l’ancien contrat (si vraiment nécessaire). Si votre ancien contrat est catastrophique, vous pouvez envisager un rachat total pour le clôturer et transférer l’intégralité de votre épargne vers un meilleur contrat.

Le transfert est la solution à privilégier si vous le pouvez. Mais ouvrir un nouveau contrat et ne plus alimenter l’ancien, le temps de pouvoir tout y retirer sans trop payer d’impôts, est déjà un premier pas pour reprendre la main sur vos finances persos. La fermeture de votre ancienne assurance vie n’est à envisager que si les frais sont tellement élevés qu’ils annulent l’intérêt de le conserver.

Conclusion : devez-vous ouvrir une assurance vie ?

Malgré quelques inconvénients, l’assurance vie est un placement polyvalent, souple et fiscalement avantageux après huit ans. Elle peut servir à la fois d’épargne de précaution, de produit d’investissement long terme et d’outil de transmission. Mais elle n’est pas forcément la meilleure enveloppe dans toutes les situations.

✅ L’assurance vie sera particulièrement indiquée si :

- Vous cherchez une épargne de précaution sécurisée et qui rapporte généralement plus que le Livret A : le fonds en euros permet de placer votre épargne sur un fonds support garanti en capital, tout en restant disponible.

- Vous souhaitez financer différents projets grâce à la même enveloppe : l’assurance vie permet de viser le long terme, comme la retraite, grâce à l’investissement en ETF. Mais vous gardez la possibilité de financer des projets intermédiaires (achat immobilier, mariage, travaux, voyages…).

- Vous préparez une transmission : l’assurance vie offre un cadre fiscal unique pour transmettre jusqu’à 152 500 € par bénéficiaire avant 70 ans, puis, passé cet âge, de ne pas être imposé sur les gains transmis.

❌ Mais parfois, l’assurance vie n’est pas l’option prioritaire si :

- Votre objectif principal est d’investir uniquement en Bourse : pour miser sur des titres individuels, le PEA sera plus indiqué, avec une fiscalité imbattable. Le compte-titres (CTO) de son côté, vous ouvrira un univers d’investissement inégalé (ETF obligataires, matières premières, etc.)

- Vous êtes fortement imposé (TMI à 41 % ou à 45 %) et préparez votre retraite. Dans ce cas, le PER est généralement plus avantageux grâce à la déduction fiscale immédiate de vos versements.

➡️ Combiner les différentes enveloppes fiscales, et prendre date au plus tôt, est une bonne stratégie Donc oui, vous avez probablement intérêt à ouvrir une assurance vie, mais pas n’importe laquelle !

Questions fréquentes

La réponse est tout simplement non. Il arrive que certaines personnes confondent les huit années nécessaires pour profiter des avantages fiscaux avec une période de blocage, ce n’est pas le cas !

L’assurance-vie n’est pas un placement garanti tout simplement car ce n’est pas un placement en soi. C’est une enveloppe fiscale qui permet d’investir dans des supports d’investissements garantis ou non. Seul le fonds en euros est garanti.

Par ailleurs, l’État garanti à hauteur de 70 000 € votre épargne en cas de faillite de l’assureur. Sachez que les assureurs sont soumis à des règles prudentielles strictes qui permettent d’éviter les faillites. Néanmoins, si vous voulez jouer la sécurité, ouvrez des assurances-vie auprès de plusieurs assureurs.

Légalement, le contrat d’assurance vie n’a pas de durée imposée. Il est parfois conclu à durée déterminée avec une tacite reconduction ou pour une durée viagère : le contrat prendra fin automatiquement à votre décès.

Il n’y a pas de plafond de versement sur l’assurance-vie, contrairement au PEA (Plan épargne en actions) qui est plafonné à 150 000 euros.

Vous pouvez avoir autant d’assurance-vie que vous le souhaitez. Là encore, c’est un avantage par rapport au PEA qui est limité à un compte par personne physique. Vous pouvez même en tirer parti, ou vous dit pourquoi avoir plusieurs contrats ici !

Ouvrir une assurance-vie peut désormais se faire en ligne, dans une banque en ligne ou auprès d’un courtier spécialisé. C’est la deuxième option que nous vous recommandons. Pour le reste, c’est assez simple : un justificatif de domicile, un RIB et une pièce d’identité vous seront demandés.

Depuis la loi PACTE, vous avez le droit de transférer l’épargne d’un contrat d’assurance-vie vers un autre contrat plus intéressant, sans perdre l’antériorité fiscale du premier contrat à condition que l’assureur du contrat soit identique. Notez que si l’assureur doit être le même, le courtier ou le distributeur peut être différent.

Une avance est un dispositif de l’assurance-vie qui permet à son détenteur d’emprunter de l’argent auprès de la compagnie d’assurance pour couvrir un besoin de trésorerie. Le montant prêté dépend du capital placé. L’avance évite donc de réaliser un retrait. Vos capitaux restent investis et ils ne sont pas imposés comme ils pourraient l’être avec un rachat.

Votre décès entraîne automatiquement le dénouement du contrat d’assurance-vie. Le capital accumulé ainsi que les plus-values générées sont alors transmis aux personnes que vous aurez préalablement désignées comme bénéficiaires du contrat.

Le PEA a un fonctionnement relativement similaire à celui de l’assurance-vie. Il permet d’investir en bourse et d’être exonéré d’impôt 5 ans après son ouverture. Sur ce point c’est un peu mieux que l’assurance-vie. Par contre, l’univers de supports est beaucoup plus réduit :

– pas de fonds immobilier,

– pas de fonds euros,

– pas de fonds obligataire.

Le PEA ne présente pas d’avantages à la succession, contrairement à l’assurance-vie. Le PEA et l’assurance-vie sont en fait complémentaires, l’idéal est donc d’avoir les deux. Mais quitte à choisir, à moins que vous ne cherchiez à tout placer en actions, l’assurance-vie sera plus universelle. On vous en dit plus ici, et on vous aide à choisir le meilleur PEA là.

Le compte-titres, comme l’assurance-vie, permet d’investir en bourse. Contrairement à l’assurance-vie, il ne présente pas d’avantages fiscaux. En revanche, les frais y sont plus faibles. On vous aide à choisir dans notre comparatif assurance-vie vs compte-titres.

Lorsque vous faites un rachat, celui-ci sera automatiquement fiscalisé et vous devriez retrouver le montant total de votre retrait dans votre fiche d’imposition. Si ce n’est pas le cas vous devez faire la déclaration de votre assurance vie à l’aide de l’IFU.

En cas de divorce, le traitement des sommes versées dans votre contrat d’assurance vie dépend essentiellement du régime matrimonial de votre contrat de mariage. On vous en dit plus dans notre article : l’assurance vie en cas de divorce.

Oui, vous pouvez nantir votre assurance-vie. Cela revient à apporter votre contrat en garantie d’un prêt, pour l’obtenir plus facilement ou pour en améliorer le taux. Par contre, une fois nanti, vous ne pourrez plus faire de retrait sur votre contrat.

La garantie plancher est une option qui permet de garantir à vos bénéficiaires de toucher au moins la totalité des versements effectués dans le contrat à votre décès ; et cela même si vous investissez dans des unités de compte et que celles-ci baissent.

Vous pouvez résilier votre contrat d’assurance vie à tout moment en en faisant la demande à votre courtier. Si cette demande n’aboutit pas, vous pouvez également envoyer un courrier recommandé, directement à l’assureur.

Si vous le souhaitez, vous pouvez décider de transformer votre assurance-vie en rente viagère. La rente viagère est un revenu versé par l’assureur jusqu’à votre décès, cela fonctionne donc comme un complément de retraite.

Si vous héritez, la renonciation au bénéfice d’une assurance-vie permet de sauter une génération et d’en faire profiter vos propres héritiers ou les autres bénéficiaires du contrat, selon la rédaction de la clause bénéficiaire.

Le fonds euro est un placement garanti alors que les unités de compte ne le sont pas. Les unités de compte seront en revanche plus performantes, en moyenne, sur le long terme.

En fait, en matière d’assurance-vie, nous vous déconseillons d’aller auprès de votre banque. En effet, les contrats proposés par les banques sont souvent plus chers et moins performants que les assurances-vie commercialisées par des courtiers spécialisés. ➡️ Consultez notre comparatif pour trouver la meilleure assurance vie !

Une entreprise n’a pas le droit d’ouvrir une assurance vie. En revanche, elle a le droit de placer ses excédents de trésorerie sur un contrat de capitalisation. Une entreprise peut également investir en bourse, ouvrir un compte à terme ou encore placer dans l’usufruit d’une SCPI.

Réponse dans notre article : Assurance vie pour enfant : conseils & sélection 2023.

Le fonds eurocroissance est un nouveau type de fonds disponible dans l’assurance-vie qui présente une garantie à échéance uniquement (au bout de 8 ans par exemple). En contrepartie, la promesse de ces fonds est de délivrer une performance supérieure à celle des fonds euros.

Une assurance-vie en gestion libre est une assurance-vie dans laquelle vous choisissez vous-même les supports d’investissements (fonds en euros, fonds en actions, fonds immobiliers…etc). L’autre mode de gestion est la gestion pilotée (ou gestion sous mandat), auquel cas c’est le gestionnaire du contrat qui compose un portefeuille d’investissement adapté à votre profil de risque.