Le nantissement d’une assurance-vie est une garantie donnée à un établissement de crédit en contrepartie d’un prêt. Le nantissement est un excellent outil juridique qui vous permet d’obtenir des conditions de crédit avantageuses. Cependant, vous devez utiliser ce levier avec prudence puisqu’il n’est pas toujours pertinent.

➡️ Dans cet article ou vous dit tout ce qu’il faut savoir sur le nantissement de l’assurance-vie !

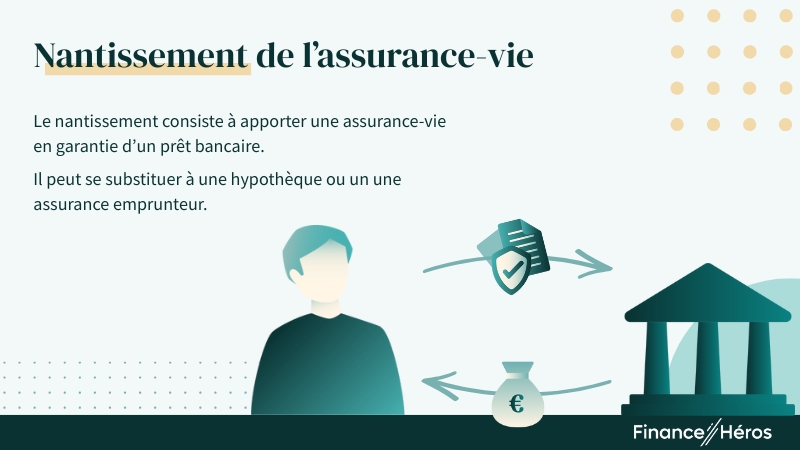

Qu’est-ce que le nantissement ?

Le nantissement consiste à apporter une assurance-vie en garantie d’un prêt bancaire ; qu’il s’agisse d’un crédit immobilier, d’un prêt professionnel ou d’un crédit in fine. Autrement dit, vous ne touchez pas à votre épargne, mais vous l’affectez temporairement comme garantie au profit de la banque pour éviter le recours à une hypothèque ou à une assurance emprunteur.

Concrètement :

- Vous restez propriétaire de votre contrat et conservez le droit de désigner des bénéficiaires ou d’en percevoir les revenus ;

- Mais vous accordez à la banque un droit de gage prioritaire sur les sommes logées dans le contrat jusqu’au remboursement total du crédit.

👉 En cas de défaut de paiement, la banque peut se servir directement dans votre contrat pour se faire rembourser.

Quels sont les principaux avantages de nantir une assurance-vie ?

Nantir un contrat d’assurance-vie en garantie d’un crédit immobilier vous donnera au moins trois avantages :

- Cela peut vous éviter de souscrire à une assurance emprunteur : si vous êtes âgé, avez des problèmes de santé, ou que le coût de l’assurance emprunteur est trop élevé, le nantissement peut permettre de s’en passer.

- C’est une garantie solide, à peu de frais, contrairement à l’hypothèque.

- Cela peut vous aider à obtenir un meilleur taux.

Vous conservez votre capital et vous continuez à le faire fructifier, contrairement au cas où vous apportiez votre épargne en apport (et cela vous évitera par la même occasion d’être soumis à la fiscalité de l’assurance-vie en cas de rachat).

Recourir au nantissement pour conserver son épargne n’a de sens que si l’opération est gagnante. Comparez toujours les intérêts potentiels de votre contrat avec le coût du crédit. Parfois, il est plus judicieux de liquider partiellement l’assurance-vie et de limiter le montant emprunté.

Prenons un exemple : vous contractez un prêt immobilier de 200 000 € et votre banque vous demande une garantie. Plutôt que d’hypothéquer votre bien, vous proposez de nantir une assurance-vie. Si tout se passe bien, votre contrat continue à produire des intérêts. En revanche, si vous ne remboursez pas, la banque pourra puiser dans l’épargne accumulée pour récupérer les sommes dues.

Quel montant d’un prêt peut-on garantir avec le nantissement d’une assurance-vie ?

Le montant du prêt que vous pouvez garantir avec un contrat d’assurance-vie dépend directement de sa valeur de rachat et de sa composition (fonds en euros ou unités de compte). En effet, plus votre contrat est sécurisé (par exemple s’il est investi uniquement en fonds en euros), plus la banque considérera que la garantie est solide. À l’inverse, un contrat exposé aux marchés financiers (unités de compte) sera considéré comme plus risqué. La banque appliquera alors une décote sur la valeur de votre contrat pour calculer le montant qu’elle peut garantir, le plus souvent dans les conditions suivantes :

| Situation | Montant du prêt possible |

| Contrat 100 % fonds euros | ≈ 100 % de la valeur de rachat |

| Contrat diversifié (mixte) | 70 à 90 % |

| Contrat 100 % unités de compte | 50 à 70 % |

| Prêt in fine | Équivalence quasi totale avec la valeur du contrat |

Dans le cas d’un prêt in fine, le nantissement est souvent une condition indispensable. Le capital n’étant pas amorti progressivement, mais remboursé en une seule fois à l’échéance, la banque exige une garantie forte et immédiatement mobilisable en cas de défaillance.

Gestion de l’assurance-vie et nantissement : quelles conséquences pour votre épargne ?

Même nanti, votre contrat d’assurance-vie continue de vivre. Tant que vous remboursez votre prêt, vous conservez la propriété du contrat et votre épargne continue de produire ses effets. Toutefois, le nantissement implique certaines restrictions dans la gestion quotidienne du contrat.

En clair : vous gardez un contrat actif, mais sous surveillance.

Les opérations susceptibles d’être restreintes

Votre contrat reste productif :

- Les fonds en euros continuent à générer des intérêts garantis.

- Les unités de compte suivent les marchés financiers et peuvent se valoriser… ou se déprécier.

Mais ce rendement potentiel n’est pas totalement libre : la banque veille à ce que la valeur du contrat reste suffisante pour garantir le remboursement du crédit. C’est pourquoi certaines opérations peuvent être limitées.

| Type d’opération | Possible ? | Commentaire |

| Versements complémentaires | ✅ Oui | Vous pouvez continuer à alimenter le contrat |

| Arbitrages entre supports | ⚠️ Parfois soumis à accord de la banque | L’objectif est d’éviter une baisse de la valeur de rachat en raison d’une augmentation du niveau de risque |

| Rachats partiels ou totaux | 🚫 Non sans autorisation du prêteur | Le contrat est bloqué tant que le prêt n’est pas remboursé |

| Changement de bénéficiaire | 🚫 Non | La clause bénéficiaire est souvent gelée pendant le nantissement |

Si vous comptez alimenter votre contrat ou gérer activement vos supports pendant la durée du prêt, optez dès le départ pour un nantissement partiel. Cela vous évitera de voir vos nouveaux versements automatiquement inclus dans la garantie. Même logique pour les revenus générés chaque année : ils seront aussi « gelés » s’ils sont logés dans un contrat nanti en totalité.

La clause de reconstitution de garantie du contrat de nantissement

Lorsque vous nantissez votre assurance-vie, la banque accepte ce contrat comme garantie car il représente un certain montant d’encours jugé suffisant pour couvrir le crédit. Mais si la valeur de votre contrat chute en dessous du seuil nécessaire (par exemple à cause de la volatilité des marchés financiers) la banque peut activer une clause de reconstitution de garantie.

Dans ce cas, vous serez obligé de :

- Verser des fonds supplémentaires sur le contrat nanti ;

- Ou fournir une nouvelle garantie complémentaire, comme un autre contrat d’assurance-vie ou une caution.

👉 Cette clause vise à préserver les intérêts du prêteur. Elle est particulièrement utilisée lorsque le contrat nanti est investi en unités de compte, donc exposé à des risques de baisse de valeur.

Pour limiter ce risque, privilégiez une assurance-vie composée en majorité de fonds en euros si vous envisagez un nantissement. Certes, le rendement sera plus modeste, mais la stabilité de la valeur du contrat rassurera la banque… et vous évitera d’avoir à réinjecter des fonds en urgence. Mais attention : qui dit faible risque, dit souvent faible rendement. D’où un arbitrage à faire : vaut-il mieux nantir un contrat peu rémunérateur, ou le liquider pour réduire l’emprunt et ainsi économiser les intérêts du crédit ? Nous verrons cela dans les développements qui vont suivre…

Cas particulier : la modification de la clause bénéficiaire au profit du prêteur

Il existe une alternative au nantissement classique : modifier la clause bénéficiaire du contrat d’assurance-vie au profit du prêteur. Cette solution est souvent utilisée pour couvrir le risque de décès de l’emprunteur sans souscrire une assurance emprunteur traditionnelle.

Dans ce cas, en cas de décès avant le remboursement du prêt :

- La banque perçoit directement le capital du contrat ;

- Les autres bénéficiaires désignés n’ont de droits qu’après règlement de la créance.

Cela peut être une stratégie efficace pour les profils jugés « à risque » (emprunteurs âgés ou ayant des problèmes de santé), car elle permet souvent de réduire le coût global du crédit, notamment en évitant une assurance emprunteur onéreuse.

Cependant, il ne s’agit pas d’un nantissement au sens juridique strict : la banque ne dispose pas d’un droit de gage sur les sommes pendant la vie du contrat, mais seulement d’un droit à percevoir le capital en cas de décès.

👉 Attention : certains établissements peuvent exiger à la fois un nantissement et la désignation comme bénéficiaire du contrat. Dans ce cas, vous ne pourrez modifier la clause bénéficiaire qu’après la levée du nantissement, une fois le prêt totalement remboursé.

➡️ Pour en savoir plus, je vous recommande cette lecture sur les bénéficiaires en assurance-vie !

Dans quels cas est-il intéressant de nantir une assurance-vie ?

Le nantissement d’un contrat d’assurance-vie n’est pas adapté à toutes les situations. Mais dans certains cas, il peut représenter un véritable levier patrimonial. Voyons quelques situations où cette stratégie prend tout son sens.

Accéder à des financements optimisés ou spécifiques

Le premier intérêt du nantissement est de faciliter l’obtention de certains financements, notamment lorsqu’ils exigent une garantie solide.

Un exemple classique : le prêt in fine. Ce type de crédit ne prévoit aucun remboursement de capital pendant toute la durée du prêt. Le remboursement est effectué en une seule fois à l’échéance. Résultat : les banques réclament une garantie sûre et disponible immédiatement, comme une assurance-vie nantie.

Autre situation courante : pour un emprunteur âgé, souscrire une assurance emprunteur peut s’avérer très coûteux, voire impossible. En proposant une assurance-vie en garantie, vous pouvez :

- Éviter cette couverture coûteuse ;

- Et convaincre la banque d’accepter votre dossier, voire d’accorder un meilleur taux.

Le nantissement peut donc rendre accessible des financements complexes, ou réduire leur coût global en remplaçant des garanties plus chères.

Un rendement de l’assurance-vie supérieur au taux d’emprunt

Le principe du nantissement repose aussi sur une logique financière : emprunter à un taux plus bas que le rendement de votre assurance-vie. Vous conservez votre capital investi, qui continue à fructifier, tout en utilisant le crédit pour financer votre projet.

Mais attention : cette stratégie n’est intéressante que si le rendement net de votre contrat est supérieur au coût total du crédit (intérêts + éventuels frais annexes). Dans le cas inverse, il pourrait être judicieux d’utiliser l’épargne de votre assurance-vie plutôt que de recourir à un emprunt afin d’économiser le coût du crédit.

Or, depuis 2022, les choses ont changé :

- Les taux d’emprunt immobilier dépassent désormais 3 % en moyenne ;

- Le rendement des fonds en euros tourne autour de 2,5 % (en 2024), parfois un peu plus dans les meilleurs contrats. Sur ce point, je vous recommande notre comparatif sur les meilleurs fonds en euros du marché !

En somme, le différentiel de rendement s’est inversé. Le coût du crédit est souvent supérieur au rendement de votre assurance-vie, surtout si vous investissez majoritairement en fonds en euros.

⚠️ Cela ne veut pas dire que le nantissement est devenu inutile, mais il est désormais moins compétitif. Il faut aussi intégrer :

- La fiscalité sur les rachats si vous envisagiez de liquider votre contrat ;

- Le coût d’une assurance emprunteur que vous évitez grâce au nantissement ;

- Les frais de garantie alternatifs (caution, hypothèque…) que vous économisez.

Développer son patrimoine en conservant sa stratégie de transmission

Même lorsque le rendement de votre assurance-vie est inférieur au coût du crédit, le nantissement peut rester une stratégie pertinente… si votre objectif est patrimonial avant tout.

En effet, de nombreux épargnants utilisent l’assurance-vie comme un outil de transmission : ils veulent que le capital accumulé bénéficie à leurs proches, dans des conditions fiscales avantageuses, au moment de leur décès.

Nantir ce contrat permet de :

- Le conserver intact, sans avoir à effectuer de rachat ;

- Financer un nouveau projet (achat immobilier, investissement locatif…) grâce au crédit ;

- Développer son patrimoine tout en préservant l’enveloppe successorale.

C’est donc un choix qui peut se justifier même si l’opération n’est pas immédiatement rentable sur le plan strictement financier. L’intérêt est ailleurs : maintenir une stratégie de long terme, construire du patrimoine, et optimiser la transmission.

Cette approche est particulièrement pertinente pour les épargnants déjà avancés dans leur stratégie patrimoniale, ou ayant des objectifs successoraux clairement définis.

Comment nantir un contrat d’assurance-vie ?

Le nantissement d’une assurance-vie est une démarche simple sur le papier, mais qui obéit à un certain formalisme.

Le formalisme du nantissement

Le Code civil impose que le nantissement soit constaté par écrit. Dans la majorité des cas, un acte sous seing privé suffit : il est signé entre vous (le souscripteur du contrat) et l’établissement prêteur (la banque). Il n’est donc pas nécessaire de passer devant notaire, ce qui permet de réduire les frais.

Trois acteurs sont généralement impliqués :

- L’emprunteur : vous, détenteur du contrat ;

- Le prêteur : la banque ou l’organisme de crédit ;

- L’assureur : l’établissement gestionnaire de votre contrat d’assurance-vie.

Une fois l’accord trouvé, l’assureur est informé du nantissement. Il bloque alors le contrat, ce qui signifie que vous ne pourrez pas effectuer de rachat sans l’accord du prêteur, ni modifier la clause bénéficiaire pendant toute la durée du nantissement.

Depuis un arrêt de la Cour de cassation du 2 juillet 2020, le créancier nanti dispose d’un droit exclusif sur le contrat, même vis-à-vis de l’administration fiscale. Cela renforce la sécurité juridique de cette garantie et explique pourquoi de nombreuses banques y ont désormais recours.

Quelles sont les assurances-vie éligibles au nantissement ?

En théorie, toutes les assurances-vie peuvent être données en nantissement. Mais en pratique, l’acceptation de votre contrat dépendra du niveau de garantie qu’il offre et des exigences de la banque.

Les établissements prêteurs ont tendance à privilégier :

- Les contrats investis majoritairement en fonds en euros, car ils garantissent le capital et offrent une valeur de rachat stable ;

- Les contrats ouverts dans des établissements reconnus ou partenaires, pour des raisons de conformité interne.

À l’inverse, les contrats investis à 100 % en unités de compte, surtout avec un profil dynamique, sont considérés comme plus risqués. Comme nous l’avons vu, les banques appliquent alors une décote importante, voire refusent le nantissement.

À noter que certaines banques peuvent même imposer la souscription d’un contrat d’assurance-vie maison pour accepter le nantissement. Ce type de condition doit être analysé avec attention, car ces contrats « maison » sont parfois moins performants ou plus chargés en frais que ceux disponibles en ligne.

➡️ Pour trouver la meilleure assurance-vie à nantir, je vous recommande de consulter notre comparatif sur les meilleures assurances-vie !

Comment lever le nantissement sur une assurance-vie ?

Une fois votre crédit remboursé, il est essentiel de lever le nantissement pour retrouver la pleine jouissance de votre contrat d’assurance-vie.

La levée du nantissement s’effectue à la demande de l’emprunteur, et doit être formalisée par une notification de la banque auprès de l’assureur.

C’est seulement à partir de ce moment que :

- Le contrat est à nouveau entièrement disponible (vous pouvez effectuer des rachats librement) ;

- Vous pouvez modifier la clause bénéficiaire sans restriction.

Contrairement à l’hypothèque, aucun frais de mainlevée n’est à prévoir pour un nantissement. Il suffit de demander à votre banque une attestation de levée de garantie une fois le prêt soldé.

👉 Ne négligez pas cette étape : sans cette démarche, votre contrat reste bloqué même si vous avez terminé de rembourser le prêt !

Questions fréquentes sur le nantissement d’assurance-vie

Non. Contrairement à une hypothèque, le nantissement d’un contrat d’assurance-vie ne fait pas l’objet d’une publication au registre foncier ou au registre du commerce. C’est un acte privé, signé entre les parties, ce qui le rend plus discret.

Non, sauf si cette personne donne son accord explicite. Le nantissement implique un engagement sur un contrat dont on est titulaire. Vous ne pouvez donc pas nantir le contrat d’un tiers sans son consentement formel, souvent acté par écrit, voire par acte notarié dans certains cas.

Certaines banques peuvent refuser un contrat si elles jugent la garantie insuffisante ou si le contrat n’est pas souscrit auprès d’un établissement partenaire. Dans ce cas, vous pouvez envisager d’autres solutions : hypothèque, cautionnement, ou souscription d’une nouvelle assurance-vie conforme aux exigences du prêteur.

Oui, potentiellement. Si le prêt n’est pas remboursé au moment du décès, la banque sera prioritaire pour se rembourser sur le contrat. Les bénéficiaires ne percevront que le solde, s’il en reste. D’où l’intérêt de bien calibrer le montant garanti et la durée du crédit.

Cela dépend du contrat et de la banque. Certaines stratégies de gestion pilotée ou d’arbitrage automatique peuvent être suspendues pendant le nantissement, surtout si elles augmentent le risque. Renseignez-vous auprès de l’assureur et du prêteur avant de mettre en place un nantissement.

Une avance est une autre façon d’obtenir un crédit. Avec l’avance, c’est la compagnie d’assurances qui vous prête directement de l’argent. Par contre, le taux obtenu est rarement avantageux et l’avance est avant tout une solution de court terme. A contrario, le nantissement permet d’avoir des conditions de crédit avantageuses sur le long terme.

Le nantissement est régi par les articles 2355 à 2365 du Code civil.