Investir dans l’immobilier locatif en 2026 n’a jamais été aussi rentable. La baisse des prix de l’immobilier conjuguée à une hausse généralisée des loyers a sensiblement augmenté la rentabilité des opérations. Pour en profiter, le LMNP au régime réel reste un dispositif de premier choix. Malgré quelques amendements récents, le LMNP continue d’offrir de généreux avantages au prix de quelques inconvénients insignifiants. Explications ⤵️.

Les avantages et inconvénients du LMNP au régime réel en 2026

Je parle d'emblée du régime réel car il est, dans l’écrasante majorité des situations, beaucoup plus avantageux que le régime micro (voir mon simulateur LMNP pour vous en convaincre). Notons qu’il est possible de profiter du régime réel sur simple demande. Pour les plus impatients, voici les principaux avantages et inconvénients du LMNP au régime réel. Pour ceux qui veulent en savoir plus, c’est juste en dessous ⤵️.

- Un meilleur rendement brut

- La déduction des charges sur les recettes locatives

- La déduction de l’amortissement sur les recettes locatives

- Le report des déficits pendant 10 ans sur les revenus BIC locatifs

- Un taux d’imposition favorable (IR + PS = TMI +18,6%) vs LMP

- Le régime de la plus-value des particuliers lors de la revente

- Des formalités plus lourdes

- Le besoin d’un expert-comptable

- Le paiement de la CET (CFE + CVAE)

Le statut LMNP au régime réel est un dispositif fiscal optimal pour maximiser la rentabilité de son investissement locatif. Il présente de gros avantages pour de petits inconvénients.

Qu’est-ce que le statut LMNP ?

La location meublée non professionnelle (LMNP) est l’un des deux statut juridique et fiscal destiné aux propriétaires bailleurs de biens loués meublés (avec le statut LMP). En tant que statut juridique à part entière, le LMNP est soumis à des règles juridiques et fiscales qui lui sont propres : taux d’imposition des recettes locatives, taux d’imposition des plus-values ou encore traitement des déficits.

En outre, selon que vous êtes assujetti au régime micro-BIC (aussi appelé « forfaitaire ») ou au régime réel, les règles applicables différent. Aussi, pour y voir plus clair, voici un tableau qui résume les principales caractéristiques fiscales de la location meublée non professionnelle ⤵️.

Ceci étant dit, quelles sont les conditions pour bénéficier du statut LMNP ?

Pour bénéficier du statut LMNP, le logement doit être meublé

Un logement est qualifié de meublé s’il est « décent et équipé d’un mobilier en nombre et en qualité suffisants pour permettre au locataire d’y dormir, manger et vivre convenablement au regard des exigences de la vie courante. » La liste des meubles est consultable sur legifrance.gouv.fr au sein du décret n° 2015-981.

Ainsi un logement meublé comporte au minimum :

- Un ou des lits, couettes ou couvertures ;

- Des volets ou rideaux dans les chambres à coucher ;

- Des plaques de cuisson,

- Un four ou four à micro-ondes ;

- Un réfrigérateur et congélateur (ou un réfrigirateur-friseur) ;

- De la vaisselle ainsi que des ustensiles de cuisine ;

- Une table et des sièges ;

- Des étagères pour ranger ;

- Des luminaires ;

- Du matériel d’entretien ménager.

Pour bénéficier du statut LMNP, un seuil à respecter

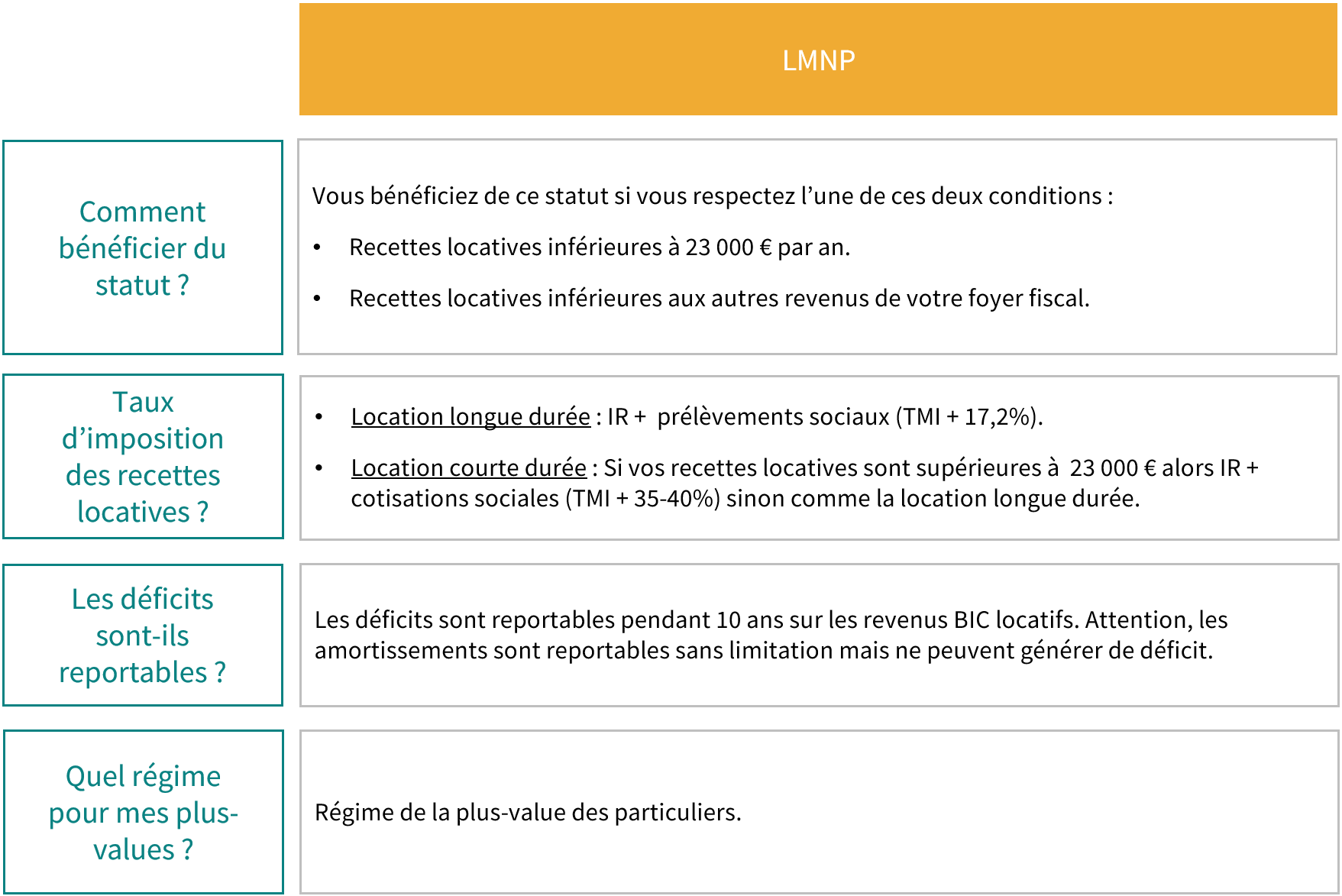

La qualité de loueur meublé non professionnel est reconnue lorsque l’une des deux conditions suivantes est remplie (ces conditions se considèrent au niveau du foyer fiscal).

Condition 1

Les loyers annuels tirés de la location meublée sont inférieurs à 23 000 €. À noter que les loyers se considèrent « charges comprises » et incluent les éventuelles indemnités d’assurance loyers impayés.

Condition 2

Les loyers annuels de la location meublée sont inférieurs aux autres revenus d’activité soumis à l’impôt sur le revenu. Sont pris en compte :

- les traitements, salaires, pensions et rentes viagères ;

- les autres bénéfices industriels et commerciaux, issus d’une activité autre que la location meublée, et même s’ils ne sont pas perçus dans le cadre d’une activité professionnelle ;

- les bénéfices agricoles ;

- les bénéfices non commerciaux ;

- les revenus des gérants imposés conformément à l’article 62 du Code général des impôts.

À noter que les autres revenus se considèrent nets des charges et abattements propres à chaque catégorie mais avant déduction des déficits antérieurs.

➡️ Si aucune de ces deux conditions n’est respectée, le loueur devient professionnel et bascule dans le statut LMP (Loueur Meublé Professionnel).

Le statut LMNP est compatible avec la location saisonnière

Les revenus issus de la location saisonnière bénéficient des mêmes dispositifs fiscaux que tout logement meublé. Néanmoins, il existe une particularité. En effet, si un loueur saisonnier dégage plus de 23 000€ de revenus annuels (tout en générant moins de recettes que ses autres revenus soumis à l’IR) alors il sera soumis aux cotisations sociales (entre 35% et 40% des revenus nets) au lieu d’être soumis aux prélèvements sociaux (18,6% des revenus nets).

« Location saisonnière » et « location courte durée » sont des synonymes qui désignent ce que la loi appelle « meublé de tourisme ».

Les gros avantages du LMNP au régime réel

Les avantages d’une location LMNP au régime réel sont imputables soit à sa qualité de « meublé », soit à sa qualité de meublé « non professionnel » soit à son régime fiscal « réel ».

Avantage LMNP #1 : des loyers plus élevés

✅ Un logement meublé se loue plus cher qu’un logement vide (entre 10% et 20% en fonction des villes et des emplacements). Ainsi, malgré le coût que représente l’ameublement et son entretien, le rendement brut d’un logement meublé est mécaniquement supérieur au rendement brut d’un logement vide.

Soyez vigilant à ce qu’il existe un marché de la location meublée dans la ville où vous investissez. En effet, si la demande est faible, vous vous exposez au risque de vacance locative qui viendrait diminuer votre rendement brut.

Avantage LMNP #2 : la déductibilité des charges

Contrairement au régime micro qui donne le droit à un abattement forfaitaire de 50% du montant des recettes locatives (la base imposable d’un logement qui rapporte 10 000€ par an s’élève à 5 000€), le régime réel permet de déduire des loyers, l’ensemble des frais véritablement supportés par le propriétaire dans l’intérêt de son activité.

L’administration fiscale, qui ne propose pas de liste exhaustive de ces charges, spécifie néanmoins qu’elles doivent répondre aux conditions de déductibilité dans le cadre des bénéfices industriels et commerciaux (BIC). Ainsi, pour qu’elles puissent être légitimement déduites des loyers sur une année donnée, les charges doivent être engagées dans l’intérêt direct de l’exploitation et doivent être justifiées (par une facture et un bon de livraison par exemple).

Cette définition ouvre la porte à un grand nombre de dépenses déductibles. Il peut s’agir :

- Des frais d’acquisition du bien (y compris les frais d’agence s’ils sont à la charge de l’acheteur, les frais de courtage en prêt immobilier ou encore les frais de notaire) ;

- Des charges de copropriété ;

- Des intérêts d'emprunt (si l’achat a fait l’objet d’un crédit immobilier) ;

- Des diverses taxes (y compris la taxe foncière, la CFE et la CVAE) ;

- Des frais d’assurance (y compris l’assurance emprunteur et l’assurance loyers impayés) ;

- Des petits travaux d’entretien (les gros travaux sont immobilisables et donc amortissable en LMNP, nous détaillons dans le paragraphe suivant) ;

- L’électroménager le mobilier et les accessoires de maison s’ils valent moins de 600€TTC (au-delà de 600€TTC les achats sont immobilisables et donc amortissable en LMNP, nous détaillons dans le paragraphe suivant) ;

- Les frais liés à la tenue de sa comptabilité ;

- Les frais d’agence immobilière en cas de gestion locative.

✅ Plus les charges afférentes à la location d’un bien meublé sont élevées, plus le régime réel a d’intérêt par rapport au régime micro (dès lors que ces charges représentent plus de 50% des recettes locatives). Un contexte de taux élevés (si l’achat du bien a fait l’objet d’un emprunt immobilier) couplé à des charges de gestion locatives, une taxe foncière importante et une inflation des coûts des matériaux peuvent justifier, à eux seuls, l’option pour le régime réel.

Si la déductibilité des charges effectives est un atout en soit, un des gros avantages du régime réel en LMNP vient de la possibilité d’amortir son bien immobilier (ainsi que l’ensemble des immobilisations associées) pour diminuer sensiblement sa base imposable. Vous vous demandez comment ? Explications ⤵️.

Avantage LMNP #3 : l’amortissement du bien

Lorsqu’on loue un bien meublé dans le cadre du régime réel, la base imposable issue des recettes locatives peut être diminuée du montant de la dotation annuelle en amortissements de l’ensemble des biens meubles et immeubles qui servent l’intérêt de l’activité (y compris le bien immobilier en lui-même) .

L’amortissement est une estimation de la perte de valeur d’un actif au cours du temps. Cette charge n’est pas « décaissée » mais seulement « calculée ». Même si la dotation en amortissement n’a pas d’impact sur la trésorerie, elle vient néanmoins diminuer la base imposable. Par exemple, une machine à laver le linge achetée 1.000€HT amortie sur 10 ans permet de constater une charge de 100 € par an pendant 10 ans (1 000€/10). Ces 100€ de charges (de dotation en amortissement) viennent diminuer d’autant la base imposable (sans affecter la trésorerie et donc les rendements).

Amortir un bien permet de passer en charge sa perte de valeur estimée.

Pour qu’un achat puisse faire l’objet d’un amortissement, il doit être considéré comme un « actif » (ou une « immobilisation ») et donc apparaître au bilan de l’entreprise. A contrario, un achat qui n’est pas « immobilisé » est considéré comme une charge qui vient diminuer en une fois et en totalité la base imposable de l’exercice sur lequel il a été réalisé.

Prenons un exemple fictif de l’achat d’un four à 300€ en 2023 et amortissable sur 3 ans. S’il est considéré comme une charge, la base imposable 2023 sera diminuée de 300€ (avec l’économie d’impôt associée). S’il est activé, c’est-à-dire immobilisé, cet achat est considéré comme un actif qui peut faire l’objet d’un amortissement annuel de 100€ pendant 3 ans (2023, 2024 et 2025). Ainsi, l’économie d’impôt est étalée dans le temps. Naturellement, un même achat ne peut pas faire l’objet à la fois d’une charge et d’une immobilisation.

L’ensemble des dépenses supérieures à 600€TTC sont immobilisables (donc amortissables).

✅ Parmi les dépenses immobilisables, la plus significative est celle du bien immobilier en lui-même (hormis la valeur du terrain). C’est là l’immense avantage du régime réel.

Prenons l’hypothèse d’un bien acheté 200 000 € (dont le terrain est évalué à 20% de la valeur totale de l’achat) et que je vais pouvoir l’amortir sur 30 ans (il s’agit d’une moyenne constatée). Cela signifie que je peux passer une dotation en amortissement de 5 333 € par an au titre de la perte de valeur progressive de mon bien (200 000-(200 000*20%)/30) . Ainsi, je viens diminuer d’autant ma base imposable. Concrètement si mon bien acheté 200 000 € me rapporte 10 000€ de loyers annuels, ma base imposable annuelle passe mécaniquement de 10 000 € à 4 667 € (10 000 – 5 333). Magique !

Le bien immobilier en lui-même s’amortit par composantes avec des durées d’amortissement différentes (50 ans pour la structure, 10 ans pour la façade, 15 ans pour les équipements et l’agencement). En moyenne, le bien immobilier s’amortit sur 30 ans. Seuls les terrains ne s’amortissent pas (ils représentent généralement entre 10 et 30% de la valeur du bien).

✅ En plus du bien immobilier en lui-même, le mobilier, l’électroménager et les travaux inscrits à l’actif du bilan sont immobilisables (donc amortissables).

🚨 Les dépenses qui ne sont pas immobilisées (donc amorties) passent en charge. Or, les charges permettent, elles aussi, de diminuer la base imposable (en une fois nous l’avons vu). Ainsi, quoi qu’il arrive, que la dépense soit chargée ou immobilisée, l’économie fiscale sera réalisée (immédiatement ou dans le temps en fonction de la durée d’amortissement).

Avantage LMNP #4 : le report des déficits

✅ Lorsque les charges sont supérieures aux recettes locatives (sur une année donnée), un déficit est constaté. Ce déficit est reportable pendant 10 ans (uniquement sur les revenus provenant d’une location meublée). Reporter du déficit permet de diminuer d’autant la base imposable d’exercices postérieurs dans le cas où ils sont bénéficiaires (les déficits les plus anciens s’imputant en priorité).

Avantage LMNP #5 : le taux d’imposition

✅ La base imposable (recettes locatives déduction faite de l’ensemble des charges constatées et des amortissements) est soumise à l’impôt sur le revenu et au prélèvement sociaux (taux marginal d’imposition + 18,6%). En fonction de votre situation personnelle, votre TMI peut-être de 0%, 11%, 30%, 41% ou 45%.

En LMP, le taux d’imposition est égal au TMI + 35% (en moyenne) au titre du paiement des cotisations sociales (taux deux fois plus élevé que les prélèvements sociaux du LMNP).

Avantage LMNP #6 : le régime des plus-values des particuliers

✅ À la revente, le statut LMNP permet de bénéficier du régime de la plus-value des particuliers. Par conséquent, si vous réalisez une plus-value, celle-ci bénéficie de l’abattement d’impôt et de prélèvement sociaux pour durée de détention. Ainsi, après 30 ans de détention, vous ne payerez ni impôts ni prélèvements sociaux sur votre plus-value.

Pour rappel, la plus-value d’un LMNP est soumise à l’impôt sur le revenu à hauteur de 19 % et aux prélèvements sociaux à hauteur de 17,2 %.

Les petits inconvénients du LMNP au régime réel

Le LMNP au réel présente quelques inconvénients. Néanmoins, nous verrons que ces inconvénients sont peu de chose en comparaison des avantages de ce dispositif fiscal.

Inconvénient LMNP #1 : des formalités plus lourdes

❌ Les démarches d’immatriculation de l’activité LMNP auprès du centre de formalité des entreprises auprès du Greffe du Tribunal du Commerce sont laborieuses. Il est important d’être rigoureux car elles vous permettront notamment d’obtenir votre numéro SIREN. À noter que pour chaque bien, l’envoi d’un formulaire est nécessaire pour obtenir le numéro SIRET de votre bien immobilier (= SIREN + 5 chiffres).

L’immatriculation de sa location meublée se fait dans les 15 jours suivants le début de son activité.

Par ailleurs, il vous faudra effectuer votre déclaration initiale de la cotisation foncière des entreprises (CFE). Cette déclaration est à effectuer entre le 6 novembre et le 15 décembre de l’année d’imposition. A noter que la première année est exonérée et que la taxe est réduite de moitié la deuxième année.

Inconvénient LMNP #2 : le besoin d’un expert-comptable

❌ Investir en LMNP au régime réel implique de transmettre une votre liasse fiscale chaque année à l’administration et être en mesure de fournir un fichier des écritures comptables (FEC) en cas de contrôle fiscal. Ainsi, vous n’aurez d’autre choix que de faire appel à un expert-comptable pour vous aider dans la tenue de vos comptes et éviter un risque d’erreur important.

✅ Néanmoins, rappelons-nous que les frais de tenue de comptabilité sont déductibles de la base imposable (dans le cadre d’un LMNP au régime réel).

Si l’appel à un expert-comptable en LMNP n’est pas obligatoire, je le recommande vivement (si vous êtes au régime réel). En effet, pour quelques dizaines d’euros par mois, vous éviterez une tâche technique, laborieuse et ingrate. En outre, vous vous prémunissez d’erreurs qui peuvent faire l’objet d’un redressement fiscal en cas de contrôle.

Inconvénient LMNP #3 : le paiement de la CET (CFE + CVAE)

❌ Tout loueur en meublé est redevable de la contribution économique territoriale (CET) qui est composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE).

Concernant la CFE, notons que :

- son montant repose sur la valeur locative du bien immobilier et que son taux est décidé au niveau communal (comme pour la taxe foncière) ;

- le loueur d’un meublé bénéficie d’une exonération totale de CFE la première année d’activité et une exonération de moitié la deuxième année.

Concernant la CVAE, notons que :

- seules les personnes qui génèrent plus de 500 000 € de recettes locatives sont concernées par cette taxe (un nombre restreint d’investisseurs) ;

- son montant est relativement anecdotique (maximum 0,375% de la valeur ajoutée taxable).

✅ Néanmoins, rappelons-nous que la CFE et la CVAE sont déductibles de la base imposable (dans le cadre d’un LMNP au régime réel).

Avec qui faire du LMNP clés en main ?

Réaliser un investissement locatif est chronophage et anxiogène ce qui explique qu’il n’est pas toujours évident de passer le cap. C’est pour répondre à ce besoin d’accompagnement que des entreprises d’investissement locatif clés en main comme Imavenir, Catanéo ou Ouiker proposent leur service dans toute la France.

Ces entreprises vous accompagne de A à Z dans votre investissement locatif : définition du projet, recherche du bien, négociation du prix (très important en ce temps de crise), offre d’achat, signature du compromis, financement, signature de l’acte authentique, rénovation, ameublement et mise en location. En définitive, vous vous constituez un patrimoine tout en vous laissant porter.

En outre, ces conseillers en investissement :

- Ont de nombreuses opérations à leur actif (donc une expérience conséquente) ;

- Sont restées à taille humaine (ce qui permet aux fondateurs de rester proches des dossiers) ;

- Ont une géographie de prédilection (ce qui est à un mon sens un gage d’efficacité) ;

- Sont rémunérés au succès (vous payez les commissions le jour où vous trouvez votre bonheur) ;

- Ne demandent pas d’exclusivité (ce qui vous permet de poursuivre vos recherches par ailleurs).

Enfin, j’ai rencontré personnellement les équipes et échangé avec certains de leurs clients. Ce sont des entreprises aguerries et professionnelles qui vous accompagneront avec efficacité dans votre projet d’investissement immobilier.

Mon avis sur le LMNP

En synthèse voici mon avis sur le LMNP :

🎯 La location meublée est préférable à la location vide car un logement meublé se loue plus cher qu’un logement vide, qu’il permet de bénéficier de son régime réel propre, et qu’il permet de bénéficier du statut LMNP ou LMP (à condition qu’il y ait un marché de la location meublée dans la ville où vous investissez).

🔥 Le régime réel est préférable au régime micro car il permet de réduire voire d’annuler l’imposition sur les loyers grâce à la déductibilité des charges et de l’amortissement (à condition d’avoir des charges réelles supérieures à 50% des recettes locatives).

✅ Le statut LMNP est préférable au statut LMP car il implique le paiement de prélèvements sociaux sur la base imposable (et non de cotisations sociales plus onéreuses) et qu’il soumet au régime de la plus-value des particuliers le jour de la revente (et non au régime de plus-value des professionnels). Cette assertion est vraie à la condition que votre objectif ne soit pas d’imputer vos déficits BIC sur vos autres revenus d’activité.

➡️ Les inconvénients, quant à eux (formalités plus contraignantes, appel à un expert-comptable, paiement de la CET), sont bien peu de chose au regard des avantages d’un tel dispositif fiscal.

Questions fréquentes

– Meilleur rendement brut

– Déduction de la grande majorité des charges (sur les loyers)

– Déduction de l’amortissement (sur les loyers)

– Report des déficits pendant 10 ans sur les revenus BIC locatifs

– Taux d’imposition favorable (TMI + 18,6%) vs LMP

– Régime de la plus-value des particuliers applicable lors de la revente

– Formalités plus lourdes

– Besoin d’un expert-comptable

– Paiement de la CET (CFE + CVAE)

Le statut LMNP au régime réel est un excellent dispositif fiscal. Quant à savoir s’il faut investir à Paris en ces temps de retournement immobilier, rendez-vous sur notre article dédié : Investissement locatif à Paris : une bonne idée ?

Pour devenir rentier rapidement, il faut acheter à un prix bas (pour dégager une plus-value latente immédiate), louer au prix fort (pour dégager un rendement brut élevé) et choisir un régime fiscal optimal (comme le LMNP au régime réel). Pour en savoir plus, n’hésitez pas à consulter mon article : Comment devenir rentier immobilier rapidement.

Pour trouver la meilleure assurance emprunteur du marché, vous devez passer par un comparateur. Magnolia est un excellent comparateur que je recommande : mon avis complet sur Magnolia est disponible ici.

À la condition que votre objectif ne soit pas d’imputer vos déficits BIC sur vos autres revenus d’activité, le statut LMNP est préférable au statut LMP. Pour en savoir plus, rendez-vous sur notre article LMNP ou LMP ?

Pour savoir ce que je pense des formations, rendez-vous sur mon article dédié : formation en investissement immobilier !

De nombreux livres existent sur l’investissement locatif mais deux ouvrages sortent particulièrement du lot. Rendez-vous sur mon article dédié : livres sur l’investissement immobilier pour en savoir plus.