Les SCPI sont désormais incontournables dans la gestion de votre patrimoine. Et pour cause, elles permettent d’investir dans l’immobilier sans en avoir les contraintes. Mais les SCPI n’ont pas que des avantages et leur fiscalité est particulièrement punitive.

C’est là qu’intervient l’assurance-vie ! Il est, en effet, possible d’acheter des parts de SCPI depuis une assurance-vie. Or, en investissant via une assurance-vie, vous profitez de sa fiscalité avantageuse !

➡️ Quelles sont les meilleures assurances-vie pour investir en SCPI ? Quelles SCPI choisir ? Et quels sont les pièges à connaître ? On fait le point dans cet article.

Pour rappel, les SCPI (Sociétés Civiles de Placement Immobilier) sont des fonds d’investissement immobiliers qui détiennent un patrimoine de biens (ex. bureaux, commerces, locaux d’activités) qu’ils louent, et dont ils reversent la majeure partie des loyers à leurs associés.

SCPI en direct ou en assurance-vie ?

Pour que vous puissiez bien comprendre les atouts de l’assurance-vie pour acheter des parts de SCPI, le tableau ci-dessous compare :

- d’un côté, l’investissement en direct dans une SCPI ;

- et de l’autre, l’investissement depuis une assurance-vie.

| SCPI en direct | SCPI en assurance vie | |

|---|---|---|

| Frais d’entrée | De 0 à 12% (en moyenne 10%) | De 0 à 8% |

| Frais de gestion additionnels | – | > 0,5% selon l’assurance-vie |

| Rendement | 100% du rendement vous est distribué | L’assureur peut se réserver le droit de conserver jusqu’à 15% des dividendes distribués (cela dépend des contrats) |

| Disponibilité | Non garantie | Garantie par la société d’assurance |

| Ticket d’entrée | > 1 000 € | > 50 € |

| Choix | Plus de cent SCPI disponibles | Choix restreint de SCPI éligibles à l’assurance-vie (maximum une vingtaine) |

| Délais de jouissance | le plus souvent 3 à 6 mois | le plus souvent 0 à 1 mois |

| Fiscalité | Impôt sur le revenu + 18,60% de prélèvements sociaux | Fiscalité avantageuse de l’assurance-vie dont 17,20% de prélèvements sociaux |

| Succession | Régime général | Régime de l’assurance-vie en cas de succession |

| IFI | Imposable à l’IFI | Imposable à l’IFI |

| Achat à crédit | Possible | Impossible |

| Contrainte | – | La plupart des assurances-vie limite le montant maximum de l’investissement à 50% de l’épargne du contrat |

Je détaille le tableau tout de suite ⤵️

Les avantages de l’assurance vie pour investir en SCPI

La fiscalité de l’assurance-vie : l’argument massue

L’avantage principal de mettre vos parts de SCPI dans une assurance-vie est bien sûr fiscal. En effet, en temps normal, les loyers des SCPI sont soumis à l’impôt sur le revenu (sauf à pouvoir profiter du régime microfoncier, et donc a minima de posséder en direct un bien en location). En outre, vous devrez aussi payer les prélèvements sociaux à hauteur de 18,60% (depuis 2026).

À partir d’une TMI de 41%, vous atteignez presque 60% de taxation de vos revenus issus de SCPI en direct.

💡 Or, la fiscalité de l’assurance-vie, c’est maximum 30% tout compris (12,80% pour l’impôt et 17,20% pour les prélèvements sociaux).

Mais ce n’est pas tout, dès que votre assurance-vie a plus de huit ans vous profitez d’un abattement annuel de 4 600 € (9 200 € pour un couple marié) si vous effectuez un retrait partiel ou total.

Et si vous dépassez ce seuil, vous bénéficiez tout de même d’un taux d’imposition réduit de 7,5% (soit 24,7% avec les prélèvements sociaux). L’impact est donc considérable lorsque vous calculez le taux de rendement de votre investissement.

Supposons, par exemple, que vous touchiez 10 000 euros de loyers d’une SCPI. Prenons également comme hypothèses que vous soyez imposé à la tranche marginale d’imposition de 41% et que vous êtes en couple.

- En direct : vous allez payer 41% + 18,60% soit 5 960 € de taxes.

- Dans l’assurance-vie : après 8 ans, vous allez payer 17,2% de prélèvements sociaux puis 7,5% après un abattement de 9 200 € soit 1 780 € de taxes.

➡️ Dans cet exemple, l’assurance-vie vous permet d’économiser 4 180 € d’impôts !

Avantage successoral

✅ L’avantage fiscal de l’assurance-vie ne se limite pas à l’imposition sur les plus-values. C’est aussi un formidable outil de transmission qui peut vous permettre de réduire vos droits de succession. Alors que les SCPI en direct entreront dans l’assiette successorale à votre décès, l’assurance-vie est soumise à un barème plus avantageux et elle offre à chaque bénéficiaire un abattement de 152 500 € !

On vous en dit plus sur la fiscalité de l’assurance-vie à la succession ici.

Des frais d’entrée plus faibles

Les frais sont souvent un frein à l’investissement en SCPI. En effet, avec des commissions de souscription généralement comprises entre 8% et 12%, les SCPI sont un des placements financiers les plus coûteux. Sans compter que les SCPI prélèvent aussi des frais de gestion proportionnels aux loyers (on vous en dit plus sur les frais des SCPI ici).

✅ La bonne nouvelle, c’est que dans le cadre d’une assurance-vie, vous avez généralement des frais d’entrée réduits, plutôt compris entre 4% et 8%.

Si vous optez pour des SCPI en direct, sachez que depuis quelques années des SCPI sans frais d’entrée existent. En revanche, faites attention. Vous devrez conserver vos parts pendant un minimum d’années (par exemple 3 ans) pour ne pas avoir à payer une commission de retrait lors de la revente de vos parts.

Votre épargne disponible en trois clics

Une SCPI détenue en direct, contrairement à une action, n’est pas cotée en bourse. Les conditions de cession peuvent donc varier selon les SCPI : comptez au moins un mois pour revendre vos parts. En outre, le rachat de vos parts ne sera pas forcément assuré en cas de tensions sur le marché immobilier.

✅ Au sein d’une assurance-vie, l’assureur garantit la liquidité de vos parts. Trois clics suffisent donc à récupérer votre épargne.

En avril 2024, certaines SCPI gérées par Sofidy avaient un délai de 6 à 7 mois à la revente (et ce n’étaient pas les seules). Mais à l’inverse également, plusieurs SCPI dynamiques n’avaient aucune part en attente de retrait. Avec une centaine de SCPI sur le marché, la réalité se révèle souvent plus complexe qu’une moyenne.

Pas de ticket d’entrée

Le ticket d’entrée de certaines SCPI peut être une contrainte si vous avez un budget limité. Pour plus de 20% du marché, comptez au minimum 5 000 € pour acheter des parts de SCPI en direct.

Dans l’assurance-vie, cette barrière n’existe pas car l’assureur vous permet de détenir des fractions de parts. Cela présente plusieurs avantages :

- vous pouvez plus facilement diversifier votre placement sur plusieurs SCPI ;

- et vous pouvez programmer des versements mensuels de quelques centaines d’euros (pour certains supports seulement).

En revanche, à la souscription du contrat vous devrez apporter le minimum d’ouverture qui est généralement compris entre 100 et 1000 €.

🔄️ A noter tout de même que les placements en SCPI se démocratisent de plus en plus, et désormais des SCPI comme CRISTAL Life, Novaxia NEO, ou CORUM XL sont accessibles pour moins de 200€.

Un délai de jouissance raccourci

Le délai de jouissance d’une SCPI est souvent méconnu par les épargnants. Il s’agit d’une période de quelques mois, au début, lors de laquelle vous ne touchez pas les loyers. Comme vous le voyez ci-dessous dans notre analyse, une majorité des SCPI ont un délai de jouissance supérieur à 4 mois.

✅ Dans l’assurance-vie, vous touchez généralement vos loyers le mois suivant votre souscription et rentabilisez donc votre placement plus rapidement !

Les inconvénients de l’assurance vie pour investir en SCPI

Même si les atouts des contrats d’assurance-vie sont nombreux pour investir dans la pierre papier, j’ai tout de même noté quelques désavantages par rapport à une détention en direct.

Des frais de gestion annuels supplémentaires

Au même titre que toute unité de compte, les SCPI de votre assurance-vie sont soumises à des frais de gestion annuels compris entre 0,5% et 1% selon les contrats (cf. ci-dessous pour trouver les contrats les moins chers).

Ainsi, là où une SCPI en direct affiche un taux de distribution de 5% net de frais de gestion, vous n’aurez qu’un rendement de 4,5% avec 0,5% de frais de gestion prélevés par l’assureur (et encore moins si vous sélectionnez un mauvais contrat).

Seule l’assurance-vie CORUM Life n’applique pas de frais de gestion sur le contrat, et ne prélève aucun pourcentage sur les dividendes versés par les SCPI. Normal me direz-vous, puisqu’il s’agit de leurs propres SCPI comme CORUM Eurion ou CORUM Origin.

Des loyers (parfois) partiellement distribués

Certaines assurances-vie ne vous redistribuent pas la totalité des loyers des SCPI. Cela agit donc comme des frais supplémentaires. La part réservée à l’assureur ne peut néanmoins pas dépasser 15% des loyers. Soyez vigilant sur ce point car l’information n’est pas toujours très clairement communiquée par l’assureur.

❌ Par exemple l’assurance-vie Fortuneo ne verse que 85% des dividendes distribués par les SCPI de Praemia disponibles à la souscription.

Un choix de SCPI plus restreint

Un peu plus de 200 SCPI existent en France selon l’ASPIM (Association Française des Sociétés de Placement Immobilier). Dans les faits, un peu plus d’une centaine sont réellement accessibles. Si vous souscrivez en direct, vous avez donc un beau catalogue qui vous laisse la possibilité de choisir parmi des SCPI de bureaux, de locaux commerciaux ou de résidences, mais aussi des SCPI de défiscalisation et des SCPI en démembrement.

Investir dans la nue-propriété des SCPI est d’ailleurs une approche alternative pour payer moins d’impôts. Vous achetez avec une décote, et lorsque vous récupérez la pleine propriété, vous ne payez aucun impôt sur le différentiel de prix.

❌ Dans l’assurance-vie, le choix sera plus limité : les meilleurs contrats proposent une quarantaine de supports immobiliers (SCI et OPCI compris).

L’achat à crédit est impossible

Lorsqu’on investit dans l’immobilier c’est souvent avec un crédit à la clé. Cela permet de se constituer un capital plus rapidement. Et, bien qu’il soit possible d’acheter des SCPI à crédit, cela n’est pas possible dans le cadre d’une assurance-vie.

Par ailleurs, en investissant en direct et à crédit, en fonction du régime d’imposition choisi, vous pouvez déduire la charge des intérêts d’emprunt de votre SCPI pour venir diminuer la pression fiscale sur votre investissement.

Ce qui ne change pas

L’épargne investie dans une SCPI reste soumise à l’IFI (Impôt sur la fortune immobilière) qu’elle soit logée dans une assurance-vie ou non. Pour rappel vous êtes redevable de l’IFI dès lors que votre patrimoine immobilier dépasse 1,3M €.

Je vous conseille d’investir dans des SCPI depuis une assurance vie lorsque vous avez une épargne déjà constituée et que vous souhaitez en tirer un revenu régulier. C’est, par exemple, un placement idéal pour un complément retraite.

A contrario, la fiscalité des SCPI est peu favorable lorsqu’il s’agit d’y investir en direct. Et, si vous souhaitez vous constituer un capital tout juste naissant, un investissement boursier (dans une assurance vie ou un PEA) nous paraît un moyen plus efficace.

Les meilleures assurances-vie pour investir en SCPI

Nous avons sélectionné 5 contrats d’assurance-vie particulièrement bien adaptés à l’investissement en immobilier. Notre sélection repose sur :

- des contrats accessibles en ligne ;

- sans frais d’entrée (excepté les commissions de souscription directement prélevées par la SCPI) ;

- sans frais d’arbitrage ;

- et avec des frais de gestion au plancher.

➡️ Voici les assurances-vie qui sortent du lot :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Des frais compétitifs et un choix impressionnant de supports

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus

Les deux premières assurances-vie sont des contrats en architecture ouverte. Autrement dit, ils présentent l’avantage de proposer des supports d’investissement et des SCPI venant de toute société de gestion. Ce n’est pas le cas de Corum life, qui ne propose que les SCPI de Corum, avec un choix forcément plus limité.

Le contrat Louve Infinity est également assuré par Corum, mais il est plus ouvert. Et, en plus des SCPI de Corum, il en propose 4 autres. Surtout, à la différence de Corum Life, Louve Infinity dispose d’ETF, ce qui permet, à ceux qui le souhaitent, de mieux diversifier leur épargne.

Enfin, Placement-direct Patrimoine est le dernier arrivé dans notre sélection. Il remplace Placement-direct Vie dans notre comparatif grâce à son ticket d’entrée plus bas. Et surtout, sa sélection de SCPI « nouvelle génération ».

Le tableau ci-dessous détaille les caractéristiques de chaque contrat.

Le comparatif des assurances-vie pour investir en SCPI

| Linxea Spirit 2 | Louve Infinity | Placement Direct Patrimoine | Lucya Cardif | Corum Life | Moyenne du marché | |

|---|---|---|---|---|---|---|

| Courtier | Linxea | Louve Invest | Placement Direct | Assurancevie.com | Corum | – |

| Assureur | Spirica | Corum Life | Garance | Cardif | Corum Life | – |

| Versement initial | 500€ | 500€ avec 10% min. en SCPI Sinon 5 000 € | 500€ | 500€ | 50 € | |

| Performance du fonds euros (2025) | 3,26% | 4,10% | 2,80% à 4,70% | 2,75% à 3% | 4,10% | 2,5% |

| Frais de gestion UC | 0,50% | 0,39% | 0,50% | 0,50% | 0% | 0,85% |

| Nombre de SCPI | 22 | 7 | 4 | 6 | 3 | 0 ou 1 |

| Nombre de SCI | 11 | 0 | 3 | 3 | 0 | 0 ou 1 |

| Nombre d’OPCI | 9 | 0 | 1 | 2 | 0 | 0 ou 1 |

| Distribution des loyers | 100% | 100% | 100% | 100% | 100% | 85% |

| Autres supports | Fonds et ETF actions et obligations | ETF actions et fond obligataires | Fonds et ETF actions et obligations | Fonds et ETF actions et obligations | Fonds en obligations | Fonds actions et obligations |

| Commentaire | Le contrat le plus riche pour investir dans l’immobilier | Assurance-vie intéressante pour ses frais faibles. | Fonds euro performant et sélection de SCPI nouvelle génération | Contrat intéressant pour investir sur l’immobilier et la Bourse. | Les SCPI Corum en exclusivité, dès 50 € et sans frais supplémentaires | |

| Avis détaillé | Avis Linxea Spirit 2 | Avis Louve Infinity | Avis Placement Direct Patrimoine | Avis Lucya Cardif | Avis Corum | |

| Offre | Linxea Spirit 2 : + 1,50% de bonus offerts | Louve Infinity : Les frais les plus bas du marché offerts | 5% garantis sur le fonds euro en 2026 | Lucya Cardif : 1,50% de bonus offerts | Sur corum |

Assurance-vie et SCPI : les erreurs à ne pas commettre

Pour réussir ses investissements, il faut limiter les erreurs à chaque étape. J’en veux pour preuve l’exemple d’une connaissance qui est allée trop vite en besogne, pensant que placer son argent dans des SCPI dans une assurance-vie serait forcément une solution miracle.

Ne pas sélectionner le bon contrat

La personne en question a utilisé son assurance-vie Fortuneo pour investir en SCPI « parce qu’il avait déjà ouvert le contrat ».

Sauf que comme mentionné précédemment, Fortuneo ne reverse que 85% des dividendes. Et en plus il y a 0,75% de frais de gestion annuels.

De plus, contrairement au Plan d’Epargne en Actions (PEA) ou au livret A, vous pouvez tout à fait ouvrir plusieurs contrats d’assurance-vie. Et aujourd’hui en ligne cela prend 10 minutes.

➡️ Vérifiez que vous avez un bon contrat d’assurance-vie pour investir en SCPI, et sinon prenez 10 minutes pour en ouvrir un !

Ne pas choisir la bonne SCPI

Les SCPI choisies par ma connaissance sont des SCPI de la société Primonial REIM : Patrimmo Commerce et Primopierre. Soit respectivement un taux de distribution 2023 de 3,48% et 4,12%.

La même année la SCPI Transitions Europe versait 8,16% et Remake Live du 7,79%.

➡️ Choisissez bien vos SCPI, il en existe plus d’une centaine et clairement toutes ne se valent pas !

Penser que l’avantage fiscal suffit à faire un bon placement

Au final, cette personne a investi dans des SCPI en assurance-vie sans réfléchir plus que cela, en pensant que le cadre fiscal en ferait un placement correct, tant que le rendement était autour de 4%.

Mais le tableau ci-dessous montre que cet investisseur aurait aussi bien fait d’investir dans la SCPI Iroko Zen en direct, même si sa tranche marginale d’imposition est de 30% ;

| SCPI Patrimmo Commerce logée dans un contrat Fortuneo | SCPI Iroko Zen en direct | |

|---|---|---|

| Taux de distribution | 3,48% | 7,12% |

| Performance après frais de gestion et prélèvement de l’assureur | 2,28% | 7,12% |

| Rendement net de fiscalité (moins de 4 600€ de dividendes et assurance-vie de plus de 8 ans) | 2,28% | > 3,76%* |

➡️ Calculez la rentabilité nette de tout frais et de fiscalité avant d’investir, où cela peut vous coûter plus de 1,5% de rendement !

SCPI, SCI ou OPCI ?

Les SCPI ne sont pas les seuls supports immobiliers éligibles dans une assurance-vie. C’est aussi les cas des OPCI (Organisme de placement collectif en Immobilier) et les SCI (Sociétés civiles Immobilières). Voici les différences à connaître :

- Les SCPI gèrent des parcs immobiliers de bureaux, de locaux commerciaux ou des biens résidentiels.

- Frais d’entrée : 0% – 8% (dans l’assurance vie)

- Rendements : 3% – 7% par an

- Avis : ✅ Un investissement immobilier de long terme

- Les SCI en sont très similaires aux SCPI, cependant on en trouve certaines qui n’ont pas de frais d’entrées. Par ailleurs les SCI sont généralement plus diversifiées car elles investissent elles-mêmes dans des immeubles en direct et… dans des SCPI.

- Frais d’entrée : 0% – 2%

- Rendements : 1% – 4% par an

- Avis : Les SCPI peuvent être une alternative aux SCPI pour un horizon court moyen terme inférieur à 6 ans. On vous en dit plus sur les SCI en assurance vie ici.

- Les OPCI ont moins de frais d’entrée mais elles sont moins rentables. En effet, contrairement aux SCPI, elles doivent être en partie investies dans des actifs obligataires (obligations d’États ou obligations d’entreprises) ce qui les rend plus liquides mais aussi moins performantes.

- Frais d’entrée : 0% – 3%

- Rendements : 0% – 3% par an

- Avis : ❌ À éviter. Le rapport rendement/frais ne nous parait pas approprié aujourd’hui. Quitte à investir dans des obligations, autant utiliser des ETF obligataires avec des frais réduits.

Pour ceux qui souhaitent aller plus loin, nous avons établi une comparaison complète entre OPCI et SCPI.

Comprendre les frais des SCPI dans l’assurance vie

La transparence et la clarté sur les frais ne sont généralement pas les points forts des SCPI lorsque vous souscrivez en direct. En passant par une assurance-vie, les frais d’entrée sont plus faibles, mais des frais de gestion viennent s’ajouter (souvent largement compensés par l’avantage fiscal). Décryptons cela ensemble ⤵️

Des frais d’entrée réduits

À titre d’exemple, le tableau suivant donne le niveau de frais dans le contrat Placement Direct Vie :

Pour bien comprendre, prenons Pierre Capitale en exemple :

- Prix d’acquisition : 97,5% du prix des parts. Cela signifie qu’à l’achat, vous payez vos parts 2,5% moins cher que si vous les achetiez en direct.

- Prix de retrait : 89,6% du prix des parts. Autrement dit, si vous deviez revendre vos parts, vous les revendriez 10,4% en dessous du prix d’achat. Pourquoi ? Parce qu’il y a 10,4% de frais d’entrées !

- Conclusion : sur Pierre Capitale il y a normalement 10,4% de frais de souscription, mais avec les 2,5% de réduction, vous tombez à 8,1% grâce à Placement Direct.

✅ L’assurance vie vous fait donc économiser une partie des frais d’entrées ! À la lecture de la colonne « Prix d’acquisition » où vous pouvez constater que cette économie est généralement comprise entre 1% et 2,50%.

Notez toutefois que toutes les SCPI ne sont pas concernées par cette réduction de frais. Par exemple, sur Epargne Foncière et PFO2, il n’y a aucune réduction.

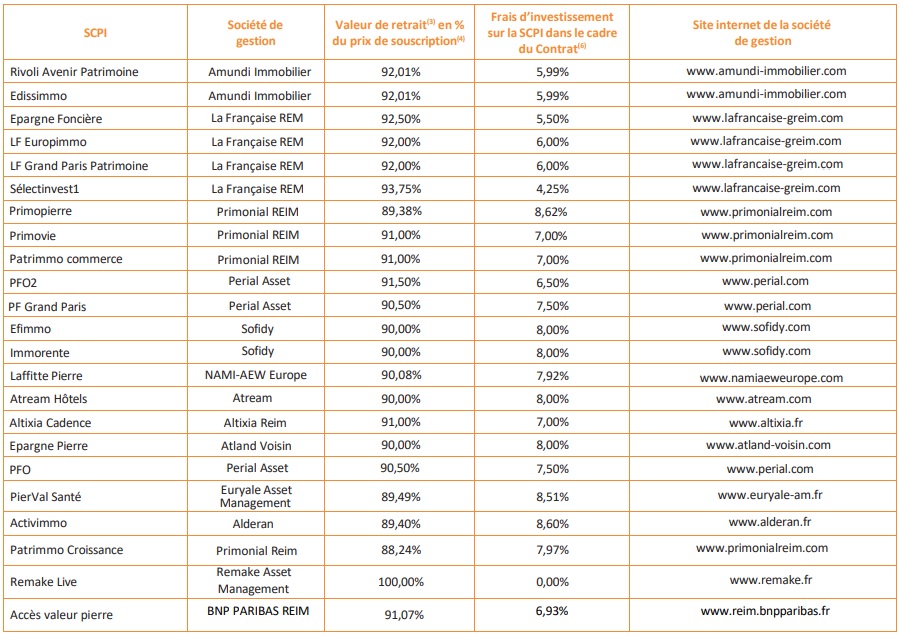

De la même manière, vous trouverez ci-dessous la différence de commission de souscription pour LINXEA Spirit :

Le constat est le même ici. Grâce à l’assurance vie, vous passez, par exemple de 7,99% de frais d’entrée sur Rivoli Avenir Patrimoine à 5,99% ; soit une économie de 2%

Des frais de gestion en plus

Pour finir, il ne faut pas oublier que l’assurance vie prélève des frais de gestion annuels : 0,50% par an sur Placement-Direct Patrimoine et sur Linxea Spirit.

Ces frais de gestion concernent toutes les unités de compte et les SCPI ne font pas figure d’exception. En l’occurrence vous ne trouverez pas d’assurance-vie avec des frais de gestion en dessous de 0,5% sauf sur CORUM Life, qui ne prélève pas de frais de gestion mais qui est limité aux SCPI de CORUM.

➡️ Entre les frais d’entrée réduits et l’avantage fiscal apporté par l’assurance-vie, ces frais de gestion ne viennent généralement pas impacter l’intérêt d’investir via une assurance-vie pour les foyers imposés à 30% ou plus.

Le comparatif des SCPI éligibles à l’assurance vie

Pour vous aider à constituer votre portefeuille de SCPI dans votre assurance-vie. Voici un tableau comparatif des SCPI éligibles à l’assurance-vie :

| Nom | Type | Frais d’entrée | Description | Zone géographique | Taux de distribution 2025 | Taux de distribution 2024 | Taux de distribution 2023 | Taux de distribution 2022 | Assurance-vie |

|---|---|---|---|---|---|---|---|---|---|

| Iroko Zen | SCPI | 0% | Diversifiée | Europe | 7,14% | 7,32% | 7,12% | 7,04% | Linxea Spirit |

| Remake Live | SCPI | 0% | Diversifiée | Europe | 7,05% | 7,50% | 7,79% | NA | Linxea Spirit |

| Corum Origin | SCPI | 11,964% | Diversifiée | Europe | 6,50% | 6,05% | 6,06% | 6,88% | Corum life | Louve Infinity |

| Corum Eurion | SCPI | 12% | Diversifiée et ISR | Europe | 5,73% | 5,53% | 5,67% | 6,47% | Corum life | Louve Infinity |

| Corum XL | SCPI | 12% | Diversifiée | Monde | 5,30% | 5,53% | 5,40% | 5,97% | Corum life | Louve Infinity |

| Sofidynamic | SCPI | 2% | Diversifiée | Europe | 9,04% | 9,52% | N/A | N/A | Louve Infinity |

| Épargne Pierre Europe | SCPI | 10% | Diversifiée | Europe | 6,75% | 6,75% | 6,26% | N/A | Louve Infinity |

| Épargne Pierre | SCPI | 8% sur Linxea Spirit | Bureaux | France | 5,28% | 5,28% | 5,28% | 5,28% | Linxea Spirit |

| Epsicap Nano | SCPI | 5% | Diversifiée | Europe | 7,01% | 6,55% | 6,25% | 6,08% | Louve Infinity |

| Cristal Life | SCPI | 12% | Diversifiée | Europe | 6,54% | 6,51% | 6,02% | 5,51% | Louve Infinity |

| Altixia Cadence | SCPI | 7% sur Linxea Spirit | Bureaux et commerces | France | 5,15% | 5,73% | 5,60% | 5,51% | Linxea Spirit |

| Efimmo 1 | SCPI | 8% sur Linxea Spirit | Bureaux | Région parisienne | 4,44% | 5,07% | 4,65% | 4,98% | Linxea Spirit | Placement Direct Vie | Easyvie | Lucya Cardif |

| PERIAL Opportunités Europe (ex. PFO) | SCPI | 7,5% sur Linxea Spirit | Bureaux, commerces et résidences | Europe | 6,10% | 6,27% | 5,70% | 5,57% | Linxea Spirit |

| Primopierre | SCPI | 8,62% sur Linxea Spirit | Bureaux | Région parisienne | 3,62% | 3,54% | 4,12% | 4,21% | Linxea Spirit | Placement Direct Vie | Easyvie |

| Immorente | SCPI | 8% sur Linxea Spirit | Bureaux | Europe | 5,00% | 5,04% | 5,00% | 4,82% | Linxea Spirit | Placement Direct Vie |

| Pierre Capitale | SCPI | Selon contrat | Bureaux | Europe | 5,05% | 5,22% | 5,16% | 5,05% | Placement Direct Vie |

| PFO2 | SCPI | 6,5% sur Linxea Spirit | Bureaux | France | 4,65% | 4,91% | 4,10% | 4,32% | Linxea Spirit | Placement Direct Vie | Easyvie | Lucya Cardif |

| Primovie | SCPI | 7% sur Linxea Spirit | Santé et éducation | Europe | 4,04% | 4,20% | 4,21% | 4,49% | Linxea Spirit | Placement Direct Vie | Lucya Cardif |

| LF Grand Paris Patrimoine | SCPI | 7,5% sur Linxea Spirit | Bureaux | France | 4,66% | 4,40% | 4,53% | 4,32% | Linxea Spirit | Lucya Cardif |

| Epargne Foncière | SCPI | 5,5% sur Linxea Spirit | Bureaux | Région parisienne | 4,86% | 4,52% | 4,43% | 4,64% | Linxea Spirit | Placement Direct Vie | Easyvie |

| Atout Pierre Diversification | SCPI | 4,14% | Bureaux et un peu de commerces | Région parisienne | 4,32% | 4,15% | 4,14% | 4,07% | Easyvie |

| Selectinvest 1 | SCPI | 4,25% sur Linxea Spirit | Bureaux et commerces | France | 4,44% | 4,40% | 4,13% | 4,17% | Linxea Spirit | Placement Direct Vie |

| LF Europimmo | SCPI | 6% sur Linxea Spirit | Bureaux et commerces | Europe | 4,63% | 4,30% | 4,64% | 4,32% | Linxea Spirit | Placement Direct Vie | Easyvie |

| AEW Commerces Europe | SCPI | Selon contrat | Commerces | Europe | 4,48% | 4,47% | 4,00% | 4,05% | Placement Direct Vie |

| Rivoli Avenir Patrimoine | SCPI | 5,99% sur Linxea Spirit | Bureaux | Région parisienne | 3,46% | 3,89% | 3,56% | 3,38% | Linxea Spirit | Placement Direct Vie | Lucya Cardif |

| Edissimmo | SCPI | 5,99% sur Linxea Spirit | Bureaux | France | 3,63% | 4,27% | 3,77% | 3,65% | Linxea Spirit |

| Laffitte Pierre | SCPI | 7,92% sur Linxea Spirit | Bureaux et commerces | France | 5,30% | 4,27% | 3,62% | 4,00% | Linxea Spirit | Placement Direct Vie |

| Patrimmo Commerce | SCPI | 7% sur Linxea Spirit | Commerces | France | 3,38% | 3,75% | 3,48% | 3,86% | Linxea Spirit | Placement Direct Vie |

| Atream Hôtels | SCPI | 8% sur Linxea Spirit | Hôtels et établissement de loisir | Europe | 5,05% | 5,05% | 5,30% | 5,05% | Linxea Spirit |

Si la souscription de SCPI via une assurance vie n’est pas un prérequis pour vous, vous pouvez être intéressé par avoir une vue plus globale de l’offre disponible sur le marché. Dans ce cas, je vous invite à consulter notre comparatif complet des SCPI.

Sélection de SC et SCI éligibles à l’assurance-vie

Et si vous souhaitez plutôt investir à moyen terme, avec moins de frais de frais d’entrée et un portefeuille plus diversifié. Voici une sélection de SCI éligibles à l’assurance vie :

| Nom | Type | Frais d’entrée | Description | Zone Géographique | Performance 2025 | Performance 2024 | Performance 2023 | Performance 2022 | Contrat |

|---|---|---|---|---|---|---|---|---|---|

| SC Pythagore | SCI | 0% | Diversifiée | Europe | 0,03% | 0,02% | -11.95% | 2,35% | Evolution vie | Placement Direct Vie |

| Invest Immo Selection | SCI | 0% | Bureaux | Europe | 0,45% | -7,24% | -13,34% | 3,96% | Evolution vie |

| Viagénérations | SCI | 1% | Viagers résidentiels | France | 2,23% | 4,04% | 3,46% | 3,12% | Placement Direct Vie |

| LF Multimmo (Philosophale 2) | SCI | 1% | Diversifiée | Europe | -1,52% | -22,32% | -5,75% | 3,03% | Linxea Spirit | Placement Direct Vie |

| Novaxia R | SCI | 1% à 2% | Logements | France | -2,82% | 3,20% | 2,10% | 5,04% | Placement Direct Vie |

| SCI Euro Carbone | SCI | 2% | Bureaux | Europe | 1,40% | -0,96% | -10,66% | 4,17% | Linxea Spirit |

| Tangram | SCI | 2% | Diversifiée | Europe | 3,54% | -1,83% | -12,97% | 2,40% | Linxea Spirit |

| SCI Capimmo | SCI | 2% | Diversifiée | Europe | 0,36% | -13,59% | -11,55% | 4,04% | Linxea Spirit | Evolution vie | Placement Direct Vie |

| Sofidy Convictions Immobilières A | SCI | 2% | Diversifiée | Europe | 2,70% | -0,85% | -0,41% | 3,26% | Linxea Spirit | Placement Direct Vie |

- Chiffres de l’ASPIM sur les SCPI : https://www.aspim.fr/chiffres-du-marche-des-FIA-en-immobilier/scpi.html

Questions fréquentes

Une SCPI (Société Civile de Placement Immobilier) est une société qui investit votre argent dans un parc immobilier et vous verse un loyer en contrepartie.

Une assurance-vie est une enveloppe fiscale qui permet d’investir dans divers supports : fonds d’investissement en actions, en obligations et fonds d’investissement en immobilier (SCPI, SCI et OPCI).

Lorsque vous investissez dans une SCPI depuis une assurance-vie, vous profitez de la fiscalité de l’assurance-vie.

Les foncières cotées sont des entreprises qui, au même titre que les SCPI, gèrent des parcs immobiliers de grande ampleur. Néanmoins, étant cotées en bourse elles sont plus volatiles et elles vous versent non pas des loyers mais des dividendes.

Oui, les SCPI sont soumises à l’IFI, même dans une assurance-vie.

Non, pas nécessairement. Selon que vous êtes à la recherche d’une assurance-vie pour investir en SCPI, en ETF ou dans le fonds euro, le meilleur contrat ne sera pas le même. Retrouvez notre comparatif ici pour plus de détails !

Réponse dans notre article : Assurance vie pour enfant : conseils & sélection 2026.

La majorité des PER sont gérés par des assureurs, et très similaires aux contrats d’assurance-vie. Il en existe donc qui proposent des SCPI. Retrouverez les meilleurs PER proposant des SCPI dans notre palmarès des PER.

Non vous pouvez pas acheter de parts de SCPI en passant par votre PEA. Au même titre que les foncières cotées, les SCPI et le PEA ne sont pas compatibles juridiquement.

Chaque modalité d’investissement possède des atouts différents. En direct, vous pourrez acheter à crédit, vous aurez plus de choix, et vous n’aurez pas de frais de gestion annuels d’assurance-vie à payer. Grâce à l’assurance-vie vous bénéficierez en revanche d’une fiscalité plus avantageuse pour les hauts revenus, ainsi que d’un point de vue successoral. Les commissions de souscription sont souvent plus faibles. Pour choisir l’option la plus favorable pour vous, voici mes conseils pour choisir entre SCPI en direct ou assurance-vie.