Vous êtes à la recherche d’un placement performant et vous hésitez entre ceux de BoursoBank (ex Boursorama) et ceux de la Fintech Yomoni ? Ça tombe bien ! Dans ce comparatif, nous évaluons les forces et les faiblesses relatives de ces deux acteurs de la finance en ligne : frais, performances, diversité des supports, on passe tout au crible !

➡️ Alors BoursoBank ou Yomoni ? Yomoni ou Boursorama ? Réponse tout de suite !

Une banque face à un spécialiste de l’épargne

| Boursobank | Yomoni | |

|---|---|---|

| Année de lancement | 1998 | 2015 |

| Actionnaires | Société Générale | Crédit Mutuel Arkéa + actionnaires privés |

| Statuts juridiques | – Courtier en assurance – Établissement bancaire | – Conseiller en investissements financiers – Courtier en assurance – Société de gestion |

| Partenaires | – Assurance-vie : Generali – PER : Oradéa Vie (Société Générale) – Compte-titres / PEA : Boursorama Banque | – Assurance-vie : Suravenir – Compte-titres/PEA/PER : Crédit Agricole – PER Retraite + : Spririca |

| Offre | BoursoBank : Jusqu'à 130€ offerts | Yomoni : 1500 € offerts |

Avant d’entrer dans le détail de notre comparatif, rappelons que BoursoBank et Yomoni sont deux sociétés très différentes :

- BoursoBank est une véritable banque à part entière : en plus des placements dont nous allons parler, celle-ci propose un compte, des cartes bancaires, l’épargne réglementée (livret A), des assurances et des crédits.

- Yomoni est une société de gestion : son offre se focalise exclusivement sur les placements et les investissements boursiers. Plus particulièrement avec les enveloppes fiscales françaises : l’assurance vie, le PEA et le PER.

Dans ce comparatif, nous nous focaliserons donc sur ce qui est comparable, à savoir les placements boursiers.

➡️ Et si vous voulez avoir notre avis sur l’offre bancaire de BoursoBank, c’est par ici.

Yomoni ou Boursobank : les placements proposés

| BoursoBank | Yomoni | |

|---|---|---|

| Livrets |  |  |

| Assurance-vie | | |

| Compte-titres ordinaire | | |

| PEA | | |

| PER | | |

| Placements immobiliers | | |

| Placements de défiscalisation | | |

| MODE DE GESTION | ||

| Gestion libre | | |

| Gestion pilotée | | |

| Offre | BoursoBank : Jusqu'à 130€ offerts | Yomoni : 1500 € offerts |

Que ce soit chez BoursoBank ou chez Yomoni, on retrouve la gamme complète d’enveloppes fiscales permettant de réaliser des investissements boursiers :

- L’assurance-vie : placement généraliste à la fiscalité avantageuse après 8 ans ;

- Le PER : placement bloqué jusqu’à la retraite mais permettant de réduire votre imposition ;

- Le PEA : enveloppe dédiée aux actions (notamment les actions européennes), avec une fiscalité avantageuse après 5 ans ;

- Le compte titre : l’enveloppe la plus libre, qui permet d’investir dans tous les instruments financiers mais qui ne présente aucune fiscalité avantageuse (et est donc soumis à la flat taxe).

✅ Bien que la combinaison assurance vie et PEA soit largement suffisante dans la plupart des cas, Yomoni et BoursoBank sont tous deux capables de répondre à l’ensemble des besoins fiscaux sur la Bourse.

❌ En revanche, vous ne trouverez pas chez Yomoni de produits d’épargne de courts terme : livret A, LDDS, etc. Mentionnons au passage le partenariat entre BoursoBank et Homunity qui permet à la banque en ligne de proposer du crowdfunding immobilier, en plus de tous ses placements plus classiques.

Une autre distinction est à faire sur les modes de gestion :

- Yomoni est un spécialiste de la gestion pilotée : vous n’avez pas besoin de choisir vous-même les supports d’investissement de vos contrats.

- Boursorama propose de la gestion pilotée ET de la gestion libre.

➡️ Résultat : Yomoni s’adresse exclusivement à ceux qui veulent déléguer leur épargne. Là où BoursoBank vise aussi une clientèle de « boursicoteurs ».

Mais qui est le meilleur sur la gestion pilotée ? C’est ce qu’on va voir tout de suite ⤵️

Le match de la gestion pilotée

L’assurance vie en gestion sous mandat, c’est le produit phare de Yomoni ; c’est d’ailleurs avec ce placement que la fintech s’est lancée. Le contrat d’assurance-vie de Yomoni est assuré par Suravenir et piloté par Yomoni.

BoursoBank Vie est un contrat assuré par Generali et piloté, au choix, par les sociétés de gestion Edmond de Rothschild ou Sycomore AM. C’est donc leurs gérants qui vont constituer votre portefeuille. De prime abord on peut se dire que c’est gage de qualité et de sérieux. Mais on va voir un peu plus bas que cela peut aussi avoir des conséquences néfastes, notamment sur le choix des supports.

Les supports

| BoursoBank | Yomoni | |

|---|---|---|

| Fonds euros | Generali Eurossima | Suravenir Rendement (fonds euro standard) |

| Performance 2025 | 3,00% | 4,50% (2,50% + 2% de bonus) |

| ETF | 40+ | 173 |

| OPCVM Classiques | 380 | – |

| SCPI/ SCI / OPCI | 5 | – |

| Nombre de profils | 5 | 10 |

| Thématiques d’investissement | – Standard – ISR (écoresponsable) | – Standard – ISR (écoresponsable) |

| Offre | BoursoBank : Jusqu'à 130€ offerts | Yomoni : 1500 € offerts |

Commençons notre match de la gestion pilotée par le choix des supports :

- Yomoni compose ses portefeuilles exclusivement d’ETF. Les ETF (Exchange Traded Funds) sont des fonds d’investissement qui répliquent des indices boursiers à moindres frais. Outre les frais réduits, l’avantage de ces supports est de permettre une large diversification. De même, Yomoni propose un portefeuille ESG si vous souhaitez investir de manière responsable.

- BoursoBank a fait le choix plus classique de constituer un portefeuille d’OPCVM standards. Outre des frais plus élevés, nous avons remarqué que parmi les 100 fonds retenus près d’un tiers sont des fonds Rothschild. Cela pose immédiatement la question d’un conflit d’intérêts : la société de gestion aura forcément tendance à privilégier ses propres fonds, même s’ils ne sont pas les plus performants. Néanmoins, notez que vous pouvez également choisir un portefeuille 100% ISR avec Sycomore AM.

➡️ Pour toutes ces raisons, nous préférons le choix de Yomoni d’utiliser des ETF. La Fintech marque donc le premier point.

Notons par ailleurs qu’avec 10 profils de gestion contre 8 pour Bourso (dont 3 ISR), la gestion de Yomoni sera un peu plus personnalisée.

🍿 Yomoni : 1 – BoursoBank : 0

Les frais

| BoursoBank | Yomoni | |

|---|---|---|

| Frais d’entrée | 0% | 0% |

| Frais de gestion administrative | 0,75% | 0,60% |

| Frais du mandat | 0% | 0,70% |

| Frais moyen des supports | 1,70% | 0,30% |

| TOTAL | 2,45% | 1,60% |

| Offre | BoursoBank : Jusqu'à 130€ offerts | Yomoni : 1500 € offerts |

Chez BoursoBank, il n’y a pas de frais supplémentaires pour la gestion sous mandat. Mais attention, aux 0,75% de frais de gestion du contrat, il faut ajouter les frais des supports d’investissement (rarement mis en avant). Sur ceux sélectionnés par BoursoBank, comptez en moyenne 1,70% par an !

✅ Chez Yomoni les choses sont plus transparentes :

- Une partie est dédiée à la gestion administrative du contrat par Suravenir (0,6% par an) ;

- Une partie revient à Yomoni (0,7% par an) ;

- Et une dernière fraction est prélevée au sein des ETF (0,3% par an).

➡️ Quand on tient de compte de tous les frais, la « banque en ligne la moins chère » est finalement bien plus onéreuse que Yomoni sur la gestion pilotée.

🍿 Yomoni : 2 – BoursoBank : 0

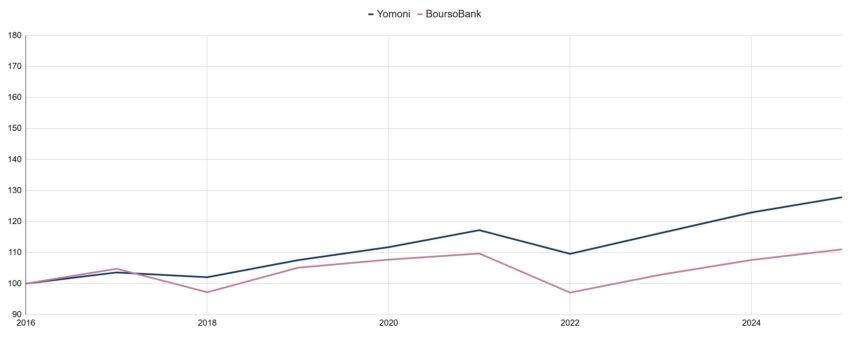

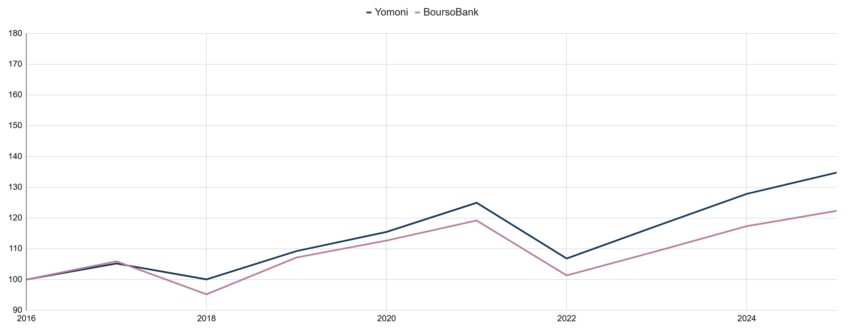

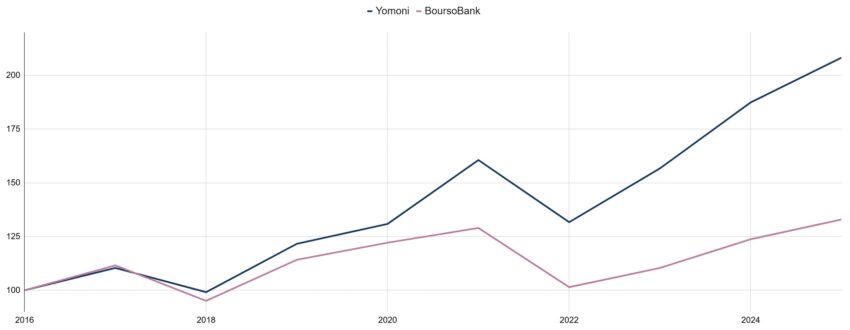

Comparatif des performances

📈 Les frais, c’est une chose. Et la performance en est une autre ! Après tout, pourquoi ne pas payer davantage si c’est pour gagner plus à la fin ? La performance sera donc le juge de paix de notre comparaison. Même si je vous rappelle que les performances passées ne présagent pas des performances futures, cela reste un indicateur à observer.

Pour évaluer les performances des deux gestions pilotées, nous avons sélectionné trois profils de risque similaires et les avons comparés depuis 2016 (soit la première année pleine de Yomoni) :

- P3 Yomoni vs mandat défensif de BoursoBank ;

- P5 Yomoni vs mandat équilibré de BoursoBank ;

- P10 Yomoni vs mandat offensif de BoursoBank.

🔎 Voici le résultat en image :

➡️ C’est sans appel, la gestion de Yomoni est systématiquement la plus performante ! Yomoni marque donc un point supplémentaire et s’avance vers une victoire par KO.

🍿 Yomoni : 3 – BoursoBank : 0

Le PER : BoursoBank ou Yomoni ?

Sur le PER, les choses sont assez différentes. En effet, le PER de BoursoBank (MATLA) est différent de son assurance-vie :

- Il s’agit d’un PER assuré par Oradéa Vie (et non Generali) ;

- C’est un PER à la fois en gestion pilotée et en gestion libre ;

- La gestion libre vous oblige à investir au moins 60% de votre contrat sur des UC ;

- Avec une gestion pilotée à base d’ETF principalement.

✅ D’une certaine manière, on peut donc dire que BoursoBank a appris de ses erreurs. Et plutôt que de confier la gestion à Rothschild, elle a préféré opter pour des ETF.

🚨 Remarquons tout de même un point : sur son PER Matla, BoursoBank a un partenariat exclusif avec iShares. Autrement dit, seuls 6 ETF iShares sont disponibles sur le contrat, ce qui est un quelque peu restrictif. Cela permet néanmoins à Bourso d’afficher des frais plus faibles que Yomoni.

Mise à part ce point, la gestion libre vous offre un panel de 50 OPCVM, 1 support immobilier (SCI et non SCPI), 2 fonds euros, 3 FCPR et 2 fonds obligataires. Ce n’est pas terrible comparé aux choix proposés par les meilleurs PER.

Chez Yomoni, on reste sur une recette assez similaire à celle de l’assurance-vie : une gestion pilotée en ETF avec une architecture ouverte (ie, pas de restriction sur le choix des ETF). Mais dans son nouveau PER, Yomoni ajoute d’autres supports : des SCPI (placement immobilier) et du private equity. Ce qui permet à la Fintech de proposer un portefeuille plus diversifié.

➡️ Dans tous les cas, ces deux PER étant récents, nous n’avons pas le recul nécessaire pour comparer les performances. On se contentera donc d’une prudente égalité !

Le PEA : Yomoni ou Boursorama ?

Concernant le PEA, les propositions de BoursoBank et de Yomoni sont très différentes :

- Chez Yomoni, on reste sur une gestion pilotée à base d’ETF avec 1 seul profil ;

- Chez BoursoBank, en revanche, vous trouverez un PEA en gestion libre ET pilotée selon 4 profils (dont 1 ISR). Vous pouvez même combiner les deux modes de gestion.

Le choix est donc plus facile à faire et dépendra de votre souhait ou de votre faculté à gérer vous même votre PEA.

🚨 Notons malgré tout que le PEA de Boursorama n’est pas, à nos yeux, le meilleur pour de la gestion libre.

➡️ On vous en dit plus dans notre comparatif des meilleurs PEA.

L’avis des clients

| BoursoBank | Yomoni | |

|---|---|---|

| Note Google | 4,8/5 (+293k avis) | 4,4/5 (+240 avis) |

| Note Truspilot | 4,4/5 (+51k avis) | 4,8/5 (+4k avis) |

| Offre | BoursoBank : Jusqu'à 130€ offerts | Yomoni : transfert offerts |

Pour finir, jetons un oeil sur les avis clients des deux sociétés. Avec des notes systématiquement supérieures à 4,4/5 Yomoni et BoursoBank sont très largement appréciés par leurs clients respectifs.

D’expérience, vous aurez toutefois beaucoup plus facilement un conseiller Yomoni au téléphone qu’un conseiller BoursoBank. Par ailleurs, l’équipe du robo advisor est constituée d’experts en gestion de patrimoine et ils pourront aisément vous accompagner sur l’ensemble de vos problématiques patrimoniales.

🚨 A contrario, la politique de BoursoBank est de ne pas apporter de conseils financiers à ses clients.

Conclusion : Yomoni ou BoursoBank ?

En définitive, le score est sans appel : 3 à 0 en faveur de Yomoni. Mais Boursobank n’a pas déméritée. Au final, voici à mon avis la société que vous devez privilégier selon votre situation :

- Si vous êtes à la recherche d’une assurance-vie ou un PEA en gestion pilotée : privilégiez Yomoni.

- Si vous êtes à la recherche d’un PER en gestion pilotée : Yomoni et BoursoBank seront deux bonnes options. Notez toutefois que le PER de BoursoBank est réservé aux clients de la banque, il faudra donc ouvrir un compte bancaire chez eux avant toute chose.

- Enfin, si vous cherchez un placement en gestion libre: c’est finalement ni chez Yomoni ni chez BoursoBank que je vous conseille d’aller mais plutôt chez d’autres courtiers spécialisés. On vous en dit plus dans :

Questions fréquentes

Oui, seuls les clients de Boursorama banque peuvent souscrire à leurs placements financiers.

Chez Yomoni, votre épargne ne passe jamais pas les comptes de la société. Vos fonds sont directement investis depuis les comptes de leurs partenaires (Suravenir ou Crédit Agricole selon le placement choisi). Même si la fintech devait mettre un terme à son activité, votre épargne serait donc en sécurité. Attention toutefois, cela ne veut pas dire que vos placements sont garantis.

Nalo est un compétiteur sérieux et spécialiste de la gestion pilotée. Nalo peut être vue comme une très bonne alternative à Yomoni. On vous en dit plus dans notre comparatif Nalo vs Yomoni !

Abonnez-vous

à notre newsletter

Une fois par mois, recevez une analyse, un conseil, ou un bon plan pour vos investissements.

100% activable – 0% baratin

Offert : le guide en 5 vidéos pour se lancer en Bourse

Offert : le guide en 5 vidéos pour se lancer en Bourse Ça m'interesse !