L’assurance vie reste le placement préféré des Français grâce à ses multiples possibilités et avantages fiscaux, aussi bien en cours de vie qu’à la succession (1900 milliards d’encours en 2024).

Néanmoins, le fonds euro (la partie garantie en capital de l’assurance-vie) a souffert depuis plus de deux décennies du contexte économique de l’Espace Économique Européen : une inflation très faible et des taux obligataires nuls, voire négatifs. Ainsi, les assureurs ont dû trouver des solutions pour susciter l’intérêt des épargnants pour leurs fonds euro, au risque de voir leur collecte diminuer.

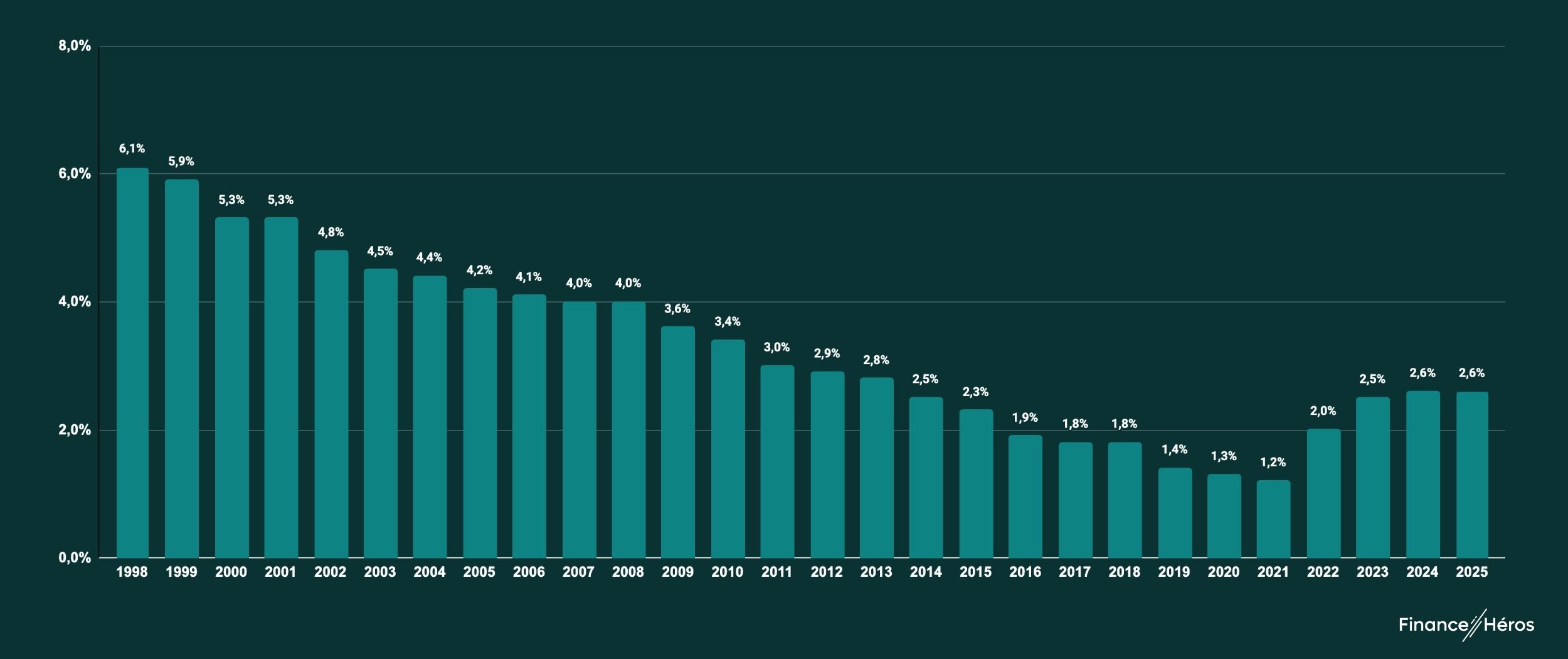

Un rendement enfin en hausse, après 25 ans de baisse

Depuis 1998, le rendement du fonds euro ne faisait que baisser. En cause, la baisse des taux obligataires qui composent la majeure partie du fonds euro.

Ainsi, nous sommes passés d’un rendement moyen de 6.1% en 1998 à 1.2% en 2021. Mais l’année 2022 a marqué un tournant majeur en voyant pour la première fois une remontée des taux obligataires, notamment motivés par un retour de l’inflation au sein de l’Union Européenne.

Comment garder le fonds euro attractif ?

Les taux d’intérêt étant hauts en ce moment, les assureurs ont tout intérêt à collecter sur les fonds euros. C’est pour ceci, qu’en ce moment, ils redoublent d’inventivité pour rendre ces fonds euros encore plus attractifs pour les clients.

Les fonds euros boostés

Les fonds euros boostés se distinguent avec une composition légèrement différente des fonds euro “classiques”.

En effet, pour aller chercher plus de performances, les assureurs ont augmenté la présence d’immobilier ou d’actions dans la composition de leurs fonds.

Le fonds eurocroissance

Les fonds eurocroissance ont pour particularité de proposer une garantie à échéance : vous devez conserver le fonds euro sur une période donnée, généralement 8 ans ou plus. Ainsi, si vous retirez vos fonds avant cette échéance, vous vous exposez à un rendement négatif.

De même, en cherchant la performance, les fonds eurocroissance sont plus risqués. Ainsi, il est peut-être garanti à “seulement” 90% ou 80%. Ce qui peut expliquer leur succès plutôt mitigé depuis leur lancement en 2014.

Les fonds euro à taux bonifiés

Enfin, la dernière solution est d’offrir une bonification du fonds euro, sous conditions. Elles varient selon les contrats mais vous demandaient souvent d’investir en partie sur des unités de compte ou de respecter un montant minimal de versement. D’ailleurs, ce taux bonus peut même s’appliquer sur plusieurs années.

Exemple de fonds euro bonifié avec Linxea Avenir 2

Linxea est un courtier en ligne totalement indépendant et spécialiste de l’assurance-vie. Après 20 années d’expérience, il est devenu un des leaders du marché des assurances vie en ligne. Notamment en proposant parmi les meilleurs contrats du marché, dont Linxea Avenir 2 fait clairement partie (voir notre avis complet sur Linxea Avenir 2).

Linxea propose en ce moment le fonds euro Suravenir Opportunités 2 au sein du contrat Linxea Avenir 2 avec un objectif de rendement net de 4,50% (non garanti) en 2024 et 2025. Soit le rendement du fonds euro de 2023 (2,50%) avec un bonus de 2% jusqu’à fin 2025.

Les conditions du bonus de rémunération

Pour profiter d’un bonus de 2% sur le rendement du fonds euro de Linxea Avenir 2 en 2024 et 2025, les conditions sont simples :

- Effectuer un versement sur le fonds euro Suravenir Opportunités 2, initial ou complémentaire, entre le 01/07/2024 et le 31/12/2024.

- Ce bonus concerne les nouveaux ou les versements libres sur contrats existants (hors versements libres programmés).

- Aucune obligation d’investissement en unités de compte : vous pouvez investir à 100% sur le fonds euro bonifié.

- Un contrat accessible à partir de 100€ de versement.

Notez que tout mouvement de désinvestissement effectué après les versements effectués entre le 01/07/2024 et le 31/12/2024 sur la fonds en euros Suravenir Opportunités 2 entraînera en priorité le désinvestissement de la poche bénéficiant du bonus. Dans ce cas, la bonification sera appliquée au prorata temporis.

➡️ Plus d’informations sur le site de Linxea.

Comment fonctionne le fonds euro ?

Le principal avantage du fonds en euros est sa sécurité : le capital est garanti. Autrement dit, l’assureur vous garantit que les sommes investies ne peuvent pas diminuer. Les intérêts générés chaque année s’ajoutent au capital et sont définitivement acquis, ce qui s’appelle l’effet de cliquet.

De plus, le capital déposé sur un fonds euros est garanti à hauteur de 70 000€ par l’État, en cas de faillite de l’assureur… Même si ce n’est pas arrivé en France depuis 1997, avec feu Europavie.

Des intérêts versés une fois par an

Chaque année, les assureurs calculent les bénéfices réalisés par votre fonds en euros. Ils vous sont versés entre le 31 décembre et le 1er janvier, nets de frais. L’autre partie peut être mise en réserve (la provision pour participation aux bénéfices ou PPB) pour lisser les rendements futurs.

Toutefois, l’assureur a l’obligation de reverser au moins 85% des bénéfices techniques et financiers réalisés sur le fonds en euros aux assurés. Cela permet d’assurer un rendement minimal, bien que celui-ci soit toujours influencé par la performance globale des actifs le composant.

Les frais du fonds euro

Les assureurs communiquent généralement les rendements de leurs fonds euro nets de frais de gestion. Cela vous permet de comparer plus facilement leurs performances. Néanmoins, notez que ces frais existent et varient selon les compagnies d’assurances.

De même, les assureurs peuvent prélever des frais de versements, aussi appelés “droits d’entrée”. Concrètement, un pourcentage est déduit du capital versé sur votre contrat. Par exemple, pour un versement de 10 000€ avec des droits d’entrée de 1%, vous aurez finalement 9 900€ sur votre assurance vie.

✅ À noter : ce n’est pas le cas chez Linxea, où aucuns frais d’entrée ne s’appliquent.

Une composition axée sur les obligations

Afin de vous garantir une sécurité maximale, les fonds en euros sont majoritairement investis dans des obligations (70 à 90%). Notamment des obligations d’État et d’entreprises, qui offrent un rendement régulier.

Ensuite, les fonds euros sont souvent investis partiellement dans des actifs immobiliers comme des bureaux, des commerces, ou des entrepôts (5% à 15%). Ces investissements permettent de générer des revenus réguliers via les loyers et de profiter d’une éventuelle plus-value immobilière.

Enfin, entre 1% et 10% peuvent également être investis dans des actions côtés ou non cotées, des produits monétaires, des liquidités ou plus rarement, des produits dérivés.