Vous recherchez une carte pour votre ado en quête d’autonomie ? Ou une solution pratique et sécurisée pour gérer l’argent de poche de vos enfants ? Il est aujourd’hui possible d’avoir les deux !

En effet, vous pouvez équiper votre ado avec une véritable carte bancaire, pilotée via une application spécialement conçue pour offrir un contrôle parental optimal. En plus de vous simplifier la gestion de l’argent de poche au quotidien.

Et même si les banques traditionnelles ont depuis longtemps des offres dédiées aux jeunes, c’est du côté des banques en lignes et des néobanques que j’ai trouvé les cartes pour mineurs les plus pratiques et intéressantes. 😄

Cartes pour mineurs : que dit la Loi ?

Il est possible d’ouvrir un compte bancaire au nom de votre enfant mineur dès le jour de sa naissance. Ce compte reste néanmoins sous votre contrôle en tant que parent.

Un mineur ne peut ouvrir un compte bancaire seul, il a systématiquement besoin de l’autorisation de ses parents ou responsable légaux. Et c’est à partir de 12 ans seulement qu’il aura droit à une carte de retrait (Source : service-public.fr).

Dans les banques traditionnelles, il est possible d’ouvrir un compte avec une vraie carte de paiement et un chéquier à partir de 16 ans, toujours avec l’autorisation des parents. Mais attention, en cas d’incidents (découvert, chèque en bois…) les parents restent responsables des dettes de leurs ados.

➡️ Pour éviter tous problèmes, j’ai donc sélectionné des cartes pour mineurs à autorisation systématique. Ce qui empêche tout débit sur le compte et car elles sont accessibles bien avant les 16 ans requis dans une banque traditionnelle.

Notre classement des meilleures cartes pour ados 2026

J’ai décidé de séparer les applications spécialisées pour les ados des banques généralistes proposant un compte mineur. Principalement car ces applications ne vous obligent pas à ouvrir un compte à votre nom, contrairement aux banques en lignes ou mobile. 👇

Les cartes et applications dédiées aux mineurs

5€ offerts

Kard a fermé ses portes le 11 septembre 2025. Si vous êtes client, vous aviez jusqu’au 11 novembre 2025 pour récupérer votre argent.

Les meilleures cartes pour ados des banques généralistes

- Prix : Gratuite

- Plafond : Sur-mesure

- VISA Standard

- Autorisation systématique

- Sans condition de revenu

- Paiements gratuits à l’étranger

- Retraits gratuits à l’étranger

- Carte virtuelle

- Cashback

10€ offerts !

- Prix : De 0€ à 18,99€/mois

- Plafond : Sur-mesure

- Mastercard Standard

- Débit / Crédit

- Sans condition de revenu

- Paiements gratuits en Europe

- Retraits gratuits en Europe

- Carte virtuelle

1 mois offert !

- Prix : 25€/an

- Plafond : 1 500€/mois

- Mastercard ~ Classic

- Débit

- Sans condition de revenu

- Paiements gratuits en Europe

- Assurances (correctes)

-50% sur Chrome

Les meilleures cartes pour ados en détail

Avant de vous présenter mon super tableau comparatif, voyons en détail les meilleurs comptes et cartes pour ados que j’ai sélectionnés.

Les spécialistes des cartes pour mineur

Contrairement aux offres pour mineur des banques généralistes, les applications mobiles dédiées aux ados sont spécialement conçues pour simplifier la gestion de l’argent de poche. Mais également la vie des parents ! Voyons les deux meilleures disponibles actuellement pour les ados français. ⤵️

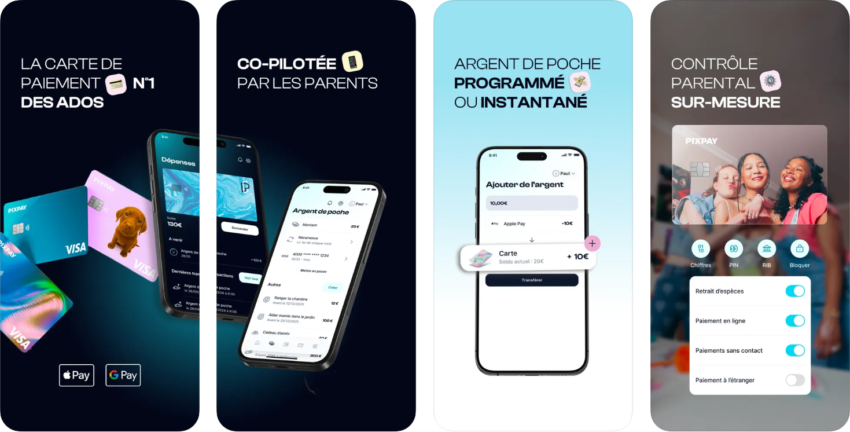

Pixpay : la meilleure carte pour ado et la plus pédagogue – de 8 à 18 ans

Pixpay est une solution offrant une carte de paiement Visa et une application aux adolescents,

co-pilotée par les parents, spécialisée pour les mineurs. Elle propose une seule application, à

double interface, pour gérer la carte de paiement de votre ado. Et tout ça, sans ouvrir de nouveau compte bancaire à votre nom. 🙌

À la fois ultra sécurisée et facile à utiliser, l’application peut être copilotée par deux adultes et offre des services inédits aux parents. Pixpay accompagne aujourd’hui 250 000 familles !

✅ Parmi les fonctionnalités les plus intéressantes de Pixpay, soulignons :

- Les missions payées. Avec Pixpay, la création de mission est un jeu d’enfant. Entre ranger sa chambre, faire attention à son comportement ou avoir de bonnes notes à l’école, les possibilités sont quasiment infinies. Une fois la mission accomplie, il suffit d’un clic pour envoyer instantanément l’argent à son ado.

- Les sous-comptes rémunérés ou “coffres” : contrairement à Kard qui vous permettait uniquement de fixer un objectif à atteindre, chez Pixpay vous choisissez le taux d’intérêts que vous souhaitez verser à votre ado et sa fréquence. Parfait pour enseigner le principe de l’épargne sur un livret bancaire.

- Une personnalisation de la carte plus poussée et la possibilité de choisir un “effet métal” (cf. ci-dessus).

- Une tarification sans mauvaise surprise : vous payez l’abonnement mensuel de 3,99€ par ado, et c’est tout.

- La sécurité des paiements : vous pouvez bloquer certains marchands ou catégories de paiements, vous recevez des notifications à chaque transaction et pouvez fixer des limites personnalisées pour les paiements comme les retraits.

➡️ En conclusion, avec Pixpay l’argent de poche est sécurisé et facile à distribuer. Mais surtout, Pixpay se démarque de tous ses concurrents grâce à son approche pédagogique et ludique. Plus d’informations dans mon avis détaillé.

5€ offerts sur le compte Pixpay de votre enfant

Kard : anciennement la meilleure app d’argent de poche pour les familles nombreuses – de 10 à 18 ans

Vous hésitez entre Kard et Pixpay ? Malheureusement, Kard n’existe plus depuis le 11 septembre 2025 suite à son placement en liquidation judiciaire.

Dommage car c’était une bonne alternative à Pixpay, Cf. Kard ou Pixpay ? Laquelle choisir en 2026.

Tout comme Pixpay, Kard proposait aux parents et aux enfants une seule application mais avec deux interfaces différentes.

✅ Du côté des adultes :

- Vous programmez la distribution de l’argent de poche du bout des doigts et surveillez en temps réel les dépenses de vos ados. Oubliez le stress et les arrêts au distributeur de billets. 😉

- Vous les accompagnez progressivement vers l’autonomie, en toute sécurité et sans craindre qu’ils dépensent leur argent n’importe comment. Par exemple, certains marchands sont automatiquement bloqués (jeux d’argent, vente d’alcool et de tabac), aussi bien en ligne qu’en magasin. 👍

- Partager le contrôle du compte de votre ado avec un autre adulte, sans avoir à justifier de lien de parenté. Les familles recomposées ou en union libre apprécieront !

✅ En parallèle, les ados profitent de :

- Une véritable carte de paiement Mastercard, sans aucuns frais à l’étranger (paiement par carte et retrait).

- Une carte virtuelle VISA, que seule Revolut <18 propose également, compatible avec le paiement mobile (Apple Pay, Google Pay…).

- La possibilité de recevoir/envoyer instantanément de l’argent par SMS. Pratique pour se faire payer des petits boulots ou partager l’addition au McDo.

- Une assurance smartphone “bris de glace” incluse, en exclusivité chez Kard. 👌

➡️ Mais là où Kard se démarquait des banques classiques, c’est sur ses tarifs : pour seulement 5,99€ par mois, 5 enfants de la famille pouvaient avoir leur propre carte. Si vous avez un seul enfant, ce sera 2,99€ par mois. Plus d’infos dans mon avis complet.

Les meilleures cartes pour ados des banques généralistes

Les banques en lignes et néobanques n’ont pas attendu les banques mobiles spécialisées comme Kard et Pixpay pour proposer leurs comptes pour ados avec carte de paiement. Voici les meilleurs que j’ai trouvés ! 👇

Revolut <18 : la version junior de la néobanque – de 6 à 17 ans

Depuis septembre 2022, Revolut Junior est devenu Revolut <18 (under 18). Plus qu’un simple changement de nom, la banque mobile a complètement revu sa copie et intégré de nouvelles fonctionnalités.

🚨 À noter que parents et enfants ont chacun une application différente et que vous avez l’obligation d’ouvrir un compte Revolut en tant que parent pour pouvoir activer celui de votre ado.

✅ Voici ce que nous retenons de Revolut <18 :

- Pour les plus précoces, Revolut <18 est accessible à partir de 6 ans ! 😮

- Une carte ultra-personnalisable avec des textes et des emojis. Il est même possible de dessiner directement dans l’application pour avoir une carte vraiment unique (cf. ci-dessus). 😍

- L’attribution de mission contre rémunération, comme chez Pixpay.

- Une carte virtuelle disponible dès l’ouverture de compte.

- Les sous-comptes d’épargne séparés du compte courant, avec des objectifs à atteindre. Par contre, ils ne sont pas rémunérés.

- Un compte pour ado 100% gratuit mais bridé : il faut un abonnement payant en tant qu’adulte pour débloquer toutes les fonctionnalités de Revolut <18, à partir de 2,99€ par mois pour deux comptes ado avec cartes.

➡️ En bref, Revolut <18 est une très bonne solution pour gérer l’argent de poche de vos enfants, peu chère et pratique. Avoir deux applications séparées n’est pas contraignant, d’autant plus que les adultes profitent de tous les avantages d’un compte Revolut (voir mon avis complet).

Jusqu’à 10€ offerts par Revolut

Bunq : la carte bancaire qui plante des arbres – de 0 à 17 ans

La néobanque néerlandaise bunq permet à un mineur d’avoir le même compte qu’un adulte et même une carte en métal. Néanmoins, les parents gardent le contrôle sur les dépenses et les plafonds de paiement de la carte. D’ailleurs, les responsables légaux ont l’obligation d’ouvrir un compte à leur nom avant de pouvoir inviter et valider l’ouverture de compte de leurs enfants.

✅ La néobanque néerlandaise vous propose de nombreuses fonctionnalités :

- Des paiements sans frais à l’étranger et du change dans 16 devises différentes.

- Un compte d’épargne rémunéré dont les intérêts sont versés mensuellement

- La possibilité de faire des dépôts d’espèces dans plus de 10 000 magasins en Europe.

- Des cartes virtuelles, appelées « Digicards » pour sécuriser les paiements en ligne.

- Une véritable carte métal gratuite : si vous payez 12 ou 24 mois d’avance.

Si sur le papier bunq semble très proche de Revolut, elle se démarque par son compte qui plante un arbre tous les 100€ dépensés, accessible également aux mineurs. Néanmoins, les fonctionnalités vraiment intéressantes ne sont accessibles que sur les offres payantes.

➡️ Plus de détails dans mon avis complet sur Bunq.

1 mois offert pour essayer bunq

Nickel : la carte prépayée des 12 – 17 ans

✅ Nickel a décliné son offre simple et efficace pour les mineurs. En effet, c’est la seule carte que vous pouvez obtenir avec une simple pièce d’identité et du cash. Pour les mineurs, le réprésentant légal doit créer le compte. Mais il n’a pas l’obligation d’en ouvrir un à son nom.

🔎 Voilà ce que je retiens de la carte Nickel Jeune :

- Une cotisation unique de 25€/an.

- Carte à autorisation systématique pour éviter tout dépassement.

- Carte internationale acceptée partout. Mais attention aux frais hors Europe.

- La seule carte qui permet de déposer des espèces !

➡️ Plus d’informations dans mon avis complet sur Nickel.

Mon super tableau comparatif des meilleures cartes pour ados

| PixPay | Revolut <18 | Nickel Jeune | Boursorama FREEDOM | |

|---|---|---|---|---|

| Prix | 3,99€/mois par carte | Gratuit | 25€/an | Gratuit |

| Âge pour ouvrir un compte | 8 à 18 ans | 6 à 17 ans | 12 à 17 ans | 12 à 17 ans |

| Sans ouverture de compte adulte | ||||

| Paiements à l’étranger | 2% du montant | Gratuits | 1€/paiement | Gratuits |

| Retraits à l’étranger | 2€ par retrait | Gratuits jusqu’à ~200 €/mois | 2,50€/retrait | 1,69% |

| IBAN français | ||||

| Carte virtuelle | ||||

| Fonctions éducatives | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐ | ⭐ |

| Gestion de l’argent de poche | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐ | ⭐⭐ |

| Dépôt d’espèces et chèques | Chèques | |||

| Paiement mobile (Apple Pay et Google Pay) | + Samsung Pay | |||

| Ergonomie de l’application | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ |

| Cashback | ⭐ | ⭐ | ⭐ | |

| Cagnottes | ||||

| Offre | PixPay : 5€ offerts | Revolut : 10€ offerts + 3 mois Premium | Nickel : 15€ offerts | BoursoBank : Jusqu'à 160€ offerts |

Carte bancaire ou argent de poche en liquide ?

Même si vous leur faites confiance, donner une carte bancaire à un ado peut sembler angoissant au premier abord. Mais en y réfléchissant bien, n’est-ce pas plus inquiétant de leur donner de l’argent de poche en liquide ? 🤔

✅ En effet, une carte bancaire présente de nombreux avantages face aux espèces :

- Pouvoir tracer et vérifier les dépenses de son ado : avec le cash, on peut acheter de l’alcool, des cigarettes, ou des jeux à gratter, ni vu ni connu. Avec les cartes pour ados comme Pixpay, ces achats sont détectés et bloqués automatiquement. Vous recevez des notifications en temps réel à chaque utilisation de la carte et pouvez aussi « blacklister » les sites internet ou les commerçants qui ne conviennent pas à votre enfant. 👌

- Éviter le vol ou la perte de son argent de poche : vous et votre ado êtes capables de désactiver instantanément la carte en cas de besoin, directement depuis l’application. Et la réactiver aussi vite si vous la retrouvez au fond du cartable. 😉

- Faciliter la vie des parents : vous n’avez plus besoin d’aller au distributeur pour tirer de l’argent ou même d’y penser ! Il suffit de programmer la distribution ou votre ado peut faire sa demande directement dans l’application. Et ça, même s’il est en voyage scolaire à l’autre bout du monde.

Enfin, la crise sanitaire et les périodes de confinements nous ont fait prendre conscience de l’importance des moyens de paiement sans contact et du commerce en ligne. Aujourd’hui, il est donc indispensable d’avoir une carte bancaire pour profiter de ces services et nos ados n’échappent pas à cette règle.

Des placements pour vos ados ?

Pour votre information, voici les comptes d’épargne en France qu’un mineur peut posséder les placements suivants :

- Livret A.

- Livret Jeune (entre 12-25 ans).

- Assurance-vie / contrat de capitalisation.

- Compte sur livret.

- PEL et CEL.

❌ Les applications d’argent de poche ne proposent pas ces solutions d’investissement. À l’exception de Pixpay qui vous permet de créer des coffres dont vous choisissez le taux d’intérêt, mais c’est à vous de les payer ! Il faudra donc regarder du côté des banques en ligne française pour pouvoir trouver ces comptes d’épargne.

Une astuce très efficace pour préparer le patrimoine de son enfant, est de « prendre date » sur un contrat d’assurance-vie, qui offrira ses avantages fiscaux au bout de 8 ans.

Avec un horizon de placement long terme et la possibilité de mettre en place des versements programmés, vous pouvez facilement lui constituer un petit pécule pour bien débuter dans la vie active. Voire un apport pour faciliter un investissement immobilier.

Pour trouver le contrat le plus adapté, que ce soit pour vous ou vos enfants, consultez notre comparatif des meilleures assurances-vie !

✅ De toute manière, mieux vaut se tourner vers des spécialistes pour vos investissements, en particulier pour l’assurance-vie, comme Yomoni avec son contrat Yomoni Kids. Plus d’infos ici.

Pas de crédit, de découvert, ni de chéquier

Certes, l’apprentissage passe par l’expérience mais il ne faudrait pas habituer nos chères têtes blondes à dépenser plus qu’ils ne possèdent. Toutes les offres de cartes bancaires pour mineurs sont sans découvert autorisé, tout comme les cartes sont à débit immédiat et autorisation systématique. Vous n’aurez pas à vous inquiéter que votre enfant explose son budget shopping ! 😉

✅ Néanmoins, avoir accès à un découvert ou un crédit peut rester intéressant pour les parents, et seule BoursoBank propose ces services, sous conditions.

Une ouverture de compte simple et rapide

Toute personne ayant essayé d’ouvrir un compte pour un ado dans une banque classique vous le dira : cela peut être très long et compliqué, quand c’est possible ! 😫

Les banques mobiles dédiées aux mineurs corrigent ce problème : elles ont rendu le processus d’ouverture du compte d’une facilité déconcertante. En général, l’adulte a juste besoin d’une pièce d’identité pour valider l’inscription de son ado et commander sa carte. Sans oublier les cartes bleues virtuelles disponibles immédiatement et compatible avec le paiement mobile (Apple Pay et Google Pay).

Enfin, la possibilité de partager le contrôle du compte à un tiers, sans justifier de lien de parenté, est à souligner pour toutes les familles qui sortent des cases des banques traditionnelles. 😉

Conclusion : quelle est la meilleure carte bancaire pour ado ?

La meilleure carte bancaire pour vos enfants est différente pour chaque famille et chaque situation. Mais dans tous les cas, je vous recommande les spécialistes de la carte pour ado. Qui aujourd’hui se limitent à Pixpay et Revolut <18.

Ils vous apporteront plus de confort et de sécurité pour gérer l’argent de poche de vos enfants. Bien plus qu’une banque traditionnelle et pour beaucoup moins cher, avec des fonctionnalités éducatives en bonus, surtout chez Pixpay 😊.

Avec Finance Héros : 5€ offerts lorsque vous commandez une carte Pixpay.

Pour les parents à la recherche d’un compte avec le confort d’une banque traditionnelle, consultez notre comparatif des meilleures banques en ligne.

Questions fréquentes

Dans une banque traditionnelle, il faut attendre les 12 ans de votre enfant pour lui permettre d’avoir une carte de retrait uniquement. Et 16 ans pour une carte de paiement.

Une carte de paiement pour ado peut être gratuite avec certaines néobanques. Ou vous coûter seulement quelques euros par mois avec des applications spécialisées comme Pixpay.

Pour choisir la meilleure carte bancaire pour mineur, il faut trouver la plus adaptée à vos besoins et ceux de votre ado.

Par exemple, si votre priorité est l’aspect pédagogique, Pixpay nous semble tout indiqué.

Réponse dans ce duel acharné : Pixpay ou Kard ? Laquelle choisir en 2026.

Je vous explique tout dans mon article : Plafond carte bancaire : fonctionnement et comparatif.

Réponses dans cet article : Meilleure épargne enfant : comment bien investir pour son enfant ?