Comme tout actif, la fiscalité impacte vos investissements en crowdfunding. Celle-ci peut varier en fonction du type de crowdfunding, et certaines plateformes vous permettent d’investir via des supports fiscalement intéressants comme un PEA ou PEA-PME. Nous vous proposons dans cet article un tour d’horizon du sujet, afin de savoir comment déclarer vos impôts, et afin de maximiser votre rentabilité.

Si vous n’êtes pas encore familiers avec le crowdfunding, consultez notre article d’introduction à ce sujet

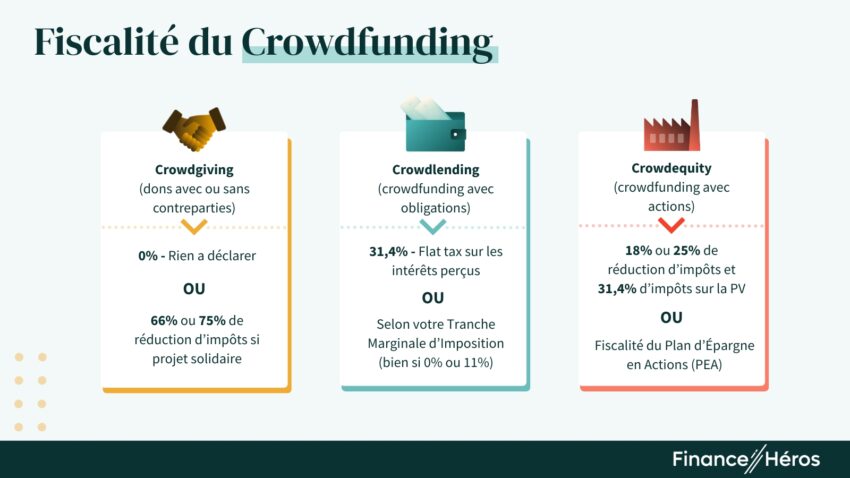

Schéma récapitulatif sur les impôts et le financement participatif

Avant de rentrer dans le détail, je vous ai préparer une synthèse globale simple des différents cas de figure en ce qui concerne la fiscalité du crowdfunding :

Maintenant, pour ceux qui souhaitent analyser le sujet plus en profondeur, nous débutons juste en dessous avec le crowdgiving.

Fiscalité et crowdgiving

Vous pourriez penser que dans le cas du crowdgiving (financement participatif avec dons en contrepartie) la fiscalité ne joue pas. Détrompez-vous car elle peut jouer en votre faveur !

Des réductions d’impôts possibles avec le crowdgiving

En effet, les associations ou organismes reconnus d’intérêt général ou d’utilité publique sont nombreux à réaliser des campagnes de financement participatif. Alors votre don vous ouvre le droit à une déduction fiscale. Deux cas de figure :

- En général, une déduction fiscale de 66% du montant du don, dans la limite de 20% du revenu imposable

- Pour un don au profit de personnes en difficulté, une déduction fiscale qui s’élève à 75% du montant du don, avec un plafond à 1 000 € (au-delà le taux de 66% s‘applique)

Cette incitation fiscale permet de booster la campagne de l’association, donc lorsque votre don est éligible à une déduction fiscale, la plateforme de crowdfunding l’indiquera quasiment tout le temps. Pas besoin de vous renseigner par vous-même sur l’éligibilité de votre don.

Lorsque vous dépassez la limite de 20 % du revenu imposable, l’excédent est reporté sur les 5 années suivantes, pensez-y !

Enfin, l’organisme bénéficiant du don vous enverra par mail ou par courrier un reçu fiscal qui pourra vous être utile en cas de contrôle. Pensez donc bien à le conserver.

Les seuils peuvent évoluer, donc si vous souhaitez plus de détails et être certains d’avoir les seuils à jour, consultez le site service-public.

En pratique ?

Je souhaite participer à une campagne organisée par Démos (super association qui permet à des enfants de quartiers populaires d’apprendre à jouer d’un instrument dans un orchestre 🙂 ). Je donne 100€. En réalité, mon don ne me coûtera que 34€ car je bénéficie de 100 € * 66% = 66€ de déduction fiscale.

Si vous participé à une campagne de financement participatif « classique », suite à laquelle vous recevez une contrepartie (ex. produit, service), alors vous n’avez rien à déclarer.

Où faire ma déclaration pour le crowdgiving ?

Comme dit précédemment, s’il n’y a pas de réduction d’impôts, vous n’avez rien à déclarer en ce qui concerne le crowdgiving.

En revanche, si vous avez fait un don à un organisme d’intérêt général, ouvrant le droit à une réduction d’impôts de 66% ou 75% de votre don, alors vous devrez renseigner le montant versé lors de votre déclaration de revenus.

✒️ Concrètement, pour les organismes situés en France, le montant de votre don est à reporter en case 7UF. S’il s’agit de dons pour venir en aide aux personnes en difficultés (réduction de 75%), alors vous devez remplir la case 7 UD.

Fiscalité et crowdlending

Depuis le 1er janvier 2018, la flat tax par défaut

Vos investissements dans des prêts participatifs vous permettent de recevoir des intérêts, qui sont soumis à l’impôt sur le revenu. Ces intérêts sont considérés comme des revenus de capitaux mobiliers. Depuis le 1er janvier 2018, un Prélèvement Forfaitaire Unique (PFU) de 31,4% s’applique sur vos intérêts perçus. C’est la flat tax, composée de 18,6% au titre des prélèvements sociaux et de 12,8% d’impôt sur le revenu.

Cependant, si le barème progressif de l’impôt sur le revenu est plus avantageux pour vous, vous pouvez toujours choisir cette option. C’est généralement le cas cas pour les foyers à faibles revenus, avec une Tranche Marginale d’Imposition (TMI) de 0% ou 11%. Mais attention, si vous optez pour le barème progressif de l’impôt sur le revenu plutôt que le PFU de 31,4%, cette décision s’applique à l’ensemble de vos investissements pour l’année.

Par ailleurs, si vous avez la chance d’être soumis à l’impôt sur la fortune immobilière, sachez que le crowdfunding immobilier ne rentre pas dans ce cadre 😊.

Si votre revenu fiscal de référence est inférieur à 25 000€ (50 000€ pour un couple), vous pouvez demander à être exempté du prélèvement de l’acompte sur l’impôt sur le revenu. Seule la CSG/CRDS de 18,6% sera alors prélevée.

Où faire ma déclaration pour le crowdlending (prêt participatif) ?

Les plateformes de financement participatif remplissent généralement la déclaration des opérations sur valeurs mobilières et des revenus de capitaux mobiliers, et vous mettent à disposition un document récapitulatif pour chaque année fiscale. Les cases à vérifier sur votre Imprimé Fiscal Unique sont :

- La case 2TT qui indique les intérêts de prêts participatifs issus de placements réalisés par contrats de prêt et minibons

- 2TR qui indique les intérêts issus de vos placements obligataires

- L'emplacement 2BH qui sert à marquer vos revenus déjà soumis aux prélèvements sociaux

- La case 2CK qui indique l’impôt déjà prélevé

Des pertes déductibles

Dans le cas (ça arrive) où vous avez subi des pertes sur créances jugées irrécouvrables, vous avez la possibilité de les déduire des intérêts perçus durant l’année. Attention, pour ce faire, vous devez effectuer vous-même une action sur votre Imprimé Fiscal Unique en réalisant le calcul. Si le montant des pertes est supérieur à vos gains sur l’année, vous pouvez les reporter sur vos gains des 5 années suivantes. Vous devrez alors indiquer les pertes restant à reporter dans les cases prévues à cet effet.

Attention, la déduction des pertes ne concerne que la perte en capital, et non pas les intérêts afférents à ce prêt qui n’auraient pas été versés.

En pratique ?

- Imaginons que vous ayez perçu 300 € d’intérêts bruts, toutes plateformes confondues, sur l’année X. Ce montant est reporté automatiquement en case 2TT. Si vous avez consenti une perte dont le capital est jugé irrécouvrable en année X et qui s’élève à 200 euros, vous devez indiquer en case 2TT la différence entre vos gains et pertes, à savoir 100 € (300 – 200) et laisser la cellule 2TY vide

- Imaginons maintenant que vous avez encore perçu 300 € d’intérêts bruts, mais que votre perte est de 500 €, et donc supérieure aux gains perçus en année X. Vous devez alors indiquer votre perte nette (gains – pertes) en case 2TY, soit 200 € (300 – 500) et laisser la cellule 2TT vide

Optimisation avec le PEA

lorsqu’un projet peut être souscrit via un PEA ou PEA-PME (encadré orange)

Enfin, pour optimiser la fiscalité de vos investissements en crowdfunding sur les prêts, certaines plateformes permettent d’investir via votre PEA ou PEA-PME. C’est le cas par exemple de Baltis (mon avis détaillé sur Baltis ici) ou Enerfip. Pour cela, commencez par ouvrir un PEA (si ce n’est pas déjà fait). Ensuite, suivez les instructions de la plateforme et de votre banquier pour réaliser l’investissement via cet outil.

Fiscalité et crowdequity

Flat taxe ou barème progressif (à la demande)

Dans le cas du crowdequity, la logique est très similaire à celle du crowdlending. La différence principale étant que, pour le crowdfunding via des actions, vos gains sont issus de dividendes et de plus-values, et non d’intérêts, c’est donc la fiscalité du capital qui s’applique. Comme pour les prêts participatifs, vous avez le choix entre la flat tax et le barème progressif. Cependant, dans le cas où vous optez pour ce dernier, vous pouvez disposer de deux types d’abattements :

- abattement de 40% sur les dividendes et déduction de la CSG à hauteur de 6,8%

- pour les titres acquis ou souscrits avant le 1er janvier 2018, abattement de 50% sur la plus-value pour les titres conservés entre 2 et 8 ans, et de 65% pour les titres conservés plus de 8 ans

Vous souhaitez plus de détails ? Consultez directement le site impots.gouv.fr

En ce qui concerne les pertes, les moins-values peuvent venir s’imputer aux plus-values, et sont reportables sur les années suivantes si le montant des moins-values est supérieur aux plus-values de l’exercice fiscal concerné.

Là encore nous ne saurions trop vous conseiller d’investir via un PEA ou PEA-PME lorsque vous en avez l’occasion. Une exonération d’impôt sur le revenu s’applique alors sur les dividendes et plus-values si vous conservez les titres plus de 5 ans. Seuls les prélèvements sociaux, de 18,6% s’appliquent.

➡️ On vous dit où ouvrir un PEA dans notre comparatif !

La réduction d’impôt « Madelin »

Pour la souscription au capital de PME non cotées (typiquement le cas du crowdequity), le dispositif “Madelin” vous permet de déduire 18% des sommes souscrites, dans la limite de 50 000 € et pour une réduction maximum de l’impôt sur le revenu de 9 000 € (respectivement 100 000 € et 18 000 € pour un couple marié).

Ce taux s’élève même à 25% pour les investissements réalisés :

- entre le 10 août 2020 et le 31 décembre 2020 ;

- il en est de même pour les investissements entre le 9 mai 2021 et le 31 décembre 2021 ;

- également pour ceux effectués entre le 18 mars 2022 et le 31 décembre 2022 ;

- et pour 2023, c’est valide pour une souscription faite entre le 12 mars 2023 et le 31 décembre 2023

En cas de dépassement du plafond annuel, la réduction d’impôt est reportable sur les 4 années suivantes. Pour bénéficier de ce dispositif, vous devrez conserver les titres 5 ans au minimum. Et pour le calcul des plus-values, le prix d’acquisition utilisé doit évidemment être diminué du montant de la réduction d’impôt. On ne peut pas avoir le beurre et l’argent du beurre 😁!

Comment déclarer sa réduction d’impôt issue du crowdfunding : exemple

J’ai plutôt l’habitude d’investir en obligations, ou via mon PEA pour du crowdequity. Mais en 2023, j’ai investi dans Omie&Cie via la plateforme Lita.co. D’un côté, j’aime bien Omie&Cie (produits alimentaires qui visent la transparence, et avec des packaging minimalistes), et de l’autre, cela me permettait de tester ce mécanisme de réduction d’impôts.

Dans la page contenant les réductions et crédits d’impôt, vous trouverez vers la fin les cases à remplir.

En l’occurrence, j’ai concrétisé mon investissement en crowdfunding en avril 2023, donc j’ai déclaré les 100€ dans la case 7CH (voir illustration ci-dessus). Ainsi, ma réduction d’impôt s’élève à 25% de mon investissement, au lieu de 18% si j’avais investi avant le 12 mars 2023. Dans ce dernier cas, j’aurais dû indiquer le montant dans la case 7CI, dédiée aux versements effectués entre le 1er janvier et le 11 mars 2023.

Conclusion : l’investissement en crowdfunding, ça s’optimise !

Vous l’aurez compris, le financement participatif, comme tout type d’investissement, nécessite de se pencher un peu sur les aspects fiscaux afin que la rentabilité “nette nette” (nette de frais/charges et nette d’impôts) soit au rendez-vous. Pour cela, utilisez au maximum les éventuelles pertes et les avantages offerts par le PEA ou le dispositif Madelin. Maintenant que vous savez tout, à vous de jouer !

A lire aussi : notre guide des solutions de défiscalisation pour réduire ses impôts.

Questions fréquentes

Pour la forme de crowdfunding qui est la plus répandue, à savoir sous forme d’obligations (prêt à des entreprises), vos gains sont normalement déjà déclarés par les plateformes de crowdfunding. Seules les éventuelles pertes sont à déclarer manuellement.

Certains projets de crowdfunding permettent de déduire de vos impôts une partie des sommes données ou investies. Ainsi certains dons peuvent être déduits à hauteur de 66% ou 75% en fonction de leur nature. Et les investissements en actions dans des entreprises peuvent réduire de 18% ou 25% du montant investi vos impôts sur le revenu, grâce au dispositif de réduction Madelin.

Dans le cadre de crowdfunding en obligations (prêt aux entreprises) vous pouvez en effet réduire le montant des plus-values imposées en venant imputer vos pertes si vous en avez. Si elles dépassent vos plus-values, sachez que les moins values sont reportables sur les années suivantes (dans une limite de 5 ans).

Il est en effet possible pour les investisseurs d’investir en financement participatif au travers d’un PEA ou PEA-PME. En revanche, il faut que le projet soit éligible et que la plateforme gère cet aspect administratif. Souvent, l’investissement via un PEA n’est possible qu’à partir d’un certain montant (ex. 2 500€). Vous devez notamment vérifier que les frais de votre PEA pour une opération non cotée ne viennent pas absorber le gain obtenu sur l’imposition.