Envie d’investir dans l’immobilier ? Sans devoir passer de longues heures à gérer votre bien immobilier vous-même ? Ne cherchez plus ! Les SCPI sont la solution pour vous. Mais attention aux dangers des SCPI qui sont nombreux, nous vous les décryptons !

Si les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’obtenir une rentabilité attractive, sans les inconvénients de l’investissement locatif en direct, elles ne sont pourtant pas exemptes de risques et dangers. Nous avons même recensé pas moins de… 12 risques et dangers potentiels susceptibles d’impacter votre investissement en SCPI !

Vue d’ensemble des principaux risques et dangers des SCPI

Avant d’approfondir chacune des déconvenues qui pourraient frapper un investissement en SCPI, voici un aperçu, en les regroupant selon leur typologie :

- Les risques de marché : la baisse du marché immobilier, ou du secteur d’activité ciblé par la SCPI, ainsi que le risque de change.

- Les risques liés à vos choix et à votre situation personnelle : besoin de diversifier ses placements et tentation de s’endetter.

- Les risques liés à la SCPI choisie : baisse possible de la valeur des parts et du rendement, impact des choix fiscaux, risque de défaillance de la société de gestion.

- Et les autres dangers liés à l’investissement en SCPI : ni le capital ni le rendement ne sont garantis, risque liés aux SCPI fiscales, frais importants, liquidité faible, offres marketing (trop) incitatives, et arnaques qui se développent.

De manière plus visuelle, cela donne ça :

Les risques du marché

Commençons par aborder les risques qui pèsent sur votre SCPI, à l’échelle du marché dans son ensemble.

Attention danger : l’immobilier peut baisser

Une SCPI détient des biens immobiliers. De ce fait, ses performances sont directement dépendantes de la bonne santé du marché de l’immobilier.

Les loyers s’effondrent ? Alors le rendement de votre SCPI risque fort de baisser.

Les prix de l’immobilier baissent ? Dans ce cas, c’est la valeur de part de votre SCPI qui en pâtira.

De fait, après des années d’euphorie entre 2015 et 2022 sur le marché de l’immobilier, la rapide hausse des taux a fortement impacté celui-ci. L’année 2023 s’est révélée compliquée pour plusieurs promoteurs, et certaines sociétés de gestion n’ont pu que constater à quel point elles avaient payé cher certains actifs immobiliers.

➡️ Je vous conseille donc de suivre avec attention le marché immobilier et son état de santé, avant d’investir dans une SCPI.

Le secteur d’activité de la SCPI

Les secteurs d’activité privilégiés par les SCPI sont une autre source de risque de marché.

Prenons un exemple concret. Pendant la pandémie du Covid-19, les confinements se sont succédés. Les entreprises françaises ont découvert qu’il était possible de généraliser le télétravail. Et donc de s’affranchir de la nécessité d’avoir des bureaux.

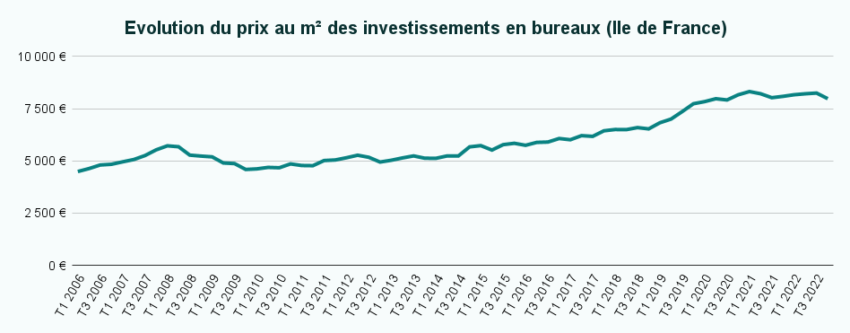

Dans ce contexte inédit, les investisseurs se sont posé (à juste titre) la question de l’avenir des SCPI investissant spécifiquement dans les surfaces de bureaux ! De fait, les SCPI avec un grand nombre de bureaux en Ile-de-France ont particulièrement souffert en 2023. D’un côté car les prix de cette classe d’actifs ont baissé. De l’autre, car la demande des locataires a également diminué.

Au contraire, pour tirer bénéfice du contexte induit par la pandémie, une opportunité consistait à investir dans les SCPI spécialisées dans la logistique, comme ActivImmo ou la SCPI LOG IN (qui sont nécessaires pour les activités de l’e-commerce, alors en plein essor).

Pour diversifier vos placements en SCPI, deux stratégies sont possibles :

- Choisir des SCPI diversifiées : vous bénéficiez alors d’un placement qui est, par nature, diversifié.

- Investir dans plusieurs SCPI différentes : vous pourrez alors couvrir différents marchés et diversifier votre portefeuille, en répartissant votre capital sur plusieurs SCPI.

Le risque de change

Le risque de change apparaît notamment pour les expatriés, qui investissent dans des SCPI, mais ne vivent pas dans la zone euro.

Si vous êtes dans ce cas, votre SCPI génère des revenus en euros, mais vous devez les convertir dans la devise de votre pays si vous souhaitez les dépenser.

Cela place le rendement de votre SCPI sous dépendance étroite du taux de change entre l’euro et la devise de votre pays !

Des Français travaillant à Londres et ayant investi dans des SCPI en euros, avant le Brexit, ont vu la rentabilité de leur investissement érodée par l’évolution du taux de change entre l’euro et la livre sterling après 2016.

Les dangers liés à votre situation personnelle

Après les risques liés au marché, intéressons-nous à présent aux risques et dangers liés aux SCPI qui dépendent de votre situation personnelle et des choix que vous effectuez.

Votre diversification est-elle suffisante ?

Comme pour tout placement, et comme le conseille l’adage, je vous invite à ne pas mettre tous vos œufs dans le même panier.

Bien que les SCPI produisent un rendement intéressant, et sont relativement sécurisées, je vous conseille de diversifier votre patrimoine global. Pensez, par exemple, à constituer une épargne de précaution et une épargne disponible à court terme (ce qui n’est pas toujours le cas des SCPI). En bref, investissez une partie seulement de votre épargne en SCPI !

Et en ce qui concerne la partie SCPI de votre épargne, préférez acheter des parts dans 5 SCPI différentes pour un montant de 10 000€ chacune, que 50 000€ dans une seule SCPI.

Certes, cela nécessite un peu plus de travail administratif, mais si vous souhaitez sécuriser votre épargne, la diversification est la solution à suivre !

Si vous investissez dans une SCPI de santé, ou une SCPI concentrée sur l’hôtellerie, comme Atream Hôtels, je vous conseille de contrebalancer en plaçant aussi votre argent sur des SCPI diversifiées, ou des SCPI de commerces par exemple.

La tentation de s’endetter

Certaines SCPI sont accessibles à des montants de parts très abordables : à partir de quelques centaines d’euros. C’est l’un des attraits de l’investissement dans les SCPI : l’épargne immobilière devient accessible.

Toutefois, le montant minimum à investir se situe plus souvent à quelques milliers d’euros. Par exemple 5 000€ pour la SCPI Iroko Zen.

Le fait d’investir des montants importants présente un autre risque : celui de la tentation de s’endetter pour financer l’achat de vos parts.

En effet, vous pouvez acheter vos parts de SCPI à crédit.

Plusieurs banques refusent de prêter pour ce type d’investissement, mais si vous avez une relation de longue date avec votre banquier, et un bon profil d’investisseur, c’est possible.

Vous bénéficiez alors d’un effet de levier intéressant sur votre investissement. Mais le risque associé est également important : celui de ne pas pouvoir rembourser le prêt. Rappelons ici que, bien que relativement stable dans le temps, le rendement des SCPI n’est pas garanti.

Les dangers liés à la SCPI elle-même

Quid de la SCPI elle-même ? Celle dont la fiche descriptive et le rendement vous séduisent tant… Et oui, il existe aussi des risques spécifiques à chaque SCPI.

La valeur des parts de votre SCPI peut baisser

Les causes de la baisse de la valeur des parts des SCPI sont variées :

- Baisse du marché immobilier;

- Mauvaise gestion par la société qui gère la SCPI;

- Vacances locatives dans les biens immobiliers de la SCPI.

D’ailleurs, sachez que le prix des parts de SCPI est obligé d’évoluer dès lors que la valeur de reconstitution de la SCPI et le prix de souscription diffèrent de plus de 10%. Ceci est une règle suivie par l’Autorité des Marchés Financiers (AMF).

Par exemple, en 2023, une bonne vingtaine de SCPI ont dû revoir le prix de souscription de leur part à la baisse. Nous y retrouvons notamment :

- des SCPI gérées par BNP Paribas, comme la SCPI Accimmo Pierre dont le prix de part a baissé de 17% en 2023, ou Opus Real de 10%

- des SCPI gérées par le Crédit Agricole, au travers de sa filiale Amundi, comme les SCPI Edissimmo (baisse de 14% en 2023) ou Genepierre (baisse du prix de part de 17% en 2023)

- ou encore des SCPI de la société de gestion Primonial Reim, comme les SCPI Primopierre (dépréciation de 13% en 2023) ou Ufifrance Immobilier (baisse de 19% en 2023)

L’érosion graduelle du rendement de la SCPI est un risque

Dans une SCPI, le risque est mutualisé, mais il est toujours possible de subir une baisse des loyers encaissés et donc du rendement.

Notons aussi que si le rendement baisse, cela peut affecter la valeur des parts à terme.

La baisse du rendement peut être affectée par :

- La qualité et le niveau d’entretien des immeubles détenus par la SCPI.

- La hausse des taux d’intérêts : les SCPI souscrivent en général des prêts immobiliers pour financer leurs acquisitions. Si les taux augmentent, le rendement baisse.

- Le taux d’occupation des biens : un Taux d’Occupation Financier (TOF) correct doit au moins dépasser 90% minimum.

- La concurrence entre SCPI : elle peut contraindre votre SCPI à investir davantage en campagnes publicitaires, ce qui réduit ses marges et sa rentabilité.

Pour trouver les SCPI du marché les plus performantes, découvre notre sélection des meilleures SCPI de rendement.

Le rendement de votre SCPI dépend aussi de vos choix fiscaux

Les revenus réguliers que vous obtenez de votre placement en SCPI sont considérés par les services fiscaux comme des revenus fonciers.

Or, les revenus fonciers sont soumis à l’Impôt sur le Revenu (IR), au taux d’imposition dont vous dépendez (selon le barème progressif en vigueur) et aux prélèvements sociaux (17,2%).

Si le taux des prélèvements sociaux évoluent (possible) ou si vous changez de tranche d’imposition (fort possible également), le rendement de votre placement en SCPI sera impacté.

Prenons un exemple concret. Un investisseur achète des parts de SCPI à l’âge de 30 ans, alors que sa Tranche Marginal d’Imposition (TMI) est de 11%.

A l’âge de 35 ans, ses revenus ont augmenté et il se trouve à présent avec une TMI de 30%.

Le poids de la fiscalité devient alors très impactant sur le rendement réel de sa SCPI, avec une rentabilité diminuée de 19% (= 30% – 11% ) !

Pour optimiser l’imposition sur vos revenus de SCPI, vous pouvez étudiez plusieurs dispositifs, comme les SCPI au sein d’une assurance-vie, ou encore l’investissement en SCPI en nue-propriété. Vous pouvez également optimiser l’impact fiscal en privilégiant l’investissement dans des SCPI européennes, qui permettant d’économiser les prélèvements sociaux de 17,2%.

En savoir plus sur la fiscalité des SCPI.

La société de gestion peut faire faillite

Le dernier risque qu’il est important d’évoquer, bien qu’il soit peu fréquent, est celui de la faillite de la société de gestion, en général à cause d’une mauvaise gestion de sa trésorerie.

En effet, lorsque les loyers baissent, la SCPI peut se retrouver face à des difficultés financières. Elle peut se retrouver avec insuffisamment de trésorerie pour payer ses salariés, ses charges administratives et structurelles, son propre loyer, etc.

Dans ce cas, vous faites face à une baisse du rendement, voire à la liquidation de la société de gestion !

Pour juger du niveau de ce risque, vous pouvez par exemple étudier le ratio d’endettement LTV (Loan To Value) de la SCPI. Si ce ratio est faible (par exemple moins de 20%), c’est que la SCPI est peu endettée et donc il y a peu de risque qu’elle rencontre des problèmes avec sa banque.

Précisons toutefois que la faillite d’une SCPI n’est encore jamais arrivée à notre connaissance, et que ce risque est probablement très faible.

D’autres dangers liés aux SCPI (frais, arnaques, etc.)

Il est temps de parcourir notre dernière typologie de risques liés aux SCPI, qui couvrent des aspects plus généraux de ce type de placement.

La SCPI : le risque d’un placement sans garantie de rendement, ni de capital

Bon à savoir : lorsque vous investissez dans une SCPI, vous pouvez perdre l’intégralité de votre investissement. Ces produits de placement ont une très bonne réputation, mais il faut garder à l’esprit que le capital n’est pas garanti. Et le rendement non plus !

Les dangers des SCPI fiscales !

Une SCPI fiscale vous permet de bénéficier d’un avantage fiscal lors de votre investissement, comme son nom l’indique.

Toutefois, vous devrez également accepter un décalage (le plus souvent de 24 mois) entre l’achat des parts et les premiers loyers encaissés. Ceci est dû par exemple au temps de construction des programmes neufs en lien avec la SCPI, lorsqu’il s’agit de SCPI Pinel.

Si vous avez un besoin urgent de trésorerie entre-temps, vous ne pourrez pas facilement obtenir vos fonds, ce qui peut vous mettre en difficulté.

Autre danger relatif aux SCPI fiscales : pour bénéficier pleinement de l’avantage fiscal, en loi Pinel par exemple, il faut conserver les parts pendant 9 ans. Cette durée de blocage de votre capital est longue, surtout si vous avez d’autres projets d’investissement !

SCPI : des frais importants

Les SCPI facturent des frais, que vous leur payez sous la forme de frais à l’entrée et de frais de gestion annuels. Les premiers sont souvent dans une fourchette entre 8% et 12%, tandis que les seconds vont souvent au delà de 10%. Néanmoins, les taux de distribution affichés, pour la plupart entre 4% et 6%, sont normalement nets de frais de gestion.

Ce sont notamment les frais de souscription qui entraînent la recommandation de conserver ses parts de SCPI au moins 10 ans, afin de gommer ces frais sur le long terme.

Enfin, en cas de baisse du rendement de votre SCPI, les frais d’entrée et de gestion quant à eux ne baissent pas. De ce fait, l’investissement peut devenir beaucoup moins intéressant…

Il existe depuis peu des SCPI sans frais. Elles sont sans frais de souscription, mais pas sans frais de gestion (il faut bien que la SCPI génère des bénéfices quelque part). A noter toutefois qu’en cas de revente dans les premières années, une pénalité vous est facturée.

Les SCPI : une liquidité faible

Si acheter des parts de SCPI est relativement simple, les revendre peut l’être beaucoup moins. Dans certains cas, il faut même s’armer de patience !

Précisons ici qu’il existe deux grandes catégories de SCPI : les SCPI à capital fixe et à capital variable.

Ces dernières ont la possibilité d’émettre ou de racheter des parts de manière régulière, et la SCPI à capital variable est donc plus liquide. Néanmoins, quand le marché se dégrade, comme en 2023, on peut voir de vraies embouteillages à la revente. Par exemple fin 2023, la SCPI Novapierre 1 comptait 31 764 parts en attente de retrait, sur 410 169 parts existantes, soit presque 8%.

Quoi qu’il en soit, mon conseil est simple. L’investissement dans une SCPI est un investissement à long-terme. Investissez uniquement les sommes dont vous pouvez vous passer à court-terme.

Attention aux risques des offres (trop) alléchantes

Le secteur des SCPI est en pleine effervescence depuis plusieurs années. De nombreuses nouvelles SCPI voient le jour, et leurs équipes de marketing réalisent des campagnes d’acquisition de plus en plus efficaces.

Dans ces campagnes, les SCPI mettent parfois en avant des rendements importants, mais gardez toujours en tête que les performances passées ne préjugent pas des performances futures.

Gardez votre sang-froid et lisez les notices descriptives en détail, en particulier en ce qui concerne la santé financière de la SCPI et son portefeuille de biens immobiliers.

Consultez notre comparatif des meilleures SCPI : nous avons fait le travail de sélection pour vous !

Des arnaques existent aussi dans le monde des SCPI

Un produit de placement aussi attractif que la SCPI attire les convoitises et les personnes mal intentionnées.

C’est ainsi que le secteur a été bousculé par des arnaques diverses, telle que celle consistant pour les fraudeurs à imiter l’apparence d’une SCPI déjà en place, afin de dérober les fonds d’investisseurs. Les fraudeurs peuvent également appâter leurs victimes par l’envoi d’emails promotionnels ressemblant fortement aux véritables emails des SCPI. Encore plus agressif, certaines arnaques passent des appels téléphoniques pour convaincre leurs victimes et obtenir des virements de montants importants.

Vérifiez systématiquement le statut de CIF (Conseiller en Investissement Financier) ainsi que le numéro d’inscription à l’ORIAS si vous êtes approché par quelqu’un qui souhaite vous vendre des parts de SCPI !

Quelles sont les SCPI avec le meilleur couple rendement / risque ?

Si nous avons dressé de nombreux dangers dans cet article, les SCPI n’en restent pas moins un placement intéressant, qui mérite toute sa place dans la plupart des patrimoines.

Pour trouver la ou les SCPI adaptée à votre profil de risque, vous pouvez vous faire accompagner par des conseillers experts en SCPI, comme par exemple les équipes de France SCPI.

En prime, les lecteurs de Finance Héros bénéficient de 3,5% de cashback sur les sommes investies en SCPI, profitez-en ! (hors SCPI sans frais d’entrée)

Il ne faut pas oublier non plus que tous les produits financiers ont leur dose de risque, plus ou moins grande, et que la rentabilité est normalement directement lié à celle-ci.

C’est pourquoi dans notre comparatif des SCPI nous avons utilisé comme critères des indicateurs de performance, comme le taux de distribution, mais aussi des données matérialisant la qualité du parc immobilier des SCPI (ex. nombre d’immeubles, taux d’occupation) ou encore le niveau de frais. Cela permet d’identifier les meilleures SCPI du marché, et pas uniquement celles qui affichent la meilleure performance.

Voici un extrait du haut de notre classement pour les intéressés :

SCPI à capital Fixe gérée par AESTIAM depuis octobre 1968.

- Rendement 2025 : 5.79%

- Secteur: Diversifiée

- Prix d’une part : 1428 €

- Frais de souscription : 5.4%

- Frais de gestion : 7.8%

- Taux d’occupation : 82%

- Délais de jouissance :

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par Arkea Reim depuis novembre 2022.

- Rendement 2025 : 7.60%

- Secteur: Diversifiée

- Prix d’une part : 202 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 98%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

Questions fréquentes

Une SCPI investit dans la pierre, c’est à dire des actifs immobiliers, généralement en France ou en Europe. A ce titre, les SCPI sont exposés aux risques liés au marché de l’immobilier. De plus, comme tous les actifs immobiliers, les parts de SCPI ne sont pas aussi liquides que d’autres produits financiers comme des actions cotées sur les principaux indices.

La plupart des SCPI prélèvent des frais de souscription importants la première année. Dans ce cas, il est donc nécessaire, pour que votre placement ait des chances d’être rentable, d’attendre au moins une dizaine d’années.

Afin de répondre de manière personnalisée à vos problématiques patrimoniales, vous pouvez chercher des conseils auprès de courtiers spécialisés en SCPI, comme France SCPI, ou alors recueillir l’avis d’un conseiller en gestion de patrimoine. Mais n’oubliez pas qu’in fine il s’agit de votre argent, et c’est à vous de prendre une décision une fois les conseils fournis.