Depuis que les marchés financiers se sont organisés autour de grandes places boursières, la nature des investissements boursiers s’est diversifiée. Il y a eu les devises, puis les actions et les obligations. Désormais, il faut aussi compter les ETF et une panoplie de produits dérivés divers et variés. La liste est longue !

À quoi servent ces placements ? Comment les utiliser et lesquels choisir ?

➡️ Dans cet article, je fais un tour d’horizon des principaux investissements boursiers.

Définition : qu’est-ce qu’un placement boursier ?

Un placement (ou un investissement) boursier est un titre financier coté en bourse.

Ce qui les distingue les placements boursiers des autres placements, c’est donc qu’ils sont cotés sur une place boursière. Par conséquent, vous pouvez les acheter et les vendre quand vous le souhaitez (pendant les heures d’ouverture de la bourse) et leur prix varie quotidiennement.

⚠️ Attention, il ne faut pas confondre les investissements boursiers et les enveloppes fiscales qui permettent de les détenir. Par exemple, une action est un investissement boursier qui peut être détenu dans un compte-titres ou un PEA, lesquels sont deux enveloppes fiscales. Comme son nom l’indique, l’enveloppe fiscale va déterminer la fiscalité à laquelle votre placement va être assujetti, mais cela ne change pas la nature de l’investissement.

Il y a aussi une différence majeure entre les placements boursiers et les placements bancaires classiques (comme les livrets) : généralement la bourse est « risquée », là ou un livret sera garanti sans risque.

Les différents types d’investissements boursiers

Pour vous donner une vision d’ensemble des différents placements boursiers, sachez qu’on peut les regrouper en trois grandes familles :

- Les titres vifs ou individuels : vous y trouverez principalement les actions et les obligations.

- Les placements boursiers collectifs : ce sont les fonds d’investissement et leurs déclinaisons (fonds indiciels et ETF). Avec ce type de placements, vous n’êtes pas directement détenteur de titres, mais plutôt d’une partie d’un portefeuille géré par une société.

- Les produits dérivés : CFD, futures, options, warrants, turbos et quelques autres encore. Les produit dérivés ont la caractéristique de dépendre du prix d’un autre actif, par exemple, du prix d’une action. Ils sont le « dérivé » d’un actif sous-jacent.

Voyons un peu plus en détail le fonctionnement de ces placements boursiers, leurs avantages et leurs inconvénients.

Vous souhaitez réaliser votre premier investissement boursier ? Retrouver notre guide « Comment investir en bourse ? » pour vous lancer pas à pas !

Les investissements boursiers individuels

Les actions et les obligations individuelles sont le point de départ de presque tous les autres investissements financiers. Par exemple, un fonds d’investissement est un panier d’action ou d’obligations. Les seules exceptions concernent le Forex (achat et vente de devises) et le marché des matières premières.

Les actions individuelles

Les actions sont les placements boursiers les plus courants. En achetant une action, vous devenez propriétaire d’une fraction d’une entreprise et, à ce titre :

- vous recevez une partie des bénéfices sous forme de dividendes,

- si le cours de l’action s’apprécie, vous pouvez revendre l’action pour engranger une plus-value,

- et vous pouvez voter aux assemblées générales.

Le problème des actions, c’est que prises individuellement, elles représentent un risque important. En effet, une entreprise peut vite devenir obsolète (pensez par exemple à BlackBerry qui sera pulvérisé par l’iphone et autres smartphones) et elle peut aussi faire faillite à cause de simples erreurs de gestion.

Pour cette raison, il est important de diversifier son panier d’actions. Et pour ça, il peut être utile d’utiliser des fonds d’investissement… mais pas n’importe lesquels, je vous en dis plus après.

Avant cela, voici les avantages et les inconvénients des titres vifs :

- Vous détenez le titre en direct, vous ne payez donc pas de frais de gestion.

- Les actions européennes sont éligibles au PEA, ce qui permet d’être exonéré d’impôts.

- Vous pouvez choisir vous même les actions de votre choix.

- Gérer soit même un portefeuille d’actions demande du temps et peut être source d’erreurs.

- Les risques sont importants si votre portefeuille n’est pas assez diversifié.

Pour investir dans des actions, nous vous recommandons d’ouvrir un des meilleurs comptes-titres ou un des meilleurs PEA, issus de nos comparatifs.

Les obligations individuelles

Une obligation est un titre de dette. L’entreprise (ou l’État) qui émet une obligation reçoit le capital des investisseurs et s’engage à payer des intérêts ainsi qu’à rembourser le capital à une échéance donnée. ➡️ Par conséquent, en achetant une obligation, vous touchez des intérêts à un taux fixé à l’avance.

Une obligation est moins volatile qu’une action, ce qui en fait un bon placement à court terme. Toutefois, une obligation est aussi moins rentable. Alors que le rendement moyen d’une action est de l’ordre de 8% en moyenne, celui d’une obligation sera généralement inférieur à 5%.

Les obligations d’entreprises sont généralement plus performantes que les obligations d’États (OAT et bons du trésor), lesquelles sont moins réputées moins risquées.

- Faible volatilité

- Performance plutôt prévisible

- Rendement modéré (de 2% à 6%)

- Ticket d’entrée important, souvent de l’ordre de 100k€

- Non éligible au PEA et à l’assurance-vie

Les obligations individuelles ne s’adressent pas franchement aux petits porteurs. Je vous recommande plutôt d’utiliser des ETF obligataires.

Les placements boursiers collectifs

Les placements boursiers collectifs sont des placements qui permettent de mutualiser l’épargne de plusieurs investisseurs dans un fonds d’investissement géré par une société de gestion. L’avantage des fonds d’investissement est d’obtenir un portefeuille diversifié sans avoir à choisir vous-même les titres qui le composent.

Il existe aussi bien des fonds en actions que des fonds obligataires et même des fonds qui mixent les deux classes d’actifs.

Mais il faut aussi avoir en tête que deux philosophies s’opposent parmi les fonds d’investissement. Il y a les

- Les fonds classiques (qu’on retrouve souvent sous le sigle de SICAV, FCP ou OPCVM), gérés par une équipe de professionnels et tenant de la « gestion active ».

- Les ETF (Exchange traded Funds), chantre de la « gestion passive » et qui répliquent automatiquement un indice boursier.

Or, je vais vous expliquer par la suite pourquoi vous devriez privilégier les ETF plutôt que les fonds classiques.

Les fonds d’investissements classiques

Les fonds d’investissements financiers classiques sont gérés par une équipe d’analystes et de portfolio managers professionnels. Ils sélectionnent seulement les actions (ou les obligations) de certaines entreprises dans l’objectif de battre les marchés financiers… mais ce n’est pas si simple :

- En moyenne, la performance de ces fonds n’est pas meilleure que leur indice de référence, tout simplement parce que lorsque le fonds A vend une action, c’est le fonds B qui l’achète. Ils ne peuvent pas avoir tous les deux raison !

- Ces fonds prélèvent des frais élevés : comptez minimum 1% de frais annuels pour un fonds en actions, mais le plus souvent autour de 2%.

➡️ Finalement, la performance de ces fonds est souvent décevante. Et, choisir un fonds qui a bien marché les deux ou trois dernières années ne vous donne aucune garantie sur les performances à venir.

- Diversification de vos investissements.

- Donne plus facilement accès aux obligations.

- Large choix de fonds dans les assurances-vie.

- Frais élevés (autour de 1% par an pour les fonds obligataires et 2% par an pour les fonds en actions).

- Performances souvent décevantes.

Les fonds d’investissement (OPCVM, SICAV, FCP) permettent de diversifier vos investissements, mais leurs frais élevés les rendent moins performants que les ETF.

Les ETF (ou trackers)

Les ETF (Exchange Traded Funds) sont des fonds d’investissement cotés en bourse. Leur objectif est de répliquer (ou de traquer) fidèlement des indices boursiers comme le CAC 40 ou le S&P 500 ; raison pour laquelle on les appelle aussi des trackers.

Un ETF CAC 40 va ainsi investir dans les 40 entreprises du CAC de manière automatique. Le gros avantage, c’est que, comme la gestion est automatisée, les frais sont extrêmement faibles : jusqu’à dix fois inférieurs à ceux d’un fonds classique !

Il existe une grande diversité d’ETF : ETF obligataires, ETF écoresponsables, ETF sectoriels, etc. Cela vous permet donc de vous constituer un portefeuille boursier diversifié à prix réduit. Avec un portefeuille d’ETF en actions, vous pouvez atteindre un rendement annuel moyen de 8,5%.

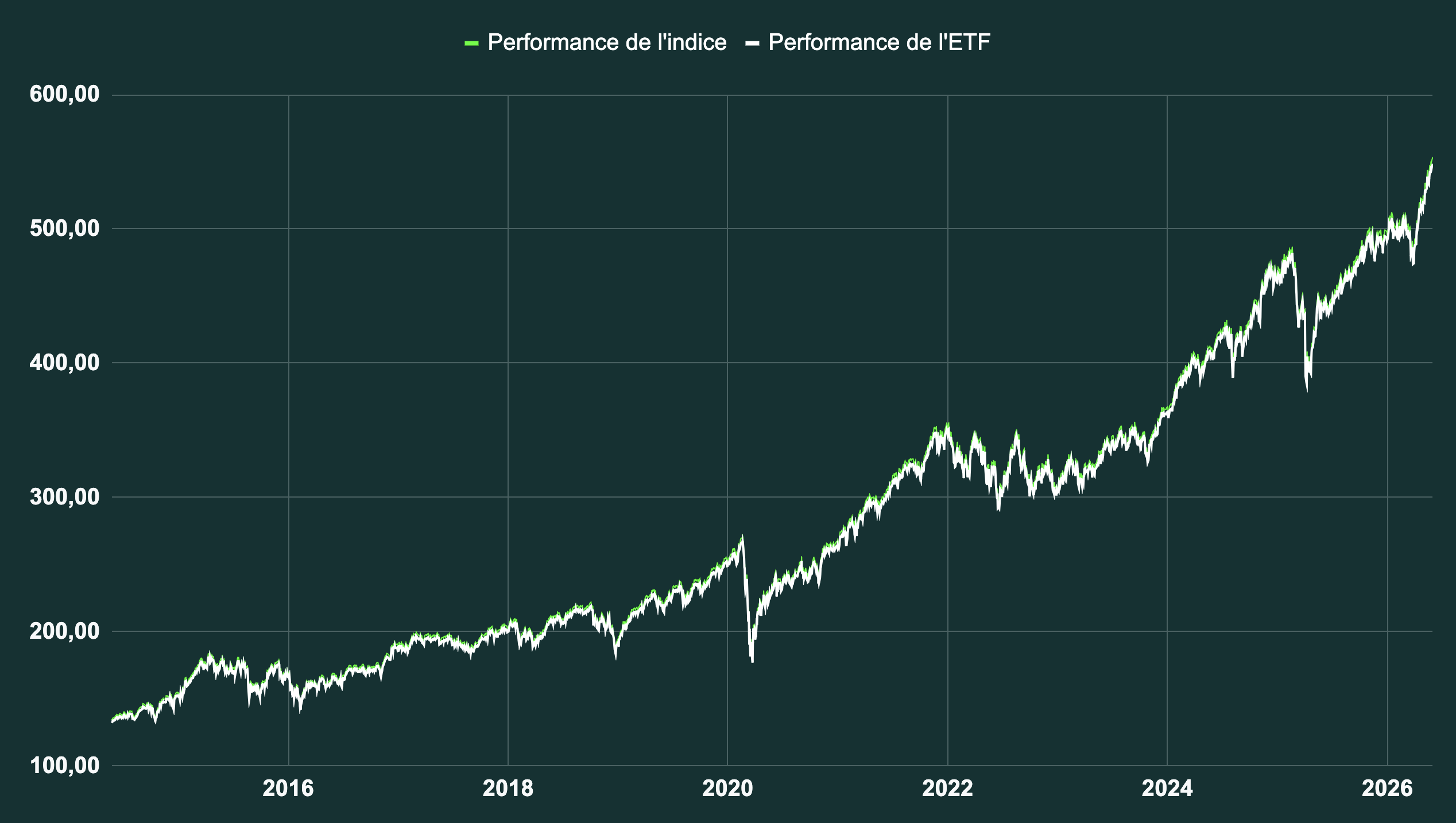

➡️ Voici ce que ça donne avec un ETF monde, qui investit dans les 1500 plus grandes sociétés internationales :

Si vous aviez investi 10 000 € en 2010 dans cet ETF, vous auriez aujourd’hui 50 000 € ! On peut parler d’un bon placement boursier ! Et, malgré un plongeon relativement marqué en 2020 à cause de la crise du Covid, la progression est plutôt régulière.

On voit aussi que la qualité de réplication de cet ETF est excellente car il est très difficile de distinguer la différence entre la performance de l’indice et celle de l’ETF lui-même.

- Frais réduits (de l’ordre de 0,25% par an).

- Large diversification.

- Transparence : le fonds investit dans les actions ou les obligations de l’indice.

- Certains ETF internationaux éligibles au PEA.

Pour investir dans des ETF, retrouvez les meilleurs PEA et les meilleures assurances-vie dans nos comparatifs.

Les investissements boursiers à effet de levier

L’effet de levier consiste à investir plus que ça mise initiale. Cela multiplie donc vos gains… et vos pertes. Les placements boursiers qui permettent d’obtenir un effet de levier appartiennent à la famille des produits dérivés.

On les appelle produits dérivés, car leurs prix « dérivent » du prix d’un sous-jacent (une action ou un indice boursier par exemple). Voici les principaux produits dérivés :

- Les CFD (Contract For Difference) : vous touchez la différence entre le prix d’achat d’une action et le prix à la revente multiplié par un facteur qui peut aller de 1 à 30 (et parfois plus).

- Les futures permettent d’acheter (ou de vendre) un titre dans le futur à un prix fixé à l’avance. Arrivé à échéance, si le prix du titre se trouve être au-dessus du prix initialement fixé, vous touchez la différence. Un contrat futur (ou contrat à terme) permet un effet de levier de l’ordre de 1 à 10.

- Les options et les warrants permettent de toucher la différence entre un prix fixé à l’avance (appelé strike) et le prix affectivement atteint par l’actif sous-jacent à l’échéance. Si le prix est en dessous du strike, vous ne touchez rien mais vous ne payez rien non plus.

- Les turbos fonctionnent presque comme les options et les warrants, mais si jamais le prix de l’actif passe en dessous d’une « barrière désactivante », alors le turbo est désactivé et vous perdez votre mise initiale.

Les produits dérivés sont plus difficiles à appréhender que les différents placements boursiers vus jusqu’à présent. Ce type de placement est aussi beaucoup plus spéculatif et je ne les recommande qu’aux traders expérimentés. Pour un effet multiplicatif modéré et adapté au long terme je vous conseille plutôt les ETF à effet de levier.

- Pouvoir multiplier vos gains.

- Vendre à découvert.

- Risques importants.

- Appels de marge avec les CFD et les futurs.

- Impossible de les mettre dans un PEA ou une assurance-vie.

Utilisez ces produits à effet de levier pour saisir une opportunité à court/moyen terme.

Retrouver notre comparatif des meilleures plateformes de trading pour acheter des produits à effet de levier.

Pour finir, mentionnons le Forex. Son nom vient de la contraction de Foreign Exchange, c’est-à-dire le marché des Changes. Le Forex permet de parier sur la hausse ou la baisse de devises les unes par rapport aux autres, entre l’euro et le dollar par exemple. Attention, les devises ne sont pas, en elles-mêmes, créatrice de richesse. Ce marché est donc très spéculatif et je ne le recommande à personne.

Placement boursier : par où commencer ?

Nous avons passé en revue la vaste majorité des investissements boursiers. Mais par où devez-vous commencer ?

Avant tout, sachez qu’une seule approche permet de réduire le risque de vos placements sans en réduire la performance : la diversification. La probabilité que vous fassiez une erreur en vous constituant un portefeuille boursier de quelques actions seulement est forte. Que se passe-t-il si l’une d’elles est défaillante ? C’est votre épargne, accumulée à la sueur de votre front, qui en prend un coup.

Avec un portefeuille d’ETF vous ne pouvez quasiment pas vous tromper, vous investissez indirectement dans des centaines, voire des milliers d’actions. Cela vous permet de surfer sur une vague de fonds : la tendance haussière des marchés sur le long terme.

Pour vous aider à réaliser votre premier investissement boursier, j’ai créé une mini-formation en 5 vidéos : une vidéo par jour pour investir en 5 jours. Vous pouvez les recevoir gratuitement ici !

Les comptes à ouvrir pour réaliser un placement boursier

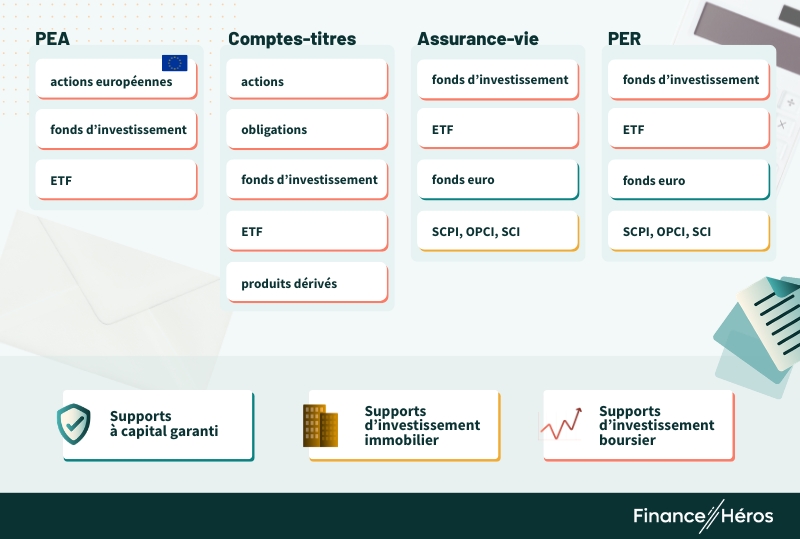

Pour réaliser vos placements boursiers, il faut que vous ouvriez un compte qui permette d’acheter des titres financiers. Quatre enveloppes fiscales sont envisageables :

- Le compte-titres : c’est le compte universel. Il donne accès à tous les investissements boursiers dont nous avons parlé -> comparatif ici.

- Le PEA (Plan Épargne en Actions) : c’est un compte-titres réservé aux actions européennes, aux fonds d’investissement et aux ETF. Il a un avantage fiscal de taille : après 5 ans de détention tous vos gains sont exonérés d’impôts -> notre comparatif des PEA ici.

- L’assurance-vie permet d’investir dans des fonds d’investissement et certaines d’entre elles donnent accès à des ETF. Avec l’assurance-vie, vos gains sont en partie exonérés d’impôts -> notre comparatif des assurances-vie là.

- Le PER (Plan Épargne Retraite) permet de déduire vos versements de votre revenu imposable. En revanche, il est bloqué jusqu’à la retraite. Seuls les fonds d’investissement sont éligibles au PER -> les meilleurs PER ici.

Une fois vos comptes ouverts, vous pourrez alors choisir l’investissement boursier de votre choix !

Questions fréquentes

Faire un placement boursier se fait en deux temps : d’abord ouvrir un compte auprès d’un courtier en bourse. Puis vous passez un ordre de bourse pour acheter le titre de votre choix (action, ETF, produit dérivé, etc.)

La bourse est plus rentable sur le long terme que l’immobilier. Par ailleurs, les placements boursiers sont plus liquides, vous pouvez récupérer votre argent quand bon vous semble. Ce n’est pas si simple avec un logement locatif, par exemple. Investir dans l’immobilier à tout de même des avantages : les revenus que vous percevez sont plus stables et réguliers.

Lorsque vous réalisez un placement boursier, vous participez directement ou indirectement au financement d’une ou plusieurs entreprises, qui elle-même peut embaucher et faire travailler des gens. En ce sens votre placement à une réelle utilité sociale. On vous en dit plus dans cet article : à quoi la bourse sert-elle ?

Chaque entreprise a sa propre politique environnementale : pollution, transports, recyclage, etc. Certaines peuvent être très vertueuses vis-à-vis de l’environnement, c’est par exemple le cas des producteurs d’énergies vertes. Les placements écoresponsables permettent d’investir que dans ce type d’entreprises.

Oui, un placement boursier peut tout à fait être adapté pour anticiper l’arrêt de votre activité professionnelle. Surtout si vous vous y prenez tôt. Ensuite, il peut être pertinent de s’orienter vers d’autres placements, générant des revenus plus stables et réguliers, bien que moins élevés. On en parle dans notre article : quels placements pour la retraite ?

Il existe de nombreux placements alternatifs comme le crowdfunding, l’immobilier, ou encore l’investissement dans des groupements forestiers.

La bourse est par nature aléatoire. Et, cet environnement aléatoire, est assez difficile à appréhender pour la plupart des gens car il est source de confusions et de biais. Le conseil le plus important est donc de bien s’informer et de bien comprendre la nature des marchés financiers avant de se lancer. Et pour le reste, je vous donne ici les 5 conseils que j’aurais aimé avoir avant de me lancer en bourse !