Un ETF est un fonds d’investissement coté en bourse qui vise généralement à répliquer la performance financière d’un indice boursier. Autrement dit, acheter un ETF revient à acheter, en une seule transaction, un panier d’actifs diversifié et liquide.

Comment fonctionne un ETF ? Pourquoi investir dans un tel actif ? Y a-t-il des pièges à éviter ? Comment en acheter en 2026 ? Dans cet article, je vous donne les clés pour comprendre et investir sereinement dans des ETF ⤵️.

Qu’est-ce qu’un ETF ? Définition

Un ETF (pour « Exchange Traded Fund ») est un fonds coté en bourse. Un ETF est donc un fonds d’investissement traditionnel à deux différences près :

- Il est coté, vous pouvez donc l’acheter ou le vendre pendant les heures d’ouverture de la bourse, à la manière d’une action.

- Un ETF est généralement un fonds indiciel, c’est-à-dire qu’il se contente de répliquer un indice boursier. Par exemple, un ETF CAC 40 investit dans les 40 entreprises de l’indice français et un ETF S&P 500 investit dans les 500 entreprises de l’indice américain.

Un ETF est aussi appelé « tracker » car il a vocation à « traquer » (c’est à dire « répliquer ») un indice boursier.

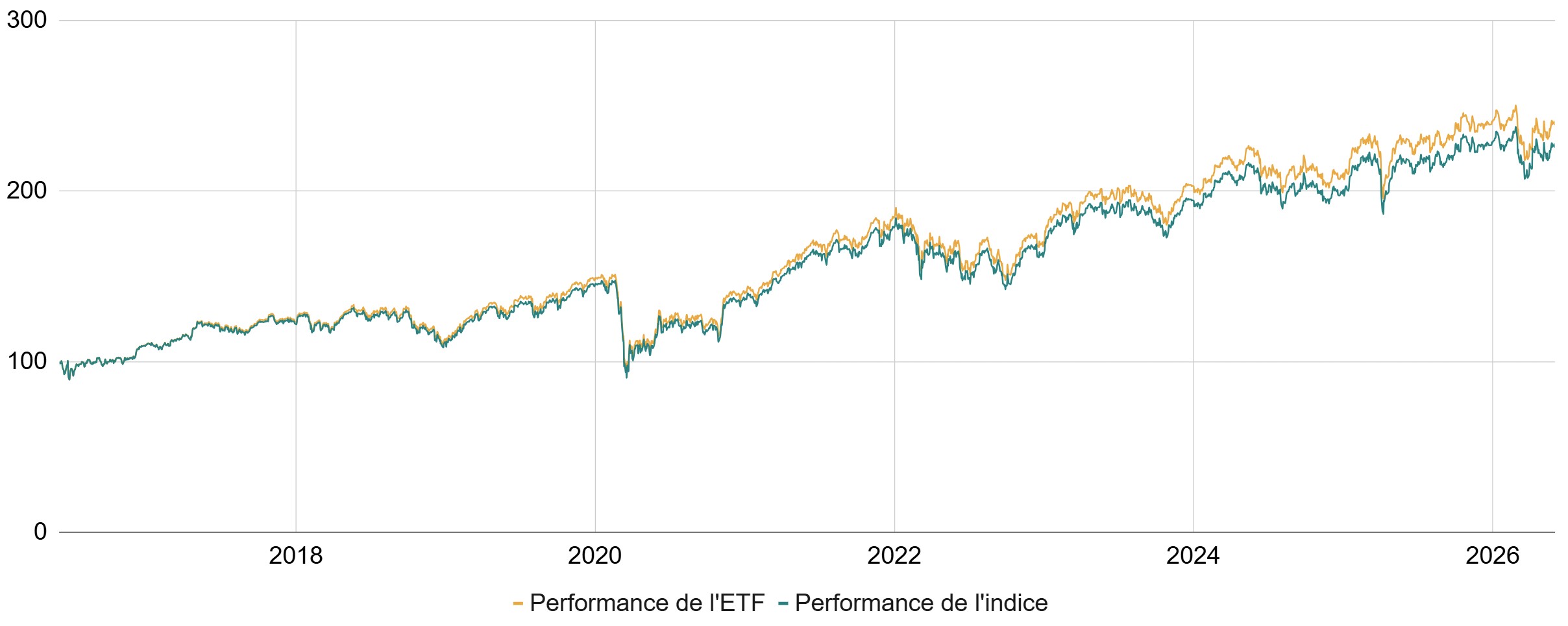

Voici, par exemple, la performance d’un ETF CAC40 comparée à celle du CAC40. Vous observerez que le tracker réplique fidèlement son indice.

🎯 L’objectif principal d’un ETF est donc de capter la performance des marchés financiers dans leur globalité. Ainsi, les ETF s’inscrivent dans le cadre d’une stratégie de gestion dite « passive », généralement plus performante que la stratégie de gestion dite « active »!

Quels sont les avantages des ETF ?

Les ETF présentent de nombreux avantages qui expliquent leur succès auprès des professionnels de l’investissement et des épargnants particuliers.

- Ils ont des frais réduits. Comptez autour de 0,25% de frais de gestion annuels pour un ETF d’actions. C’est 5 à 10 fois moins que les frais de gestion d’un fonds d’investissement classique.

- Ils sont diversifiés. Avec un tracker vous investissez a minima dans plusieurs dizaines d’entreprises d’un seul coup. Certains trackers vous permettent même d’investir dans plusieurs milliers d’actions ! Cela vous permet donc de ne pas mettre tous vos oeufs dans le même panier et d’optimiser le rapport rendement risque de votre investissement.

- Ils sont transparents. Avec un tracker vous savez que le gestionnaire investit dans les entreprises de l’indice de référence. Vous n’aurez donc aucune mauvaise surprise sur sa performance.

- Ils sont performants. La recherche académique a montré que les gérants de fonds n’arrivent pas à battre les marchés sur le long terme. Et, comme les trackers prélèvent moins de frais, ils sont en moyenne plus performant que les fonds traditionnels !

- Ils offrent une liquidité instantanée. Autrement dit, vous pouvez revendre un tracker en quelques secondes pour récupérer vos sous. C’est l’avantage de la cotation en bourse.

✅ En conclusion, les ETF sont redoutablement efficaces pour investir en bourse : ils vous font gagner du temps et de l’argent !

Comment investir dans un ETF ?

Pour investir intelligemment dans un ETF, il vous faut un bon ETF, une bonne enveloppe fiscale et un bon courtier ⤵️.

1 : choisir les bons ETF

Avec plus de 16 000 ETF listés sur 86 places boursières partout dans le monde, l’offre d’ETF est aujourd’hui pléthorique. Aussi pour faire le tri, vous devez être méthodique et vous poser en priorité ces trois questions :

- Dans quels indices souhaitez-vous investir ? Le CAC40, le DAX, le S&P500, le MSCI World, le DAX ? Dans la mesure ou votre ETF répliquera l’indice de votre choix, c’est le critère numéro un à déterminer.

- Souhaitez-vous un ETF qui « distribue » ou un ETF qui « capitalise » ? Les titres financiers logés dans votre ETF sont susceptibles de verser des dividendes. Or, ces dividendes peuvent êtres traités de manière différente selon la politique de votre fonds :

- Si vous investissez dans un tracker « distribuant », le fonds verse les dividendes qui vous reviennent sur votre compte espèce.

- Si vous investissez dans un tracker « capitalisant », l’ETF réinvestit automatiquement les dividendes qui vous reviennent dans le fonds (ce qui a pour effet de valoriser mécaniquement votre part tout en vous évitant un frottement fiscal).

- Souhaitez vous être couvert contre la fluctuation des taux de change ? Si vous vous exposez à des valeurs étrangères (ce qui est le cas si vous investissez dans un ETF S&P500 par exemple), vous vous exposez également à un risque de change. Or, certains trackers dits « hedgés » permettent de neutraliser ce risque moyennant un surcroit de frais de gestion.

Si vous investissez sur le long terme via un compte-titres, je vous recommande les ETF capitalisants qui vous éviteront de payer la flat tax sur les dividendes perçus.

D’autres critères moins critiques doivent également être considérés. Je les aborde dans la suite de l’article.

2 : choisir la bonne enveloppe fiscale

La deuxième étape pour investir dans un ETF est d’ouvrir un compte qui vous y donne accès. On parle d’enveloppe fiscale. Aussi, vous est-il possible d’acheter un ETF depuis un compte-titres, un PEA, certaines assurances-vie et certains PER.

➡️ Pour savoir quelle enveloppe fiscale choisir, rendez-vous sur notre guide pour commencer à investir en bourse !

3 : choisir le bon courtier

L’un des intérêts principaux des ETF, c’est leurs frais réduits. Il serait donc dommage de payer des frais de courtage ou de gestion trop élevés. Par ailleurs, beaucoup d’assurances-vie et de PER ne permettent pas d’investir dans des ETF.

➡️ Vous trouverez les meilleurs courtiers dédiés aux ETF dans nos comparatifs :

En pratique, comment acheter un tracker ?

Depuis un PEA ou un compte-titres, vous achetez un ETF comme vous achetez une action : il suffit de passer un ordre de bourse depuis l’interface de votre courtier.

Depuis une assurance vie ou un PER, vous devez réaliser un arbitrage, ou indiquer dans quel ETF vous souhaitez investir lors d’un versement. Attention toutefois : toutes les assurances-vie ne mettent pas de trackers à disposition (c’est même plutôt une exception) !

Les différentes familles d’ETF

A l’origine, les trackers permettaient d’investir dans les principaux indices boursiers uniquement. Mais avec la démocratisation des trackers, les fournisseurs comme Amundi, iShares, State Street ou Vanguard ont diversifié leur offre en proposant des trackers « pour tous les goûts ». Aujourd’hui, les ETF peuvent être classés en différentes familles.

Les ETF en actions et les ETF obligataires

Les ETF en actions sont les plus usuels. Sans surprise, ils vous permettent d’investir dans un panier d’actions. Les trackers obligataires vous permettent d’investir dans des obligations.

Les obligations sont des titres de créance. Dit plus simplement, ce sont des prêts à des entreprises ou à des États. Les ETF obligataires sont moins volatils que les ETF en actions. Ils sont aussi moins performants sur le long terme.

Si vous investissez à court ou moyen terme, je vous recommande d’inclure des ETF obligataires dans votre portefeuille pour en réduire la volatilité. À plus long terme, mon avis est que cela n’est pas nécessaire.

Les trackers sectoriels

Les trackers sectoriels investissent dans des secteurs d’activité particuliers. Vous avez ainsi des ETF biotechs, des ETF intelligence artificielle, des ETF sur l’agriculture. Bref, il existe autant de trackers que de secteurs économiques et boursiers. Ils sont utiles si vous pensez qu’un secteur a plus d’avenir qu’un autre.

Ces ETF peuvent aussi être utilisés dans une stratégie de « rotation sectorielle », en misant sur les secteurs dits défensifs (produits alimentaires par exemple) en période de crise ou de récession et sur les secteurs de croissance en période faste (nouvelles technologies par exemple).

Les trackers écoresponsables

L’investissement socialement responsable (ISR) se développe de plus en plus, à mesure de la prise de conscience des problématiques écologiques et climatiques. Outre certains ETF sectoriels qui permettent, par exemple, d’investir dans les énergies renouvelables, il est possible d’investir dans des ETF ESG. Les critères ESG (Écologiques, Sociaux et de Gouvernance), permettent de classer les entreprises entre elles, en fonction des efforts qu’elles fournissent notamment sur le plan écologique. Les ETF ESG pondèrent alors les actions les plus vertueuses.

Attention toutefois, il y a rarement des critères d’exclusions dans ces ETF, ce qui veut dire que tous les secteurs sont représentés, y compris celui des énergies fossiles.

Les ETF Smart Beta

Les ETF Smart Beta sont des ETF un peu plus sophistiqués que les ETF classiques. Ils sont aussi plus chers. Un ETF Smart Beta intègre une stratégie de gestion qui se rapproche de la gestion active. Voici quelques exemples d’ETF Smart Beta :

- Les ETF growth : ils investissent dans une sélection d’actions de croissance.

- Les ETF value : ils investissent dans des entreprises de valeur, c’est-à-dire des entreprises dont on peut considérer qu’elles sont sous-valorisées.

- Les ETF dividend, mettent en place une stratégie de dividend investing en privilégiant les actions d’entreprises versant des dividendes élevés.

Ces trackers suivent une stratégie algorithmique basée sur des règles d’investissement mathématiques.

Les ETF actively managed

Bien que la plupart des ETF se contentent de répliquer un indice boursier (ce qui est aussi le cas des ETF Smart Beta, avec un indice plus complexe), certains ETF sont gérés activement. Autrement dit, à l’instar d’un fonds traditionnel, les gérants de ces fonds vont tenter de battre le marché et de faire mieux que leur indice de référence.

Cela ne contredit en rien leur appellation d’ETF, dès lors qu’ils sont cotés en bourse. Ces fonds sont toutefois plus rares et leurs frais sont plus élevés (comptez par exemple 0,75% de frais de gestion pour l’ETF ARKK spécialisé dans le secteur de l’innovation, contre 0,25% en moyenne).

Je ne vous recommande pas d’investir dans ces ETF qui, à mon avis, n’apportent pas de valeur. En effet, l’histoire a montré qu’ils n’étaient pas capables de tenir leur promesse, c’est à dire de battre les marchés.

Les tracker à effet de levier

Les ETF leveraged (ou ETF à effet de levier) sont des ETF qui permettent d’obtenir un effet multiplicatif sur les performances grâce à l’effet de levier. Pour cela, ils investissent au-delà de leur mise initiale.

Prenons l’exemple d’un tracker CAC 40 x2. Chaque jour le gérant du fonds va emprunter la somme nécessaire pour investir le double de ses encours. À la fin de la journée, si le CAC 40 a gagné 1%, le fonds aura gagné 2% (modulo les frais et le coût du financement).

Les ETF à effet de levier permettent donc de multiplier les gains, mais attention, c’est aussi valable pour les pertes. Par ailleurs la volatilité a un impact très négatif sur ce type de fonds et, comme le levier est quotidien, sur le long terme, les performances peuvent être décevantes. On vous en dit plus sur les ETF à effet de levier ici !

Les ETF inversés ou ETF shorts

Il est également possible de parier sur la baisse d’un indice avec les ETF inversés ou short en anglais. Par exemple, un ETF short CAC 40, si l’indice perd 1%, alors l’ETF gagnera 1%. Ces trackers sont toutefois à manier avec précaution pour deux raisons :

- d’abord parce que sur le long terme la plupart des indices sont haussiers et votre probabilité de perte est donc élevée ;

- ensuite, le coût associé à la vente à découvert n’est pas négligeable et cela vient détériorer les performances de l’ETF.

➡️ Pour le trading à effet de levier comme pour la vente à découvert, je recommande plutôt l’utilisation de produits dérivés comme les CFD.

Les ETF (ou ETP) sur les cryptos et les matières premières

Il existe également des ETF sur les cryptomonnaies et les matières premières. On parlera plutôt d’ETP, pour Exchanged Traded Products.

Leur fonctionnement peut être assez différent de celui des ETF classiques car au lieu d’investir dans l’actif physique, ces ETP achètent des produits dérivés. En effet, on devine facilement qu’un gérant n’a pas envie de stocker des lingots d’or ou des barils de pétrole dans les caves de sa société de gestion. L’utilisation de ces produits dérivés et plus particulièrement de contrat à terme peut induire des différences significatives entre le prix du sous-jacent (l’or ou le pétrole) et la performance de l’ETP.

➡️ On vous en dit plus sur les ETF sur l’or ici et les ETF sur le pétrole, là.

Mes conseils avant d’investir dans des trackers

Avant d’investir dans des ETF, voici quelques conseils qui peuvent vous être utiles.

Les trackers oui, mais pas tous azimuts

A l’image d’une action individuelle, un ETF est un support d’investissement qui vous expose à des risques de perte en capital. Avant de vous lancer, il convient donc de réfléchir à vos objectifs patrimoniaux et d’organiser votre épargne en conséquence.

Aussi et de manière générale, je vous recommande de :

- Privilégier les ETF actions pour vos placements de long terme et de préférer des indices larges pour maximiser votre diversification (à priori, évitez les ETF sectoriels) ;

- Privilégier les ETF obligataires pour vos placement de court terme.

Même si les trackers sont globalement moins chers que les fonds traditionnels, leur frais de gestion différent beaucoup selon le fournisseur et les produits. Evidemment, privilégiez les ETF dont les frais sont les moins élevés.

A titre d’illustration, voici un portefeuille de trackers mondialement diversifié, conçu pour investir à long terme :

| Pondération | ETF | ISIN | Frais |

|---|---|---|---|

| 35% | Amundi Stoxx Europe 600 | LU0908500753 | 0,07% |

| 35% | Amundi S&P 500 | LU1135865084 | 0,05% |

| 8% | Amundi JPX-Nikkei 400 | LU1681038912 | 0,18% |

| 15% | iShares MSCI Emerging Markets | IE00B4L5YC18 | 0,18% |

| 7% | iShares Core MSCI Pacific ex-Japan | IE00B52MJY50 | 0,20% |

Cette sélection présente l’avantage de couvrir l’ensemble des principaux pays du monde tout en maintenant systématiquement les frais en dessous de 0,2% par an. Par contre, si vous avez un projet de court terme, ma recommandation sera d’inclure des ETF obligataires.

Si vous investissez dans un ETF pour la première fois, un ETF Monde, lequel investit dans les 1500 plus grandes entreprises de la planète fera l’affaire. Et pour un portefeuille plus sophistiqué vous pouvez aussi opter pour une gestion pilotée !

ETF physiques ou ETF synthétiques ?

Pour répliquer la performance de leur indice de référence, les fournisseurs d’ETF peuvent utiliser deux méthodes différentes :

- la réplication physique : le gérant du tracker achète l’ensemble des actions conformément à la pondération de l’indice ;

- la réplication synthétique : le gérant utilise un produit dérivé appelé swap. Un swap permet d’échanger la performance de deux actifs. Le tracker a donc un panier d’action qui n’a pas grand-chose à voir avec celle de l’indice puis il échange la performance de son portefeuille avec celle de l’indice par l’intermédiaire d’un swap, généralement contracté avec une banque d’investissement.

✅ Les ETF à réplication synthétique offrent trois avantages principaux :

- Ils sont moins chers que les ETF à réplication physique ;

- Ils sont plus précis dans la réplication de l’indice ;

- Ils rendent certains trackers internationaux éligibles au PEA (vous en trouverez la liste ici).

Ceci étant dit, les ETF synthétiques entraînent un risque de contrepartie puisqu’ils font intervenir un produit dérivé (le swap) avec une banque d’investissement. Or, si celle-ci fait défaut, l’ETF se retrouvera en difficulté. Notez néanmoins que, pour se couvrir contre ce risque, la plupart des fournisseurs d’ETF souscrivent à un CDS qui joue le rôle d’une assurance.

✅ Les ETF à réplication physique permettent quant à eux :

- De faire du prêt de titres, source de rémunération additionnelle pour le fonds ;

- D’éviter l’introduction d’un produit dérivé dans l’équation.

Selon moi, aucune des deux réplications n’est à bannir : votre choix doit dépendre de vos contraintes et de vos priorités.

Faut-il choisir un ETF Hedgé ?

De quoi parle-t-on ?

Lorsque vous investissez dans un ETF qui détient des actifs en devise étrangère, vous vous exposez à la fois à la valorisation des actifs mais aussi à l’évolution du taux de change.

Pour comprendre l’enjeu du taux de change supposons que :

- Vous investissez 10 000 € dans un ETF S&P500 (donc dans des actifs libellés en dollars) ;

- Le S&P 500 est flat sur l’année (performance = 0%, cela peut arriver) ;

- L’euro s’apprécie de 10% (il passe de 1€=1,10$ à 1€=1,21$ par exemple ) ;

➡️ Dans de pareilles circonstances, vos 10 000 € de départ vous ont permis d’acheter 11 000 $ de S&P500. Mais une année plus tard ces 11 000 $ de S&P500, qui n’ont pas pris de valeur en monnaie locale, ne valent plus que 9 091€ (11 000/1,21). Autrement dit, alors que le marché américain n’a pas évolué d’un pouce, votre épargne a elle fondu de 9,1%.

Dès que vous investissez hors de la zone euro, vous vous exposez à un risque de change qui peut faire varier votre épargne à la hausse ou à la baisse. Lorsque l’euro s’apprécie, votre épargne se dévalorise. Lorsque l’euro se déprécie votre épargne se valorise (toutes choses égales par ailleurs).

✅ C’est pour se protéger des variations de change que certains trackers proposent une couverture : la société de gestion se charge alors d’annuler la variation des devises. Ces ETF sont reconnaissables facilement : leur dénomination comporte généralement le mot « Hedged » (par exemple : Amundi S&P 500 Swap UCITS ETF EUR Hedged Acc).

❌ Un ETF hedgé a cependant l’inconvénient d’être plus cher qu’un ETF non hedgé et la différence de coût est non négligeable.

Exemple concret

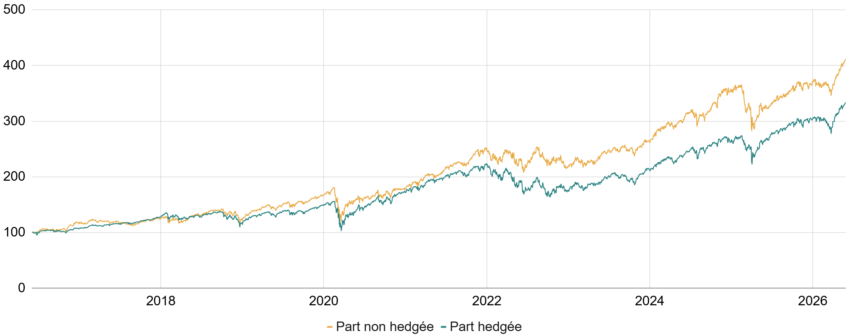

Prenons l’exemple d’un même ETF qui propose une part hedgée et une part non hedgée (le Amundi S&P 500 Swap UCITS ETF EUR Acc).

➡️ Le graphique montre que sur 10 ans, la performance de la part non hedgée est 23% supérieure à la part hedgée. Cette contre performance de la part hedgée s’explique essentiellement par :

- La dévalorisation de l’euro face au dollar sur la période ;

- Des frais de gestion annuels de 0,28% vs 0,15% pour la part non hedgée.

La couverture n’est jamais la garantie d’un gain ou d’une perte. Elle évite simplement d‘être tributaire des mouvements des devises.

Alors hedge ou pas hedge ?

Alors, une fois n’est pas coutume, je vais vous faire une réponse de normand : cela dépend de votre profil et de vos objectifs.

➡️ Ceci étant dit et de manière générale, je vous recommande :

- de vous couvrir si vous êtes averse au forex, si vous investissez à court terme et que vous souhaitez limiter la volatilité de votre investissement ou si l’euro s’est fortement apprécié avant que vous ne rentriez dans le marché ;

- de ne pas vous couvrir si vous investissez à long terme (à long terme le marché des changes à tendance à s’équilibrer), que vous voulez diversifiez votre risque en vous exposant au marché des changes ou si l’euro s’est fortement déprécié avant que vous ne rentriez dans le marché.

Se renseigner sur un ETF : cas pratique

Je le disais, il existe aujourd’hui plusieurs milliers d’ETF en circulation, certains étant plus exotiques que d’autres. Alors avant d’investir votre épargne dans un tracker, comprenez précisément dans quoi il vous engage.

La désignation d’un ETF

Pour ce faire la première étape est d’apprendre à décrypter son nom.

Prenons l’exemple de l’ETF « Amundi Stoxx Europe 600 UCITS ETF Acc » :

- Amundi correspond à la société de gestion, c’est à dire au nom de l’émetteur de l’ETF. En l’occurrence Amundi, filiale du Crédit Agricole, est le principal distributeur français d’ETF. Vous auriez pu avoir iShares, Vanguards ou encore Xtrackers à la place.

- Stoxx Europe 600 correspond à l’indice boursier que réplique l’ETF. En l’occurrence le Stoxx Europe 600 est l’indice de référence européen qui comprend les 600 plus grandes capitalisations boursières du vieux continent. Vous auriez pu avoir CAC 40, S&P 500 ou encore MSCI World à la place.

- UCITS indique que l’ETF est conforme à la directive UCITS. Il s’agit d’un « label » qui permet à un ETF d’être commercialisé librement dans toute l’Union Européenne. Un ETF UCITS respecte des règles strictes de diversification, de transparence et de protection des investisseurs.

- Acc (ou C parfois) signifie « Accumulating » et indique que l’ETF est « capitalisant ». Vous auriez pu avoir Dist (ou D) pour « Distributing » ce qui aurait indiqué que l’ETF est « distribuant ».

Notez que certains ETF donnent encore plus de précisions. Par exemple le « Amundi Core S&P 500 Swap UCITS ETF EUR Hedged Acc » précise que l’ETF est :

- protégé des variation de change (Hedged) ;

- valorisé en euros (EUR) ;

- à réplication synthétique (Swap).

La documentation et les fiches produits d’un tracker

Si la désignation d’un tracker vous donne l’essentiel de ses caractéristiques, elle ne vous dit pas tout.

Pour en savoir plus il faut vous renseigner directement sur le site du distributeur pour récupérer son DIC (documentation d’information clés). En outre, la majorité des distributeurs proposent des fiches produits qui synthétisent le profil de chaque ETF. Par exemple, la fiche produit du « Amundi Stoxx Europe 600 UCITS ETF Acc » est disponible ici :

En guise d’introduction, Amundi nous donne les caractéristique principales de l’ETF, notamment :

- La valeur d’une part (306,06€) ;

- Sa valorisation totale (19,6Mds€ ) ;

- Sa performance financière depuis le début de l’année (6,92%) ;

- Ses frais de gestion annuels (0,07%) ;

- Son code ISIN, c’est à dire son numéro d’identité pour le retrouver facilement (LU0908500753).

En plus de nous informer sur la composition de l’indice et de sa performance historique, Amundi met également en exergue quelques autres informations clés du tracker, notamment :

- Son éligibilité au PEA (cet ETF n’est pas éligible) ;

- Son accessibilité via des contrats d’assurance-vie (22 contrats proposent ce tracker) ;

- Son ancienneté (2013).

ETF vs fonds traditionnels

On oppose généralement les ETF aux fonds traditionnels gérés activement :

- d’un côté la gestion passive, qui se contente de répliquer la performance du marché grâce aux ETF ;

- de l’autre, la gestion active, qui repose sur la qualité des gérants et leur capacité à choisir des actions qui vont surperformer le marché.

Sur le papier, la promesse de battre le marché grâce à une équipe d’experts est séduisante. Mais la réalité est tout autre. Depuis de nombreuses années, les études académiques qui ont analysé la performance de la gestion active concordent : l’écrasante majorité des fonds traditionnels sous-performent leur indice de référence. Voici un exemple avec un fonds d’une société de gestion pourtant réputée :

Et plus les années passent, plus il est difficile pour un fonds de se maintenir au-dessus du lot, ainsi l’étude SPIVA montre que :

- sur une année, 55% des fonds actifs américains n’arrivent pas à battre le S&P 500 ;

- sur 15 ans, 90% d’entre eux sont incapables de battre l’indice.

Pire, dans une étude datant de 2018, Morningstar a montré que les frais était un bon indicateur de la sous-performance des fonds : plus les frais sont élevés et moins les performances sont bonnes. Autrement dit, avec un fonds actif, vous payez plus de frais mais vous n’avez pas plus de performance.

Le tableau comparatif

S’il fallait encore vous convaincre de l’intérêt d’utiliser des ETF plutôt que des OPCVM habituels, voici un tableau comparatif qui récapitule les principales différences :

| ETF | Fonds traditionnels | |

|---|---|---|

| Type de gestion | Passive (la plupart du temps) | Active (la plupart du temps) |

| Objectif | Répliquer un indice | Battre un indice |

| Coté en bourse | Oui | Non |

| Frais de gestion | généralement entre 0,05% et 0,5% | généralement entre 1% et 2,5% |

| Frais d’entrée | 0% | entre 0% et 5% |

| Transparence | Bonne : le portefeuille d’un ETF est fidèle à l’indice | Mauvaise : difficile de savoir ce dans quoi le fonds investit précisément |

Quelques rares situations justifient l’utilisation d’un fonds activement géré. C’est par exemple le cas sur des marchés peu liquides (actions africaines, private equity), où l’information est peu partagée. C’est aussi le cas dans la gestion alternative et décorrélée des marchés financiers principalement employée par les hedges funds.

Quels sont les risques liés aux ETF ?

Nous l’avons vu au fil du guide, les ETF présentent plusieurs risques :

- Un risque de perte en capital intrinsèquement lié à la performance du sous-jacent (la performance du CAC40 par exemple) ;

- Un risque de change si vous investissez dans des bourses hors zone euros et que vous ne vous couvrez pas contre les fluctuations des devises.

- Un risque de contrepartie si vous investissez dans des ETF synthétiques qui font intervenir un swap avec une banque d’investissement.

Ceci étant dit, les trackers ne présentent pas plus de risques qu’un fonds traditionnel. En fait il en présente plutôt moins, car un gérant introduit un risque humain. Ne dit-on pas d’ailleurs que « l’erreur est humaine » ? En effet, un gérant peut penser faire un bon coup en investissant dans telle ou telle entreprise et se tromper royalement. Les sociétés de gestion sont d’ailleurs souvent victimes de scandales financiers comme ce fut le cas pour le fonds de Bernard Madoff ou les fonds de H20 AM.

Du côté des ETF, aucune mauvaise nouvelle ne peut vous surprendre puisque leur gestion est entièrement automatisée et transparente. Par ailleurs, les ETF ont tendance à être plus diversifiés que les fonds traditionnels, ce qui en fait des produits moins risqués.

Bonus : mon dernier conseil pour faire les choses bien

Les ETF sont sans nul doute un des outils les plus puissants pour investir en bourse intelligemment. Dans cet article, je vous ai présenté leur fonctionnement et je vous ai expliqué comment investir dans un ETF depuis un compte-titre, un PEA, une assurance-vie ou un PER.

Mais la bourse reste un terrain de jeu complexe et truffé de pièges. C’est pour cette raison que j’ai réalisé un guide gratuit pour bien investir en bourse, avec des ETF, en 5 jours et en 5 vidéos ➡️ Obtenez votre guide gratuit ici !

Questions fréquentes sur les trackers

Un ETF ne supporte que des frais de gestion. Ils sont prélevés quotidiennement par le fonds en proportion du montant investi. Ils sont généralement compris entre 0,1 et 0,5% par an selon le type de tracker.

La réponse est oui. Lorsque vous investissez avec un tracker, vous percevez les dividendes des actions dans lesquelles l’ETF investit.

Soit ils sont versés en cash sur votre compte tous les mois, tous les trimestres ou tous les ans selon l’ETF. On parle d’ETF de distribution ou ETF Dist.

Soit ils sont réinvestis dans l’ETF. Dans ce cas on parle d’ETF de capitalisation ou ETF Acc pour « Accumulation ».

Les détracteurs de la gestion indicielle reprochent souvent aux ETF d’être moins performant que les fonds traditionnels lorsque la bourse chute.

Selon eux, les gérants traditionnels seraient capables d’anticiper les krachs ou, du moins, de mieux naviguer en période de gros temps. Cela n’est pourtant pas fondé sur des études académiques, qui prouvent, au contraire, que les fonds traditionnels sont moins performants que leur indice de référence quelles que soient les conditions de marché.

Les ETF sont cotés dans toutes les grandes bourses internationales dans lesquelles s’échangent d’autres titres financiers et principalement des actions. Il n’y a d’ailleurs pas de système différent pour les actions et les ETF.

Notez aussi qu’un ETF qui réplique un indice américain ou chinois peut être coté à Euronext Paris. C’est intéressant car le plus souvent les courtiers en bourse prélèvent plus de frais pour les transactions effectuées dans les bourses étrangères. Vous pouvez donc investir à étranger sans en payer le prix !

Réponse dans cet article : Meilleure banque pour investir en Bourse : comparatif 2026

Questions fréquentes sur l’investissement en ETF

Parmi les ETF les plus couramment utilisés, vous avez les ETF S&P 500 (pour investir aux États-Unis), les ETF CAC 40 (très utilisés en France mais pas nécessairement recommandés, car trop peu diversifiés), les ETF MSCI World (pour avoir un portefeuille globalement diversifié), les ETF marchés émergents (qui permettent d’investir dans 23 pays émergents).

Oui, c’est possible ! On vous explique tout dans notre article : Assurance-vie et ETF : lesquels choisir ? (Guide 2023).

Le plus tôt possible si vous souhaitez profiter de la puissance des intérêts composés ! En réinvestissant les rendements générés par vos ETF, votre patrimoine va croître de manière exponentielle, donc mieux vaut investir tôt.

Réponse ici : Quand investir en Bourse ? Est-ce le bon moment ?

Je vous réponds dans cet article : Quel ETF choisir pour débuter ?