Ouvrir un compte joint ou un compte commun est un incontournable pour encadrer la gestion de vos dépenses de couple. Néanmoins, cette solution reste engageante et toutes les banques en ligne n’offrent pas cette possibilité. Mais comment ouvrir un compte joint en ligne simplement ?

💡 Offres des banques en ligne, formalités, risques et alternatives… Voici mes conseils avant de vous lancer dans l’ouverture d’un compte commun en ligne.

Pourquoi ouvrir un compte joint dans une banque en ligne ?

Si vous vivez en couple ou en colocation, ouvrir un compte commun dans une banque en ligne est une solution pratique et économique pour organiser les finances du foyer. Aussi, cela vous permet de dissocier les dépenses personnelles des dépenses collectives, tout en conservant votre interlocuteur financier privilégié.

Des frais réduits

Ouvrir un compte joint dans une banque en ligne, c’est avant tout l’occasion de réduire les frais bancaires grâce à :

- Des cartes bancaires gratuites ou à moindre coût ;

- des agios réduits pour un besoin de trésorerie passager ;

- une tarification globale avantageuse (virements, retraits, paiements à l’étranger…) ;

- des primes de bienvenue attrayantes.

Une gestion commune simplifiée

La gestion en ligne vous permet de simplifier l’organisation de vos dépenses, tout en ayant chacun une vision et un pouvoir d’action instantané (système de classification des dépenses, visualisation du solde en temps réel, virement instantané, modification des plafonds en ligne…).

Quelle banque en ligne choisir pour votre compte joint ?

Les formalités d’ouverture d’un compte commun sont plus ou moins strictes selon les banques en ligne. De plus, certaines ont aussi fait le choix de ne pas du tout proposer de compte joint.

Pour y voir plus clair, j’ai fait un tour d’horizon sur les offres de comptes joints en ligne, qui permettent une souscription 100 % digitale, rapide et simplifiée.

Si vous souhaitez comparer les offres des meilleures banques en ligne pour votre compte individuel, consultez mon comparatif dédié.

Notre sélection des meilleurs comptes joints en ligne

Jusqu’à 280€ offerts

Jusqu’à 250€ offerts

Jusqu’à 160€ offerts

10€ offerts !

1 mois offert !

Les meilleurs comptes communs écoresponsables

2 mois offerts

Les meilleurs comptes joints en détail

Le compte joint Monabanq, payant mais sans condition de revenus

MonaBanq est la banque en ligne la moins stricte concernant l’accès au compte joint. En effet, elle est l’une des rares à ne pas exiger de conditions de revenus. Néanmoins, on assiste à une stratégie différente des autres banques en ligne puisque la filiale du Crédit Mutuel ne propose que des offres payantes, à partir de 2€ par mois.

En ouvrant un compte commun chez MonaBanq, vous pourrez déposer des chèques au sein des agences Crédit Mutuel et CIC, un côté pratique non négligeable quand on sait qu’avec la plupart des banques en ligne, les chèques à encaisser sont envoyés par courrier.

🚨 Et en ce moment, la seconde carte du compte joint est offerte à vie !

Jusqu’à 280€ offerts + livret à 5% pendant 3 mois

Chez Fortuneo, l’activité conditionne la gratuité

Chez Fortuneo, vous bénéficiez des tarifs les plus avantageux du marché avec notamment des cartes gratuites, de la gamme classique à premium ainsi qu’une généreuse offre de bienvenue. Cependant, cette banque en ligne apprécie peu les comptes inactifs et les sanctionne avec des frais de 9€ par mois.

Par ailleurs, pour ouvrir un compte joint chez Fortuneo, plus vous monterez en gamme et plus les conditions de revenu seront strictes. Plus de détails sur mon avis complet de Fortuneo.

En ce moment, jusqu’à 250€ euros offerts par Fortuneo

Revolut : le plus innovant des comptes joints

La néobanque Revolut est aujourd’hui une véritable banque en ligne et continue de se développer. Si vous cherchez à ouvrir un compte joint fonctionnelle en quelques minutes, allez chez Revolut.

En effet, l’ouverture de compte est ultra rapide et vous aurez accès directement à toutes les fonctionnalités innovantes de la banque britannique : carte virtuelle ou éphémères, Pockets, comptes en devises, etc…

Enfin, si vous aimez voyager avec votre moitié, je suis sûr que Revolut va vous plaire. 😊

➡️ Je vous en dis plus dans mon avis complet sur Revolut.

Jusqu’à 10€ offerts par Revolut

Le compte joint qui plante des arbres : bunq

La néobanque néerlandaise est assez proche de Revolut mais avec une pincée d’engagement écoresponsable en plus qui peut faire toute la différence.

En effet, selon votre abonnement et vos dépenses bunq plante un arbre pour compenser votre bilan carbone ! Pour le compte gratuit et bunq Core, tous les 1000€ dépensés. Tous les 250€ avec Bunq Pro et tous les 100€ avec bunq Elite.

De plus, vous pouvez créer un compte joint avec n’importe quel autre utilisateur de bunq possédant un compte payant.

➡️ Plus d’information dans notre avis complet sur bunq.

🚨 Et profitez de l’offre actuelle de bunq : 1 mois offerts .

1 mois offert pour essayer bunq

Le compte joint de BoursoBank, si vous êtes déjà client

Pour ouvrir un compte joint chez BoursoBank, les deux titulaires doivent posséder un compte personnel à titre individuel. La banque n’exige pas de condition de revenu pour les cartes à débit immédiat. Même pour la prestigieuse offre Metal.

Chez Boursobank , à l’instar des comptes individuels, les cartes bancaires du compte joint sont gratuites tant que vous les utilisez.

🚨 En plus, vous profiterez tous les deux d’une belle prime de bienvenue ou de parrainage !

Jusqu’à 160€ offerts à l’ouverture d’un compte BoursoBank

Green-Got : le compte commun à impact positif

Green-Got (contraction de green – vert et ingot – lingot) et Helios sont proches dans leurs philosophies comme leurs offres. En effet, Green-Got propose également sa carte en bois de cerisier (ou en PVC recyclé) et la possibilité de suivre son impact écologique au sein de l’application.

✅ Parmis ses point forts, je retiens :

- Un compte commun pour deux personnes ou plus, idéal pour les colocations.

- Les paiements sans frais à l’étranger, même avec le compte Essentiel.

- L’arrondi à chaque paiement pour soutenir des associations.

- Les assurances et garanties avec la carte du compte Premium.

- L’assurance-vie verte accessible indépendament du compte courant.

- Le compte pro pour les indépendants.

- Des nouvelles fonctionnalités développée selon les votes des clients.

➡️ Je vous invite à lire mon avis complet sur Green-Got pour plus d’informations.

🚨 En exclusivité avec Finance Héros, profitez de deux mois offerts à l’ouverture de votre compte Green-Got avec le code « F-HEROS« .

2 mois offerts chez Green-Got avec le code F-HEROS

Le compte joint Helios, pour participer en couple à la transition écologique

La néobanque verte française propose un compte commun sans conditions de revenus et sans engagement. Pour 3€ par mois et par personne, vous avez l’assurance que chaque euro déposé sur votre compte Helios servira à financer des projets à impact positif sur l’environnement.

Vous n’avez pas l’obligation d’être clients à titre individuels pour ouvrir un compte joint Helios, mais si vous êtes tous les deux déjà clients, vous n’aurez pas de frais supplémentaires.

🔎 Plus d’informations dans mon avis complet sur Helios.

Changez de banque plus facilement : la loi Macron de 2015 a instauré le service de mobilité bancaire. Il vous permet de changer de compte bancaire facilement en rapatriant vos virements et vos prélèvements vers votre nouvelle banque !

Risques et alternatives au compte commun en ligne

Ouvrir un compte joint en ligne est aujourd’hui simple et pratique. Cependant, les cotitulaires doivent avoir conscience de leurs engagements respectifs et des risques qu’ils prennent en partageant un compte bancaire commun.

Une notion que certaines fintechs ont bien identifiée, en proposant des services alternatifs moins risqués et tout aussi pratiques que le compte joint.

Ouvrir un compte joint en ligne : l’engagement des cotitulaires

En ouvrant un « véritable » compte joint, vous vous engagez conjointement auprès du cotitulaire à partager les capitaux et les dettes du compte. Ce principe de confiance et de solidarité vous contraint donc à être redevable de sommes que le cotitulaire aurait engagées sans votre accord.

Aussi, lorsqu’un découvert s’installe ou un chèque est débité à défaut d’approvisionnement, vous serez solidaires en cas de fichage ou incident bancaire, même si celui-ci n’est pas de votre fait.

La solution “compte commun” des néobanques

Bien souvent, les néobanques ont choisi de ne pas se positionner sur le créneau des comptes joints. Cependant, quelques-unes, à l’instar de Revolut ou bunq, ont mis en place des solutions alternatives pour faciliter la gestion de vos dépenses communes sans avoir à ouvrir de compte joint.

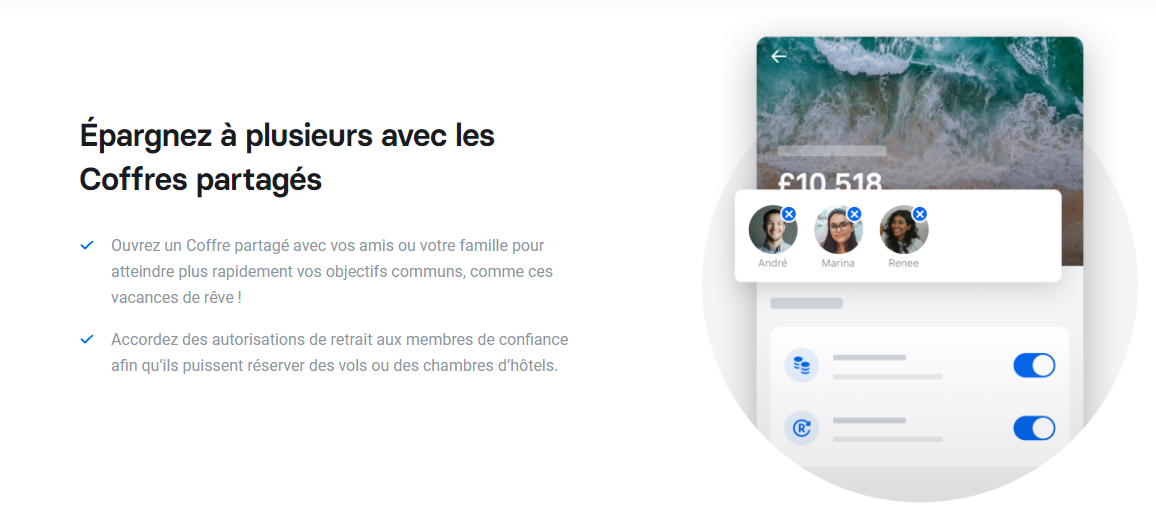

Revolut permet par exemple d’épargner sur des “coffres de groupes” en fixant des objectifs financiers. Il est possible de partager l’accès à ces coffres à d’autres personnes, en autorisant les versements et/ou les retraits sur les fonds versés.

Green-Got offre de son côté un véritable compte courant à partager pour les couples, les amis ou la colocation. Plus d’informations dans notre avis sur Green-Got.

🍒 Cerise sur le gâteau : chaque utilisateur du compte commun peut avoir sa propre carte bancaire gratuite.

Pour retrouver toutes les néobanques proposant un compte partagé, consultez notre comparatif des meilleures néobanques ici !

Et si vous avez des enfants, notre comparatif des cartes bancaire pour mineurs 😉

Des alternatives moins engageantes au compte joint en ligne

Parallèlement aux offres des acteurs financiers pour organiser les finances collectives, il existe aussi des solutions alternatives, en dehors du circuit bancaire : les gestionnaires de dépenses collaboratives. Il s’agit d’applications telles que Tricount, Lyf Pay ou encore bunq, qui propose une alternative au compte joint.

D’ailleurs le bunq Pack vous permet de bénéficier de 4 comptes personnels avec cartes et de faire des économies sur l’abonnement mensuel. Il y a même un compte d’épargne rémunéré pour vos projets en commun, dont les intérêts sont versés mensuellement.

En bref, un compte commun en ligne accessible depuis une application et 100% gratuit : idéal pour les couples ou les colocations !

1 mois offert pour essayer bunq

Quelques formalités avant d’ouvrir un compte commun en ligne

Pour ouvrir un compte joint dans une banque en ligne, vous devrez bien souvent justifier d’un certain niveau de revenu ou d’épargne. Ce critère de sélection peut être rédhibitoire pour vous, surtout si vous souhaitez conserver la domiciliation de vos revenus dans votre banque actuelle. Heureusement, toutes n’exigent pas nécessairement la domiciliation de ces fonds.

Outre les justificatifs de revenus et d’épargne qui pourront vous être demandés selon les banques, vous devrez fournir quelques pièces justificatives pour ouvrir un compte joint en ligne.

Il sera demandé, pour chaque cotitulaire :

- Une pièce d’identité en cours de validité ;

- un justificatif de domicile de moins de 3 mois ;

- un RIB éventuellement pour le premier versement ;

- les 3 derniers relevés de compte de votre banque principale.

Chacun fonctionne différemment mais vous n’avez pas l’obligation d’avoir un compte joint, même si vous êtes mariés.

En effet, le mariage crée une obligation de contribuer aux charges du ménage (article 214 du Code civil).

Mais la Loi ne précise pas comment cette contribution doit s’effectuer. Chaque époux peut donc payer sa part depuis son propre compte, ou bien les deux peuvent décider de passer par un compte joint. Et ce, même pour un mariage sous le régime de la communauté universelle.

Questions fréquentes

Un compte joint est détenu pas deux cotitulaires qui doivent se mettre d’accord pour l’ouverture et la clôture. C’est le compte des couples mariés ou pacsés et il engage les deux titulaires en cas de dettes ou d’incident.

Tandis qu’un compte commun est détenu par un seul titulaire, à l’origine de l’ouverture du compte. Il peut ensuite partager l’accès à ce compte à une tierce personne, sans forcément de lien légal. Ainsi, le titulaire prend seul la décision d’ouvrir ou fermer le compte.

Un compte bancaire collectif ou indivis permet à plusieurs personnes de s’engager à agir systématiquement collectivement. En effet, chaque opération nécessite la signature de l’ensemble des titulaires pour être réalisée.

Néanmoins, il est possible de donner procuration à une seule personne, qui pourra alors agir au nom du groupe.

Seulement deux types de comptes peuvent être indivis : un compte courant ou un compte-titre.

Dans le cas d’un compte collectif, il est bloqué et plus aucune opération ne peut être effectuée en attendant de régler la succession.

Pour le compte joint, deux solutions sont possibles :

– Transformer le compte joint en compte individuel pour les comptes de couples.

– Conserver le compte en l’état avec les cotitulaires survivants.

À noter que le compte joint n’est pas bloqué, sauf si les héritiers du titulaire décédé s’y opposent.

Oui, il est possible d’ouvrir un compte joint en ligne ou en agence. Les banques traditionnelles, comme le Crédit Agricole, proposent l’ouverture de comptes joints avec différents moyens de Paiement et options de gestion selon la situation des cotitulaires.

Je vous explique tout dans mon article : Comment fonctionne Wero ? Mon guide 2026