Les FinTechs sont de plus en plus populaires auprès des consommateurs qui cherchent à gérer leur argent de manière simple et efficace. En effet, elles proposent des solutions innovantes et pratiques, en s’appuyant sur le développement des smartphones, sous la forme d’applications qui révolutionnent le rapport du grand public avec les institutions financières.

➡️ Alors quelles sont les meilleures FinTechs pour gérer votre argent en 2026 ? Voici notre sélection !

Les meilleures FinTechs : définition et catégories

FinTech : de quoi on parle ?

Les FinTechs, contraction de Financial et Technology (littéralement « technologie financière ») désignent des petites entreprises (start-up et PME) qui fournissent des services financiers innovants, en ligne. Ainsi, elles peuvent offrir leurs services de manière plus rapide, plus efficace et moins coûteuse que les institutions financières traditionnelles.

De même, les fintechs sont généralement spécialisées dans un type de produit en particulier, comme les investissements responsables, les services de paiements (néobanques) ou encore, la gestion pilotée via une assurance vie et/ou un PEA.

➡️ D’ailleurs, la France n’a pas à rougir dans le domaine des FinTechs, bien au contraire : nous sommes même des champions au niveau européen !

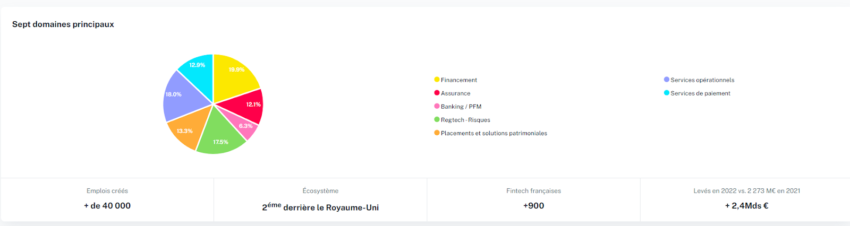

La France, leader des FinTechs en Europe

En 2021, la France s’est classée seconde du continent Européen en nombre de « Licorne » (les entreprises dépassant un milliard de dollars de valorisation sans être cotées en Bourse) derrière le Royaume-Uni. La France est donc première de la zone Euro.

✅ La France est considérée comme l’un des leaders des fintechs en Europe pour plusieurs raisons :

- Le secteur des FinTechs en France est très dynamique, avec plus de 40 000 start-up créées en 2021.

- La France est un pays à fort potentiel de développement pour les FinTechs grâce à sa forte présence dans le domaine de la technologie et sa main-d’œuvre hautement qualifiée.

- Le gouvernement a adopté une politique favorable aux FinTechs avec, par exemple, la création d’incubateurs d’entreprises (Station F) ou des réglementations adaptées, notamment à travers le Forum FinTech de la régulation.

- Le marché français est attractif et porteur pour les FinTechs grâce à notre fort pouvoir d’achat et notre culture financière plutôt solide.

➡️ Et l’on peut notamment constater la bonne santé des FinTechs en France avec les nombreuses licornes apparues ces dernières années.

Fintechs en France : licornes et levées de fonds

Début 2022, la France comptait déjà 11 licornes de la FinTech dont 2 désormais installées aux Etats-Unis : Dataiku et Kyriba. De même, le secteur a créé plus de 30 000 emplois dans plus de 900 entreprises, allant de la petite start-up à la multinationale de plusieurs centaines d'employés.

D’ailleurs, le nombre de licorne est régulièrement sujet à controverse : faut-il encore considérer qu’une licorne est française si elle déménage son siège social aux USA ? Le débat reste ouvert. 😉

Les meilleures FinTech pour gérer votre budget

Les nouveaux services de paiement ou néobanques

Les néobanques sont des institutions financières en ligne qui bouleversent le monde bancaire. En effet, elles proposent des services innovants, souvent gratuits ou peu chers, tels que des comptes courants, des cartes de paiement internationales ou encore du change de devises étrangères sans frais.

De même, elles s’associent parfois avec d’autres FinTechs pour fournir des services complémentaires, par exemple Younited Credit pour les prêts consommation ou Bitpanda qui fournit le compte d’investissement de Sumeria (Lydia).

✅ Voici les principaux avantages des néobanques telles que Revolut et Nickel :

- Des tarifs attractifs : Comme mentionné, les néobanques ont généralement des frais plus bas que les banques traditionnelles et vous permettent de payer uniquement les services que vous utilisez.

- Une grande accessibilité : Les néobanques sont généralement sans conditions de revenus, sans engagement et ouvertes à tous, même les interdits bancaires. De plus, un simple justificatif d’identité suffit pour ouvrir un compte fonctionnel en quelques minutes.

- Les options de paiement : Certaines comme Revolut proposent des options de paiement très pratiques telles que l’achat et la vente de devises étrangères ou le paiement en cryptomonnaies, ce qui peut être intéressant si vous voyagez fréquemment ou souhaitez diversifier vos investissements.

- La maîtrise de son budget : les néobanques n’offrent pas de découvert autorisé, ce qui empêche tout dépassement. Elles proposent également des outils de gestion de budget comme des analyses hebdomadaires de vos dépenses, la gestion des abonnements ou des alertes paramétrables.

- L’accès aux dernières innovations : entre le cashback, les cagnottes, les virements instantanés, les cartes virtuelles ou les cartes en métal, nombreuses sont les fonctionnalités innovantes et exclusives offertes par les néobanques. Au point d’inspirer certaines banques en ligne, qui commencent à proposer les mêmes services.

❌ Néanmoins, les néobanques ont aussi quelques inconvénients potentiels :

- Les limitations réglementaires : les néobanques sont généralement des établissements de paiement, n’ayant pas les autorisations d’un établissement de crédit. Ainsi, elles ne peuvent pas offrir certains services des banques traditionnelles comme les prêts, une facilité de caisse ou encore les produits réglementés : livret A, PEA, assurance vie…

- La protection des fonds : bien que la plupart des néobanques proposent aujourd’hui une protection des fonds de leurs clients semblables aux banques traditionnelles (100 000€), ce n’est pas systématiquement le cas. À vérifier si c’est un critère important pour vous.

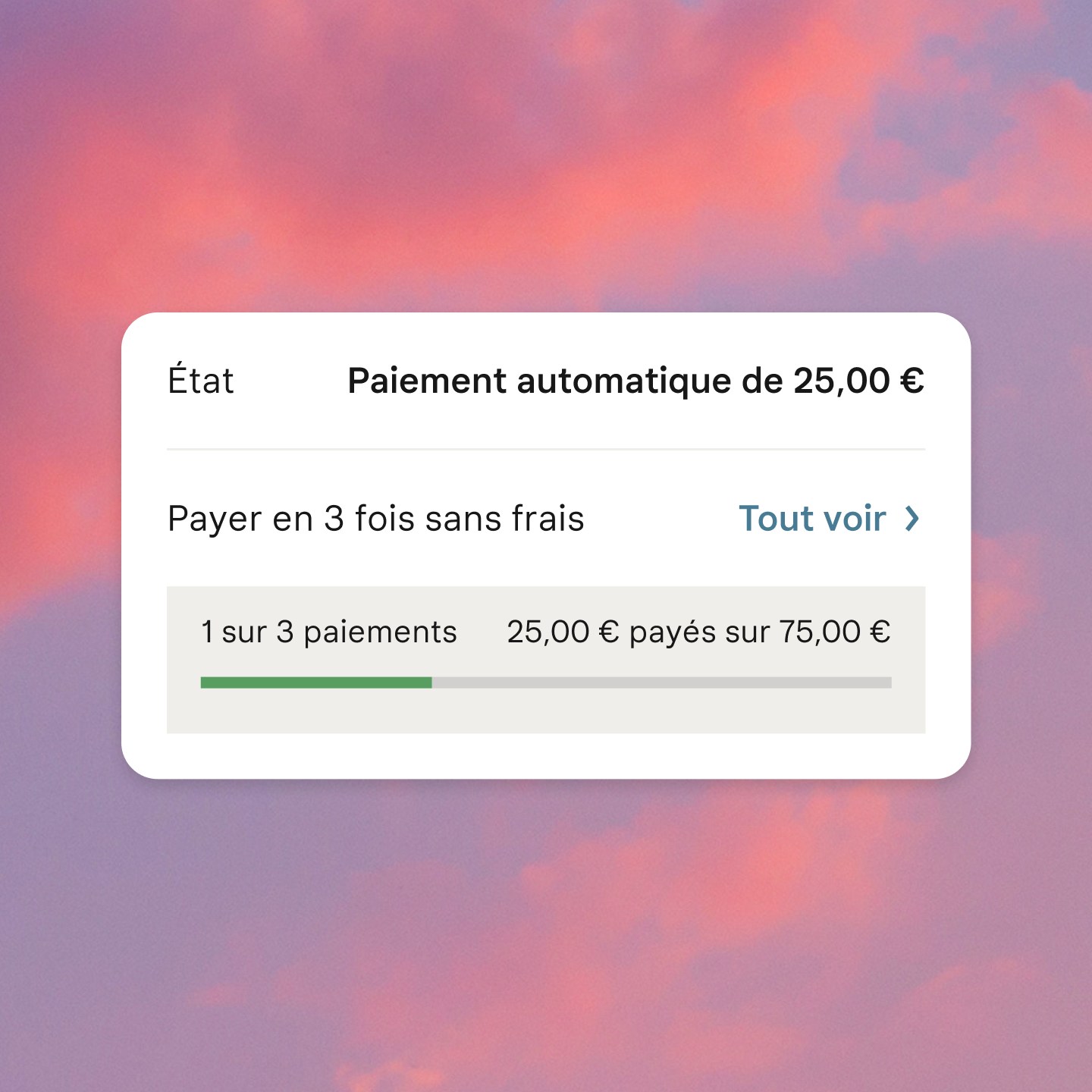

« Buy Now, Pay Later »

Le « Buy Now, Pay Later » (BNPL) permet aux consommateurs de différer le paiement de leurs achats jusqu’à une date ultérieure. C’est une solution de dépannage ponctuelle bien pratique pour amortir l’effet d’une dépense imprévue et une alternative intéressante aux prêts consommation ou autre crédits renouvelables.

✅ En effet, vous pouvez acheter un produit ou un service et le payer en plusieurs fois, souvent sans frais supplémentaires, ou avec des intérêts plus avantageux qu’un découvert autorisé.

Attention, le BNPL n’est pas sans risque. Si vous n’arrivez pas à payer vos achats à temps, vous pouvez vous retrouver dans une situation financière difficile et subir des frais supplémentaires. Il est donc essentiel de bien comprendre les conditions d’utilisation, les coûts totaux et surtout, s’assurer que vous serez en mesure de respecter vos échéances de paiement.

➡️ Le BNPL est parfois proposé directement par les commerçants via une carte de fidélité mais certaines FinTechs spécialisées vous permettent d’en profiter partout, comme Klarna.

Les agrégateurs : tous vos comptes au même endroit

✅ Les agrégateurs de compte bancaire sont des plateformes en ligne vous permettant de centraliser et de visualiser tous vos comptes en un seul endroit (compte courant, livrets, compte-titre, assurance vie, etc…). Ils fonctionnent en se connectant à vos comptes via une interface sécurisée et sont généralement utilisés pour suivre et anticiper vos dépenses, gérer votre budget et établir des objectifs financiers. Parmi les plus populaires sur le marché, on peut citer les français Bankin et Linxo.

En plus de pouvoir paramétrer des alertes (mouvement exceptionnel, solde du compte minimum) et catégoriser automatiquement vos dépenses, certains agrégateurs peuvent également prévoir le solde de votre compte jusqu’à 30 jours en avance et ainsi vous éviter les agios ou les commissions d’intervention.

➡️ En bref, les agrégateurs de comptes sont de très bons outils si vous avez plusieurs comptes bancaires, notamment pour suivre vos dépenses ou l’état de votre épargne.

Finary : l’agrégateur de patrimoine ultime

Finary est plus qu’un agrégateur de compte bancaire : c’est tout simplement le meilleur outil de suivi de patrimoine disponible actuellement. En effet, il vous permet à la fois de connecter vos comptes bancaires, mais également plus de 10 000 plateformes d’investissements (banques en lignes, courtiers en placements, brokers en bourse, etc).

➡️ Plus d’infos dans notre avis complet sur Finary.

Et profitez de 5% de réduction sur l’abonnement Finary Plus avec le code « FINANCEHEROS5 ».

Colbr : un agrégateur et les placements d’une banque privée

🎯 Fondée en 2021, l’ambition initiale de Colbr est simple : offrir des solutions d’investissement de qualité, accessibles et transparentes. Rapidement, la société a élargi son champ d’action pour devenir une véritable “WealthTech”, combinant technologie et gestion de patrimoine.

Aujourd’hui, Colbr propose une approche globale, regroupant investissement en Bourse, assurance vie, private equity et immobilier, le tout via une plateforme intuitive. Ainsi qu’un agrégateur de compte capable de se connecter à plus de 10 000 établissements et pouvant même estimer la valeur de vos biens immobiliers !

➡️ Tous les détails dans notre avis complet sur Colbr.

Faites l’expérience de la banque privée à partir de 1000€ d’investissement.

Watio : agrégez et déclarez vos cryptos

Si vous possédez des cryptomonnaies vous avez peut-être été déjà confronté au casse-tête de la déclaration fiscale, en particulier si vous utilisez plusieurs plateformes d’échanges de cryptos. Heureusement, certains agrégateurs comme Waltio vous aident à faire votre déclaration d’impôt en se connectant aux différentes plateformes que vous utilisez. L’ensemble de vos opérations sont analysées et Waltio vous fournit votre déclaration préremplie avec l’appui d’experts en fiscalité !

Les FinTechs au top pour épargner et investir

Robo advisors : gestion pilotée et automatisée

Les robo advisors, littéralement “robot conseiller”, sont des plateformes en ligne qui utilisent des algorithmes pour vous aider à gérer votre portefeuille d’investissement de manière automatisée. Ils sont conçus pour être simples à utiliser et accessibles à tous, même aux investisseurs débutants.

👉 Voici comment ils fonctionnent : vous répondez à un questionnaire sur vos objectifs financiers, votre tolérance au risque et votre horizon de placement. En fonction de vos réponses, le robot vous recommande alors le type de compte le plus adapté, le niveau de risque à respecter et surtout, l’allocation de votre portefeuille, idéalement avec le recours aux ETF (pour réduire les frais). Vous pourrez ensuite suivre votre portefeuille en temps réel et effectuer des ajustements en fonction de vos besoins.

✅ Les avantages notables des robo advisors sont :

- Ils sont simples à utiliser et accessibles à tous, sans avoir à se déplacer pour rencontrer un conseiller.

- Ils sont en général moins chers que les services de gestion pilotée traditionnels.

- Ils vous proposent des portefeuilles diversifiés et adaptés à votre profil à l’aide d’un simple questionnaire.

- L’utilisation d’ETF permet une bonne diversification et de réduire les frais face aux fonds d’investissement traditionnels : idéal pour les investisseurs passifs et pour optimiser son rendement sur long terme.

❌ Mais ils ont aussi quelques inconvénients :

- Les robo advisors ne peuvent pas prendre en compte absolument tous les aspects de votre situation financière, surtout si vous avez un profil atypique ou un patrimoine complexe, notamment en matière de fiscalité.

- Ils ne proposent généralement pas de conseils pour établir une stratégie globale d’investissement, contrairement à un ingénieur patrimonial humain.

- Ils ne sont donc pas vraiment adaptés aux investisseurs actifs.

➡️ Parmi les meilleurs robo advisors disponibles en France, on peut citer Nalo, Yomoni ou encore Goodvest qui figurent toutes parmi les top assurances-vie du marché.

Les Néo brokers

Les néobrokers (ou courtiers en ligne) démocratisent l’investissement boursier grâce à leurs frais réduits et leur grande accessibilité, notamment pour les jeunes investisseurs. De plus, ils vous permettent de négocier les principaux instruments financiers tels que les actions, les fonds communs de placement (OPCVM), les ETF et les produits dérivés (CFD), voire même des cryptomonnaies.

✅ Voici les principaux avantages des néobrokers tels que Trade Republic, eToro et Bux Zero :

- Leurs tarifs : les néobrokers ont généralement les frais de courtage les plus compétitifs du Marché (Trade Republic : 1€ par transaction), ce qui peut être très avantageux si vous êtes un trader actif qui passe beaucoup d’ordres. Certains sont même sans frais comme Bux Zéro (à la clôture).

- L’accessibilité : les courtiers en ligne vous permettent de passer des ordres de petits montants (10€ minimum), à tout moment et quasiment n’importe où via votre smarthpone. De plus, leurs interfaces très simples d’utilisation sont idéales pour les débutants.

- L’univers d’investissement : la plupart des néobrokers offrent une large gamme d’instruments financiers allant des fragments d’actions, en passant par les produits à effet de levier ou les métaux précieux. Le meilleur exemple dans cette catégorie est sûrement eToro.

- Les outils de trading avancés : certains courtiers en ligne offrent des fonctionnalités bien utiles comme des notifications paramétrables, des plans d’investissement automatiques et des analyses de cours ou de portefeuille.

On notera toutefois que ces Fintech – pour la plupart venues de l’étranger – ne proposent pas encore de PEA. Pour ouvrir un PEA, il faudra donc se contenter d’un courtier en bourse plus traditionnel ou d’une banque en ligne (on vous dit où ouvrir un PEA dans notre classement).

Les autres Fintechs intéressantes pour gérer votre argent

Parmi les FinTechs bien utiles pour gérer votre argent, nous pouvons citer Raisin.fr (à prononcer « Raye-zine » comme dans “Raise your interest”), une start-up berlinoise lancée en 2013. Cette FinTech vous donne accès aux meilleurs comptes à terme et livrets d’épargne des banques de l’Union Européenne en quelques clics, qui proposent en général des rémunérations plus intéressantes qu’en France.

- Vous bloquez une somme pour une durée déterminée (1 mois minimum), en échange d’une rémunération garantie contractuellement.

- Si vous récupérez vos fonds avant la date d’échéance prévue, vous perdez la rémunération et des pénalités peuvent s’appliquer.

- Les intérêts sont versés en une seule fois, à l’échéance.

- La fiscalité est celle des revenus mobiliers (ou flat tax), soit 30 %.

- Avec Raisin, vos fonds sont garantis à hauteur de 100 000€ par banque et par client.

✅ En bref, Raisin est aujourd’hui la seule solution, à notre connaissance, qui vous donne accès aussi facilement au meilleur de l’épargne de toute l’Europe, de manière transparente et sécurisée.

➡️ Maintenant que nous avons vu comment une FinTech peut révolutionner l’investissement dans un produit financier « historique », voyons quelles sont les innovations apportées par les Fintechs en matière de financement. 👇

Les meilleures Fintech de financement participatif

Crowdfunding : l’union fait le financement

Le crowdfunding (ou financement participatif) permet à une personne ou une entreprise de collecter des fonds en ligne auprès de nombreux investisseurs ou donateurs pour lancer de nouveaux projets, produits ou services. Il existe plusieurs types de crowdfunding, mais les principaux sont le prêt, le don et l’investissement.

De même, les plateformes de crowdfunding se sont peu à peu spécialisées, par exemple dans l’immobilier ou l’investissement responsable avec un rendement potentiel supérieur aux fonds traditionnels comme les SCPI.

✅ En synthèse, les principaux avantages du crowdfunding côté investisseur sont :

- Diversifier vos placements : en ayant accès à des entreprises non cotées en ou des projets immobiliers.

- Sélectionner vous-même les projets dans lesquels investir selon vos convictions et ainsi donner du sens à votre épargne.

- Investir de petites sommes et diversifier facilement car les plateformes de crowdfunding sont généralement accessibles à partir de quelques dizaines ou centaines d’euros.

Et du côté emprunteur :

- Limiter les intermédiaires : Le crowdfunding permet aux entreprises et aux particuliers de collecter des fonds directement auprès de nombreux investisseurs ou donateurs, sans passer par les banques ou les établissements de crédit.

- Aucun besoin de garantie : le crowdfunding ne nécessite pas toujours de garantie ou de collatéral, ce qui peut être avantageux pour les emprunteurs qui n’ont pas d’actifs à garantir afin de souscrire à un prêt traditionnel.

- Un outil marketing : Le crowdfunding peut être une excellente façon de promouvoir un projet avant même sa sortie, tester un marché ou un concept.

🚨 Il faut garder en tête que le crowdfunding comporte un certain degré de risque car il n’y a parfois aucune garantie contractuelle de rendement, voire d’aboutissement du projet. Comme tout investissement, il faut donc bien se renseigner avant de soutenir un projet, sans oublier de diversifier.

Et n’oubliez pas le PEA PME pour investir en profitant d’un avantage fiscal, Cf. PEA PME : plafond, fiscalité & comparatif.

➡️ Parmi les meilleures plateformes de crowdfunding, on peut citer :

- Anaxago pour devenir un Business Angel en étant accompagné par des professionnels de l’investissement.

- Homunity, Baltis ou encore Raizers pour le crowdfunding immobilier

- Enerfip, Les entreprêteurs et MiiMOSA pour financer les PME et/ou la transition écologique.

Crowdlending : pour financer des projets sans intermédiaires

Le crowdlending, ou prêt participatif, est une forme de crowdfunding qui permet à des entreprises ou des particuliers de recevoir des prêts de la part d’un groupe de personnes via une plateforme en ligne. Les prêteurs peuvent être des investisseurs et des fonds d’investissement professionnels voire des particuliers qui cherchent à placer leur argent de manière rentable tout en finançant des projets dans le besoin.

👉 Le fonctionnement est simple : les prêteurs et les emprunteurs se mettent d’accord sur les termes du prêt, notamment le taux d’intérêt et la durée. En échange, les prêteurs peuvent recevoir un rendement sur leur investissement sous forme d’intérêts, à l’image d’une obligation, tandis que les emprunteurs peuvent obtenir un prêt à un taux d’intérêt bien plus intéressant qu’une banque traditionnelle.

➡️ Parmi les principales plateformes de crowdlending on peut citer Enerfip, Les Entreprêteurs et MiiMOSA qui mettent en avant les projets écoresponsables.

Voyons maintenant comment les FinTechs vous aident à participer à la transition écologique. 👇

Les FinTechs vertes et responsables

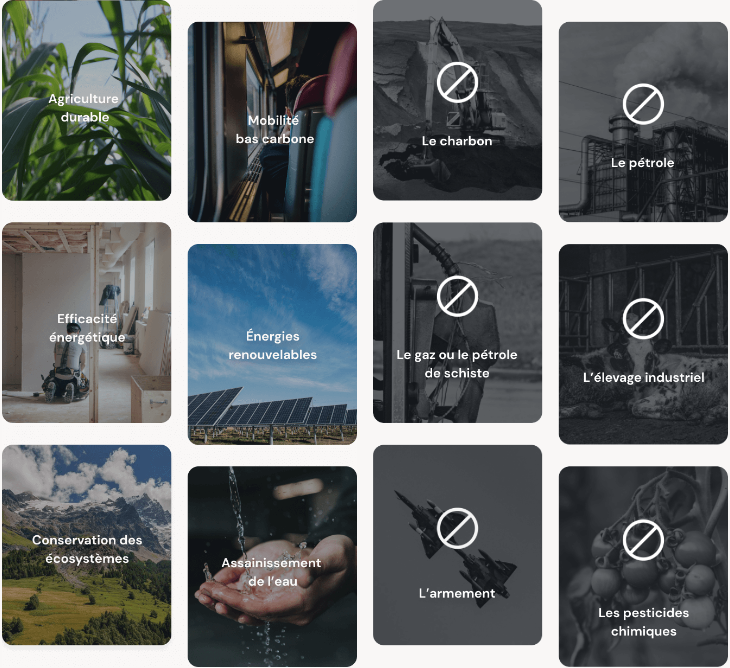

Les FinTechs vertes et responsables sont des sociétés à mission qui mettent les enjeux écologiques et éthiques au centre de leur stratégie, tout en étant totalement transparentes sur l’usage des fonds que vous leur confiez, contrairement aux banques traditionnelles. Ainsi, vous êtes assurés que votre argent ne finance pas les énergies fossiles ou toute autre industrie polluante.

De même, elles vous permettent de financer très facilement des projets qui ont un impact positif sur l’environnement et/ou la société, comme les énergies renouvelables, l’agriculture durable ou les technologies propres.

En bref, ces FinTechs vertes vous aident à connaître concrètement votre impact carbone ce qui vous permet d’adapter vos habitudes de consommation et de donner du sens à votre épargne. 👍

✅ Parmi les principales FinTechs vertes, on peut citer :

- Goodvest a un concept fort : s’assurer que votre placement soit bénéfique pour la planète. Ainsi, la FinTech française propose une assurance vie en gestion pilotée avec une politique de sélection drastique de ses supports d’investissement, notamment en choisissant des fonds labellisés ISR et en analysant le bilan carbone toutes les entreprises les composants.

- Helios est une néobanque verte française qui revendique un refus strict et contractuel d’investir le moindre euro dans un projet polluant. Ainsi, votre abonnement mensuel et les dépôts sur votre compte courant financent la transition écologique à travers des projets comme la construction d’une centrale photovoltaïque ou le développement d’un procédé révolutionnaire pour recycler le plastique.

- Green-Got est également une banque verte hexagonale. Elle vous permet de visualiser concrètement l’impact positif de votre compte directement dans l’application. De même, elle vous permet d’ouvrir une assurance-vie ISR, indépendament d’un compte courant. En exclusivité avec Finance Héros, profitez de deux mois offerts à l’ouverture de votre compte Green-Got avec le code « F-HEROS« .

Les FinTechs pour gérer son entreprise

À l’image des néobanques, les Fintechs pour les pros utilisent des technologies de pointe pour offrir des services innovants à frais réduits. Elles sont généralement spécialisées selon un type d’entreprise (PME, microentreprise, start-up…) et viennent en concurrence frontale avec les offres chères et inadaptées des banques traditionnelles.

En effet, ces FinTechs ne se contentent pas de fournir un compte pro et une carte mais tout un panel de fonctionnalités pour faciliter la gestion de son entreprise au quotidien : facturation, comptabilité, outils collaboratifs, gestion des salaires, de la trésorerie ou encore une assistance juridique. En plus d’un accompagnement dans vos démarches pour créer votre société et ouvrir votre compte.

✅ Voici quelques exemples de FinTechs pour les pros parmi les plus populaires :

- Pour les freelances / indépendants : Blank, Revolut Business ou Finom.

- Pour les start-up / PME (artisans, commerçants…) : Shine, Qonto ou Anytime.

- Pour les entreprises en plein développement : Qonto, Anytime ou Shine.

- Pour gérer vos avantages en entreprises / un service particulier : Swile pour les titres-restaurants, Alan pour la mutuelle ou encore Payfit pour la gestion de la paie.

Le super tableau récapitulatif des FinTechs

| Type de FinTech | Définition | Exemples |

|---|---|---|

| Paytech | Solution d’optimisation de tous types de paiements | Revolut, Sumeria (Lydia), Swile |

| Robo advisor | Conseil en investissement et gestion de portefeuille numérisés voire automatisés | Yomoni, Goodvest, Nalo, Mon Petit Placement |

| Investissement | Innovation numérique dans le domaine de l’investissement ou de l’épargne | Raisin.fr, RobinHood |

| Néobanque | Banque dématérialisée proposant des services bancaires innovants et à moindre coût | Revolut, N26, Nickel, Qonto, Shine, Pixpay, Kard |

| Agrégateurs / Cash management | Solution numérique de gestion des dépenses personnelles ou des flux de trésorerie d’une entreprise | Revolut, N26, Linxo, Bankin |

| Crowdfunding | Plateforme de financement participatif faisant appel à un grand nombre de personnes pour financer un projet | Anaxago, Homunity, Baltis, Raizers |

| Crowdlending | Plateforme de prêt participatif entre particuliers et/ou entreprises | Enerfip, Younited Credit, Les Entreprêteurs, MiiMOSA, Anaxago |

| Buy Now, Pay Later | Solution de paiement différé ou en plusieurs fois | Klarna, FLOA Bank |

| Cryptomonnaies | Services liés à la cryptomonnaie : plateforme d’échange, de staking, de gestion de la fiscalité… | CoinHouse, BitPanda, Binance, Zengo, Waltio, Ledger |

| Les FinTechs vertes | Alternatives responsables et éthiques aux produits financiers traditionnels | Helios, Green-Got, Goodvest, Sumeria (Lydia), Bunq |

| Conseil, Comparateur, Guides | Solution de comparaison de produits financiers (banques en ligne, néobanques, meilleurs placements…) | Finance Héros 😉 |

Conclusion : un moteur de l’innovation

En guise de conclusion, on peut clairement dire que les FinTechs révolutionnent le monde de la finance et ce, pour plusieurs raisons :

- Elles utilisent les dernières technologies pour offrir des services innovants de manière plus rapide, plus efficace et moins coûteuse que les institutions financières traditionnelles.

- Certaines FinTechs se démarquent en étant axées sur la technologie et la satisfaction du client, ce qui les incite à développer de nouvelles solutions qui prennent en compte les besoins et les attentes de leurs communautés.

- Elles sont en mesure de s’adapter rapidement aux changements du marché et aux nouvelles technologies pour rester compétitives et constamment innover.

- Enfin, les FinTechs vertes contribuent à promouvoir une finance durable et responsable en rendant accessible des produits financiers ayant un impact social et environnemental positif.