Les plus fortunés vous le diront : même un patrimoine conséquent peut vite s’épuiser s’il est mal géré. Pour faire fructifier votre capital, le faire durer, ou financer un projet particulier (immobilier, transmission, succession…), apprendre des notions de gestion de patrimoine est essentiel.

➡️ Dans cet article, je vous donne les bases et les bons réflexes pour apprendre à gérer votre patrimoine.

Les bases de la gestion de patrimoine

La gestion de patrimoine est une discipline qui consiste à mettre en œuvre un ensemble de bonnes pratiques financières, juridiques et fiscales.

La gestion de patrimoine peut ainsi faire usage d’une grande variété d’outils :

- Les placements : placements financiers, placements boursiers, placements immobiliers.

- Les assurances, que ce soit pour vous ou votre famille.

- Les dispositifs juridiques : contrat de mariage, SCI et testament entre autres.

- Les dispositifs fiscaux : défiscalisation, placements exonérés d’impôt, démembrement de propriété, etc.

Cependant, gardez en vue que la gestion de votre patrimoine s’inscrit dans un cadre plus large, celui de la réalisation de vos projets de vie, aussi multiples et variés soient-ils : léguer un patrimoine à vos enfants, atteindre rapidement une forme d’indépendance financière, ou encore créer votre propre activité professionnelle. La liste est longue et chacun a la sienne. Il faut donc adapter la gestion de votre patrimoine à vos propres objectifs.

Nous allons aussi voir par la suite qu’il existe certains principes universels et des dispositions à prendre quelle que soit la nature de votre patrimoine et de vos projets personnels.

1 – Organiser son patrimoine : épargne disponible, précaution et long terme

L’organisation de votre patrimoine permet d’y voir plus clair et d’éviter certains écueils, comme trop épargner sur des placements garantis par exemple.

Votre épargne devrait s’organiser en trois grandes poches :

- L’épargne de disponibilité : il s’agit de quelques milliers d’euros que vous pouvez laisser à disposition sur votre livret A, pour des achats plaisir ou vos prochaines vacances. Nous vous recommandons d’y placer un à deux mois de salaire. L’erreur serait d’y mettre davantage car les livrets et les autres placements bancaires restent peu rentables face à l’inflation (2,40% par an pour le livret A et le LDDS).

- L’épargne de précaution : cette fois-ci, il s’agit de plusieurs milliers d’euros sur lesquels vous devez pouvoir compter en cas de coup dur : la perte de votre emploi, un problème de santé ou encore des travaux imprévus. Pour cela nous vous recommandons le fonds en euros d’une assurance-vie, c’est un placement garanti et disponible à tout moment. Avec une bonne assurance-vie, vous pouvez espérer obtenir 2% à 3% par an. Pour plus de performance vous pouvez aussi l’associer à des actifs obligataires. Placez-y 6 à 9 mois de salaire.

- Les placements et les investissements de long terme peuvent être envisagés dès que vous vous êtes constitué votre épargne de précaution. Bourse, immobilier, et dans certains cas private equity, sont autant de placements de long terme qui vont permettre de valoriser votre patrimoine.

➡️ Le terrain de jeu de la gestion de patrimoine sera bien principalement votre épargne de long terme. Il est cependant nécessaire de correctement dimensionner vos épargnes de disponibilité et de précaution pour ne pas vous mettre en difficulté, et ne pas, non plus, accumuler trop d’épargne improductive.

Pour vous aider à suivre l’ensemble de vos placements éparpillés sur différentes plateformes, oubliez le tableur Excel : nous vous conseillons Finary. En effet, c’est à notre avis le meilleur outil actuellement disponible pour suivre son patrimoine. Et c’est gratuit ! Plus d’infos dans notre avis complet sur Finary.

2 – Adapter sa gestion de patrimoine aux grandes étapes de vie

Votre stratégie de gestion de patrimoine doit s’adapter à trois phases universelles, plus ou moins marquées selon votre profil.

La phase d’accumulation : construire son patrimoine

Lors de votre vie active, vous êtes la plupart du temps en phase d’accumulation : vous gagnez plus que ce que vous ne dépensez. Vos horizons d’investissement sont généralement assez lointains. Votre objectif doit être de maximiser le rendement de votre épargne. Il ne faut donc pas hésiter à réaliser des investissements relativement « risqués ». Voici nos préconisations :

- Constituez-vous un portefeuille boursier diversifié, vous pouvez ainsi obtenir un rendement de 8% par an en moyenne. À ce rythme vous doublez votre capital en moins de 10 ans, vous le triplez en 15 ans et le quintuplez en 21 ans ! Pour en savoir plus, suivez notre guide pour apprendre à investir en Bourse.

- Programmez des versements mensuels à destination de vos placements et augmentez-les régulièrement. De cette façon, vous vous forcez à investir sans vraiment vous en rendre compte.

- Profitez de votre capacité d’endettement pour investir dans l’immobilier ou dans votre résidence principale. En vous endettant, vous pouvez obtenir un effet de levier utile pour vous constituer un capital. Et si vous considérez qu’il est trop tôt pour acheter votre résidence principale, sachez que vous pouvez acheter des parts de SCPI à crédit.

Pour vos placements boursiers, ouvrez un PEA et une assurance-vie. Ces enveloppes jouissent toutes deux d’exonérations fiscales. Pour trouver le meilleur PEA c’est ici, et là pour notre comparatif d’assurances-vie.

La phase de consommation : générer des revenus réguliers

La phase de consommation correspond au moment où vous commencez à consommer votre patrimoine ou à vivre, en partie, des revenus de votre patrimoine. C’est typiquement le cas si vous partez à la retraite ou si vous décidez de lever le pied sur votre activité professionnelle.

Dans cette situation, nous vous recommandons de réallouer une partie de vos actifs vers des placements générateurs de revenus stables :

- Faites peu à peu place à des fonds obligataires dans votre portefeuille boursier et privilégiez les actions non cycliques et les actions à dividende sur votre partie en actions.

- Orientez une partie de votre épargne vers des SCPI qui vous permettront de dégager un revenu stable de 4 à 5% par an.

La phase de transmission : préparer sa succession

Il est souvent trop tard lorsque l’on pense à anticiper sa succession. Pourtant c’est un volet important de la gestion de votre patrimoine. Assurez-vous de correctement désigner vos héritiers et les bénéficiaires de vos contrats d’assurances-vie. Sachez aussi que de nombreux moyens permettent de considérablement réduire les droits de succession payés par vos héritiers :

- L’assurance-vie est une formidable niche fiscale pour la succession. Ayez en tête que le régime fiscal est particulièrement avantageux pour les versements réalisés avant vos 70 ans.

- Vous pourriez envisager de faire des donations de votre vivant pour profiter d’un abattement aujourd’hui et ainsi réduire l’assiette d’imposition à votre décès et aussi mettre en place une donation au dernier vivant pour protéger votre conjoint à votre décès.

- La création d’une SCI peut aussi être un levier efficace pour la transmission de votre patrimoine immobilier.

- Pensez également à revoir les clauses bénéficiaires de vos contrats d’assurance-vie et à rédiger votre testament.

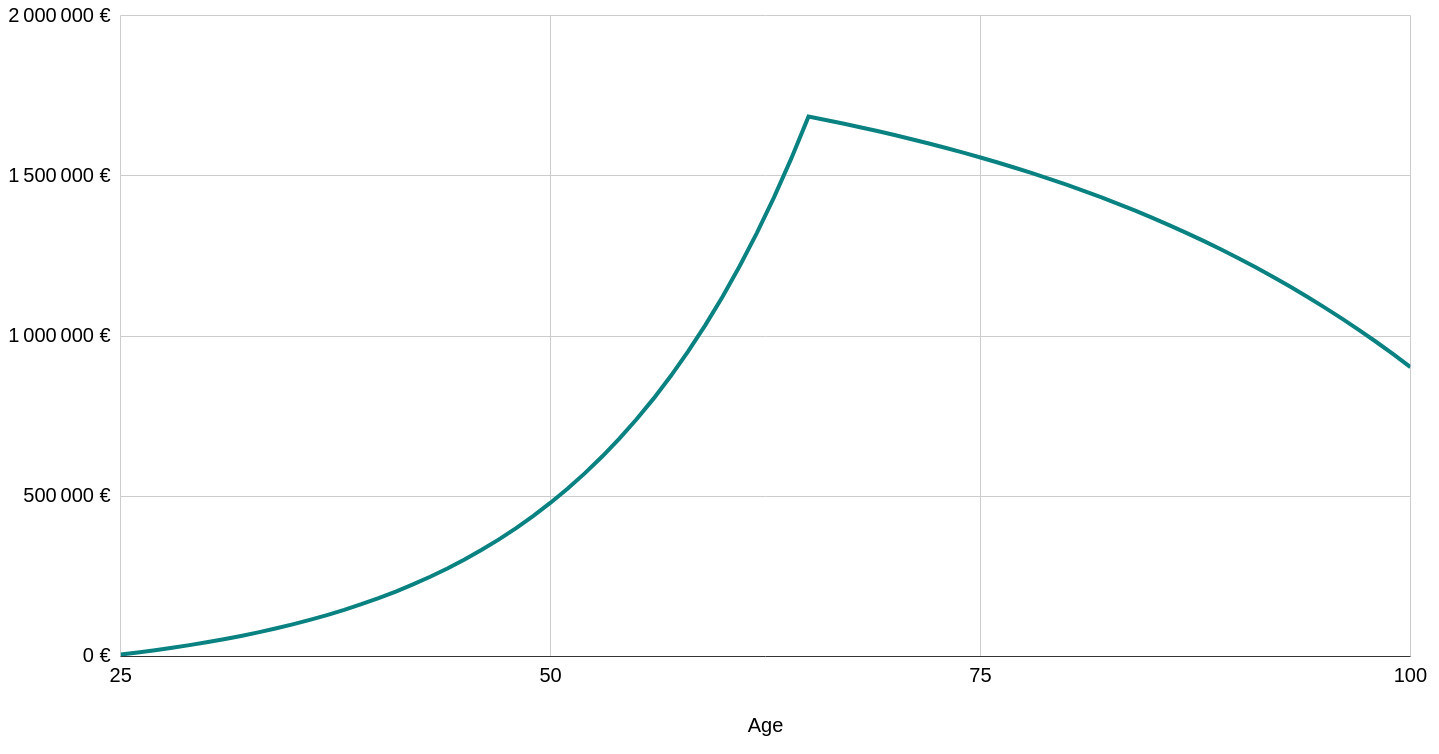

Le graphique ci-dessous est une simulation des phases d’accumulation et de consommation. On suppose ici que vous épargnez 500 € par mois à partir de 25 ans. Vous pouvez alors consommer 6 500 euros par an après votre départ à la retraite à 65 ans et léguer près d’un million d’euros à 100 ans.

3 – Prendre le bon niveau de risque selon son horizon d’investissement

La notion de risque peut effrayer certains d’entre vous. Il est essentiel de bien l’appréhender. Ce qu’on entend par risque est en réalité le fait que votre placement fluctue, mais cela ne veut pas dire que vous pouvez perdre la totalité de votre épargne.

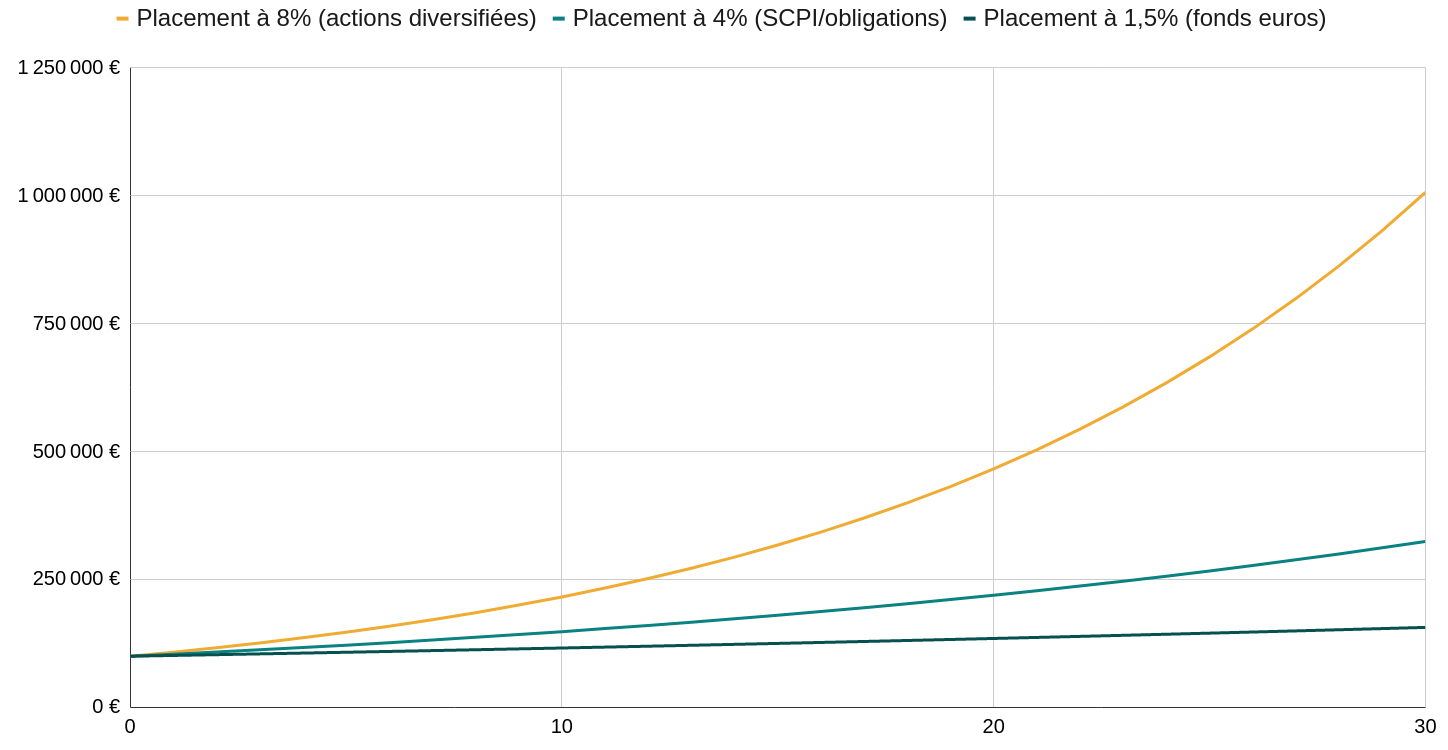

Avec un placement boursier, les fluctuations à la baisse ont surtout un effet à court terme. Sur le long terme on observe qu’un portefeuille bien diversifié suit une tendance haussière. Ainsi, la probabilité de perte sur un horizon d’un an est élevée, mais sur un horizon de 15 ans, la quasi-totalité des grands indices boursiers n’ont jamais fini en baisse, même si vous aviez investi la veille de la crise des subprimes ou de la bulle internet !

L’horizon d’investissement est donc fondamental pour bien gérer votre patrimoine. Dès lors que vous êtes dans votre phase d’accumulation, nous vous conseillons de ne pas hésiter à investir en actions. Les fluctuations de court terme ne devraient pas vous inquiéter et en cas de pépin momentané, vous avez votre épargne de précaution.

🚀 Pour comprendre l’incidence que cela peut avoir sur la gestion de votre patrimoine, nous avons représenté l’évolution de 100 000 € placés à 8% par an (placement en actions) comparé à un placement à 4% (SCPI ou obligations) et 1,5% (fonds euros garantis). Sur le long terme, le résultat est sans appel.

Soyez néanmoins prudent avec les produits à effet de levier et les produits dérivés qui, eux, peuvent entraîner un risque de perte totale.

4 – Diversifier son patrimoine entre Bourse, immobilier et placements alternatifs

Ne mettez pas tous vos œufs dans le même panier. Voilà l’adage le plus important de la gestion de patrimoine. La diversification est le meilleur moyen de bâtir un patrimoine pérenne et résistant à toutes les crises.

Ne croyez pas être à l’abri avec un patrimoine constitué à 100% en immobilier. La crise du Covid-19 n’a, par exemple, eu que des conséquences très brèves sur la Bourse. A contrario, elle a durablement freiné le marché immobilier et amputé les loyers des propriétaires de logements étudiants et touristiques.

Pour une gestion de patrimoine diversifiée :

- investissez en Bourse ET en immobilier ;

- en Bourse, privilégiez les ETF (ou trackers) aux actions individuelles ;

- en immobilier, privilégiez les SCPI aux logements locatifs détenus en propre ;

- pour diversifier encore davantage votre patrimoine, vous pouvez investir une petite fraction de votre patrimoine dans des startups et des PME avec le crowdfunding et dans des matières premières comme l’or ou le pétrole.

Pour en savoir plus, consultez notre article consacré à la diversification en finance !

5 – Optimiser la fiscalité de son patrimoine

La fiscalité est un point d’attention particulièrement important en gestion de patrimoine. Vous pouvez largement améliorer la performance nette de vos placements en prenant garde à la fiscalité, en particulier :

- Le PEA vous permet d’avoir une exonération totale de fiscalité sur vos placements en actions après 5 ans.

- L’assurance-vie jouit d’une exonération partielle sur les gains après 8 ans de détention. Elle permet aussi d’investir dans des SCPI avec une fiscalité avantageuse.

Il existe aussi des placements immobiliers et financiers qui permettent de réduire vos impôts. C’est par exemple le cas des logements en loi Pinel, du dispositif Denormandie du PER (Plan Épargne Retraite) ou encore du private equity. Attention néanmoins à ne pas faire un investissement non rentable sous prétexte qu’il offre un avantage fiscal.

Pour en savoir plus, retrouvez notre guide complet pour défiscaliser !

6 – Réduire les frais pour améliorer la performance de ses placements

Si vous n’y prenez pas garde, les frais peuvent avoir une incidence désastreuse sur votre gestion de patrimoine. Par exemple, ayez à l’esprit que les frais de gestion auront l’effet inverse des intérêts cumulés. Des frais de 1,5% par an peuvent paraître dérisoires, mais sur le long terme cela représente des milliers d’euros de frais.

Pour réduire la facture, pensez à comparer systématiquement vos placements. Chez Finance Héros on a prévu un comparatif pour tous vos placements :

- Le comparatif des meilleurs PEA ;

- Le comparatif des meilleures assurances-vie ;

- Le comparatif des meilleurs PER ;

- Le comparatif des meilleurs comptes-titres ;

- Le comparatif des meilleures SCPI.

Faites-en bon usage !

Pensez aussi aux frais de vos supports d’investissement. Évitez les fonds d’investissement traditionnels (OPCVM) et préférez les ETF, dont les frais sont très inférieurs.

7 – Un conseiller en gestion de patrimoine : est-ce vraiment utile ?

Un conseiller en gestion de patrimoine (CGP) peut vous aider à mieux gérer votre patrimoine. C’est un professionnel qui a des compétences transverses : financières, immobilières et fiscales.

Pour compléter cette analyse, nous avons échangé avec Patrick, président de Meilleurtaux Placement et ancien banquier privé, sur les bonnes pratiques pour gérer son patrimoine et l’intérêt de se faire accompagner.

Un conseiller en gestion de patrimoine vous aidera à optimiser votre fiscalité, il vous accompagnera aussi dans le choix de vos placements et le calibrage du niveau de risque de vos placements. Néanmoins, pour un patrimoine net inférieur à 1 million d’euros, c’est loin d’être nécessaire. Vous pouvez trouver sur internet un ensemble de ressources accessibles aux néophytes pour prendre les bonnes décisions.

Retrouvez nos guides pour gérer votre patrimoine par vous-même : investir en bourse, investir dans l’immobilier, ou encore placer 1 million d’euros.

Si toutefois vous souhaitez être accompagné par un CGP, nous vous conseillons de challenger l’indépendance et l’objectivité de votre conseiller. Certains conseillers en gestion de patrimoine proposent, par exemple, un bilan patrimonial gratuit pour mieux vous vendre des placements à des frais élevés sur lesquels ils sont grassement rémunérés…

Questions fréquentes sur la gestion de patrimoine

La première étape consiste à organiser son épargne entre épargne disponible, épargne de précaution et placements de long terme. Ensuite, vous pouvez choisir vos investissements selon vos objectifs, votre horizon de placement et votre tolérance au risque.

Il n’existe pas un placement idéal pour tout le monde : un bon patrimoine combine souvent livrets, assurance-vie, PEA, immobilier, SCPI et éventuellement PER. L’important est de diversifier vos placements pour ne pas dépendre d’une seule classe d’actifs.

Un conseiller en gestion de patrimoine peut être utile si votre situation fiscale, immobilière ou successorale devient complexe. Pour un patrimoine plus simple, vous pouvez souvent commencer seul avec une bonne organisation et des placements peu chargés en frais.