La fiscalité de l’assurance-vie est doublement avantageuse : sur les revenus que vous tirez du capital placé d’une part ; et lors de la transmission de votre patrimoine d’autre part.

Dans cet article, je vous détailles la fiscalité de l’assurance lors de vos retraits (ou plus exactement lors des rachats, car c’est le terme consacré dans l’assurance-vie). En ce qui concerne la fiscalité de l’assurance-vie à la succession, vous pouvez retrouver notre article dédié pour avoir tous les détails.

Avant d’entrer dans le vif du sujet, sachez que la fiscalité de l’assurance vie dépend de plusieurs paramètres. En particulier l’âge du contrat et la date de vos versements. Pour que vous puissiez vous y retrouver plus facilement, j’ai synthétisé l’ensemble des possibilités dans un tableau à la fin de cet article !

Découvrez quelle assurance vie choisir dans notre comparatif dédié.

L’assurance-vie : une enveloppe de capitalisation

✅ L’un des nombreux avantages de l’assurance-vie est son staut d’enveloppe de capitalisation : tant que vous n’effectuez pas de retrait, vous ne payez pas d’impôts sur les gains générés.

Ainsi, et contrairement au compte-titres, lorsque vous concrétisez une plus-value lors d’un arbitrage ou lorsque vous encaissez un dividende, vous ne payez ni impôt, ni prélèvements sociaux.

Les gains réalisés une année peuvent donc être “capitalisés” et générer à leur tour des gains les années suivantes : c’est le principe des intérêts composés. C’est pourquoi on parle “d’enveloppe de capitalisation”. Ces gains emmagasinés seront alors imposés lors d’un rachat.

Il y a toutefois une exception : les intérêts du fonds en euros sont soumis aux prélèvements sociaux de 17,2% lors de leur versement annuel (on vous en dit plus sur les prélèvements sociaux sur l’assurance-vie ici).

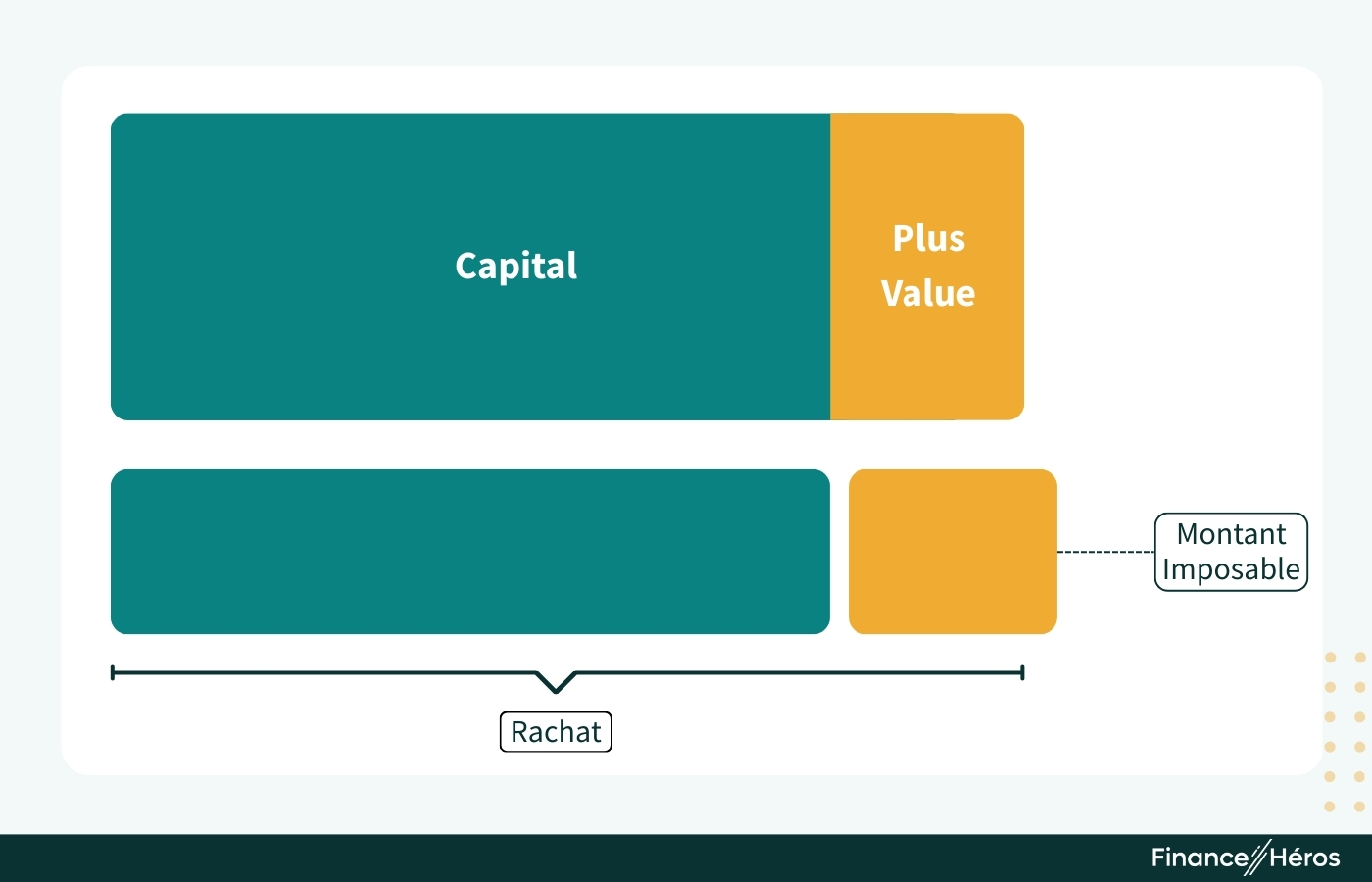

Quel est le montant imposable ?

✅ Avant tout, rappelons que l’argent sur un contrat d’assurance-vie n’est jamais bloqué. À tout moment, vous pouvez donc retirer la somme dont vous avez besoin.

➡️ Lors d’un retrait, seule la part correspondant aux gains est alors taxée.

Supposons, par exemple, que vous ayez versé 90 000 euros sur une assurance-vie et que vous ayez une plus-value latente de 10 000 euros. Soit 10% pour un total de 100 000 euros.

Si vous faites un retrait de 5 000 euros, seule la partie correspondant aux intérêts sera taxé. C’est-à-dire 10% de 5 000 euros = 500 euros.

Si vous préférez une explication visuelle, voici un schéma explicatif :

Fiscalité de l’assurance-vie lors des retraits

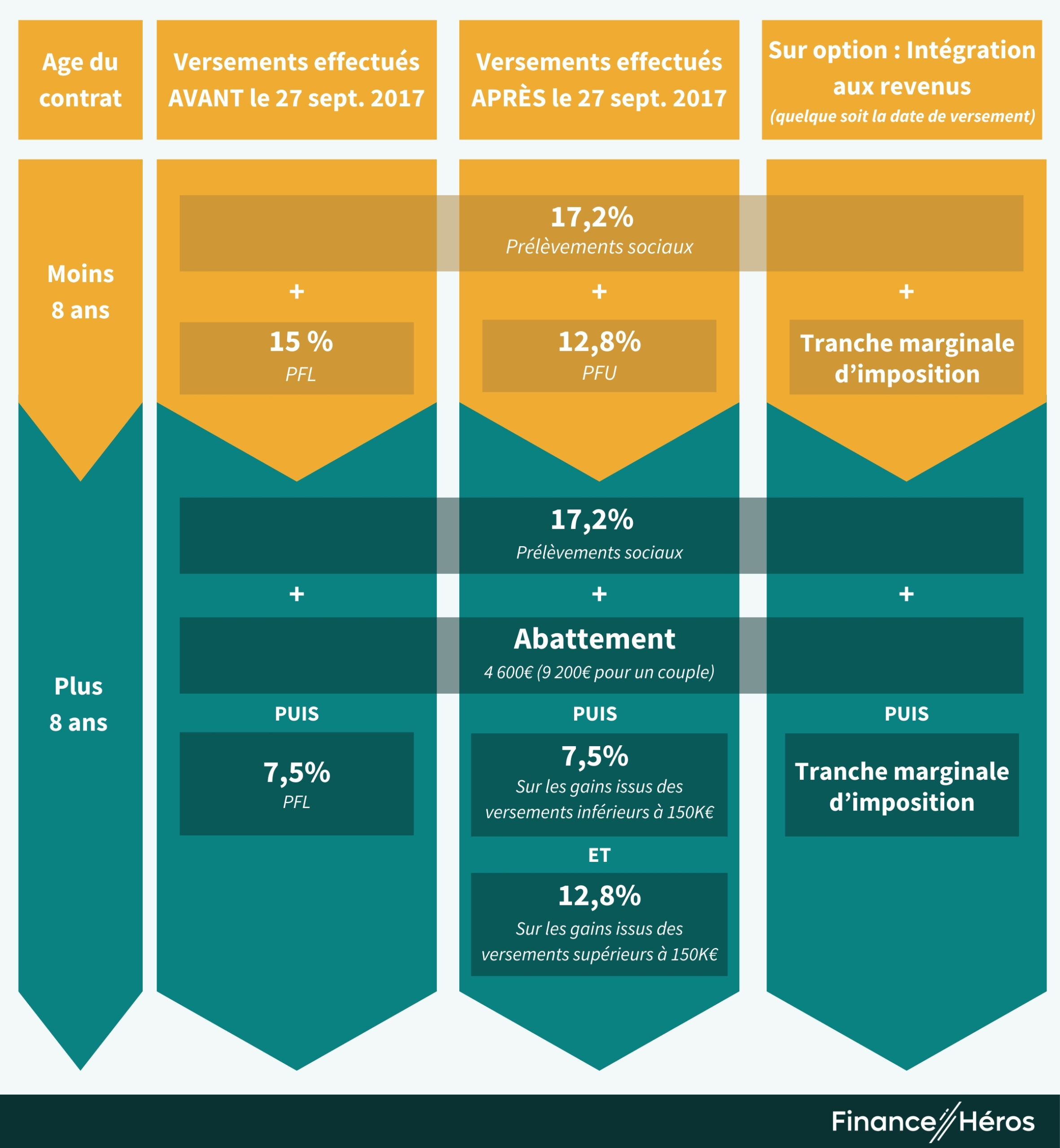

La fiscalité qui s’applique lors d’un rachat dépend de plusieurs éléments :

- Est-ce que votre assurance-vie a plus de 8 ans ? Notez que c’est la date du premier versement qui compte. Et non la date des versements ultérieurs.

- À quelle date avez-vous effectué vos versements ? Selon que vous ayez fait vos versements avant ou après le 27 septembre 2017, la fiscalité ne sera pas la même.

- Est-ce que le montant total de vos versements en assurance-vie dépasse 150 000 € ? Notez que ce seuil de 150 000 € est à prendre globalement, toutes assurances-vie confondues. Mais seuls les versements (et non les gains) sont à comptabiliser.

🔎 Détaillons les différents cas.

Fiscalité des versements effectués avant le 27 septembre 2017

Les gains issus des versements effectués avant le 27 septembre 2017 sont taxés comme suit :

- Pour une assurance-vie de moins 8 ans :

- Les gains sont taxés à hauteur de 17,2% au titre des prélèvements sociaux (cela sera toujours le cas) ;

- Les gains sont taxés à hauteur de 15% au titre de l’impôt sur le revenu. C’est le Prélèvement Forfaitaire Libératoire (PFL).

- Pour une assurance-vie de plus de huit ans :

- Taxation de 17,2% au titre des prélèvements sociaux ;

- Application de l’abattement annuel de 4 600 € (9 200 € pour un couple marié/pacsé) ;

- Les gains dépassant l’abattement sont taxés à hauteur de 7,5%.

Remarquez qu’il existait auparavant un autre cas, celui des assurances-vie de moins de 4 ans, avec une imposition à hauteur de 35% (en plus de 17,2% des prélèvements sociaux). Mais, depuis le 27 septembre 2021, cela ne concerne plus personne.

Fiscalité des versements effectués après le 27 septembre 2017

La fiscalité de l’assurance-vie a été revue et corrigée par la Loi de finances pour 2018. Cela explique pourquoi le régime n’est pas tout à fait le même entre ces deux dates.

Depuis le 1er janvier 2018, un nouveau régime d’imposition a été instauré, baptisé prélèvement forfaitaire unique (PFU) et surnommé flat tax.

La flat tax était destinée à simplifier la fiscalité de l’épargne en France en s’appliquant à tous les types de placements financiers, assurances-vie de moins de 8 ans y compris. Cela a changé en 2026, mais pas pour l’assurance-vie.

Par conséquent :

- Pour un contrat de moins de 8 ans :

- Taxation de 17,20% au titre des prélèvements sociaux ;

- Imposition de 12,80% au titre du prélèvement forfaitaire unique (soit un total de 30%, c’est la flat tax).

- Pour un contrat de plus de 8 ans :

- Toujours 17,20% de charges sociales ;

- Abattement annuel de 4 600 € (9 200 € pour un couple marié/pacsé) ;

- Puis, sur la partie des versements inférieure à 150 000 € : 7,50% d’impôts ;

- Enfin, sur la partie des versements supérieurs à 150 000 € : 12,80% d’impôts.

À savoir : l’assureur se charge de la déclaration des revenus de votre assurance-vie. Il prélève également les contributions sociales lors de vos retraits, ainsi qu’un acompte d’impôt. Enfin, il vous transmet les informations fiscales en fin de chaque année via l’Imprimé Fiscal Unique (IFU). Vérifiez simplement que les montants pré-remplis correspondent lors de votre déclaration annuelle de revenus.

Quelques remarques : les abattements

L’abattement de l’assurance vie de 4 600 € pour une personne seule et de 9 200 € pour un couple marié/pacsé s’applique une fois que votre contrat a atteint huit ans.

Par ailleurs :

- C’est un abattement annuel. Autrement dit, si vous étalez vos retraits sur plusieurs années, vous pouvez bénéficier chaque année de l’abattement.

- Les prélèvements sociaux ne sont pas concernés par l’abattement. Ils sont toujours prélevés, dès le premier euro de gain.

- L’abattement prend la forme d’un crédit d’impôt déductible de l’impôt sur le revenu de l’année suivante. Le cas échéant, l’excédent est restituable.

Sur option : imposition à l’impôt sur le revenu

Si vous le souhaitez, vous pouvez choisir d’intégrer les gains issus de votre assurance-vie à vos revenus soumis au barème progressif, dans ce cas notez que :

- Cette option concernera alors l’ensemble de vos revenus de capitaux mobiliers (livrets bancaires, compte-titres, dividendes d’actions détenues en direct, crowdfunding, etc.).

- Vos gains restent soumis aux prélèvements sociaux, à hauteur de 17,20%.

- Vous profitez de l’abattement pour les contrats de plus de 8 ans.

Il est rarement avantageux d’opter pour l’intégration de gains de vos placements financiers aux revenus de votre foyer. En effet, ils seront alors soumis à votre tranche marginale d’imposition (11 ou 30% pour la plupart des foyers et 41 ou 41% pour les plus aisés).

Nous conseillons cette option si vous n’êtes pas imposable. C’est le cas, par exemple, si vos revenus annuels imposables sont inférieurs à 15 991 € (pour une personne seule).

Le tableau de la fiscalité de l’assurance-vie

Exemple de calcul de la fiscalité

Reprenons l’exemple précédent : vous avez un contrat de 100 000 euros dont 10 000 euros de plus-values. Vous faites un retrait de 5 000 euros, soit un montant imposable de 500 euros.

Examinons plusieurs cas :

- Vous avez réalisé la totalité de vos versements avant le 27 septembre 2017 et votre contrat a moins de 8 ans (c’est la situation la moins avantageuse qui soit). Vous allez payer 17,2% + 15% = 32,2% sur 500 euros, soit 161 euros.

- Supposons désormais que votre contrat ait plus de 8 ans. Vous payez alors 17,2% au titre des prélèvements sociaux sur 500 euros, soit 86 €. Comme l’abattement de 4 600 euros (et a fortiori celui de 9 200 euros pour les couples) est supérieur à 500 euros, vous ne payez rien de plus. Vous échappez donc à la partie impôt ; c’est le cas le plus favorable.

Modifions l’exemple précédent, et supposons désormais que vous fassiez un rachat total de 100 000 euros sur votre assurance-vie de plus de 8 ans. Le montant imposable sera cette fois-ci de 10 000 euros. Le calcul de la fiscalité est le suivant :

- 17,2% de prélèvements sociaux, soit 1 720 euros ;

- et 7,5% d’impôt sur le montant de la plus-value dépassant l’abattement de 4 600 €, c’est-à-dire 5 400 €, soit 405 € d’impôts.

Au total, pour 100 000 euros retirés le montant de la fiscalité s’élève à 2 125 euros. Si vous êtes en couple, ce montant tombe à 1 780 euros.

Les situations d’exonération

Certaines situations de vie nécessitent parfois de piocher en urgence dans son épargne de précaution.

Le fisc se montre conciliant dans les situations suivantes :

- le licenciement ;

- la cessation d’activité non salariée après une liquidation judiciaire ;

- la retraite anticipée ;

- l’invalidité de 2e ou 3e catégories.

✅ Dans ces 4 cas, les gains du contrat d’assurance-vie sont exonérés d’impôt (mais pas de prélèvements sociaux). Seule l’invalidité de 2ème et 3ème catégories permet d’être exonéré de prélèvements sociaux (cf Bulletin Officiel).

Pour bénéficier de l’exonération, votre rachat partiel ou total doit impérativement avoir lieu avant la fin de l’année suivant l’événement. Cette exonération s’applique également lorsque votre conjoint ou votre partenaire de pacs subit l’une de ces situations.

Les assurances-vie ouvertes entre 1990 et 1997 profitent d’une exonération partielle des prélèvements sociaux. On vous en dit dans notre article sur les prélèvements sociaux dans l’assurance-vie.

Fiscalité des rentes viagères

Le dénouement d’un contrat d’assurance-vie peut se faire de différentes manières :

- soit en retirant tout le capital en une ou plusieurs fois,

- soit en se faisant verser une rente viagère, c’est-à-dire un revenu régulier jusqu’au décès.

Vous pouvez transformer votre contrat en rente viagère à tout moment sans que cela ne soit obligatoire.

Le principe de la rente viagère

Lorsque la sortie du contrat d’assurance-vie se fait en rente, l’épargne et les gains du contrat sont intégralement transférés à l’assureur. En contrepartie, celui-ci s’engage à verser une pension annuelle tant que vous êtes en vie.

Le montant de la rente dépend du capital présent sur le contrat d’assurance-vie et de votre âge à la date d’entrée en jouissance de la rente. La rente est donc particulièrement bien adaptée pour un complément de revenus à la retraite.

Attention toutefois, ce choix entraîne l’impossibilité totale de disposer du capital par la suite, puisqu’il est définitivement acquis à l’assureur. De même, en cas de décès, il n’y a pas de transmission aux héritiers, sauf si le contrat prévoit une clause de réversion (au conjoint survivant la plupart du temps).

Sur le même sujet : quel placement choisir pour sa retraite ?

La fiscalité de l’assurance-vie transformée en rente viagère

La rente viagère est en partie imposable au barème progressif de l’impôt sur le revenu. La fraction imposable dépend de l’âge lors de la mise en application de la rente (article 158 du CGI) :

- 30% à plus de 69 ans,

- 40% de 60 à 69 ans,

- 50% de 50 à 59 ans,

- 70% à moins de 50 ans.

Ainsi, si vous transformez votre contrat en rente à 52 ans, alors chaque année 50% du montant de la rente sera intégré à vos revenus et soumis à l’IR.

Cette même fraction sera également soumise aux prélèvements sociaux de 17,2%.

Exceptions : le cas des vieux contrats

La fiscalité de l’assurance-vie a largement évolué au cours du temps. Il existe donc des exceptions aux règles énoncées précédemment, qui s’appliquent aux contrats suivants :

- Contrats conclus avant le 1er janvier 1983 : les revenus des primes versées avant le 10 octobre 2019 sont exonérés d’impôt sur le revenu.

- Contrats souscrits entre le 1er janvier 1983 et le 31 décembre 1989 :

- les revenus perçus jusqu’au 31 décembre 1997 sur un contrat de plus de six ans à ce moment-là sont exonérés d’impôts.

- les revenus issus de sommes versées avant le 26 septembre 1997 sont exonérés d’impôts.

- Contrats souscrits en le 1er janvier 1990 et le 26 septembre 1997 : les revenus issus de sommes versées avant le 26 septembre 1997 sont exonérés d’impôts.

Normalement, votre assureur est censé calculer votre imposition en respectant l’ensemble de ces règles. Mais, pour s’assurer qu’il n’y ait pas d’erreur, n’hésitez pas à leur demander le détail de leur calcul !

Sources et textes de loi : c’est l’article 125-0 A du code général des impôts qui encadre la fiscalité de l’assurance vie.

Questions fréquentes

Sauf à ce que vous soyez non imposable, ou dans la 1ère tranche d’imposition, il sera probablement plus rentable pour vous de choisir l’imposition au prélèvement forfaitaire libératoire de l’assurance-vie. On vous explique pourquoi un peu plus haut dans cet article.

Si votre assurance-vie est hors de France, vous devez déclarer l’existence du contrat aux impôts lors de la déclaration annuelle (cocher la case 8 TT). Lorsque votre assurance-vie est en France, c’est l’assureur qui déclare dans un premier temps les sommes imposables au fisc. Ensuite, ces montants sont pré-remplis dans votre déclaration d’imposition. Vous n’avez rien qu’à vérifier que les montants sont corrects. Pour en savoir plus, lisez cet article : Faut-il déclarer l’assurance vie aux impôts ?

En cas de décès, les bénéficiaires désignés dans le contrat reçoivent le capital. La fiscalité applicable dépend de l’âge du souscripteur lors des versements. On détaille cela dans notre article sur la fiscalité de l’assurance-vie à la succession.

Oui c’est possible, mais dans une certaine mesure seulement. Depuis la loi PACTE, vous pouvez transférer une assurance-vie sans que cela n’entraîne les conséquences fiscales d’un dénouement à condition que la nouvelle assurance-vie soit détenue par la même compagnie d’assurance.

La fiscalité d’un contrat de capitalisation est identique à celle de l’assurance-vie concernant les retraits. En revanche, un contrat de capitalisation ne jouit pas des avantages successoraux de l’assurance-vie. En effet, le contrat est intégré à la succession et taxé aux droits de succession avant d’être transmis aux héritiers.

Réponse dans notre article : Assurance vie pour enfant : conseils & sélection 2026.

Le souscripteur d’un contrat d’assurance-vie luxembourgeois reste assujetti aux règles fiscales de son pays de résidence. Si ce contrat est souscrit en France, c’est la fiscalité française qui s’applique. Mais ce placement dispose d’autres avantages, en dehors de la fiscalité, comme en témoigne notre comparatif des meilleures assurances vie luxembourgeoises en ligne.

Article 125-0 A du Code général des impôts

Doctrine fiscale : BOI-RPPM-RCM-20-10-20-50