Linxea est un spécialiste de l’épargne en ligne qui propose une large gamme de placements financiers, assurance-vie en tête. Linxea s’est progressivement diversifié pour proposer des placements immobiliers (SCPI) ainsi que des produits de défiscalisation.

Avec plus de 100 000 clients et plusieurs milliards d’euros sous gestion, Linxea est désormais un des leaders indépendants de l’épargne en ligne.

Devez-vous aussi vous laisser séduire ? L’approche low cost de Linxea se fait-elle au détriment de la qualité des placements et de l’accompagnement ?

➡️ J’ai ouvert un compte chez eux en 2019, donc j’en profite pour vous faire un retour d’expérience et vous donner mon avis !

Mon avis sur Linxea en bref

- des frais très TRÈS faibles

- une gamme diversifiée pour répondre à tous les besoins

- au top sur l’assurance-vie et le PER

- des conseillers réactifs et compétents

- un site parfois un peu fouillis

- un espace client perfectible

Linxea fait assez régulièrement des offres promotionnelles, profitez-en ici !

La promesse de Linxea

Linxea est un courtier en placements. Autrement dit, il distribue des placements gérés par des compagnies d’assurances, des banques, ou des sociétés de gestion. Mais pour débusquer les meilleurs contrats ils n’hésites pas à négocier des conditions avantageuses et à construire en partenariats avec ces sociétés des placements sur-mesure.

J’ai eu la chance de pouvoir m’entretenir avec Antoine Delon, le Président de Linxea, pour lui poser toutes les questions qui me passaient par la tête. Vous pouvez retrouver notre échange en vidéo, juste en dessous, cela peut vous permettre de vous faire votre propre avis sur le courtier en ligne !

L’objectif affiché par Linxea est de proposer des placements aux frais les plus faibles sans pour autant rogner sur la qualité.

Votre épargne mérite plus de conseil et moins de frais

Sur la home page de Linxea

Linxea a, par exemple, été un des premiers à proposer, dès 2001, des contrats d’assurance-vie sans frais d’entrée (ce qui est désormais le cas sur toute sa gamme). Mais cela ne s’arrête pas là : les frais de gestion sont également parmi les plus bas du marché.

✅ À mon avis la promesse des frais réduits est donc largement tenue, c’est même la colonne vertébrale de Linxea.

➡️ Voyons désormais si la qualité est au rendez-vous et commençons avec le cœur de l’offre de Linxea : l’assurance-vie.

Mon avis sur les assurances-vie de Linxea

L’assurance-vie est le placement préféré des Français. Cette enveloppe est un véritable couteau suisse, avec lequel on peut presque tout faire : investir en bourse, investir dans l’immobilier et placer son argent sans risque.

Et, pour mieux répondre à ces différents besoins, Linxea ne commercialise pas 1 mais 4 contrats d’assurance-vie. J’en profite d’ailleurs pour vous rappeler que vous pouvez avoir plusieurs assurances-vie, ce qui permet de combiner les avantages des unes et des autres.

Voici les quatre contrats :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

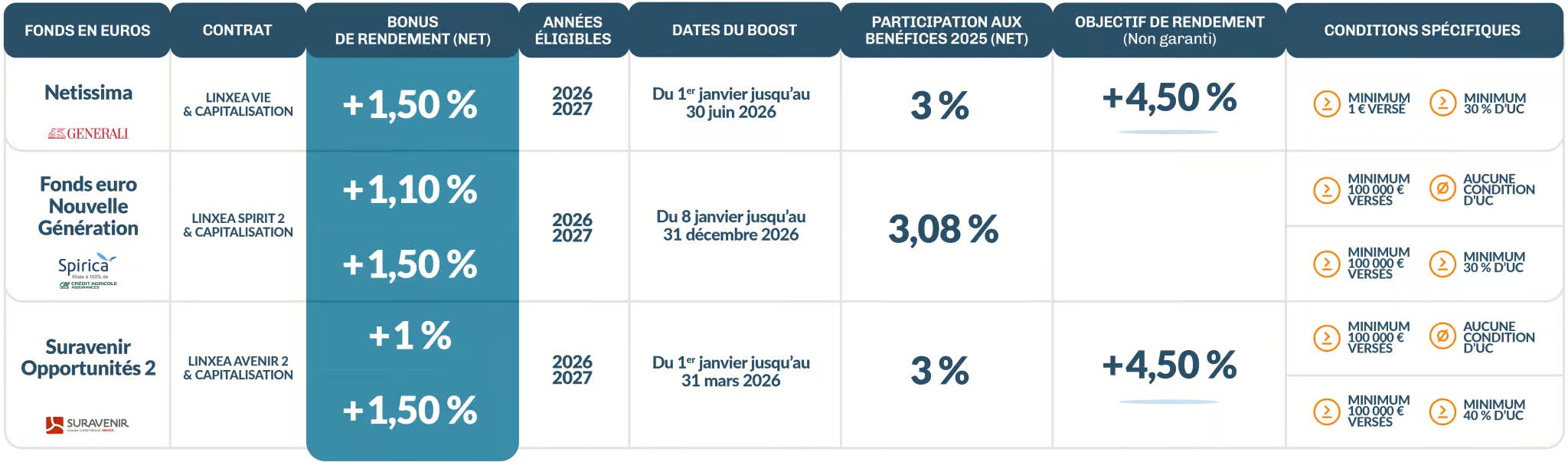

+ 1,50% de bonus

Une bonne assurance-vie pour investir en bourse

- Fonds euros : 3,00% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 200€ offerts

Excellent contrat : diversification, performance et frais réduits !

- Fonds euros : 3% en 2025

- Versement minimal : 100 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 200€ offerts

Assurance vie commercialisée par Linxea

- Fonds euros : 2,50% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

200€ offerts (max)

Linxea Spirit 2 : le contrat multifonction !

Linxea Spirit 2 est un excellent contrat d’assurance-vie. D’après nous, c’est même l’une des meilleures assurances-vie du marché ! Voici, en quelques mots, les qualités de ce contrat assuré par Spirica :

- accessible dès 500 € ;

- 0% frais d’entrée et 0% de frais d’arbitrage ;

- plus de 700 supports d’investissement, dont 207 ETF (qui sont des fonds à frais réduits, définition ici), 138 titres vifs et des SCPI ;

- des frais de gestion au plancher : 0,5% par an !

- un fonds euro avec une belle performance en 2025 : 3.08% (et accessible sans contrainte d’unités de comptes) ;

- disponible en gestion libre ou en gestion pilotée (par Otea Capital ou Yomoni), avec la possibilité de combiner les modes de gestion.

✅ Si ce contrat permet de construire un portefeuille diversifié, il est aussi excellent pour investir dans la pierre :

- avec une quarantaine supports immobiliers (SCPI, SCI et OPCI), c’est le mieux fourni de la gamme de Linxea ;

- la totalité des loyers des SCPI vous sont reversés (ce qui n’est pas le cas sur Linxea Avenir par exemple).

➡️ Linxea Spirit est donc le contrat qu’il vous faut si vous souhaitez investir dans l’immobilier, tout en profitant de la fiscalité avantageuse de l’assurance-vie.

Par ailleurs, avec 207 ETF, vous aurez de quoi composer un portefeuille boursier simple et efficace avec des frais au plancher ! Ces fonds cotés en bourse qui répliquent un indice boursier sont, en effet, les supports que nous vous conseillons pour investir en bourse, car leurs frais sont jusqu’à 10 fois inférieurs à ceux des fonds traditionnels. Et rares sont les assurances-vie à en proposer autant.

En ce moment, obtenez + 1,50% de bonus sur le fonds euros de Linxea Spirit 2

Linxea Vie : pour les pro de la bourse

Linxea Vie est une assurance-vie assurée par Generali. Ce contrat est disponible à partir de 300 euros avec des versements programmés d’au moins 50 euros. Notons que la gestion pilotée est aussi dispo (avec Otea Capital ou Carmignac).

Les frais sont presque identiques à ceux de Linxea Spirit :

- pas de frais d’entrée,

- pas de frais d’arbitrage,

- et des frais de gestion limités à 0,6% par an.

En revanche, il faudra compter 0,75% de frais de gestion annuel sur les deux fonds en euros du contrat, Netissima et Eurossima.

✅ Mais, bonne nouvelle, les performances de Netissma sont bonnes : 3% en 2025.

✅ L’autre point fort de ce contrat c’est, à mon avis, sa large gamme d’ETF et la possibilité d’investir dans des titres vifs (actions en direct) :

- avec 126 ETF disponibles ;

- et une centaine d’actions.

➡️ Linxea Vie s’adresse donc tout particulièrement à ceux qui souhaitent se constituer un portefeuille boursier diversifié sur leur assurance-vie. A contrario, l’offre immobilière de cette assurance-vie est plutôt maigre (cf comparatif ci-dessous).

🚀 Linxea offre en ce moment 200 € pour la souscription d’un contrat Linxea Vie à condition d’avoir au minimum 30% d’UC. Une allocation qui donne également accès à un boost de 1,5% sur le fonds euros en 2026 et 2027.

Jusqu’à 200€ offerts avec Linxea Vie

Linxea Avenir 2 : l’alternative à Linxea Spirit

Linxea Avenir 2 est un contrat assuré par Suravenir. En quelques mots, voici ses principaux avantages :

- il est accessible dès 100 euros ;

- sans frais d’entrée et sans frais d’arbitrages ;

- avec des frais de gestion parmi les plus bas du marché (0,6% par an) ;

- 2 fonds euros ;

- avec plus de 600 unités de compte très diversifiées : des fonds d’investissements boursiers, des ETF (fonds indiciels boursiers) et des SCPI (fonds immobiliers) ;

- et propose une gestion pilotée (à partir de 300 euros de dépôt, avec Otea Capital).

Bref, c’est là encore un excellent contrat qui a longtemps trôné à la première marche de notre comparatif de l’assurance-vie, avant que Linxea Spirit ne propose des ETF.

✅ Ses frais réduits et la diversité de ses supports en font une excellente assurance-vie dans le sens où elle conviendra aussi bien à ceux qui cherchent la performance de la bourse, que la sécurité des fonds immobiliers (SCPI) et du fonds en euros (capital garanti).

Néanmoins, les frais y sont légèrement plus élevés que sur Linxea Spirit 2. En outre la compagnie d’assurance prélève 15% des loyers distribués par les SCPI.

Finalement, je recommande Linxea Avenir à ceux qui souhaitent investir en bourse avec un petit budget, grâce à son minimum de 100 euros seulement, ce qui en fait le contrat le plus accessible de la gamme.

🆚 Pour plus de détails, nous avons rédigé un comparatif entre ces deux contrats : Linxea Spirit 2 vs Linxea Avenir 2.

Jusqu’à 200€ offerts avec Linxea Avenir

Linxea Zen

Linxea Zen est un contrat d’assurance vie assuré par Apicil. C’est le dernier-né de la gamme de Linxea avec :

- 0% frais d’entrée ;

- 0,60% annuels de frais de gestion ;

- 2 fonds en euros : Euroflex (3,25% en 2025) et Apicil Euro Garanti (2,5% en 2025) ;

- accessible dès 500 euros avec versement programmé de 50 euros mensuels ;

- en gestion libre ou en gestion pilotée (à partir de 1 000 euros avec Otea Capital).

➡️À mon avis, Linxea Zen n’apporte pas grand-chose de plus que les contrats précédemment cités. Il vous permettra tout de même une diversification supplémentaire quant aux choix de la compagnie d’assurance.

| Linxea Avenir 2 | Linxea Spirit 2 | Linxea Vie | Linxea Zen | Moyenne du marché | |

|---|---|---|---|---|---|

| Assureur | Suravenir | Spirica | Generali | Apicil | – |

| Versement minimum | 100 | 500 | 300 | 500 | 1 000 |

| FONDS EUROS | |||||

| Nombre de fonds euros | 2 | 2 | 2 | 2 | 1 |

| Performance 2025 | – Suravenir Opportunités 2 : 3% – Suravenir rendement 2 : 2,1% | – Fonds Euro nouvelle génération : 3,08% -Fonds Euro Objectif Climat : 3,26% | – Netissima : 3% – Eurossima : 1,67% | – Euro Garanti : 2,5% – Euroflex : 3,25% | 1,65% |

| Maximum d’investissement en fonds euro | – Suravenir Opportunités 2 : 100% – Suravenir rendement 2 : 70% | 100% | 100% pour les deux | 100% pour les deux | – |

| UNITÉS DE COMPTE | |||||

| Nombre de supports | 724 | 710 | 730 | +600 | 100 |

| ETF (trackers) | 93 | 207 | 126 | 30 | 0 |

| Titres vifs (actions) | – | 407 | 98 | – | rares |

| Immobilier (SCPI, SCI, OPCI) | 24 | 43 | 12 | 26 | 1 |

| Taux de versement des loyers | 85% | 100% | 90% | 100% | 90% |

| Autres | Fonds datés à échéance (obligations), private equity, produits structurés | Fonds datés à échéance (obligations), private equity, produits structurés | Fonds datés à échéance (obligations), private equity, produits structurés | Fonds datés à échéance (obligations), private equity, produits structurés | – |

| FRAIS | |||||

| Frais sur versement | 0% | 0% | 0% | 0% | 2,50% |

| Frais d’arbitrage | 0% | 0% | 0% | 0% | 0,50% |

| Frais de gestion fonds euros | 0,6% (et 3% max) | 0,7% (2% max) | 0,75% | 0,60% | 0,75% |

| Frais de gestion UC | 0,60% | 0,50% | 0,60% | 0,60% | 0,85% |

| Frais gestion pilotée | + 0,2% | + 0,2% (+ 0,7% Yomoni) | + 0,2% | + 0,2% | – |

| AVIS | Bon contrat, accessible dès 100€ | Excellent contrat, le moins cher et le meilleur pour l’immobilier | Excellent pour sa gamme d’ETF et son fonds euro boosté | Moins convaincant | |

| OFFRE | Linxea Avenir 2 : Jusqu'à 200€ offerts | Linxea Spirit 2 : + 1,50% de bonus offerts | Linxea Vie : Jusqu'à 200€ offerts | Linxea Zen : 200€ offerts |

N’hésitez pas à ouvrir plusieurs assurances-vie, vous prendrez date sur chaque contrat et vous pourrez profiter de leurs avantages respectifs le moment venu. Avec Linxea Spirit et Linxea Avenir (ou Linxea Vie) vous êtes équipé pour l’immobilier et la bourse !

Mon avis sur les PER de Linxea

Le PER (Plan Épargne Retraite) est une enveloppe fiscale de long terme issue de la loi Pacte de 2019. Le PER permet de se constituer un complément de revenus lors de la retraite, sous forme de rente ou de capital.

Depuis le 1er octobre 2020, le PER remplace tous les autres produits d’épargne retraite : Perp, contrat Madelin, PERCO et contrat Article 83.

✅ L’avantage du PER sur l’assurance-vie est de permettre de déduire 10% de vos versements de votre revenu imposable, ce qui se traduit automatiquement par une réduction de vos impôts.

❌ Par contre, ayez en tête que votre épargne y est bloquée jusqu’à la retraite et que la fiscalité à la sortie est moins favorable que celle de l’assurance-vie (on vous dit tout sur la fiscalité du PER ici).

Linxea distribue principalement deux PER. Là encore, Linxea frappe fort en proposant des contrats de grande qualité.

Rien que sur les frais, on constate:

- L’absence de frais de versement ;

- Des frais de gestion inférieurs ou égaux à 0,6% sur les unités de compte.

Linxea Spirit PER, que demander de plus

⭐️ Linxea Spririt PER est, à mon avis, l’un des meilleurs PER. Ses caractéristiques sont très similaires à celles de l’assurance-vie Linxea Spirit 2 :

- seulement 0,5% de frais de gestion sur les unités de compte ;

- un fonds à capital garanti performant (3.08%% en 2025) et accessible à 100% ;

- une gamme de supports très diversifiée : 207 ETF, des titres vifs (407), des fonds de private equity (27), des fonds datés à échéance…

En outre, le contrat permet de combiner à la fois gestion libre et gestion pilotée (avec Otea Capital ou Yomoni). Voilà de quoi contenter tout le monde.

Jusqu’à 150€ offerts à l’ouverture d’un PER Linxea Spirit

Les autres PER de Linxea

Linxea commercialise deux autres PER.

- Suravenir PER, un contrat orienté sécurité, qui permet de verser ses avoirs à 100% sur le fonds euro, garanti à 100%, et qui a tout de même versé 3% de rendement en 2025. Le choix des unités de compte est, en revanche, un peu limité. On regrette en particulier l’absence d’ETF.

- Linxea PER, un contrat assuré par Apicil, lequel est, à mon avis, le moins intéressant. En cause : l’absence d’ETF, un fonds euro moins performant et l’impossibilité d’y investir plus de 50% de votre épargne.

Mon avis sur les SCPI de Linxea

Les SCPI (Sociétés civiles de placement immobilier) sont des fonds d’investissement immobiliers. Leur principe est simple : elles collectent de l’argent auprès des épargnants, puis elles l’investissent dans de l’immobilier professionnel (bureaux, commerces, hôtels, etc.), qu’elles louent à des entreprises.

🚀 Une partie des loyers versés par les entreprises vous revient, selon le nombre de parts souscrites dans la SCPI. C’est donc un placement qui rapporte un revenu régulier (tous les mois, trimestres ou semestres).

🏠 C’est donc une bonne façon de commencer à investir dans l’immobilier, avec pour principaux avantages de :

- ne pas vous occuper de la recherche des biens,

- ni de la recherche des locataires,

- ni des impayés,

- ni des travaux d’entretien,

- etc.

🏢 Mais c’est aussi un bon outil de diversification, puisque les SCPI investissent dans des bien professionnels à plusieurs millions d’euros et donc quasiment inaccessibles autrement.

Linxea : une belle gamme de SCPI « en direct »

Chez Linxea, l’offre de SCPI est double, puisque le courtier vous permet :

- d’investir dans des SCPI « en direct », c’est-à-dire sans les loger dans un produit d’épargne,

- ou de le faire via ses produits d’épargne (assurance vie, PER).

✅ Une petite soixantaine de SCPI sont disponibles sur la plateforme du courtier en ligne, ce qui est largement suffisant pour se constituer un portefeuille diversifié.

➡️ J’ai analysé leur offre pour constituer un portefeuille de 6 SCPI avec de belles performances et une bonne diversification. Voilà ce que ça donne :

| SCPI | Catégorie | Souscription minimum | Capitalisation | Frais de souscription | Rendement 2025 (Taux de distribution) |

|---|---|---|---|---|---|

| Iroko Zen | Zone Euro Diversifiée | 5 000 € (hors assurance vie) | 974 M€ | 0% | 7,14% |

| Epsicap Nano | Diversifiée en France | 1 028 € | 143 M€ | 5% | 7,01% |

| Sofidynamic | Commerces, immobilier d’activité en Europe | 315 € | 79,9 M€ | 2% | 9,04% |

| Remake Live | Zone Euro Diversifiée | 204 € | 720 M€ | 0% | 7,05% |

| Transitions Europe | Zone Euro Diversifiée | 1 010 € | 677 M€ | 10% | 7,60% |

| Coeur d’Europe | Zone Euro Diversifiée | 2 040 € | 185 M€ | 12% | 6,25% |

➡️ Linxea donne accès à plusieurs SCPI de notre classement des meilleures SCPI de 2026. Le courtier référence les véhicules les plus performants du moment, y compris des SCPI très jeunes, comme Transitions Europe ou Sofidynamic.

Un catalogue de SCPI plus limité en assurance vie et PER

⚠️ Attention toutefois, car ce beau catalogue de SCPI diversifiées et performantes est plus restreint quand il s’agit d’investir via son assurance vie ou son PER.

❌ Par exemple, dans le contrat Linxea Spirit 2, sur la vingtaine de SCPI proposées, seule Transitions Europe subsiste de notre sélection. Les autres SCPI disponibles sont plus anciennes, moins diversifiées, et avec des taux de distribution souvent inférieurs à 5%.

Le contrat Linxea Zen s’en sort mieux, puisqu’il embarque Iroko Zen et Epsicap Nano. Sur Linxea Avenir 2, vous retrouverez Remake Live et Transitions Europe.

L’offre de financement des parts de SCPI avec Linxea

Vous l’aurez compris, en termes d’offre, Linxea sera plus indiqué pour investir en SCPI en direct. Et pour cela, le courtier a l’avantage de vous permettre d’investir :

- en pleine propriété,

- en nue propriété,

- à crédit.

➡️Pouvoir investir à crédit, en particulier, est l’un des grands avantages des SCPI en direct (vs les SCPI en assurance-vie). On apprécie donc que Linxea facilite l’accès à ce mode d’acquisition, notamment avec la possibilité d’acheter 100% de vos parts à crédit !

Concrètement, Linxea propose:

- À partir 50 000 € : la mise en place d’un crédit à la consommation ;

- A partir de 100 000 € : la mise en place d’un crédit immobilier.

Pour ce faire, Linxea a noué des partenariats bancaires afin d’obtenir de bonnes conditions de financement. Leurs conseillers vous accompagnent jusqu’à la signature de l’offre de prêt. En amont, le service commercial propose des simulations d’investissement sur-mesure selon votre profil investisseur.

Globalement, pour investir dans des parts de SCPI en direct, vous aurez sans doute intérêt à privilégier un courtier comme Louve Invest qui réduit les frais d’entrée grâce à du cashback. En revanche, les contrats d’assurance vie de Linxea font partie des mieux-disants pour leur catalogue d’ETF. Même si on regrette la sélection de certains contrats.

Les autres produits d’épargne distribués par Linxea

Les contrats de capitalisation

Les contrats de capitalisation sont des enveloppes d’investissement au fonctionnement similaire à l’assurance-vie. Ils s’adressent essentiellement aux personnes morales (entreprises et holding patrimoniales).

Cela étant dit, le contrat de capitalisation peut être aussi un bon outil d’optimisation successorale car il peut faire l’objet d’une donation.

Linxea commercialise 3 contrats de capitalisation calqués sur leurs contrats d’assurance-vie.

Linxea Avenir Capitalisation 2

- accessible dès 100 €.

- 0% de frais d’entrée

- 0% de frais de versement et d’arbitrage

- 0,60% de frais de gestion / an

Linxea Spirit Capi 2

- Un contrat de Capi complet accessible dès 500 €

- 0% de frais de versement et d’arbitrage

- 0,50% de frais de gestion / an sur les unités de compte

- 0% de frais d’entrée

Linxea Capitalisation

- 0% de frais d’entrée

- 0% de frais de versement et d’arbitrage

- 0,60% de frais de gestion / an sur les unités de compte

Le PEA Linxea Avenir PEA

Le PEA est une enveloppe fiscale exonérée d’impôts après 5 ans. Linxea propose un PEA assurance qui prend la forme d’un contrat de capitalisation avec la fiscalité du PEA et un double avantage : la possibilité de demander une avance (comme dans l’assurance-vie) et de transformer votre capital en rente viagère.

❌ Néanmoins, le choix des supports du PEA de Linxea est largement limité par rapport à un PEA ordinaire. Vous ne pourrez quasiment investir que dans des fonds d’investissement dont les frais et les performances ne nous ont pas convaincus.

➡️ Nous ne vous recommandons donc pas ce PEA et nous vous conseillons plutôt la lecture de notre comparatif des meilleurs PEA.

Les Sofica, pour réduire vos impôts

Tous les ans, Linxea propose à ses clients d’investir dans des Sofica (Sociétés de Financement de l’Industrie Cinématographique et de l’Audiovisuel). Pour contribuer à l’essor du cinéma français, Bercy offre un avantage fiscal aux investisseurs qui investissent dans des Sofica : une réduction d’impôt de 48% du montant investi.

Bien que les Sofica fassent partie des dispositifs d’optimisation fiscale à étudier, ils ne sont pas pour autant “magiques”, et leurs performances financières sont parfois décevantes.

➡️ En matière fiscale, nous vous déconseillons donc de vous précipiter et nous vous recommandons plutôt de commencer par notre guide de la défiscalisation !

Linxea en pratique

Vos placements 100% en ligne

Dès le début des années 2000, alors qu’internet n’est qu’à ses balbutiements, Linxea fait le pari du digital. Désormais, toutes vos opérations peuvent être faites en ligne : souscription, versement, rachat, arbitrage, etc.

De manière générale, on apprécie l’exhaustivité de l’information fournie sur le site, autant sur les frais que sur les supports d’investissement. Reste que c’est parfois difficile de s’y retrouver ; c’est le revers de la médaille.

L’ouverture d’une assurance-vie se fait en trois étapes :

- vous définissez votre projet d’investissement, suite à quoi Linxea pourra vous faire une recommandation, par exemple sur le choix du contrat à choisir ;

- la seconde étape est plus classique, il s’agit simplement de fournir toutes les informations personnelles nécessaires à la souscription ;

- pour finir vous, vous n’aurez qu’à signer votre bulletin de souscription par voix électronique.

Une quinzaine de minutes suffisent et, à moins que vous ne soyez complètement réfractaire au orange, c’est plutôt bien fait 😄.

L’espace client

Une fois client, Linxea met à votre disposition un espace qui permet de regrouper l’ensemble de vos placements. Ici, avec une assurance-vie :

Linxea vous donne des détails de votre placement avec, notamment, l’évolution au cours du temps :

Ainsi que le journal des activités :

✅ Là encore, mon avis est que l’interface est moderne et bien faite. Elle a d’ailleurs connu un coup de neuf il n’y a pas si longtemps.

❌ En revanche, c’est un peu moins bien fait lorsqu’il s’agit de faire une opération (un retrait ou un versement, par exemple). Là, vous devez basculer vers l’espace de l’assureur qui vous plonge 10 années en arrière en matière d’UX.

Pour chaque contrat, vous aurez donc un espace différent ; c’est donc un peu dommage de ne pas pouvoir tout faire depuis celui de Linxea.

✅ Si vraiment vous souhaitez une expérience fluide et sans couture, il faudra vous tourner vers un robo-advisor comme Nalo ou Yomoni (dont on donne notre avis ici et là). Ces « fintech » plus modernes ont une longueur d’avance sur l’interface, mais elles proposent moins de placements et se focalisent exclusivement sur la gestion pilotée.

Mon avis sur le service client

Des placements aux frais réduits, c’est bien, mais c’est mieux quand on peut rapidement joindre un conseiller au téléphone et avoir un accompagnement de qualité.

✅ En l’occurrence, c’est aussi la disponibilité de leurs conseillers qui a fait la réputation de Linxea !

La plateforme propose un accompagnement multicanal qui facilite la prise de contact :

- Une ligne téléphonique (du lundi au vendredi de 9h à 18h), avec option de rappel ;

- Un forum d’entraide ;

- Un chat live avec un conseiller.

D’ailleurs, les clients ne s’y trompent pas. Sur TrustPilot, Linxea ressort encore avec des commentaires largement positifs.

C’est beaucoup mieux que les avis que peuvent laisser les clients des banques et même mieux que ceux des meilleures banques en ligne comme BforBank (3/5) ou Fortuneo (2/5).

Linxea : les offres et bonus en cours

Linxea propose actuellement des offres de boosts sur les fonds euros distribués dans ses contrats. En contrepartie d’un versement minimum et d’une part minimale en UC, ces bonus vont de +1% à +1,50%. Voici le détail.

Conclusion : quand placer votre argent chez Linxea ?

✅ Globalement, mon avis concernant Linxea est excellent. En étant capable d’abaisser radicalement les frais tout en préservant la qualité de leurs placements, Linxea a réussi son pari.

Nous vous recommandons Linxea avant tout pour l’assurance-vie et le PER, qui sont au cœur de leur offre, avec des contrats parmi les meilleurs du marché.

Ces produits, riches en supports, sont surtout à recommander aux épargnants qui souhaitent opter pour la gestion libre, que nous vous recommandons, car moins chère.

La gestion pilotée par Yomoni est une possibilité, car la fintech a fait ses preuvent dans la gestion de portefeuilles d’ETF. Mais les frais annuels grimpent alors à 1,20%, et le nombre de profils sera limité à 5 (contre 10 en souscrivant directement chez Yomoni). Pour une gestion pilotée 100% ETF, je recommande de tester une fintech comme Nalo ou Yomoni directement.

➡️ Pour acquérir les compétences nécessaires pour vous lancer dans la gestion libre, et ne plus vous ruinder en frais de gestion pilotée, vous pouvez rejoindre notre formation.

La gamme de SCPI est également intéressante, notamment grâce à l’accompagnement pour l’obtention du crédit, mais vous aurez sans doute intérêt à privilégier un courtier SCPI en direct, comme Louve Invest qui réduit les frais d’entrée grâce à un cashback.

Et si vous vous sentez perdu, n’hesitez pas à appeler les conseillers de Linxea !

Profitez des boosts Linxea avant le 30 juin 2026 !

Questions fréquentes

Linxea Spirit 2 et Linxea Avenir 2 sont pour nous les meilleures assurances vie proposées par Linxea. Pour en savoir plus : lisez notre match entre Linxea Avenir et Linxea Spirit.

Linxea distribue des contrats gérés par 4 grands assureurs, dont deux filliales de groupes bancaires : Spirica (Crédit Agricole), Suravenir (Crédit Mutuel), Generali et Apicil. Retrouvez ici notre avis sur toutes les assurances vie Generali.

Les courtiers en ligne Linxea et assurance-vie-com (Lucya) reviennent souvent dans notre classement des meilleures assurances vie.