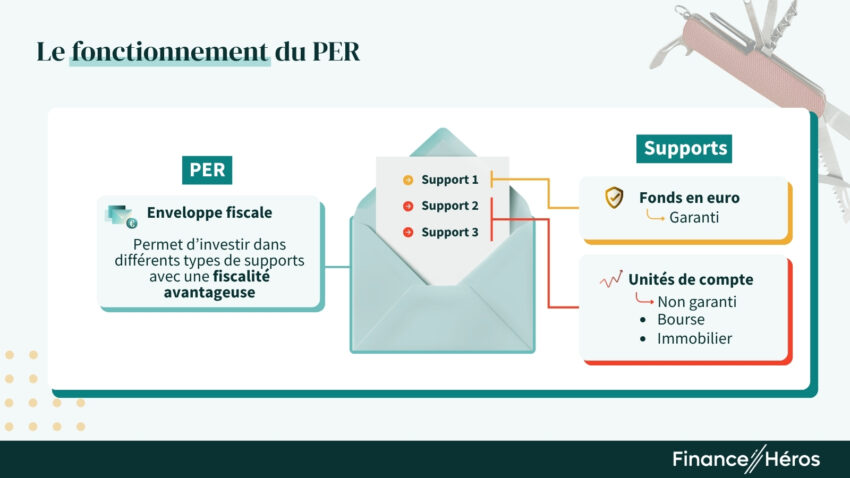

Qu’est-ce qu’un PER (Plan Épargne Retraite) ?

Notre avis sur le PER en bref : avantages et inconvénients

- Défiscalisation des versements

- Fonds à capital garanti pour la sécurité

- Fonds actions pour la performance

- Bon outil pour optimiser sa succession

- Épargne bloquée jusqu’à la retraite

- Fiscalité importante à la sortie

Attention aux frais sur le plan d’épargne retraite ! Pour trouver le meilleur PER, rendez-vous ici !

Les différents types de PER

Il n’y a pas un, mais trois types de PER :

- Le PER Individuel (ou PERIn) : ce PER est accessible à tous et peut être souscrit auprès d’une banque, d’une compagnie d’assurance ou d’un courtier en placements. C’est à celui-ci qu’on pense lorsqu’on parle simplement de « PER ».

- Le PER Collectif (ou PERCol) : le PERCol peut être souscrit par les entreprises. Il est alors ouvert à tous les salariés (sans être obligatoire).

- Le PER Obligatoire ou Catégoriel (PERCat) : le PERCat est également souscrit par votre employeur. Si tel est le cas, vous avez obligation d’y souscrire. Cependant, il peut ne concerner qu’une catégorie de salariés.

Les PER Individuel, les PER Collectifs et les PER Obligatoires ont globalement un fonctionnement similaire, mais pas identique. Voici leurs principales différences :

| PER Individuel | PER Collectif | PER Catégoriel | |

|---|---|---|---|

| Remplace | PERP et contrat Madelin | PERCO | Article 83 |

| Type de versements | Volontaire | Intéressement, Participation, Abondements employeurs, Compte épargne temps | Cotisations obligatoires |

| Sortie en capital |  | |  |

| Sortie en rente | | | |

| Fiscalité à l’entrée | Versements déductibles du revenu imposable | Versements exonérés d’IR | Versements exonérés d’IR |

| Fiscalité de la sortie en capital | – Capital : IR – Plus-values : PFU | – Capital : Exonérés d’IR – Plus-values : Exonéré d’IR | – |

| Fiscalité de la sortie en rente | IR après abattement de 10% | IR après abattement de 30 à 70%** | IR après abattement de 10% |

IR = Impôt sur le revenu. PFU = prélèvement forfaitaire unique (ou flat tax), à savoir 12,8% d’impôt et 18,6% de prélèvements sociaux.

** en fonction de l’âge du titulaire au versement de la première rente.

Notez que vous pouvez aussi faire des versements volontaires dans un PER d’entreprise, mais dans ce cas, cela ira dans un compartiment « individuel ». Autrement dit, tous les versements volontaires auront le même régime fiscal que celui du PER Individuel.

➡️ Dans la suite de cet article, nous nous concentrons sur le PER Individuel.

Dans quoi investit-on avec un PER ?

- Le fonds en euro est un fonds dont le capital est garanti, mais dont le rendement est faible.

- Les unités de compte sont tous les supports non garantis. À savoir :

- Les investissements boursiers : actions, obligations, fonds d’investissement ou ETF (trackers) ;

- Les fonds immobiliers : SCPI, SCI, ou OPCI ;

- Et parfois des produits plus complexes comme les produits structurés (que je vous déconseille).

Sinon, on vous donne aussi nos conseils pour bien gérer votre plan plus bas dans l’article. ⤵️

Comment souscrire à un PER ?

On répond à toutes vos questions ici : « Ouvrir un PER : quand, comment, pourquoi ?«

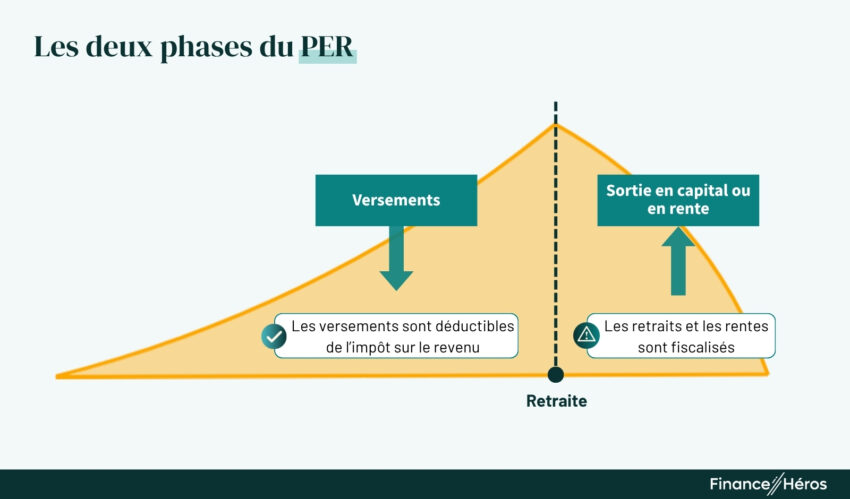

Versements et sorties : les deux phases du PER

Le PER est prévu pour fonctionner en deux phases :

- une phase d’épargne, lors de laquelle vous pouvez faire des versements à votre rythme ;

- une phase de retraite, lors de laquelle vous pouvez transformer votre capital en rente viagère ou faire des retraits, selon la modalité de sortie choisie.

⚠️ Mais attention, votre épargne est bloquée jusqu’à la retraite ! C’est malheureusement l’un des principaux défauts du PER. Il existe toutefois des cas de sortie anticipée dont nous parlerons juste après. On vous explique ici comment fonctionne la sortie du PER.

Notez que vous n’êtes pas obligé de dénouer votre PER le jour de votre départ en retraite.

La sortie en capital

La sortie en capital est la plus souple : vous faites des retraits à votre rythme, selon vos besoins. Vous pouvez donc faire des retraits fractionnés et n’êtes pas obligé de retirer la totalité de votre épargne d’un seul coup.

Vous n’êtes pas obligé de faire des retraits dès lors que vous êtes à la retraite. Vous pouvez même continuer à alimenter votre PER plusieurs années après. En revanche, les versements ne sont plus déductibles du revenu imposable passé 70 ans (depuis le 1er janvier 2026).

La sortie en rente viagère

La sortie en rente permet de transformer votre épargne en revenu mensuel régulier jusqu’à votre décès. Avec la rente, l’assureur s’engage à vous verser un montant fixe jusqu’à votre décès.

➡️ Le montant de la rente dépend :

- du capital accumulé ;

- de votre année de naissance et de l’âge auquel vous décidez de dénouer votre PER ;

- d’un ensemble de paramètres techniques (taux technique, table de mortalité retenue, options de réversions choisies)

- et des frais de rente (généralement entre 1 et 3% selon le contrat).

Voici à titre purement illustratif, la rente que vous pourriez obtenir avec un capital de 100 000 € :

| Âge à la conversion | Rente mensuelle |

|---|---|

| 60 ans | 240 € |

| 65 ans | 275 € |

| 70 ans | 325 € |

| 75 ans | 395 € |

| 80 ans | 500 € |

Notez qu’à partir du moment où vous transformez votre plan d’épargne retraite en rente, votre décès n’entraînera pas le versement d’un capital à vos héritiers, et ce même si le cumul des rentes n’atteint pas le montant de votre épargne.

Prenons l’exemple extrême suivant : vous transformez 100 000 € en une rente mensuelle de 275€. Si vous décédez le mois suivant, les 99 725 € restants iront dans la poche de l’assureur…

➡️ Pour éviter cette situation, vous pouvez choisir une option de réversion, qui permet de désigner une personne qui continue de toucher votre rente après votre décès. Mais cela a un coût non négligeable (qui dépend de l’âge du bénéficiaire choisi).

Le calcul de la rente est, de mon point de vue, peu avantageux. Par ailleurs, une fois transformé en rente, votre capital ne travaille plus, ce qui est particulièrement problématique face à l’inflation. Sauf cas particuliers, nous privilégions donc la sortie en capital qui est plus souple et qui permet de faire fructifier votre épargne plus longtemps. Elle sera aussi financièrement plus avantageuse, à moins que vous soyez sûr de mourir centenaire !

Les cas de sortie anticipée

En cas d’accident de la vie, le capital récupéré ne sera pas soumis à l’impôt. Le PER joue donc le rôle d’une assurance contre les accidents de la vie : vous défiscalisez à l’entrée et n’êtes pas taxé à la sortie.

Cet avantage n’est pas anecdotique, notamment pour la perte de votre conjoint qui, malheureusement, a une probabilité d’occurrence de 50%…

Lisez aussi notre article dédié aux cas de déblocage anticipé du PER.

Défiscalisez vos versements avec le PER

Le plafond de déduction de l’épargne retraite

Si vous êtes salarié, ce plafond est égal au plus élevé des deux montants suivants :

Si vous êtes indépendant :

- 10% des bénéfices imposables, dans la limite d’une déduction de : 37 094 € + 15% de la fraction de votre bénéfice compris entre 1 et 8 PASS (soit entre 47 100 € et 376 800 € en 2025). La limite globale pour 2025 s’élève donc à 87 135€ ;

- ou 4 710 €, si ce montant est plus élevé.

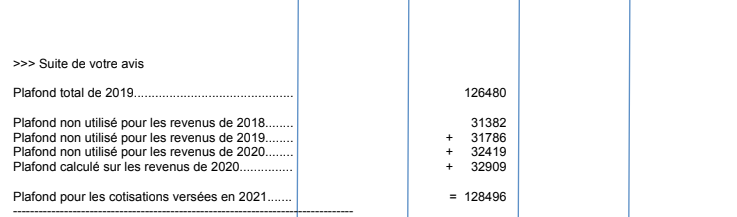

👍 Nul besoin de vous faire des nœuds au cerveau, le fisc fait le calcul chaque année et indique votre plafond de déduction sur votre feuille d’imposition de l’année précédente, en page 3 :

A savoir : les fractions du plafond non utilisées durant les cinq années précédentes (et non plus trois comme dans l’exemple ci-dessus) s’ajoutent au plafond de l’année en cours. Pensez-y lorsque vous ouvrez un PER pour la première fois !

Pour quelle réduction d’impôt ?

Les versements faits sur votre PER réduisent le montant de votre revenu imposable (et non directement le montant de votre impôt).

➡️ Pour calculer la réduction d’impôt subséquente, il faut avant tout identifier le taux de votre tranche marginale d’imposition, puis multiplier ce taux par le montant de votre versement.

| Revenus imposables | Tranche marginale d’imposition | Plafond de versement | Réduction d’impôt |

|---|---|---|---|

| 10 000 € | 0 | 0€ | 0€ |

| 20 000 € | 11% | 4 052 € | 446 € |

| 50 000 € | 30% | 5 000 € | 1 500 € |

| 100 000 € | 41% | 10 000 € | 4 100 € |

| 200 000 € | 45% | 20 000 € | 9 000 € |

| 500 000 € | 45% | 35 194 € | 15 837 € |

En effet, avec 100 000 € de revenus, cet épargnant est imposé à la tranche marginale de 41%. Son plafond de versement est égal à 10 000 € par an (10% des revenus). Ce qui donne bien une économie d’impôt de 4 100 €.

Cet exemple illustre bien la « puissance fiscale » du PER, mais attention, il ne faut pas oublier la fiscalité à la sortie ! On en parle plus bas ⤵️

Si vous êtes marié, PACSé, ou si vous avez des enfants à charge, il faudra tenir compte du quotient familial dans ce calcul.

Comment déclarer vos versements ?

Fiscalité du PER à la sortie

La fiscalité de la sortie en capital

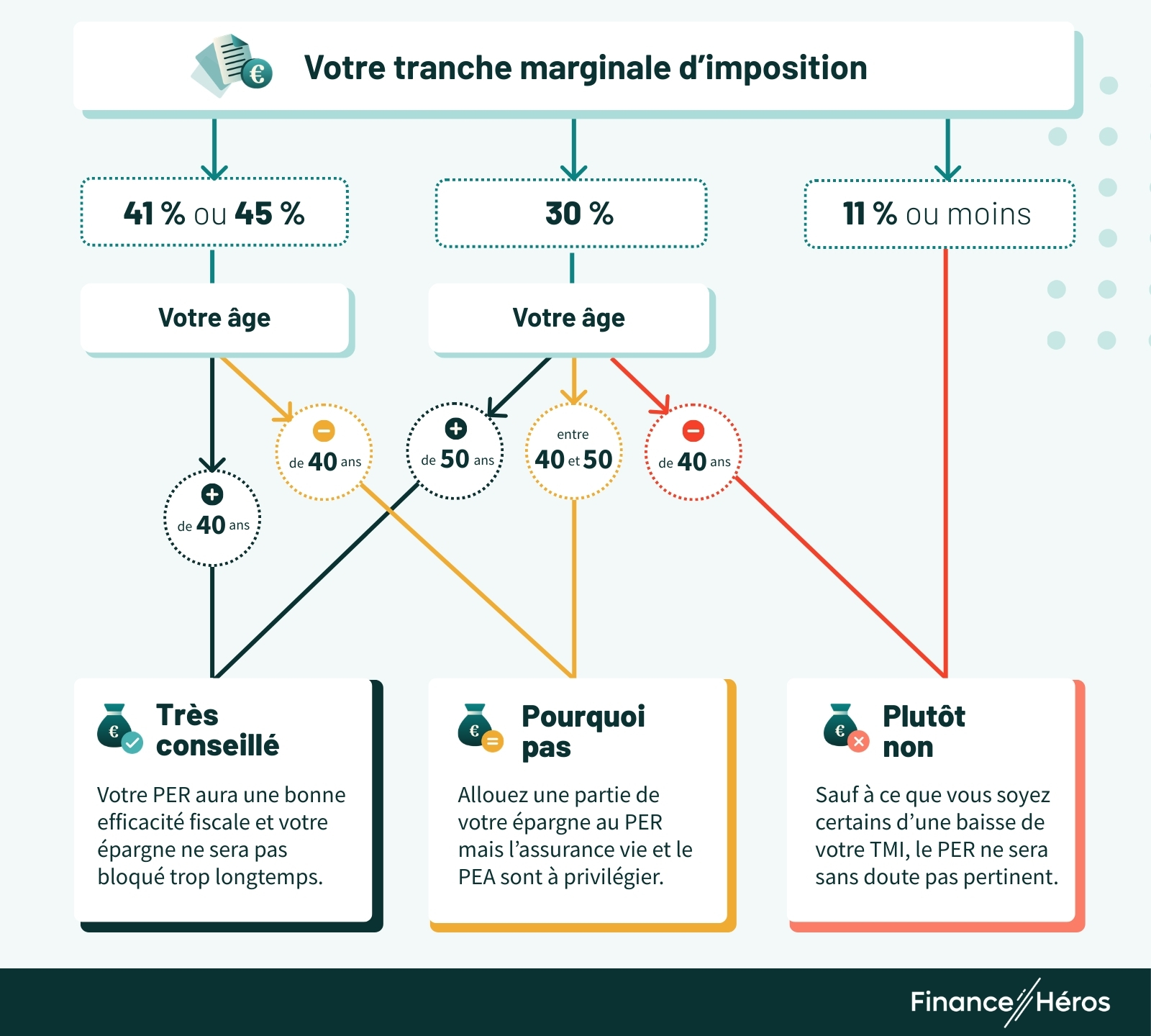

Néanmoins, pour que l’avantage fiscal soit pleinement efficace, il faut que votre tranche marginale soit effectivement inférieure à votre retraite. Sinon, vous allez payer autant d’impôts à la sortie que ce que vous aurez économisé à l’entrée.

La fiscalité de la rente

❌ De mon point de vue, la sortie en rente n’est vraiment pas avantageuse fiscalement. En effet, même les plus-values sont imposées à l’IR et les prélèvements sociaux s’appliquent aussi sur le capital versé alors que vous n’avez pas obtenu de déduction des prélèvements sociaux à la sortie ! Bref, la sortie en rente est franchement déconseillée.

Fiscalité des sorties anticipées

Tableau récapitulatif de la fiscalité du PER en cas de sortie

Notez que vous pouvez réaliser des versements non déductibles. Dans ce cas vous ne défiscalisez pas à l’entrée et vous n’êtes pas imposé à la sortie (sauf sur le plus-value). Pour plus de détails, retrouvez notre article sur la fiscalité du PER ici !

Attention à ce que votre banquier ne vous dit pas

⚠️ Les réseaux bancaires et quelques conseillers en gestion de patrimoine peu scrupuleux ont tendance à omettre les défauts du PER dans leurs argumentaires commerciaux.

➡️ Voici les pièges à éviter :

- Ayez conscience que la « défiscalisation » du PER est en réalité un décalage dans le temps de la fiscalité. Ainsi, si vous êtes en début de carrière et si vous avez des enfants à charge, votre tranche marginale d’imposition à votre retraite (et après le départ de vos enfants) ne sera pas nécessairement inférieure à votre tranche actuelle. Dans ce cas, un PEA ou une assurance-vie seront plus appropriés.

- Casser votre PER pour acquérir votre résidence principale est rarement une bonne idée. Le PER étant bloqué, l’argument de pouvoir le dénouer pour acquérir sa résidence principale est souvent avancé pour rassurer les investisseurs. C’est certes vrai, mais dans ce cas la fiscalité est punitive, puisque vous allez gonfler votre imposition d’un coup l’année du dénouement.

- Non, les frais d’entrée ne sont pas les seuls frais du PER. Le conseiller habile vous fera parfois cadeau des frais d’entrée. Mais savez-vous que les frais les plus élevés sont rarement affichés aux clients ? Je veux parler des frais des supports d’investissement, qui peuvent parfois dépasser 2% par an et dont une partie est redistribuée à la banque ou au conseiller. Pour éviter ces frais, il convient donc de choisir un bon PER et les bons supports d’investissement.

Par ailleurs, sachez que les bons PER sont rarement ceux des banques de réseaux. On vous explique comment choisir un bon PER tout de suite ⤵️

Comment choisir votre PER ? (notre avis & comparatif)

Sur la base de ces critères, nous avons analysé plus de 70 PER.

➡️ Consultez notre comparatif des PER (mis à jour en 2026), pour trouver le meilleur PER, que ce soit en gestion pilotée ou en gestion libre !

Lire aussi : les avantages et inconvénients du PER

Transférer votre PER

✅ Vous pouvez transférer votre PER d’un établissement financier à l’autre sans limite. Cela peut toutefois entraîner des frais selon ce qui est inscrit dans votre contrat actuel.

Si vous avez ouvert un PER il y a quelques années, pensez à évaluer ses frais et sa performance au regard des PER présentés plus haut. Si le vôtre n’est pas à la hauteur, n’hésitez pas à le transférer !

Vous pouvez aussi transférer un PERP et un contrat Madelin vers un PER sans frottement fiscal.

Comment bien gérer votre PER ?

La particularité du PER est de s’inscrire dans le long terme. Il sera donc essentiel d’adapter votre gestion au cours du temps. En effet, les supports d’investissement à privilégier ne seront pas les mêmes selon que vous avez 40, 60 ou 80 ans. Ainsi :

- en phase d’épargne : vous valorisez un capital sur le long terme, vous devez donc privilégier la performance. Pour cela, rien de tel que de miser sur les actions d’autant plus que la volatilité des marchés financiers ne sera pas un problème sur un horizon de plusieurs dizaines d’années.

- en phase de retraite : la priorité sera de générer un revenu stable et régulier. Il faudra donc progressivement réduire les fluctuations de votre allocation d’actifs. Pour cela vous pouvez compter sur le fonds en euros, les supports immobiliers (pierre papier) et les ETF obligataires.

Par ailleurs, veillez à bien diversifier votre portefeuille d’investissement, notamment avec une allocation internationale. C’est d’ailleurs là un des autres avantages des ETF. Avec un ETF MSCI World, par exemple, vous investissez d’un seul coup dans plus de 1 500 entreprises à travers le monde !

Exemple d’allocations types

Voici un exemple d’allocations types pour illustrer la façon dont vous pouvez sécuriser votre plan d’épargne retraite au cours du temps.

| à 40 ans | à 60 ans | à 80 ans | |

|---|---|---|---|

| ETF actions | 80% | 60% | 20% |

| ETF obligataires | 10% | 15% | 20% |

| SCPI / SCI | 0% | 10% | 30% |

| Fonds en euros | 10% | 15% | 30% |

| Rendement moyen attendu | 8% | 6% | 4% |

La gestion pilotée

Choisir vous-même les supports d’investissement peut s’avérer stressant et chronophage. Si vous voulez vous épargner cette tâche, il suffit de souscrire à la gestion pilotée (ou gestion sous mandat) de votre PER. La loi impose d’ailleurs que tout plan d’épargne retraite propose la gestion pilotée par défaut.

La gestion pilotée du PER est une gestion dite « à horizon ». L’allocation dépend donc de deux critères :

- votre profil investisseur (prudent, modéré, dynamique…etc.) ;

- et votre âge.

✅ Comme dans mon exemple précédent, votre portefeuille sera donc progressivement sécurisé au fil du temps, quel que soit le profil choisi et sans que vous n’ayez besoin d’intervenir ; voilà de quoi dormir sur vos deux oreilles.

Malgré tout, la gestion pilotée peut entraîner des frais supplémentaires, pour éviter cet écueil, privilégiez les contrats cités plus hauts. ⤴️

Que se passe-t-il lors de votre décès ?

Si vous êtes détenteur d’un PER au moment de votre décès, plusieurs cas de figure sont à envisager :

- Vous avez transformé votre capital en rente :

- Si vous n’avez pas choisi d’option de réversion, le versement de la rente s’arrête et aucun capital n’est transmis à vos héritiers.

- Si vous avez choisi une option de réversion, alors la rente réversible est versée à votre bénéficiaire.

- Vous n’avez pas transformé votre capital en rente :

- Si votre décès intervient avant vos 70 ans, votre capital est transmis hors successions avec le même régime successoral que l’assurance vie ; ce qui est extrêmement avantageux.

- Si votre décès intervient après 70 ans, votre capital est transmis à vos héritiers avec tout de même un abattement de 30 500 euros.

Par ailleurs, à votre décès, les économies d’impôts réalisées sont définitivement acquises. Elles ne sont pas dues par vos héritiers.

✅ Le PER est donc un excellent moyen d’optimiser la transmission de votre patrimoine, à condition toutefois de ne pas le dénouer en rente ! On vous en dit plus sur la succession du PER ici.

A savoir : il existe un PER assurantiel et un PER bancaire (on vous explique la différence ici). En réalité, le PER bancaire est très peu commercialisé et peu attractif, c’est pourquoi nous avons présupposé dans cet article qu’on ouvrait un PER assurantiel. Attention, si le PER sous la forme bancaire (d’un compte-titres), le capital est transmis à vos héritiers après application des droits de succession, sans aucun abattement spécifique.

Conclusion : quand faut-il ouvrir un PER ?

On vous aide à trouver les meilleures assurances vie ici et les meilleurs PEA là.

Questions fréquentes

- Le PER est défini dans la loi par l’Article L224-1 du code monétaire et financier

- Les conditions de sorties anticipées sont données par les Articles L224-4 à 6 du code monétaire et financier.

- Le transfert des PER est décrit dans la loi par l’Article L224-40

- Le calcul du plafond de l’épargne retraite est donné par l’Article 163 quatervicies du Code général des impôts

- Le Bofip décrit des droits de mutation applicables au PER en cas de décès.

- La loi de finances 2026, qui acte la fin de la déductibilité des versements après 70 ans.

Une question ? Besoin de conseils ? Nous vous répondons dans notre sujet dédié sur le Forum de Finance Héros !