Le Plan Épargne Retraite (PER) a connu un immense succès commercial depuis sa création en 2019. En effet, plus de 10 millions de Français ont choisi ce placement pour anticiper leur départ en retraite. Alors, pourquoi ouvrir un PER, comment quand et où ? On répond à toutes vos questions dans cet article ⤵️

Qu’est-ce qu’un plan d’épargne retraite (PER) ?

Un Plan Épargne Retraite (PER) est un placement dédié à la préparation de votre retraite complémentaire, c’est-à-dire en supplément de votre retraite de base et complémentaire.

Cet argent que vous versez sur votre plan est bloqué jusqu’à votre départ en retraite, sauf circonstances exceptionnelles.

Lors de votre départ en retraite, vous avez la possibilité de convertir votre épargne accumulée en rente viagère (versement mensuel) ou de retirer le capital, en une seule fois ou en plusieurs fois.

Pourquoi ouvrir un PER ? Est-ce intéressant ?

Comme son nom l’indique, la principale raison d’être du PER est de préparer votre retraite. En investissant dès maintenant des sommes qui vont fructifier, vous allez vous constituer une épargne supplémentaire qui compensera la baisse de vos revenus à votre retraite.

De plus, le Plan d’Épargne Retraite offre de nombreux avantages, notamment fiscaux :

- Vos versements volontaires sont défiscalisés : vous baissez votre impôt sur le revenu tout en préparant votre avenir,

- Les PER disposent de fonds à capital garanti qui assurent la sécurité de vos capitaux,

- Ils disposent aussi de fonds actions pour assurer la croissance de vos placements (performance),

- Vous pouvez débloquer votre épargne avant votre retraite pour acheter votre résidence principale,

- Enfin, c’est un excellent outil pour réduire les droits de successions dus par vos héritiers en cas de décès.

Qui peut ouvrir un PER ?

✅ Tout le monde peut ouvrir un PER, à condition d’être majeur !

Le PER n’est pas réservé aux professions libérales et aux indépendants, contrairement aux anciens contrats de retraite Madelin. Bien entendu, ce placement est d’abord dédié aux actifs mais il peut aussi être ouvert par une personne déjà retraitée.

A savoir : depuis la dernière loi de finances, les mineurs ne peuvent plus ouvrir de PER. Un nouveau placement a été créé pour les jeunes ; le Plan d’Épargne Avenir Climat.

Quand ouvrir un PER ?

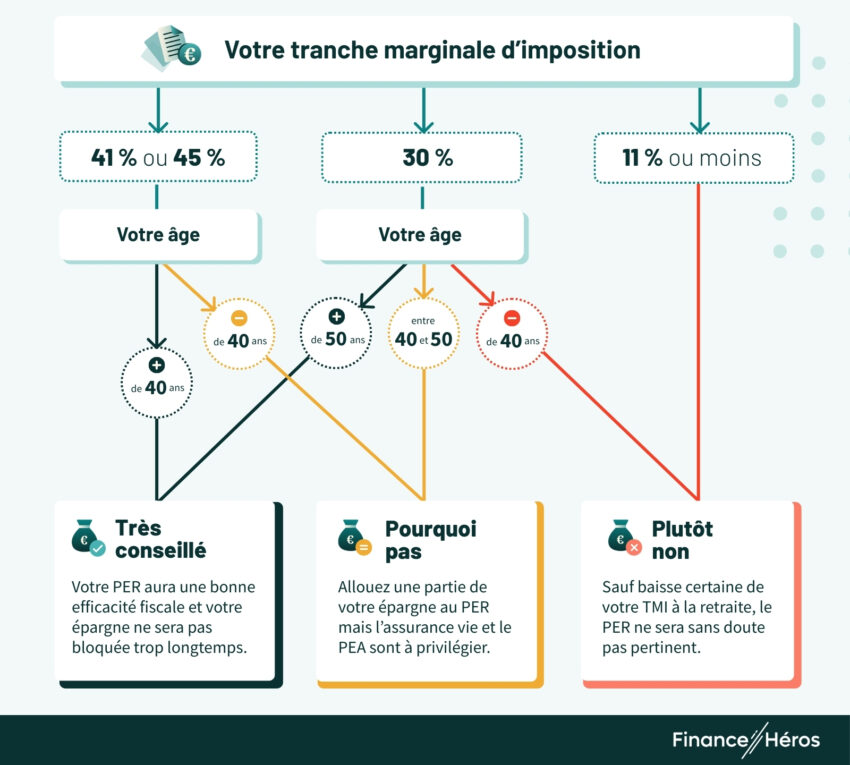

Si tout le monde peut ouvrir un Plan d’Épargne Retraite, il n’est en revanche pas conseillé dans toutes les situations. Et vous ? Quand avez-vous intérêt à ouvrir un PER ?

Tout d’abord, le PER est un placement pour la retraite. On va donc le déconseiller aux personnes âgées de 40 ans et plus. Les personnes plus jeunes ont tout intérêt à s’orienter vers un PEA et un contrat d’assurance-vie, afin de disposer de leur épargne plus librement pour construire leurs vies d’adultes.

Ensuite, le PER jouit d’un atout majeur : la déduction fiscale associée aux versements. Or, il est des cas où cette déduction fiscale est sans effet lors des versements, et risque même de coûter très, très cher à la sortie. En effet, en contrepartie des déductions fiscales à l’entrée (aux versements), ces sommes sont réintégrées à votre impôt sur le revenu par la suite (à votre retraite ou en cas d’acquisition de votre résidence principale). Pour plus d’informations, lisez notre article sur la fiscalité du PER. Donc, le PER est plutôt conseillé pour les foyers dont la tranche marginale est de 30% et plus lors des versements.

Lorsque vous choisissez la sortie en capital (recommandée en général), optez pour un retrait en plusieurs fois et étalez les sommes sur plusieurs années si vous en avez la possibilité. Ainsi, vous allez réduire la facture fiscale à la sortie.

Arbre décisionnel : quand ouvrir un PER ?

Comment ouvrir un PER ?

Pour ouvrir votre PER, vous pouvez vous adresser à une banque, une compagnie d’assurance ou un courtier. Néanmoins, tous les PER ne se valent pas, et nous vous recommandons certains plans d’épargne retraite meilleurs que d’autres.

Voici comment ouvrir votre PER :

Tout d’abord, vous allez procéder à la souscription du placement en signant les documents d’ouverture du plan. Des codes d’accès vous seront transmis pour suivre l’évolution de votre épargne.

Ensuite, vous allez devoir alimenter votre PER, c’est-à-dire procéder à des versements. Le PER individuel est destiné à recevoir des versements volontaires de votre part, c’est-à-dire que vous puisez sur votre épargne personnelle pour alimenter votre plan.

Sachez que vous pouvez aussi transférer vos anciens plans d’épargne retraite, comme un Plan d’Épargne Retraite Populaire (PERP) ou un contrat Madelin – qui ont cessé d’être commercialisés depuis 2020.

Enfin, l’abondement du PER individuel est flexible car vous pouvez choisir diverses modalités de versements :

- des versements programmés, par exemple tous les mois, à hauteur d’un montant que vous fixez,

- ou des versements libres, au gré de votre épargne disponible.

Où ouvrir un PER ?

Vous êtes entièrement libre de choisir l’établissement financier auprès duquel ouvrir un PER Individuel. Or, il en existe des centaines et le choix peut s’avérer compliqué car plusieurs critères doivent être pris en compte pour sélectionner le meilleur placement.

➡️ Voici quelques conseils pour choisir où ouvrir votre PER :

1 – Analysez les frais

Plusieurs types de frais peuvent s’appliquer à un PER :

- les frais à l’entrée, c’est-à-dire sur votre versement initial,

- des frais sur chaque versement complémentaire,

- des frais de gestion du plan : attention, ils englobent à la fois des frais de rémunération des gérants et des frais sur les supports d’investissement choisis,

- les frais de sortie : ils peuvent être appliqués en cas de sortie en capital et sont presque toujours appliqués lors des sorties en rente (que l’on ne vous conseille d’ailleurs pas, pour les raisons évoquées ici).

Certains conseillers habiles vous feront cadeau des frais d’entrée. Mais attention, les frais les plus élevés sont les frais appliqués aux supports d’investissement, qui sont reversés en partie audit conseiller (on parle alors de rétrocession).

✅ Hugo (notre spécialiste des investissements) a épluché plus de 70 PER sur le marché et en a retiré quelques bonnes pratiques qui vous serviront à bien choisir votre plan :

- oubliez les contrats avec des frais d’entrée et des frais d’arbitrage, vous pouvez trouver des PER facilement sur internet qui ne les appliquent pas,

- vérifiez que les frais de gestion du contrat sont inférieurs à 0,85% (moyenne observée sur le marché),

- si vous souhaitez transformer votre capital en rente, les frais de rente sont à comparer.

2 – Privilégiez les PER avec une grande diversité de supports d’investissement

Les sommes que vous versez sur votre plan d’épargne retraite sont placées sur des supports d’investissement (actions, obligations, fonds euros, fonds immobiliers, SCPI, etc …), qui ont vocation à fructifier jusqu’à votre retraite.

Or, quand on n’est pas un spécialiste des investissements, il est difficile de se repérer dans tous les contrats …

✅ Heureusement, Hugo a encore quelques conseils à vous donner en la matière pour vous orienter :

- comme dit précédemment, les frais les plus importants sont les frais des supports d’investissement. Or, certains supports appelés ETF ont des frais très faibles. Les ETF (Exchange Trader Fund) répliquent la performance d’indices boursiers comme le CAC 40 et coûtent moins cher que les fonds classiques. Comptez environ 0,3%, contre 1 à 2,5% par an pour les fonds d’investissement traditionnels. Nous vous recommandons donc de privilégier les PER qui proposent des ETF,

- assurez-vous de la qualité et le rendement du fonds en euros, qui sont très important puisqu’à l’aube de votre départ en retraite, vos capitaux seront peuvent être sécurisés sur ces supports,

- regardez si le PER propose des supports immobiliers, car ils permettront de diversifier et de sécuriser votre contrat tout en assurant des rendements non négligeables.

3 – Choisissez une gestion pilotée de qualité

Si vous n’êtes pas expert en finances, ou que vous ne souhaitez pas gérer vous-même votre PER, il est possible de choisir un mode de gestion simplifiée : c’est la gestion pilotée. En résumé, c’est un professionnel des investissements qui gèrera à votre place votre PER. Plus votre horizon de retraite approchera et plus il sécurisera vos placements. La loi impose d’ailleurs que tout plan d’épargne retraite propose la gestion pilotée par défaut.

Généralement, ce mode de gestion coûte cher. Mais ces dernières années, de nouveaux acteurs ont littéralement disrupté le marché. En effet, ils ont trouvé des techniques de gestion innovantes, grâce aux ETF, qui abaissent considérablement ces frais.

✅ Nous vous recommandons donc de privilégier les gestions pilotées à base d’ETF.

4 – La solidité de l’assureur et la qualité du service

Ces critères ne sont pas négligeables lorsqu’il s’agit de retirer ses fonds … En effet, que ce soit en cas de déblocage anticipé ou à votre retraite, la compagnie doit être réactive et vous assurer que les fonds seront bien transférés sur votre compte rapidement.

Pour cela, fiez-vous aux avis clients avant de signer et aux avis d’Hugo, comme celui sur Perlib ou celui sur Corum PERLife.

Où ouvrir le meilleur PER ?

Nous avons comparé plus de 70 PER sur le marché et nous en avons sélectionné 7 qui sortent du lot :

Les meilleurs PER en gestion libre

Si vous souhaitez gérer vous-même votre PER, voici 2 contrats sans frais d’entrée qui proposent une large gamme de supports d’investissement : un fonds euro (pour la sécurité), la bourse (via des fonds d’investissement classiques ou des ETF) ou les supports immobiliers (avec des SCPI, OPCI et SCI) :

Un excellent PER aux frais réduits et supports diversifiés

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts !

➡️ Le PER Linxea Spirit ne pratique pas de frais d’entrée et des frais de gestion parmi les plus bas du marché (0,5% par an seulement). En plus – et c’est assez rare sur le marché pour le souligner – il propose une gamme d’ETF pour investir en bourse ainsi que des SCPI pour investir dans l’immobilier. Votre portefeuille pourrait donc atteindre la performance et la diversification optimale avec ce contrat.

➡️ Le PER Placement Direct a des qualités similaires : pas de frais d’entrée et des frais de gestion très faibles (0,6% par an), une gamme d’ETF et des SCPI. Notons le fonds euros très performant grâce à un taux boosté (4% en 2023), qui implique d’investir une part significative de votre épargne sur des supports boursiers ou immobiliers.

Les meilleurs PER en gestion pilotée

Saviez-vous que tous les PER étaient tenus légalement de proposer une gestion pilotée à horizon ? Ce mode de gestion inclut une sécurisation progressive de vos capitaux au fur et à mesure que vous approchez de la retraite.

✅ La gestion pilotée est idéale pour les néophytes. Voici les 3 meilleurs PER :

Un PER simple et responsable !

- Fonds euros : 3,13% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

2000 € offerts (max)

Une gestion pilotée sur-mesure et des frais réduits !

- Fonds euros : 1,45% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

jusqu’à 1000 € offerts

Une gestion pilotée qui combine ETF et SCPI

- Fonds euros : 2,5% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts (max)

➡️ Yomoni est une fintech qui révolutionne vos investissements. Vous définissez votre profil d’investissement en ligne puis la gestion pilotée de votre portefeuille est automatique. Pas de frais d’entrée, des frais gestion réduits, une gestion pilotée à base d’ETF et des performances passées très satisfaisantes (jusqu’à 14,3% en 2023 (voir toutes les performances ici).

➡️ Nalo est une autre fintech spécialiée en la gestion pilotée, qui propose une gestion pilotée sur-mesure, adaptée à votre situation (âge, revenus, patrimoine, appétence au risque…) avec une infinité de profils. A l’instar de Yomoni, Nalo propose une gestion à base d’ETF. Soulignons la qualité de leurs conseillers clients.

➡️ Ramify est aussi une fintech qui propose un PER individuel en gestion pilotée en ETF. Les frais sont similaires à ceux pratiqués par Yomoni ou Nalo mais Ramify se distingue avec la possibilité d’investir dans des SCPI et en fonds de private equity (en choisissant le portefeuille « Elite »), en plus des ETF !

Le meilleur PER pour une gestion pilotée écoresponsable

Si préserver la planète vous tient à coeur et que vous souhaitez investir éthiquement, nous avons déniché le meilleur plan épargne retraite « vert » du marché, dont la gestion pilotée ne retient que des fonds d’investissement responsables :

Une gestion pilotée 100% ecoresponsable !

- PER sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

500 € offerts

➡️ Goodvest ne propose que des des supports ISR (socialement responsables) dans le PER individuel. L’entreprise a sélectionné ceux-ci de telle sorte que l’impact climatique de votre portefeuille n’excède pas 2 degrés, conformément aux Accords de Paris. Vous pouvez également choisir des portefeuilles thématisés en fonction de vos convictions, comme : la santé, l’accès à l’eau, l'emploi et la solidarité.

Le PER le plus sécurisé

Si vous souhaitez avant tout la sécurité de votre placement, il vous faudra un bon fonds à capital garanti avec la possibilité d’y investir la totalité de votre épargne. Voici le PER que nous vous conseillons :

Un PER avec un fonds euro performant et élligible à 100% !

- Fonds euros : 4,00% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- SCPI/SCI

- OPCI

- Gestion pilotée

Jusqu’à 1000€ offerts

➡️ Placement-direct ISR propose un fonds euros à capital garanti, avec la possibilité d’investir 100% de votre épargne sur celui-ci. Ce PER, assuré par l’UMR, assure donc la sécurité maximale pour ses épargnants. Il a offert l’année dernière un bon rendement par rapport aux autres fonds euros sur le marché (3,30%). De plus, il n’y a ni frais d’entrée, ni frais d’arbitrage et des frais de gestion qui se limitent à 0,5% si vous investissez dans les unités de compte pour diversifier votre épargne. Enfin, il propose une gamme d’unités de compte labellisées ISR, pour des investissements responsables.

❌ Les PER recalés

Tout en bas du classement d’Hugo, on retrouve les PER des banques traditionnelles et des sociétés d’assurance. En effet, celles-ci imposent des frais élevés, notamment des frais d’entrée et les supports d’investissement ne sont pas à la hauteur. Elles proposent rarement des ETF, et même les banques en ligne ont tendance à proposer des « fonds maisons » qui rémunèrent davantage la maison mère… au détriment de votre performance.

➡️ Pour souscrire aux meilleurs PER, il faut plutôt aller voir du côté des courtiers en ligne, spécialisés dans l’assurance-vie et l’épargne retraite.

Conclusion : 3 conseils pour optimiser l’ouverture de votre PER

En résumé, voici 3 bons conseils pour ouvrir un PER :

- Ouvrez un PER à partir de 40 ans si vous êtes fortement imposé (à partir d’une TMI à 30%) : cela vous permettra de réduire vos impôts.

- Ouvrez un PER auprès d’un bon courtier : les frais peuvent être exorbitants, ne vous faites pas avoir !

- Diversifiez vos investissements au sein de votre PER, pour cela privilégiez les PER proposant des ETF, des SCPI et un bon fonds euros.

Quel PER ouvrir ?

- Si vous êtes néophyte et que ne voulez pas vous occuper de la gestion financière : ouvrez votre PER chez Yomoni.

- Si vous souhaitez choisir et gérer vous-même vos investissements : privilégiez le PER Linxea Spirit.

- Pour les investissements éco-responsables et la constitution d’un portefeuille aligné sur les objectifs climat : choisissez Goodvest.

- Enfin, si vous êtes très prudent ou proche de la retraite : choisissez Placement-Direct ISR pour la sécurité de votre épargne.

Si malgré ces premiers conseils, vous n’êtes pas encore suffisamment sûr de vous pour franchir le pas, Hugo vous délivre 7 conseils gratuits par email pour vous accompagner étape par étape dans votre premier investissement, profitez-en ici !

Questions fréquentes

Oui, il est possible d’ouvrir plusieurs PER auprès de plusieurs établissements différents. Néanmoins, le plafond fiscal de déduction des versements sur un PER est globalisé, i.e. tous les versements effectué sur tous les PER dans l’année sont pris en compte dans son calcul.

Pour réduire vos impôts éventuellement. Attention toutefois lorsque vous débloquerez les sommes, car les versements déduits sont réintégrés dans vos revenus et imposés au barème progressif de l’impôt sur le revenu. Consultez un expert qui examinera la pertinence de cet investissement dans votre situation, avant toute souscription.

Vous pouvez ouvrir un PER auprès d’une banque, d’une compagnie d’assurance, d’un courtier ou d’un CGP comme euodia. Néanmoins, faites bien attention aux frais, à la qualité de l’assureur et à la diversité des supports. Consultez notre comparatif des meilleurs PER ici pour trouver les plus performants du marché.