Votre banque vous a proposé un produit structuré et vous aimeriez en savoir plus ? Rien d’étonnant car ces produits complexes sont souvent présentés comme LA solution idéale pour allier performance et sécurité.

➡️ Mais est-ce le cas et sont-ils vraiment intéressants ? Quels sont les avantages et inconvénients des produits structurés ? Voici notre analyse !

Qu’est-ce qu’un produit structuré ?

Définition d’un produit structuré

Un produit structuré est un instrument financier dont la performance est définie par une formule.

Son objectif est de proposer un rendement fixé à l’avance, tout en limitant les risques. Ainsi, un produit structuré peut offrir une garantie ou une protection partielle voire totale du capital investi, sous certaines conditions.

Il se présente le plus souvent sous forme de fonds ou d’obligations, avec une durée fixée à l’avance. Sa valeur à échéance et sa performance sont calculées selon une formule dépendant de l’évolution d’un sous-jacent. Voilà pourquoi certains produits structurés sont aussi appelés fonds à formule.

Proposés par les banques ou les assureurs, les produits structurés sont accessibles aux particuliers comme aux personnes morales. En fonction de leur composition, ils peuvent être détenus dans un compte titre, un PEA, un contrat d’assurance vie ou de capitalisation.

Comment fonctionne un produit structuré ?

Les produits structurés peuvent prendre différentes formes car ils sont construits sur-mesure pour répondre aux besoins des investisseurs.

Néanmoins, ils partagent des caractéristiques communes :

- Leur forme juridique : typiquement une obligation ou un titre de créance comme un EMTN. Mais aussi sous la forme d’un Fonds Commun de Placement (FCP).

- La formule : c’est ce qui structure le produit. Elle est présentée sous forme de scénario plus ou moins favorable, en fonction de l’évolution d’un sous-jacent.

- Le sous-jacent : le plus souvent un indice boursier (Euro Stoxx 50, S&P 500, CAC 40…), une action ou un panier d’actions. La performance du sous-jacent est utilisée dans la formule pour établir les différents scénarios.

- L’échéance : la date de remboursement est fixe et connue à l’avance, généralement entre 2 et 10 ans. Néanmoins, la formule peut prévoir des remboursements anticipés (ou rappels) à échéances régulières, ou dates d’anniversaire.

- Les dates d’anniversaire : le plus souvent trimestrielles, semestrielles ou annuelles. Elles peuvent déclencher le remboursement automatique du produit structuré, parfois assorti d’une rémunération appelée coupon.

Toutes ses informations sont regroupées dans le Document d’Information Clés (DIC). Ces caractéristiques définissent également le niveau de risque du produit structuré, présenté sur une échelle allant de 1 à 7. Et oui, avec les instruments financiers, le risque zéro n’existe pas.

Les risques des produits structurés

Même si certains produits structurés offrent une garantie totale du capital, ils ne sont pas sans risques pour autant. On peut notamment citer :

- Les risques liés au marché (volatilité, risque de change). C’est le risque le plus important, surtout si le sous-jacent est une seule action. Un peu moins avec un indice ou un panier d’action car vous profitez d’une meilleure diversification.

- Les risques liés à l’émetteur (risque de crédit, de défaut, de faillite). Les émetteurs étant généralement des banques ou des assureurs solides et bien réglementés, ce risque nous paraît assez faible, mais il existe.

- Le risque de liquidité : si un investisseur doit vendre un produit structuré avant l’échéance, il doit trouver un acheteur, qui est généralement l’émetteur. Ainsi, il peut être contraint de le vendre à un prix inférieur à sa valeur nominale.

- Et surtout, un risque de perte totale ou partielle du capital. Même si certains produits structurés sont à capital garanti à 100% (en contrepartie d’un rendement plus faible), la plupart n’offrent qu’une protection partielle. Ainsi, en cas de scénario vraiment défavorable, vous subissez de plein fouet la perte du sous-jacent.

⤵️ Mais le plus simple pour bien comprendre le fonctionnement et les risques des produits structurés est encore de prendre un exemple.

Exemple de produit structuré

Prenons un produit structuré typique, qu’un banquier pourrait vous proposer : le LCL Alto Mars 2023.

Il est décliné sous deux formes : un fonds à formule éligible au PEA et au compte titre, ou une obligation pour l’assurance vie (cf. ci-dessus). C’est cette dernière que nous avons retenue pour profiter de la fiscalité de l’assurance vie.

C’est un placement d’une durée de 6 ans, avec des rappels possibles à 2 ou 4 ans selon l’évolution de son sous-jacent. Ici l’indice Euro Stoxx 50, dividendes non réinvestis.

La formule

🎯 La valeur initiale de l’indice sert de point de départ et de valeur de référence dans la formule d’un produit structuré.

Dans notre exemple, c’est une moyenne des cours de clôture de l’Euro Stoxx 50 des 10, 11 et 12 mai 2023.

La formule prévoit ensuite deux dates anniversaires, à 2 et 4 ans :

- Si le cours de l’indice est égal ou supérieur par rapport à sa valeur initiale, le produit est remboursé automatiquement. Vous percevez alors un coupon de 7% bruts par années écoulées.

- Par contre, si l’indice est en baisse, le produit continue pour 2 années supplémentaires, jusqu’à l’échéance de 6 ans.

De même, la formule intègre une protection partielle du capital à échéance du produit structuré.

À l’échéance

Arrivé à l’échéance, il existe trois possibilités :

- Si le cours de l’Euro Stoxx 50 est supérieur, égal ou inférieur jusqu’à 10% par rapport à sa valeur initiale, vous récupérez le capital investi ainsi qu’un gain de 7% par années écoulées, soit 42%.

- Si l’indice a baissé de 10% à 40% inclus, vous récupérez uniquement votre capital (moins les frais).

- Et si l’indice subit une baisse de plus de 40%, votre capital sera diminué de l’intégralité de la baisse, pouvant aller jusqu’à une perte totale.

Alors certes, avec ce produit structuré un gain est possible même en cas de baisse de l’indice de 10% au bout de 6 ans. Mais en contrepartie, vous ne profitez pas de sa véritable performance, ni des dividendes.

➡️ On peut alors se demander si les produits structurés sont vraiment intéressants par rapport à un investissement en direct ? Par exemple via un ETF répliquant l’Euro Stoxx 50 mais dividendes réinvestis, comme le iShares Core Euro Stoxx 50 UCITS (Acc).

Pour les comparer, voyons comment se comportent ces deux produits face à trois scénarios.

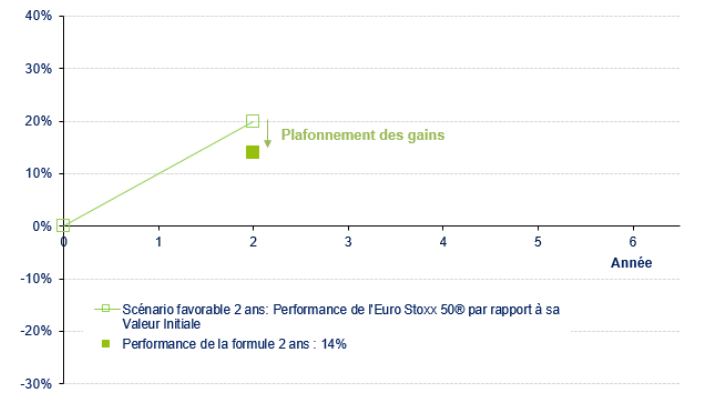

1er scénario : forte hausse de l’indice et de la volatilité (favorable)

Dans ce premier scénario, l’Euro Stoxx 50 a progressé de 20% au bout de 2 ans. Le produit est donc remboursé par anticipation et vous récupérez votre capital initial, ainsi qu’un rendement fixe de 7% par année écoulée, soit 14%.

❌ On constate ici le plafonnement des gains par rapport à un investissement en direct : vous ne bénéficiez pas de la réelle performance de l’indice. Par exemple :

- Au bout de 2 ans : si l’Euro Stoxx 50 fait + 20%, votre gain est de 14%.

- Au bout de 4 ans : si l’Euro Stoxx 50 fait + 40%, votre gain est de 28%.

- À l’échéance de 6 ans : si l’Euro Stoxx 50 fait + 50%, votre gain sera de 42%.

À noter que ces rendements sont bruts de frais de gestion mais surtout, qu’ils ne tiennent pas compte des dividendes ! En effet, l’indice de référence du produit structuré est l’indice Euro Stoxx 50 dividendes non réinvestis. Et cela à un impact énorme sur la performance car entre 1987 et 2021, la performance annualisée de l’Euro Stoxx 50 était de :

- 4,3% par an sans dividendes ;

- 6,5% par an avec dividendes réinvestis ;

- Soit une différence de plus de 33% !

➡️ En bref, un ETF est généralement plus intéressant qu’un produit structuré en cas de scénario favorable.

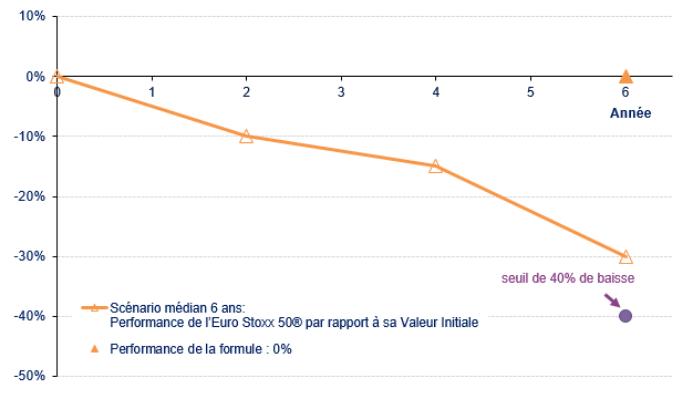

2ème scénario : baisse modérée et faible volatilité (médian)

Dans ce scénario, l’Eurostoxx 50 était en baisse par rapport à sa valeur initiale aux dates anniversaires à 2 et 4 ans, il a donc été prolongé.

Puis à l’échéance des 6 ans, on constate une baisse de l’indice de 30% : vous n’avez pas dépassé le seuil de 40% de baisse donc vous récupérez votre capital initial, moins les frais.

✅ C’est donc dans ce cas de figure que le produit structuré peut tirer son épingle du jeu grâce à sa protection partielle du capital. D’ailleurs, si la baisse avait été inférieure à 10%, vous auriez reçu 42% de gain.

Avec l’ETF, vous subissez complètement la baisse mais contrairement au produit structuré, il ne s’arrête pas. Ainsi, vous pouvez le conserver en espérant un éventuel rebond de l’indice.

3ème scénario : chute de l’indice et forte volatilité (défavorable)

❌ Dans ce dernier scénario, l’indice de référence a baissé de 60%, soit au-delà du seuil de 40%. Donc le produit structuré comme l’ETF subissent la même perte.

Néanmoins, l’ETF a toujours l’avantage de pouvoir continuer, contrairement au produit structuré.

Prudence avec les produits structurés : les pièges à éviter

Les produits structurés sont complexes et parfois difficiles à comprendre, même pour le conseiller financier qui vous le propose.

Voici quelques conseils si vous voulez investir dans un produit structuré :

- N’oubliez pas la fiscalité : mieux vaut investir via une assurance vie ou un PEA plutôt qu’un compte titre.

- Considérez que les produits structurés sont bloqués jusqu’à leur date d’échéance. Certes, vous avez la possibilité de les revendre avant mais vous ne profiterez pas des avantages du produit (protection du capital, coupon même en cas de baisse) et vous les revendrez très certainement moins chers que leur prix d’achat.

- Prenez en compte l’impact des frais sur la performance : aussi bien du support d’investissement (frais de tenue de compte, droits de garde) que du produit en lui-même, principalement les frais de souscription et les frais de gestion.

➡️ Et d’une manière plus générale, n’investissez pas dans un produit que vous ne comprenez pas.

Conclusion, faut-il investir dans les produits structurés ?

✅ Au final, investir dans un produit structuré peut être intéressant si :

- Vous cherchez un placement à court ou moyen terme au risque maîtrisé.

- Vous êtes une personne morale et avez de la trésorerie d’entreprise à placer.

- Vous êtes particulièrement sensible au risque et privilégiez la sécurité à la performance.

- Vous n’êtes pas satisfaits par les placements traditionnels et voulez un produit sur-mesure.

Pour investir dans des produits structurés en limitant les frais, nous vous recommandons de passer par un courtier comme Linxea et ses excellents contrats d’assurance vie. On apprécie particulièrement de pouvoir contacter leurs conseillers par téléphone très facilement et ainsi être accompagné par un expert.

❌ Au contraire, évitez d’investir dans des produits structurés si :

- Vous investissez à (très) long terme et préférez gérer vous-même votre portefeuille.

- Vous souhaitez pouvoir récupérer le capital investi à tout moment.

- Vous recherchez les placements les plus rentables, sans vous soucier du risque.

Questions fréquentes et glossaire

Le coupon est un terme qui vient des obligations : il correspond au rendement offert par un produit structuré.

De l’anglais « automatically callable« , un autocall est un produit structuré qui est automatiquement remboursé dès lors que les bonnes conditions sont réunies. On parle alors de rappel par anticipation.

Le sous-jacent d’un produit structuré est souvent un indice, une action ou un panier d’action.

Elle dépend de l’enveloppe fiscale utilisée : compte titre, assurance vie, contrat de capitalisation ou PEA.