Définition d’un REPO

Le terme REPO est la contraction de « Sale and Repurchase Agreement ». Il désigne une transaction dans laquelle deux parties s’entendent simultanément sur deux transactions :

- une vente de titres au comptant

- suivie d’un rachat à terme à une date et un prix convenus d’avance.

Cette transaction est qualifiée de pension livrée (prise ou mise en pension) en français.

Cette opération représente une prise de pension des titres par le prêteur de cash, et une mise en pension des titres par le prêteur de titres.

Le repo permet donc d’utiliser des titres financiers comme collatéral de l’opération.

La cession temporaire de titres ou de créances s’accompagne d’un transfert réel de propriété.

Texte réglementaire

“La pension est l’opération par laquelle une personne morale, un fonds commun de placement ou un fonds commun de créances cède en pleine propriété à une autre personne morale, à un fonds commun de placement ou à un fonds commun de créances, moyennant un prix convenu, des valeurs, titres ou effets (définis par la loi) et par laquelle le cédant et le cessionnaire s’engagent respectivement et irrévocablement, le premier à reprendre les valeurs, titres ou effets, le second à les rétrocéder pour un prix et à une date convenus. ” – art. 12-1 de la loi n°93-1444 du 31 décembre 1993.

Principe de fonctionnement

Les Repos ont généralement une maturité courte variant entre un jour et un an. La flexibilité des maturités est l’un des principaux attraits du Repo. Elle donne en effet une grande variété de possibilités d’investissements de liquidités à des échéances différentes. Son autre avantage est bien sûr le très faible risque associé aux prêts collatéralisés, ce qui le rend attractif pour les investisseurs.

Si le vendeur fait défaut et ne rembourse pas la liquidité, l’acheteur (investisseur) peut garder les titres. D’un autre côté, pour l'emprunteur de liquidité, l’avantage est d’utiliser un investissement dans son portefeuille afin d’obtenir des fonds à taux moindre, ou tout simplement d’être en mesure d'emprunter.

Si la propriété du collatéral est transférée à l’acheteur, on parle de delivery Repo (pension livrée). L’acheteur a alors le droit d’utiliser les titres durant la période du Repo, mais il est obligé de les retourner au vendeur à maturité. Si les obligations sont nanties au bénéfice de l’acheteur mais que la propriété reste celle du vendeur, on parle en revanche de repo hold-in-custody. Si le vendeur fait défaut et ne rembourse pas à la fin du contrat, la propriété des titres est automatiquement transférée à l’acheteur.

Du point de vue du vendeur, on parle de Repo : vente suivie de rachat, du point de vue de l’acheteur, on parle de reverse Repo : achat suivi de revente.

Il existe trois principales constructions de Repo :

- le Repo classique,

- le buy and sell-back,

- et le prêt de titres.

Le modèle est semblable dans les trois cas.

Les types d’opérations de REPO

Il existe plusieurs types d’opérations de Repo, en fonction des besoins :

- Classic Repo

- Buy and Sell Back

- Delivery Versus Payment (ou paiement contre livraison)

- Tripartite Repo

- Hold in Custody (ou maintenu en garde pour le compte du client)

- Cross Currency Repo

Les REPOS par nature d’actifs

| Repo GC (General Collateral) | Repo spécifique | |

|---|---|---|

| Raison d’être | Prêter ou emprunter des liquidités | Prêter ou emprunter un titre en particulier |

| Livraison | Le titre sous-jacent n’est pas essentiel. Qualité équivalente au sein d’un panier de titres. | Livrer le titre spécifique est indispensable |

| Origine | Marché des taux | Marché obligataire |

| Standardisation du marché | Haute : structure des termes, qualité des titres, paniers | Faible : dépendant de l’actualité des émetteurs et des stratégies des intervenants |

| Part de marché | 80% du marché du repo | 20% du marché du repo |

Les pensions en vrac ou « General Collateral » (GC)

Cette opération de pension consiste en l’échange de n’importe quel type de titres contre du cash. Par conséquent, les pensions en vrac sont considérées par les investisseurs institutionnels comme un instrument monétaire, dont le taux sera comparé à ceux d’autres instruments monétaires (certificat de dépôt négociable, bon du trésor à taux fixe, ou billets de trésorerie).

Les pensions en spécifique

Dans ce cas, les titres font l’objet d’une demande précise en termes de catégorie (Obligation Assimilable du Trésor, secteur public…) de durée, et / ou d’émetteur. Les émetteurs étant plus sûrs, les rendements pour les investisseurs sont théoriquement plus élevés pour les mises en pension en spécifique que pour les prises en pension en vrac.

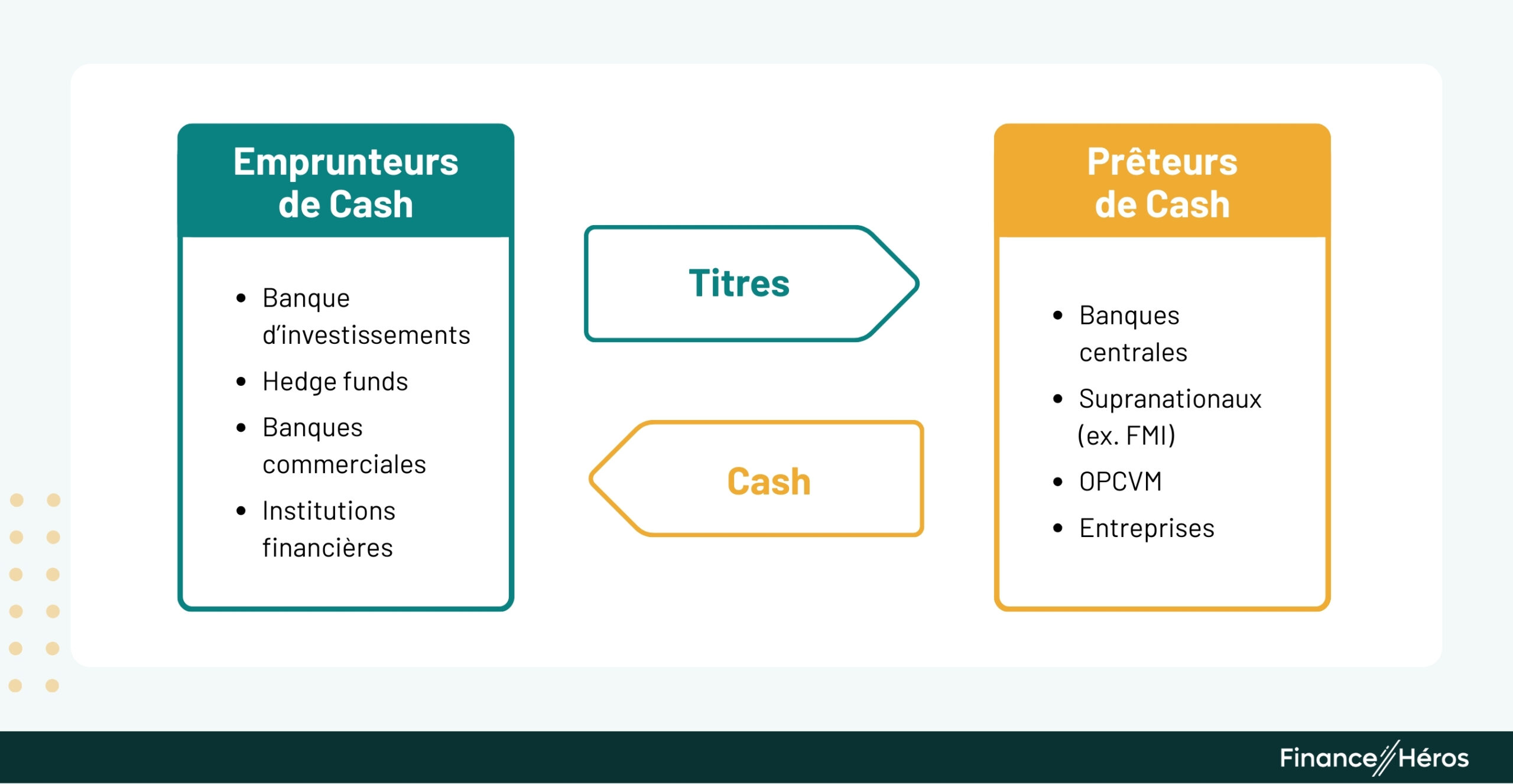

Les intervenants sur le marché du REPO

- art. 12-1 de la loi n°93-1444 du 31 décembre : 1993https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000000361988

- https://www.barbicanconsulting.co.uk/repo