En France, la valeur nette des biens inclus dans la succession est taxée par l’Etat au décès. Les bénéficiaires doivent alors payer pour percevoir leur héritage.

Mais quel est le montant de ces droits de succession ? De quels abattements et de quelles exonérations peut-on bénéficier ?

Dans cet article, on vous explique le calcul et le barème des droits de succession en France. Si certaines personnes sont exonérées, la plupart des héritiers devront payer des droits à l’Etat. Néanmoins, il existe des moyens légaux pour anticiper une transmission. On vous explique comment réduire la facture.

Qu’est-ce que les droits de succession ?

Les droits de succession sont les impôts prélevés par l’Etat sur la transmission du patrimoine d’une personne à son décès. Le montant des droits de succession dépend de la valeur des biens recueillis et du lien de parenté entre le défunt et l’héritier.

Aux droits de succession s’ajoutent les frais de notaire. Ce sont des taxes rémunérant le travail du notaire (actes et formalités administratives pour faire reconnaître votre propriété).

Enfin, il ne faut pas confondre les droits de succession et le droit des successions. Les droits de succession renvoient à la fiscalité, c’est-à-dire au montant des taxes au décès. En revanche, le droit des successions est un ensemble de règles juridiques dites de « dévolution successorale ». Ces règles permettent de déterminer :

- qui a le droit d’hériter : enfants, parents, bénéficiaire d’un legs, etc …

- les proportions dans lesquelles cette personne hérite : la moitié, le tiers ou le quart de la succession, ou encore des biens spécifiques si le testament le prévoit.

À savoir : lorsque vous êtes mariés sous le régime légal (en communauté), votre patrimoine commun est divisé par deux. La moitié revient à votre conjoint et l’autre moitié entre dans votre succession. C’est sur cette seconde part que vos héritiers ont des droits. Notez que le conjoint survivant est aussi héritier, aux côtés de vos enfants.

Qui est exonéré des droits de succession en France ?

Vous connaissez peut-être l’exonération du conjoint survivant, mais il existe également des cas plus spécifiques souvent méconnus.

1 – Le conjoint survivant

Les conjoints survivants sont exonérés de droits de succession en France. Cela s’applique aux époux mariés. Attention, si vous êtes pacsé, l’exonération ne peut jouer que si vous avez rédigé un testament.

En revanche, le concubin, c’est-à-dire le partenaire avec lequel vous vivez sans être uni par des liens juridiques (mariage, pacs), ne bénéficie pas de cette exonération et sera taxé aux droits de succession à 60 % !

2 – Les frères et soeurs du défunt (sous conditions)

Vous êtes le frère ou la soeur du défunt ? Vous êtes susceptible d’être exonéré si vous remplissez les conditions suivantes :

- vous êtes célibataire, veuf(ve), divorcé(e) ou séparé(e) au moment du décès,

- vous êtes âgé de plus de 50 ans ou handicapé au moment du décès,

- et vous avez été constamment domicilié avec le défunt pendant les 5 ans précédant le décès.

3 – L’exonération liée au faible montant de l’actif successoral

Vous êtes exonéré de droits de succession si le montant des actifs est inférieur à certains seuils :

- 50 000 euros pour les enfants : vous n’avez pas à déclarer et vous ne payez pas de droits de succession, sauf si vous avez bénéficié de donations passées qui n’ont pas été déclarées ou enregistrées,

- 3000 euros pour toutes les autres personnes : vous êtes dispensé de faire la déclaration et de payer les droits de succession.

Pour calculer ce montant, il y a lieu de prendre en compte la valeur vénale (de marché) de l’ensemble des biens du défunt au jour de la succession, avant déduction des dettes.

4 – L’exonération des héritiers d’une victime de guerre ou d’actes de terrorisme

Quel que soit votre lien de parenté avec le défunt, vous êtes totalement exonéré des droits de succession si la personne décédée est :

- un militaire décédé dans le cadre d’opérations extérieures ou de sécurité intérieure, des blessures reçues ou des maladies contractées pendant la guerre, que ce soit lors de sa participation ou dans les 3 années à compter de la fin des hostilités,

- une victime civile de guerre décédée pendant la guerre ou dans les 3 années à compter de la fin des hostilités,

- une victime décédée du fait d’actes de terrorisme ou des conséquences directes de ces actes dans un délai de 3 ans.

5 – L’exonération des héritiers des sapeurs pompiers, gendarmes, policiers et agents des douanes

Les héritiers d’un sapeur-pompier professionnel ou volontaire, d’un gendarme, d’un policier ou d’un agent des douanes sont exonérés de droits de succession s’il cette personne est décédée dans l’accomplissement de leur mission ou du fait de blessures reçues lors de cette mission.

Calcul des droits de succession

Pour connaître le montant des droits de succession qu’un héritier va devoir payer, il faut procéder par étapes :

1 – Evaluation des biens et des dettes du défunt

Les droits de succession sont calculés sur la valeur nette du patrimoine transmis à l’héritier, c’est-à-dire la valeur de marché (dite valeur vénale) de chaque bien moins les dettes dues par le défunt.

Ainsi, tous les biens immobiliers et mobiliers doivent entrer dans la succession : résidence principale, résidence secondaire, appartements, immeubles locatifs, voiture, comptes bancaires, actifs financiers …

Si ces biens ont été acquis par les deux époux ou partenaires, seule la moitié de la valeur entre dans la succession. L’autre époux est propriétaire de 50 %.

Enfin, toutes les dettes non éteintes au décès du défunt viennent en déduction de l’actif successoral. Il s’agit par exemple des emprunts immobiliers, des prêts à la consommation ou des prêts personnels, ainsi que certains impôts.

Une fois les dettes déduites, vous obtenez l’actif net de la succession : il est partagé entre les héritiers, à proportion de leurs droits dans la succession.

2 – Détermination de la part de chaque héritier

Les héritiers sont les personnes habilitées par la loi ou par un testament à recevoir l’héritage.

On a tendance à réduire les héritiers aux enfants du défunt. Or, le droit français fait également du conjoint survivant un héritier.

De même, lorsque le défunt ne laisse ni conjoint, ni enfant, ce sont les parents qui héritent. Si les parents sont eux-mêmes décédés, ce sont les frères et soeurs du défunt qui héritent. Et si les frères et soeurs sont décédés mais ont eu des enfants, ce sont alors les neveux et nièces qui héritent.

Si vous décédez sans testament, voici les droits des héritiers en fonction de la situation :

Vous laissez un conjoint survivant et des enfants

Si vos enfants sont communs (issus de votre union seulement) :

| Héritier légal | Quote-part dans la succession |

|---|---|

| Conjoint survivant | 25% en pleine propriété ou 100% en usufruit, sauf donation au dernier vivant |

| 1 enfant | 75% en pleine propriété ou 100% en nue-propriété |

| 2 enfants | 37,5% en pleine propriété par enfant ou 100% en nue-propriété indivise |

| 3 enfants | 25% en pleine propriété par enfant ou 100% en nue-propriété indivise |

| 4 enfants | 18,75% en pleine propriété par enfant ou 100% en nue-propriété indivise |

Par exemple, le patrimoine successoral net s’élève à 1 000 000 €. Si le conjoint survivant opte pour 25% en pleine propriété, il reçoit l’équivalent de 250 000 euros et les 750 000 euros restant sont partagés par parts égales entre les enfants. Si le conjoint survivant opte pour l’usufruit sur la totalité des biens, les enfants deviennent nus-propriétaires sur la totalité des biens également. C’est seulement au décès du conjoint survivant que les enfants disposeront des biens en pleine propriété. Pour en savoir plus sur le démembrement de propriété, on vous explique ici comment il fonctionne.

Vous souhaitez savoir qui peut hériter et de quelle part ? On vous explique tout dans cet article sur la dévolution successorale, avec et sans testament.

Si vos enfants ne sont pas communs (issus d’une union précédente) :

| Héritier légal | Quote-part dans la succession |

|---|---|

| Conjoint survivant | 25% en pleine propriété |

| 1 enfant | 75% en pleine propriété |

| 2 enfants | 37,5% en pleine propriété par enfant |

| 3 enfants | 25% en pleine propriété par enfant |

| 4 enfants | 18,75% en pleine propriété par enfant |

Vous laissez seulement des enfants

En l’absence de conjoint survivant, et sans testament, les enfants se partagent l’héritage par parts égales.

| Héritier légal | Quote-part dans la succession |

|---|---|

| 1 enfant | 100% de la succession en pleine propriété |

| 2 enfants | 50% de la succession chacun en pleine propriété |

| 3 enfants | 33,33% de la succession chacun en pleine propriété |

Vous laissez un conjoint survivant et des parents

Dans cette hypothèse, le défunt était marié mais n’avait pas d’enfants. Alors, ce sont les parents et le conjoint survivant qui héritent.

| Parents vivants | Quote-part des parents | Quote-part du conjoint |

|---|---|---|

| 0 | N/A | 100% de la succession en pleine propriété |

| 1 | 25% de la succession en pleine propriété | 75% de la succession en pleine propriété |

| 2 | 50% de la succession en pleine propriété, soit 25% chacun | 50% de la succession en pleine propriété |

Vous laissez uniquement des parents et des frères et soeurs

Dans cette hypothèse, le défunt n’était pas marié et n’avait pas d’enfants. Alors, ce sont les parents ainsi que les frères et soeurs qui héritent.

| Parents vivants | Quote-part des parents | Quote-part des frères et soeurs |

|---|---|---|

| 0 | N/A | 100% de la succession en pleine propriété, partagés par parts égales entre les frères et soeurs |

| 1 | 25% de la succession en pleine propriété | 75% de la succession en pleine propriété, partagés par parts égales entre les frères et soeurs |

| 2 | 50% de la succession en pleine propriété, soit 25% chacun | 50% de la succession en pleine propriété, partagés par parts égales entre les frères et soeurs |

3 – Application des abattements légaux

Une fois la part de chaque héritier déterminée dans la succession, un abattement forfaitaire (fixe) est appliqué avant de soumettre le montant résiduel au barème des droits de succession.

Les abattements légaux varient en fonction du lien de parenté de l’héritier avec le défunt. Voici les montants :

| Lien de parenté | Abattement légal |

|---|---|

| Enfant | 100 000 € |

| Parents | 100 000 € |

| Frère / soeur | 15 932 € |

| Neveu / nièce | 7 967 € |

| Autres | 1 594 € |

| Héritier personne handicapée | 159 325 € |

Reprenons notre exemple : le défunt laisse un conjoint et deux enfants. La part du conjoint est exonérée de droits de succession. Chaque enfant recueille 37,5% du patrimoine, dont la valeur nette s’élève à 1 000 000 euros. Ils reçoivent donc chacun 375 000 euros. L’abattement de 100 000 euros s’applique et le reliquat (275 000 euros) est soumis au barème progressif mentionné ci-dessous.

Attention, si vous avez effectué des donations par le passé, elles doivent être réintégrées pour calculer cet abattement ! Ainsi, lorsque votre parent vous a donné des biens d’une valeur de plus de 100 000 euros au cours de 15 dernières années, vous ne bénéficiez d’aucun abattement à la succession.

4 – Application du barème des droits de succession en fonction du lien de parenté

Ici, on applique le barème des droits de succession au montant net taxable après abattement. Ce barème dépend du lien de parenté avec le défunt. Pour les successions entre parent et enfant, le taux de taxation maximum s’élève à 45 % !

Barème des droits de succession

Le montant des droits de succession varie en fonction du lien de parenté qui unit l’héritier au défunt. Pour mémoire, le conjoint survivant est totalement exonéré. Voici les tableaux récapitulatifs des barèmes :

Droits de succession en ligne directe (parents, grand-parent, petit-enfant, …)

| Part taxable après abattement | Barème d’imposition |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Plus de 1 805 677 € | 45 % |

Notez que ce barème s’applique :

- aux transmissions entre parents et enfants, entre parents et grands-parents, entre grands-parents et petits-enfants, entre arrière-grands-parents et arrières-petits-enfants.

- aux héritiers adoptés sous le régime de l’adoption plénière, et dans certains cas sous le régime de l’adoption simple.

Droits de succession entre frères et soeurs

| Part taxable après abattement | Barème d’imposition |

|---|---|

| Inférieure à 24 430 € | 35 % |

| Supérieure à 24 430 € | 45 % |

Droits de succession entre oncles/tantes et neveux/nièces

Les transmissions entre oncles/tantes et neveux/nièces sont fortement taxées, tout comme les transmissions du grand-oncle, de la grande-tante, du petit-neveu, de la petite-nièce et du cousin germain (petit-cousins). Dans cette catégorie, on retrouve les liens de parenté jusqu’au 4ème degré inclus :

| Situation où les montants sont taxables après abattement | Barème d’imposition |

|---|---|

| Succession entre parents jusqu’au 4e degré inclus | 55 % |

Il peut être intéressant pour le frère ou la soeur héritier du défunt de renoncer à la succession au profit de leurs propres enfants. En effet, dans ce cas, le mécanisme de représentation joue et les neveux et nièces peuvent bénéficier de l’abattement et des taux normalement réservés aux successions entre frères et soeurs. Ainsi, l’abattement de 15 932 € est partagé entre les neveux et nièces de la même souche, puis les taux de 35% et 45% s’appliquent, en lieu et place du taux à 55 % !

Droits de succession entre tiers

Ce barème s’applique aux successions entre personnes parentes au-delà du 4ème degré ainsi qu’aux transmissions entre personnes non-parentes :

| Situation où les montants sont taxables après abattement | Barème d’imposition |

|---|---|

| Succession entre parents au-delà du 4e degré | 60 % |

| Succession entre personnes non parentes | 60 % |

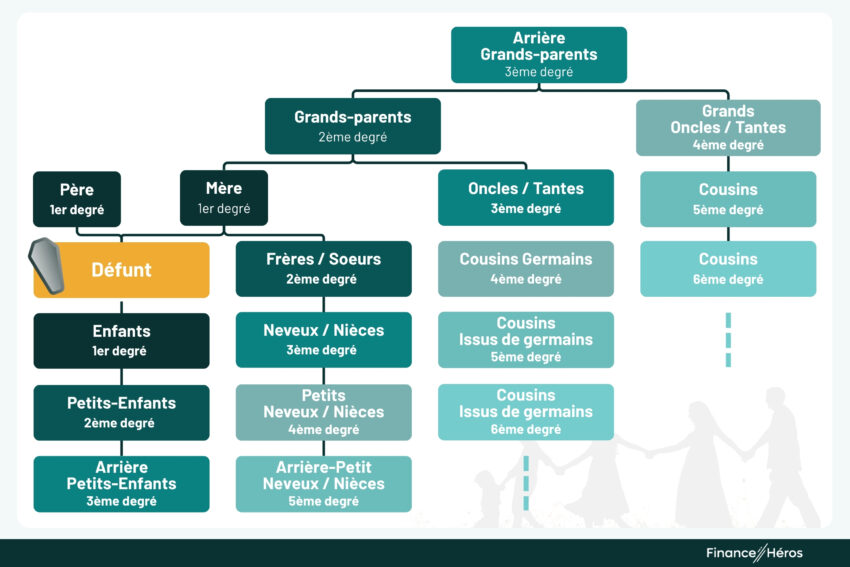

Arbre des liens de parenté

Exemple de calcul des droits de succession

Madame Héros décède à l’âge de 85 ans et laisse derrière elle sa famille : son époux, deux enfants communs encore vivants et des petits-enfants; dont deux sont issus d’un troisième enfant décédé il y a quelques années lors d’un accident.

Patrimoine du couple

Le patrimoine des époux Héros était entièrement commun. Il se compose :

- d’une résidence principale estimée à 420 000 euros,

- un bien locatif d’une valeur de 150 000 euros,

- de liquidités sur les comptes bancaires et livrets d’épargne pour 60 000 euros,

- de titres financiers sur un compte-titres et un PEA pour une valeur globale de 90 000 euros,

- divers biens (voiture, équipements divers, etc) dont la valeur globale est de 40 000 euros,

- un contrat d’assurance-vie qui se dénoue au décès du premier époux, et dont les deux enfants survivants sont nommés bénéficiaires. Les primes ont été versées avant 70 ans, pour un montant de 210 000 € à l’aide deniers communs. Il est valorisé 250 000 euros au décès de Madame.

- Aucune dette.

Liquidation de la communauté (aspect fiscal)

Tout d’abord, sachez que la moitié du patrimoine commun revient à l’époux survivant au titre de la liquidation du régime matrimoinial de la communauté légale. Ainsi, Monsieur Héros a droit à 485 000 € au titre de sa part de communauté.

Liquidation de la succession (aspect fiscal)

Les 485 000 € restant intègrent la succession. Notez que l‘assurance-vie dénouée est hors succession pour le calcul fiscal des droits de succession.

La base de calcul pour les droits fiscaux s’élève donc à :

- ensemble du patrimoine hors assurance-vie : 420 000 € + 150 000 € + 60 000 € + 90 000 € = 760 000 €,

- Divisé par 2 (puisque la moitié a été recueillie au titre de la liquidation mariage)

➡️ 380 000 €

Ensuite, Monsieur Héros a vocation à recueillir au titre la succession soit 25% en pleine propriété, soit 100% en usufruit. Il opte pour la première option. Les enfants se partagent alors 75% de la succession, en sachant que les enfants du fils décédé héritent en lieu et place de leur père (par représentation).

Droits de succession dus par les héritiers

En résumé, voici les droits de chacun pour le calcul fiscal des droits de succession :

- Monsieur Héros : 25% x 380 000 € = 95 000 euros. Monsieur Héros est exonéré des droits de succession.

- Enfant 1 : 25% x 380 000 € = 95 000 euros. Aucune donation n’a été effectuée les 15 précédentes années donc l’enfant est exonéré puisqu’il bénéficie d’un abattement de 100 000 euros sur la part recueillie.

- Enfant 2 : 25% x 380 000 € = 95 000 euros. Même situation que son frère au-dessus.

- Petit-enfant 1 : 12,5 % x 380 000 € = 47 500 €. Le fils prédécédé de Madame Héros n’avait pas non plus reçu de donation, le même régime que ses frère et soeur s’appliquent. Un abattement de 100 000 euros permet de ne payer aucun droits de succession par les petits-enfants.

- Petit-enfant 2 : 12,5 % x 380 000 € = 47 500 €. Même situation que sa soeur au-dessus.

Conclusions

En conclusion, grâce aux abattements légaux et au mécanisme de représentation, aucun des héritiers ne paie de droits de succession au décès de Madame Héros ! Au décès de Monsieur Héros, si les biens et les valeurs sont similaires, la même conclusion s’appliquerait.

En outre, chaque enfant reçoit 125 000 euros au titre de l’assurance-vie. L’abattement légal de 152 500 euros s’applique, ainsi les enfants ne paient pas non plus de taxes lors de la transmission des capitaux.

➡️ Alors, la famille Héros peut transmettre 1,18 million d’euros de patrimoine sans fiscalité uniquement par les mécanismes légaux.

Comment réduire les droits de succession ?

De nombreux dispositifs légaux existent pour réduire la facture et anticiper des droits de succession faramineux. Voici quelques options :

1 – Faites des donations tôt dans votre vie

Utilisez les différents types de donations non-rapportables ou exonérées jusqu’à un certain montant :

- les dons de sommes d’argent en ligne directe : ils vous permettent de donner jusqu’à 31 865 € tous les 15 ans sans payer de droits de donation,

- les donations classiques : vous pouvez transmettre 100 000 € tous les 15 ans sans fiscalité,

- les présents d’usage, qui ne jamais taxés s’ils sont proportionnés à votre patrimoine et justifiés par un événement spécial (anniversaire, diplôme, mariage, naissance, etc).

2 – Pensez à la donation en nue-propriété

Vous avez la possibilité de donner la nue-propriété d’un bien à vos enfants, en conservant l’usufruit. Cela coûte moins cher qu’une donation en pleine propriété. En effet, un abattement est appliqué sur la valeur du bien en fonction de l’âge de l’usufruit au jour de la donation.

A votre décès, le bien est transmis aux nus-propriétaires sans fiscalité.

3 – Ouvrir un contrat d’assurance-vie et verser des sommes avant 70 ans

Lorsque vous versez des primes sur un contrat d’assurance-vie avant vos 70 ans, les bénéficiaires peuvent profiter des avantages fiscaux suivants :

- un abattement de 152 500 euros par bénéficiaire : donc toutes les sommes transmises en-dessous de ces montants ne donnent pas lieu à fiscalité, quel que soit le degré de parenté !

- une taxation à 20% des capitaux transmis entre 152 000 et 852 500 €,

- un taux maximal de 31,25% pour les sommes tranmises au-delà de 852 500 €.

Attention, vous ne pouvez pas transmettre l’intégralité de votre patrimoine par assurance-vie dans le but d’échapper aux droits de succession …

4 – Investir dans des actifs totalement ou partiellement exonérés

Saviez-vous que certains actifs permettaient une exonération partielle voire totale des droits de succession ? Voici quelques pistes :

- investir dans un monument historique : sous certaines conditions, le bien est entièrement exonéré des droits de succession,

- acquérir des parts de groupement forestier : cela permet une exonération de 75% de leur valeur en cas de décès,

- acheter un bien immobilier en Corse : ils bénéficient d’une exonération de 50% de leur valeur pour le calcul des droits de succession.

5 – Léguer à une association, à une fondation ou à l’Etat

Sachez que vous pouvez librement disposer d’une partie de votre patrimoine, sans atteindre la réserve héréditaire : c’est ce que l’on appelle la « quotité disponible« .

Et si vous faisiez un legs de cette quotité disponible à une association, une fondation ou un établissement public ? Cela vous permet de dédier une part de votre patrimoine à une cause qui vous est chère. Ces transmissions sont exonérées de droits de succession.

Chefs d’entreprise : comment réduire les droits de succession ?

Pour favoriser la pérennisation des entreprises en famille, le législateur a instauré un dispositif qui permet aux héritiers de bénéficier d’une exonération de 75% de la valeur des titres de la société à la succession. Ce dispositif a été conçu pour éviter la vente d’une entreprise familiale pour payer les droits de succession. Il peut être utilisé pour les donations d’entreprise ou des titres de la société. De nombreuses conditions doivent être remplies.

➡️ Pour tout savoir sur le Pacte Dutreil, lisez notre article.

Questions fréquentes

Ca dépend ! Le conjoint survivant est toujours exonéré. Les enfants bénéficient d’un abattement de 100 000 euros sur leur part, s’ils n’en ont pas déjà bénéficié au titre des donations réalisées au cours des 15 années précédentes. Il existe enfin des situations spécifiques et des biens exonérés. De manière générale, il faudra donc payer des droits de succession pour hériter au-delà de 100 000 euros. Lire aussi : à partir de combien un héritage est-il imposable ?

Le conjoint survivant (marié ou pacsé avec testament) est exonéré des droits de succession. Les enfants bénéficient d’un abattement de 100 000 euros sur leur part, s’ils n’en ont pas déjà bénéficié au titre des donations réalisées au cours des 15 années précédentes. Ainsi, les enfants qui héritent de moins de 100 000 euros de patrimoine sont exonérés des droits de succession. De même pour les frères et soeurs qui héritent de 15 932 €. Les neveux et nièces bénéficient d’un abattement de 7 957 euros et les héritiers handicapés d’un abattement de 159 325 euros (cumulable). Si vous souhaitez connaître les pistes pour réduire la facture : lisez notre article !

Il est possible de donner la nue-propriété du bien immobilier de votre vivant afin d’éviter les droits de succession à vos héritiers. Cette donation est taxée aux droits de donation, sauf si la valeur de la part résiduelle donnée à chaque enfant est inférieure à 100 000 euros. Une autre solution consiste à vendre le bien immobilier et placer les sommes en assurance-vie. Attention, cette opération ne peut pas concerner un bien immobilier qui représente une partie trop importante de votre patrimoine. Il peut en revanche concerner un bien locatif. Veillez à justifier votre décision par un motif autre que fiscal ! Sinon, un redressement pourrait vous être adressé.

Les enfants du défunt bénéficient d’un abattement de 100 000 euros chacun. Ils ne paient pas de droits de succession si la part reçue n’excède pas cette somme et si l’abattement n’a pas été consommé lors de donations passées les 15 dernières années. De même pour les frères et soeurs qui héritent de 15 932 €. Les neveux et nièces bénéficient d’un abattement de 7 957 euros et les héritiers handicapés d’un abattement de 159 325 euros (cumulable).