Grâce aux SCPI en démembrement, vous pouvez investir dans la nue-propriété d’un parc immobilier et ainsi vous constituer un patrimoine à bas coût, en bénéficiant d’avantages fiscaux.

L’investissement en usufruit, privilégié par les entreprises, peut aussi avoir des avantages pour certains particuliers.

➡️ Pourquoi investir dans une SCPI en démembrement ? Comment cela fonctionne ? Est-ce une bonne idée ? Je vous explique tout cela, et notamment pourquoi j’ai investi dans des parts de SCPI en nue propriété.

Avant d’entrer dans le vif du sujet, assurez-vous de bien comprendre le fonctionnement des SCPI « classiques ». Pour cela, je vous recommande la lecture de notre article dédié aux SCPI.

Définition : usufruit VS nue-propriété

Le démembrement est un acte juridique qui divise la propriété entre deux personnes :

- L’usufruitier, qui a le droit d’utiliser le bien immobilier et, en particulier, de le louer pour en percevoir des revenus.

- Le nu-propriétaire, qui dispose du bien tout en respectant les droits de l’usufruitier ; il peut, entre autres, y faire des travaux ou même le détruire.

Lors d’un remembrement de la propriété, le nu-propriétaire récupère la pleine propriété du bien. Il lui appartient alors totalement et il peut donc l’utiliser comme bon lui semble.

Le démembrement a une durée limitée dans le temps. Pour les SCPI, cela dure entre 3 et 20 ans.

Le fonctionnement des SCPI en démembrement

Si elles sont, à l’heure actuelle, encore relativement peu connues du grand public, les SCPI de démembrement se sont considérablement développées ces dernières années. Leur principe est simple :

- D’un côté, il y a l’investisseur nu propriétaire. Ce dernier possède des parts de la SCPI, mais il n’en perçoit pas les loyers (durant la période de démembrement). En contrepartie, le nu propriétaire achète les parts de SCPI avec une décote. Plus la durée de démembrement est longue, plus le prix sera décoté.

- De l’autre côté, un second investisseur achète l’usufruit de ces parts. C’est lui qui, trimestriellement en général, perçoit les revenus fonciers.

A l’issue de la période de démembrement, l’investisseur en nue-propriété récupère la pleine propriété des parts. A ce moment-là, deux options s’offrent à lui :

- conserver ses parts pour en tirer des revenus ;

- revendre ses parts en pleine propriété, pour réaliser une plus-value.

Quant à l’usufruitier, il cesse de détenir quoi que ce soit et ne touche plus de loyer.

La durée du démembrement

Avec les SCPI en démembrement, les deux investisseurs savent à l’avance combien de temps dureront l’usufruit et la nue-propriété. C’est pourquoi on emploie parfois le terme de “démembrement temporaire fixe” pour désigner cet investissement immobilier. Ou encore que l’on parle d’usufruit temporaire.

Bien qu’il n’y ait pas de durée légale, le démembrement s’étale généralement sur 5 ou 10 ans, et plus rarement 15 ou 20 ans.

⚠️ Planifiez bien en fonction du moment où vous pensez commencer à avoir besoin de percevoir les dividendes de la SCPI. Par exemple si votre placement se fait dans l’optique de votre retraite qui débute dans 10 ans, il peut être judicieux de choisir une durée de démembrement de 10 ans également. Cela vous permettra de toucher des revenus complémentaires, au moment où vos revenus professionnels auront cessé.

Notez que pour certains montages similaires, la fin de démembrement n’est pas connue à l’avance. C’est notamment vrai dans le cadre d’un achat en viager en nue propriété, où le démembrement s’achève au moment du décès de l’usufruitier.

La décote sur le prix des SCPI en démembrement

✅ La valeur des parts d’une SCPI en nue-propriété est bien entendu inférieure à celle de la pleine propriété.

Cette décote dépend de la durée de démembrement, et varie d’une SCPI à l’autre, en fonction du montant des loyers espérés. Voici, en moyenne, les clés de répartition des SCPI en 2024 :

| Durée de démembrement | 5 ans | 10 ans | 15 ans | 20 ans |

|---|---|---|---|---|

| Valeur nue-propriété | 78% | 65% | 60% | 50% |

| Valeur usufruit | 22% | 35% | 40% | 50% |

Ainsi, si vous achetez une SCPI en nue propriété sur 10 ans, vous pouvez donc vous attendre à devoir débourser 65% du prix de souscription de la part classique.

Les avantages des SCPI en nue-propriété

En achetant des parts de SCPI en nue-propriété, vous bénéficiez d’une série d’avantages, aussi bien fiscaux et que patrimoniaux. Passons les en revue.

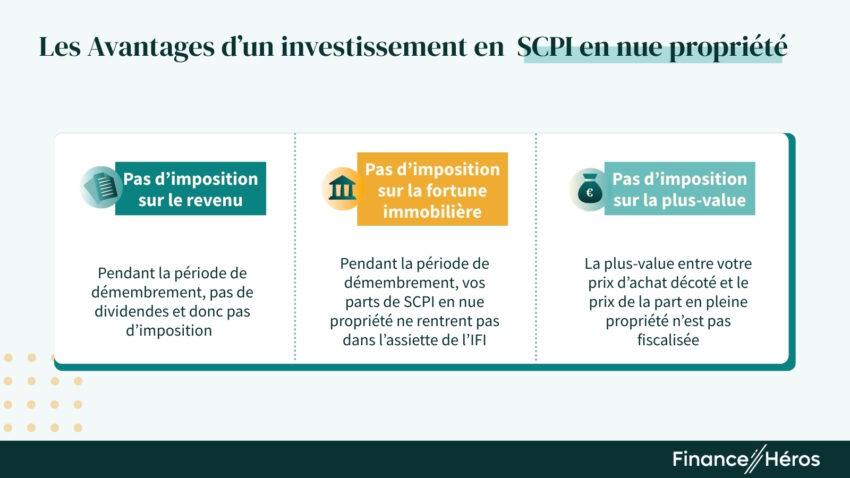

Vos gains échappent à l’impôt sur le revenu

En temps normal, la fiscalité des SCPI est relativement élevée. Les loyers sont, en effet, soumis à l’impôt sur le revenu (sauf si vous achetez vos parts au sein d’une assurance-vie). C’est un des gros inconvénients des SCPI en direct, surtout si vous êtes imposé à un taux marginal supérieur à 30%.

➡️ Avec une SCPI en nue-propriété, vous ne percevez pas de loyer pendant la période de démembrement. Vous ne déclarez donc pas de revenus fonciers pendant ce laps de temps et n’êtes donc pas imposé.

✅ Au moment de revendre vos parts, la fiscalité du remembrement est également avantageuse ! L’assiette fiscale est en effet composée de la valeur de revente des parts de SCPI en pleine propriété, moins la valeur du bien en pleine propriété à la date d’acquisition de la nue propriété. Autrement dit, vous ne payez pas d’impôt lorsque « vous récupérez » le montant de la décote. Je vous donne un exemple chiffré plus bas.

La SCPI en nue propriété n’est pas soumise à l’IFI

Durant toute la durée du démembrement, les parts en nue-propriété ne sont pas soumises à l’IFI (Impôt sur la Fortune Immobilière). Seul le détenteur de l’usufruit en est potentiellement redevable.

Une bonne façon de se constituer un capital

Quand on achète des parts de SCPI, on cherche généralement à se constituer des revenus réguliers ; c’est leur avantage. Mais avec la nue-propriété vous ne touchez pas de revenus le temps du démembrement. En revanche, cela vous permet d’acheter des parts de SCPI 20 à 50% moins cher. Par conséquent :

- vous vous constituez un patrimoine à bas coût ;

- et si vous conservez vos parts, vos revenus futurs seront plus élevés (pour une même mise de départ).

En effet, à l’issue du démembrement, vous récupérez la pleine propriété des parts de SCPI sans débourser un euro de plus. Ce qui vient augmenter instantanément votre mise de départ.

A mon avis, deux situations justifient l’investissement dans des SCPI en nue-propriété:

Vous pensez à votre retraite ? Avec une SCPI en démembrement, vous toucherez des revenus plus élevés (pour une même mise de départ) à condition d’attendre 5 à 20 ans. C’est donc une stratégie rentable sur le long terme et particulièrement bien adaptée pour anticiper votre retraite, dans 5 à 20 ans, c’est selon. Sinon, nous abordons d’autres solutions dans notre articles dédiés aux placements retraite.

Vous payez des impôts importants et vous payez l’IFI ? Les SCPI en nue-propriété vous permettront d’investir dans l’immobilier et de générer des « plus-values » non fiscalisées, sans augmenter votre IFI.

Les inconvénients des SCPI en nue-propriété

Le démembrement d’une SCPI comporte toutefois quelques points faibles que l’investisseur doit avoir en tête avant de franchir le pas :

- C’est un placement de niche, qui n’est pas très liquide. Entre le moment de l’achat et la fin du démembrement, vos parts ne seront pas aisées à vendre. Notamment car l’accord de l’usufruitier est généralement requis, sauf précision contraire dans le contrat. Si vous optez pour une durée de démembrement longue, afin de maximiser la décote, cela implique un blocage de votre épargne nécessairement plus long !

- Les SCPI en démembrement sont plus ou moins rentables selon les montages. Soyez particulièrement attentifs aux clés de répartition, qui précisent combien payent le nu-propriétaire et l’usufruitier. Et mettez ces chiffres en regard des rendements futurs.

- Comme avec toute SCPI, la nue-propriété n’échappe pas à des frais de souscription et de gestion élevés.

Si l’investissement en SCPI en nue-propriété ne vous convient pas, vous disposez d’un autre moyen d’optimiser votre rendement : acheter des parts de SCPI à crédit.

Vous bénéficierez alors de l’effet de levier, à condition que situation et votre taux d’emprunt le permette.

Pour savoir si l’achat de parts de SCPI en nue propriété est adapté à votre situation, et choisir les bonnes SCPI, il peut être judicieux de vous faire accompagner par un courtier en SCPI, expert du sujet. Je conseille par exemple Louve Invest.

Vous pouvez également opter pour France SCPI, dont les experts peuvent vous guider parmi 120 SCPI à leur disposition. Et bonus non négligeable, en venant de la part de Finance Héros vous profitez de 3,5% de cashback sur la somme investie !

Avec France SCPI, des conseils et 3,5% de cashback sur le montant investi

Exemples chiffrés de SCPI en démembrement

Pour que cela vous parle peut être plus, je vais illustrer notre sujet de manière plus concrète. Tout d’abord avec une simulation en s’appuyant sur les données de la SCPI PERIAL Opportunités Europe (anciennement PfO), puis avec un cas réel : mon investissement dans des parts de la SCPI Iroko Zen en nue propriété sur 3 ans.

Premier exemple de parts de SCPI en démembrement

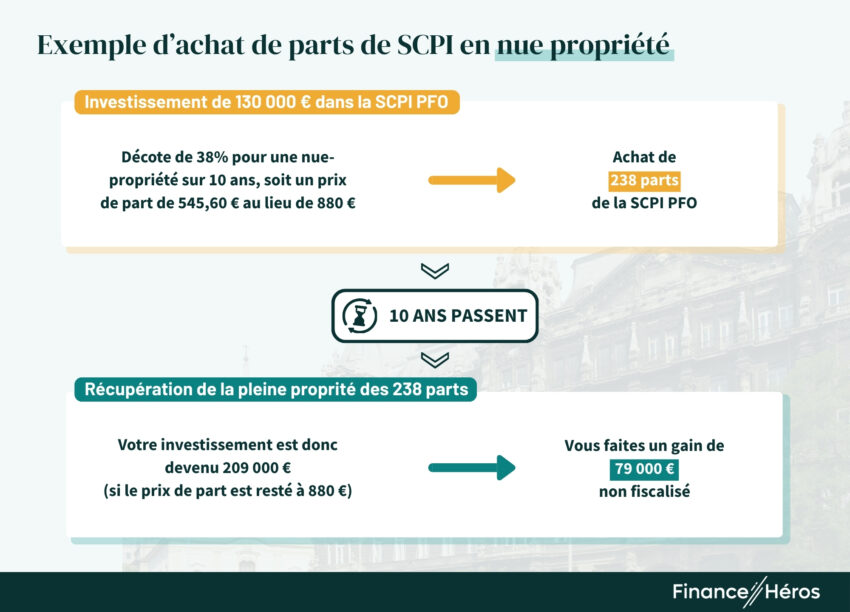

Je vais prendre ici l’exemple de la SCPI PERIAL Opportunités Europe (auparavant PfO), positionnée sur l’immobilier diversifié en France et en Europe, dont les décotes à l’achat de la nue-propriété sont parmi les plus attractives du marché. Son prix de souscription en pleine propriété est actuellement de 880€ par part. Dans un montage en démembrement de propriété sur 10 ans, vous acquérez la nue-propriété avec une clé de répartition de 62%, tandis qu’un tiers détient l’usufruit. Ainsi, le prix de la part est de 545,60€.

Considérons un investissement de 130 000€. Vous pouvez donc acquérir 238 parts. Pendant 10 ans, vous ne percevez rien, donc pas d’impôt. Au terme des 10 ans, vous devenez automatiquement plein propriétaire de vos parts, sans rien faire de plus et sans frais.

En supposant qu’il n’y ait aucune revalorisation (scénario plutôt conservateur) sur la période, vous récupérez vos parts à leur prix en pleine-propriété soit un capital de 209 440€, dont un gain de 79 587,20€ (avant déduction des frais de souscription).

Deux scénarios se présentent : vous pouvez soit conserver vos parts de SCPI et percevoir les revenus potentiels de ses 238 parts (12 304,60€ brut si nous retenons la performance réalisée en 2024) ou bien les revendre. Dans ce dernier cas, la bonne nouvelle c’est que la décote ne sera pas soumise à l’imposition sur les plus-values immobilières 😊.

Mon investissement en nue propriété dans la SCPI Iroko Zen

Ayant une tranche marginale d’imposition de 30%, et un horizon de placement de court/moyen terme sur 180 000€ suite à la revente d’un bien immobilier, j’ai décidé d’investir une partie dans la SCPI Iroko Zen.

En achetant 100 parts en nue propriété sur 3 ans, j’ai dû débourser 17 400€. Cela représente 174€ par part, soit une décote de 26€ par rapport au prix normal de 200€. Ainsi, au bout de 3 ans, si ce prix reste identique et que je revends mes parts, j’aurai un gain de 2 600€ (= 20 000€ – 17 400€). Soit une rentabilité de 14,9% (=2 600 / 17 400). La valeur de reconstitution de la SCPI Iroko Zen étant de 209,43€ fin décembre 2023, j’espère même que le prix de la part va augmenter !

Exemple d’investissement en nue propriété dans une SCPI CORUM

Je vais prendre un dernier exemple, avec la SCPI CORUM Eurion. Celle-ci, en plus d’être une SCPI européenne et une des premières à avoir été labellisée ISR (en 2021), peut également être souscrite en démembrement.

Les décotes appliquées peuvent être intéressantes pour un investissement en nue-propriété sur 3 ans ou 5 ans. En effet, sous réserve que le prix de part soit stable ou augmente, vous pouvez bénéficier d’une plus-value de 13% sur 3 ans, ou de 21% sur 5 ans. Plutôt intéressant n’est-ce pas ?

Et une fois la pleine propriété récupérée, vous pouvez raisonnablement espérer un taux de distribution plutôt généreux. Par exemple, entre 2021 et 2023 le rendement était situé entre 5,5% et 6,5%. Évidemment rien n’est garanti, mais jusque-là CORUM a su démontrer une véritable expertise dans la recherche de performance.

En ce moment, bénéficiez de 3 % versés en parts de SCPI sur votre investissement CORUM, soit jusqu’à 10 000 € reversés. Offre valable jusqu’au 31/07/2026 uniquement, pour les SCPI CORUM Eurion, CORUM XL et CORUM USA.

Quels sont les avantages de la SCPI en usufruit ?

Si on se met à la place de l’usufruitier, l’exemple précédent ne fait pas franchement rêver. 42% de rentabilité sur 10 ans, une fois qu’on enlève la fiscalité et les frais, ce sera certainement moins performant qu’un fonds euros. A mon avis, cela n’a pas beaucoup d’intérêt… pour les particuliers.

En effet, ce schéma devient en revanche intéressant pour les entreprises qui vont pouvoir amortir comptablement les parts acquises et ainsi réduire leur imposition. Si c’est un sujet qui vous intéresse, nous avons rédigé un article complet pour détailler le fonctionnement des SCPI en usufruit.

Enfin, à noter qu’il existe toutefois une situation patrimoniale qui peut vous amener à acquérir l’usufruit. C’est le cas si vous disposez d’un déficit foncier important et non imputé, que vous allez pouvoir ainsi imputer aux revenus de votre SCPI.

Tableau comparatif : pleine propriété, nue-propriété, usufruit

| Usufruit | Nue-Propriété | Pleine Propriété | |

|---|---|---|---|

| Droit | Percevoir les loyers de la SCPI | Posséder la SCPI | Percevoir les loyers Posséder la SCPI |

| Risque | Sur le montant des loyers | Sur l’évolution de la valeur des biens | Sur le montant des loyers et sur l’évolution de la valeur des biens |

| Horizon de placement | 3 ans et plus | 8 ans et plus | 8 ans et plus |

| Rendement | Entre 5 et 8% | Entre 4 et 6% | Entre 4 et 6% |

| Levier fiscal | Le montant du placement est amortissable ce qui vient diminuer le résultat fiscal imposable Si les biens sont situés hors de France : imposition locale (et plus d’IS) | Pendant la période de démembrement : aucun revenu n’est perçu donc aucune imposition | Si les biens sont situés hors de France : imposition locale (et plus d’IS) pour les personnes morales |

| Pour qui | Les personnes morales | Les particuliers | Les personnes morales et les particuliers |

Sélection de SCPI performantes pour investir en démembrement

Voici ci-dessous quelques SCPI dont le couple rendement / frais est attrayant, et dont les clés de démembrement sont connues, afin de vous guider dans votre choix.

SCPI à capital Variable gérée par SOGENIAL IMMOBILIER depuis novembre 2018.

- Rendement 2025 : 6.20%

- Secteur: Diversifiée

- Prix d’une part : 664 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 96%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

Avec un taux de distribution de 7,12%, Iroko Zen affiche un des plus beaux rendements de SCPI en 2023, parmi les quelques 200 existantes en France. Et cela fait 3 ans de suite que le taux de distribution dépasse les 7%. Donc même si les performances passées ne présagent pas des performances futures, nous pouvons espérer qu’une fois la pleine propriété récupérée les rendements soient au rendez-vous.

La SCPI CORUM Origin dispose d’un historique plus long, et cela fait 10 ans qu’elle distribue plus de 6% de rendement à ses associés, dont 6,06% en 2023. C’est une des sociétés de CORUM L’Epargne, un des acteurs majeurs des SCPI en France. D’ailleurs CORUM Origin à elle seule affiche une capitalisation de plus de 2,5 milliards d’euros.

Enfin, avec un taux de distribution de 6,20%, Cœur de Régions affiche aussi un des plus beaux rendements de SCPI en 2023. Comme son nom l’indique, elle privilégie les achats en régions plutôt qu’à Paris et sa banlieue. De plus, la décote est une des plus intéressantes (cf. tableau ci-dessous).

| 5 ans | 10 ans | 15 ans | |

|---|---|---|---|

| Iroko Zen | 79% en nue-propriété | 65,50% en nue-propriété | 60% en nue-propriété |

| CORUM Origin | 78% en nue-propriété | 67% en nue-propriété | 60% en nue-propriété |

| Cœur de Régions | 77% en nue-propriété | 63,5% en nue-propriété | 58% en nue-propriété |

⚠️ La demande pour des SCPI en nue-propriété est, assez logiquement, supérieure à celle pour des SCPI en usufruit. Par conséquent, il arrive que ce marché soit en tension et qu’il faille s’inscrire sur liste d’attente avant de pouvoir acheter en nue-propriété. Si ce type d’investissement vous intéresse, pensez donc à bien anticiper !

Acheter vos parts de SCPI en démembrement avec Louve Invest

Pour acheter des parts de SCPI en démembrement, il va falloir passer par un courtier. Louve Invest vous permettra de souscrire en ligne et surtout :

- c’est un spécialiste des SCPI et leurs équipes pourront donc vous accompagner tout au long de votre parcours, pour répondre à vos problématiques

- leur gamme de SCPI est large (une soixantaine), donc vous aurez le choix et pourrez sélectionner les SCPI les plus adaptées à vos besoins

- et surtout vous profiter de 3,50% de cashback sur le montant investi pour la plupart des SCPI proposées, y compris pour les achat en démembrement (normalement c’est 3%, mais nous avons négocié 😉)

🔎 Si vous souhaitez découvrir plus en détails cet acteur, retrouvez notre avis sur Louve Invest.

Investir dans les SCPI en nue propriété avec France SCPI

Créé il y a une dizaine d’années déjà, France SCPI fait partie des références dans le domaine.

- Une équipe de conseillers experts, à même de trouver la meilleure façon d’investir en SCPI pour répondre à votre situation personnelle (fiscalité, appétence au risque, situation professionnelle, …) ;

- 120 SCPI disponibles en ligne, soit une des offres les plus larges qui existe. De quoi trouver chaussure à votre pied

- 3,5% de cashback sur le montant investi, ça c’est le petit plus pour les lecteurs de Finance Héros 😉

Bonus : les clés de répartition des SCPI en démembrement

Vous souhaitez investir dans une SCPI en démembrement et vous cherchez la clé de répartition à appliquer ? Voici les informations qu’il vous faut !

| SCPI | 5 ANS | 10 ANS | 15 ANS | 20 ANS |

|---|---|---|---|---|

| Actipierre Europe | 85,00% | 74,50% | 69,50% | 64,50% |

| ActivImmo | 78,00% | 65,00% | 58,00% | 53,00% |

| Aedeficis | 80,00% | 68,00% | 61,50% | 57,50% |

| Aestiam Cap’Hebergimmo | 81,50% | 69,00% | 61,00% | 58,50% |

| Aestiam Pierre Rendement | 80,50% | 68,00% | 60,00% | 57,50% |

| Aestiam Placement Pierre | 82,00% | 69,00% | 61,00% | 58,50% |

| AEW Diversification Allemagne | 88,00% | 79,50% | 76,00% | 71,00% |

| Affinités Pierre | 81,00% | 68,00% | 60,50% | 55,00% |

| Allianz Pierre | 84,50% | 73,50% | 68,50% | – |

| Altixia Cadence XII | 78,50% | 65,50% | 59,50% | 55,00% |

| Altixia Commerces | 79,50% | 66,50% | 61,50% | 56,00% |

| Atout Pierre Diversification | 16,00% | 27,00% | 32,00% | 36,00% |

| ATREAM Hôtels | 82,50% | 71,00% | 65,00% | 59,00% |

| Buroboutic | 83% | 71,50% | 65,50% | 62,50% |

| CAP Foncières & Territoires | 80% | 68,00% | 61,00% | 56,00% |

| Coeur d’Europe | 80,00% | 68,00% | 61,50% | 57,50% |

| Coeur de Régions | 77,00% | 63,50% | 58,00% | 54,00% |

| Coeur de Ville | 80,00% | 67,00% | 61,00% | 56,00% |

| Corum Eurion | 80,00% | 71,00% | 64,00% | 59,00% |

| Corum Origin | 78,00% | 67,00% | 60,00% | 55,00% |

| Corum XL | 79,00% | 68,00% | 61,00% | 56,0 % |

| Crédit Mutuel Pierre 1 | 83,50% | 72,00% | 68,00% | 64,00% |

| Cristal Life | 80,00% | 68,00% | 61,50% | 57,50% |

| Cristal Rente | 80,00% | 68,00% | 61,50% | 57,50% |

| Efimmo 1 | 80,00% | 66,50% | 59,00% | 54,00% |

| Elialys | 82,00% | 70,00% | 61,00% | – |

| Epargne Fonciere | 82,50% | 71,00% | 65,00% | 61,00% |

| Epargne Pierre | 79,00% | 66,00% | 60,00% | 55,00% |

| Epargne Pierre Europe | 83,00% | 72,00% | 66,50% | 62,50% |

| Epsicap Nano (ex. Epsilon 360) | 80,00% | 67,00% | 61,00% | 56,00% |

| Eurovalys | 82,00% | 70,00% | 61,00% | – |

| Fair Invest | 80,00% | 67,00% | 61,00% | 56,00% |

| Ficommerce Europe | 82,00% | 69,00% | 63,00% | – |

| Foncière des Praticiens | 80,50% | 68,00% | 59,00% | 56,00% |

| Fructirégions Europe | 82,50% | 70,50% | 65,50% | 60,50% |

| GMA Essentialis | 80,00% | 68,00% | 61,50% | 57,50% |

| Grand Paris Résidentiels | 86,00% | 77,00% | 71,00% | 68,00% |

| Immo Placement | 79,00% | 66,00% | 60,00% | 56,00% |

| Immorente | 81,50% | 68,00% | 60,00% | 54,25% |

| Immorente 2 | 83,00% | 71,00% | 63,75% | 59,75% |

| Interpierre Europe Centrale | 80,00% | 67,00% | 61,00% | 56,00% |

| Interpierre France | 79,00% | 66,00% | 60,00% | 55,00% |

| Iroko Zen | 79,00% | 65,50% | 60,00% | 55,00% |

| Kyaneos Pierre | 79,00% | 66,00% | 60,00% | 55,00% |

| Laffitte Pierre | 87,50% | 79,00% | 74,00% | 69,00% |

| LF Europimmo | 84,50% | 74,00% | 68,50% | 63,50% |

| LF Grand Paris Patrimoine | 82,00% | 70,50% | 65,50% | 60,50% |

| LF Opportunité Immo | 79,00% | 66,00% | 60,00% | 55,00% |

| Log In | 81,00% | 68,00% | 61,00% | 58,00% |

| Logipierre 3 | 84,50% | 74,00% | 68,50% | 63,50% |

| MyShare | 79,50% | 66,00% | 60,00% | 56,00% |

| NCap Continent | 81,00% | 69,00% | 61,00% | – |

| Novapierre 1 | 82,00% | 70,00% | 60,00% | 56,00% |

| Novapierre Allemagne | 83,00% | 72,00% | 66,50% | 62,50% |

| Novapierre Allemagne 2 | 83,00% | 72,00% | 66,50% | 62,50% |

| Novaxia NEO | 79,00% | 67,00% | 61,00% | – |

| Optimale | 79,50% | 66,50% | 61,00% | 56,00% |

| Patrimmo Commerce | 82,00% | 70,00% | 60,00% | 56,00% |

| PF Grand Paris | 82,00% | 68,00% | 60,50% | 58,00% |

| PF Hospitalité Europe | 83,50% | 71,00% | 64,50% | 62,00% |

| PFO | 79,50% | 65,00% | 57,00% | 54,50% |

| PFO2 | 81,50% | 67,50% | 60,00% | 57,50% |

| Pierre Capitale | 82,00% | 70,00% | 64,50% | 60,50% |

| Pierre Expansion Santé | 83,50% | 73,50% | 66,50% | 61,50% |

| Pierre Plus | 84,00% | 73,00% | 68,00% | 64,00% |

| Pierval Santé | 81,00% | 68,00% | 61,00% | 56,50% |

| Primofamily | – | 70,00% | 60,00% | – |

| Primopierre | 82,00% | 70,00% | 60,00% | 56,00% |

| Primovie | 82,00% | 70,00% | 60,00% | 56,00% |

| REMAKE LIVE | 80,00% | 67,00% | 61,50% | 56,50% |

| Selectinvest 1 | 83,50% | 72,00% | 68,00% | 64,00% |

| Selectipierre 2 | 87,50% | 79,00% | 74,50% | 71,50% |

| Sofidy Europe Invest | 82,00% | 70,50% | 62,00% | 57,50% |

| Sofipierre | 80,75% | 67,75% | 59,75% | 55,75% |

| Transitions Europe | 80,00% | 67,00% | 58,00% | 53,00% |

| Urban Coeur Commerce | 81,50% | 69,50% | 59,50% | 55,50% |

| Vendôme Régions | 77,00% | 64,00% | 58,00% | 53,00% |

| 80,46% | 68,71% | 62,13% | 58,08% |

- Sources légales : BOI-RFPI-PVI-20-10-20-10, définition du prix d’acquisition dans le cadre d’un démembrement.

Questions fréquentes

Le démembrement signifie qu’il y a d’un côté le nu-propriétaire qui possède les parts de SCPI, tandis que de l’autre côté l’usufruitier jouit des loyers correspondant aux parts de SCPI démembrées.

Un des principaux bénéfices d’acheter des parts de SCPI en nue propriété est que vous allez acheter des parts avec une décote, mais qu’à terme vous allez récupérer la pleine propriété des parts. Ainsi vous pouvez acheter des parts à 60% de leur valeur, ne pas toucher de revenus pendant 10 ans, puis après 10 ans vous jouirez de 100% des dividendes distribués.

Investir en SCPI en nue propriété vous permet de vous constituer un capital à moindre coût, grâce à une décote. De plus, les parts démembrés ne rentrent pas dans le calcul de l’assiette de l’Impôt sur la Fortune Immobilière (IFI) du nu-propriétaire.

Une SCPI est une Société Civile de Placement Immobilier. Cette société collecte des fonds, qui sont ensuite investis, par l’intermédiaire d’une société de gestion, dans des biens immobiliers afin d’en tirer des revenus locatifs. Un investisseur peut facilement en acheter des parts, et ainsi percevoir une partie des ces revenus. Ce placement permet donc d’investir dans l’immobilier, sans les soucis de gestion, d’où son appartenance à la famille des investissements dits pierre papier.

Au delà des critères habituels, il est particulièrement important d’étudier la clé de répartition. Un écart de rentabilité de 5% à 10% peut facilement s’identifier entre deux SCPI. De plus, la valeur de reconstitution joue également un rôle curcial. En effet, si celle-ci est largement supérieure au prix de souscription de la SCPI, cela maximise vos chances de plus-value.