🎵 Shine bright like a diamond 🎵. Est-ce que les paroles de la chanson de Rihanna valent aussi pour la banque pro Shine ? L’offre de cette néobanque pour les professionnels brille-t-elle comme un diamant ? Mais est-elle aussi solide comme cette pierre précieuse ?

Nos héros de la finance sont partis en mission pour répondre à vos interrogations et vous donner leur avis sur le compte pro de Shine !

Grosse nouvelle, le 26 novembre 2025, le rachat de Shine par Cegid pour plus d’un milliard d’euros a été annoncé. Cegid, c’est l’éditeur informatique français créé par Jean-Michel Aulas, l’ancien patron de l’OL. L’objectif de l’opération est de créer un champion européen des solutions financières pour les professionnels. Donc plutôt bon signe pour Shine.

L’essentiel de notre avis sur Shine

- Une excellente expérience client, Shine a même été élu Service Client de l’année pour 2024 et 2025 👍

- Un compte gratuit est disponible, et vous avez 30 jours pour essayer gratuitement n’importe quel abonnement

- Des très nombreux services proposés via des partenariats avantageux

- Des services co-construits avec ses clients

- Dépôts d’espèces possibles depuis 2022 (rare chez les banques pro en ligne) !

- Pas de possibilité d’être à découvert

Une banque pour quel profil ?

Shine s’adresse aux indépendants (ex. micro-entreprise) comme aux startups, TPE/PME (ex. SAS, SARL, SCI). Elle sera moins adaptée si vous commencez à être une grosse PME.

Shine : le compte pro qui aide les entrepreneurs au quotidien !

Avant de rentrer dans le détail des offres proposées par Shine, je vous propose d’en apprendre un peu plus sur ce compte pro en ligne. Généralement je trouve cela bien de savoir à qui on confie son argent !

Rapide historique de la banque pro en ligne Shine

Lancée en 2017, Shine s’est déjà bien développée. Implantée en France, elle compte déjà plus de 260 000 clients professionnels dans l’Hexagone à fin 2025, et 420 000 au total en Europe. Et la fintech ne compte pas en rester là !

Avec une levée de fonds de 100 millions d’euros en 2020, la fintech a vu la Société Générale (entre autres) rentrer à son capital. Grâce à cela, Shine a su se développer, en mettant en place de nouveaux services (ex. dépôt d’espèces, virements internationaux) et faisant croître son chiffre d’affaires par la même occasion, de 4 millions d’euros en 2020 à plus de 40 millions en 2024.

En 2022 Shine reçoit une nouvelle reconnaissance attestant de sa maturité et d’une notoriété grandissante. En effet, Shine fait partie des B Corp Best of the World 2022. Cette récompense est due à leur gouvernance, qui a été évaluée comme faisant partie des 5% meilleures du monde de sa catégorie. Bravo à l’équipe 🎉 !

En 2024, suite au recentrage stratégique de la Société Générale opéré par son nouveau dirigeant, Slawomir Krupa, Shine a été cédée à une société financière danoise dénommée Ageras. Celle-ci comptait alors 300 000 clients répartis dans 4 pays (Danemark, Allemagne, Pays-Bas et France) qu’elle équipe avec des logiciels de comptabilité et de gestion. Forte d’une levée de fonds de 82 millions d’euros bouclée en avril 2024, Ageras avait de quoi continuer à accompagner le développement de Shine.

Fin 2025, c’est le rachat par Cegid qui est annoncé, faisant encore passé Shine dans une autre dimension.

Qui peut bénéficier des services de Shine ?

Ceux-ci s’adressent aux indépendants, comme les freelances, les professions libérales… notamment les entreprises ayant le statut de micro entreprise (anciennement auto-entrepreneur).

Les startups et TPE/PME sont également des clients potentiels de Shine, car celle-ci peut accueillir les SA, SARL, SAS, SASU ou encore SCI par exemple.

Ces dernières années, la SASU est devenue la forme juridique la plus courant lors de la création d’entreprise. Pour comprendre pourquoi, je dresse ici la liste des nombreux avantages, et quelques inconvénients, de la SASU.

✅ Si vous êtes à la phase de création de votre entreprise, Shine pourra également vous convenir, et ils ont même des packs d’abonnement dédiés !

En tant que client professionnel, que vous soyez auto entrepreneur ou à la tête d’une plus grosse entreprise, Shine devrait donc pouvoir gérer votre type de société.

❌ En revanche, la néobanque pro n’accepte pas les associations, au moins à ce stade. De plus, si vous effectuez certaines activités particulières (cryptomonnaies, vente de tabac, pharmacie, …) vous ne pourrez pas non plus devenir client de Shine. Vous trouverez la liste complète ici.

Shine : le compte pro pour un monde meilleur

Bien que Shine ne se soit pas construit autour d’une promesse écologique, comme certaines banques pour particuliers (ex. la banque verte Helios), cette banque pro en ligne revendique tout de même certains engagements, qui se traduisent dans des faits.

🎯 Tout d’abord, Shine soutient deux objectifs qui la guide :

- Simplifier la vie des entreprises et des pros

- Être une force positive pour la société et l’environnement

Le premier objectif, le compte pro le remplit en construisant une solution complète, efficace et simple à utiliser, comme nous le verrons plus tard. Concernant le deuxième, Shine fait partie des entreprises certifiées B Corp, comme évoqué plus haut, mais ils sont aussi membres du mouvement 1% for the Planet. Ainsi, depuis 2021, Shine reverse 1% de son chiffre d’affaires à des associations environnementales.

🌍 Donc, même si Shine ne se définit par comme « le compte pro vert » ou « la banque pro durable », ils essaient de faire leur part.

Est-ce que Shine est une banque ?

Shine est elle une banque à part entière ? La réponse est non, Shine est un établissement de paiement (comme bon nombre de ses concurrents, le principal étant Qonto, mais c’est aussi le cas pour FINOM par exemple). Shine a suivi la même trajectoire que Qonto, à savoir l’emprunt du statut d’établissement de paiement à Treezor, avant d’obtenir en nom propre ce statut auprès de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR).

Est-ce que le fait que Shine ne soit pas une banque à proprement parler fait est gênant pour l’utiliser comme compte professionnel ? Non !

Les principaux impacts seront que Shine ne peut pas vous permettre d’être à découvert, et ne peut pas gérer elle-même des prêts bancaires.

Si vous voulez en savoir plus sur la différence entre banque pro et compte pro, consultez notre article dédié !

L’offre de Shine : complète… et complétée par des partenariats !

Shine propose principalement 4 offres, sous forme d’abonnement :

| Nom de l’offre | Free | Start | Plus | Business |

|---|---|---|---|---|

| Tarif paiement annuel (HT) | 0€ / mois | 9€ / mois | 20€ / mois | 70€ / mois |

| Tarif paiement mensuel (HT) | 0€ / mois | 11€ / mois | 25€ / mois | 80€ / mois |

(tarifs valables en mars 2025)

Les tarifs de Shine sont donc sensiblement équivalents à ceux de son grand concurrent, Qonto dont l’offre d’entrée de gamme est à 9€ HT par mois également. Néanmoins, les offres ne sont pas tout à fait identiques. Il faudra donc que vous soyez bien au clair sur les besoins de votre entreprise, et ne pas vous baser uniquement sur le prix. Mais pas de pression, car avec Shine les 30 premiers jours sont gratuits et sans engagement, le temps de tester !

✅ A noter que Shine se démarque tout de même de Qonto par une offre gratuite, « Free », qui a été lancée en mars 2025. Celle-ci permet notamment d’avoir un compte avec un IBAN français, 1 carte bancaire physique MasterCard Basic, et 5 virements ou prélèvements SEPA gratuits (0,40€ HT par opération au-delà)

Vous hésitez entre Shine et Qonto ? Cela tombe bien, j’ai rédigé un comparatif dédié à ce sujet ! Si vous êtes intéressé, consultez le match Shine vs Qonto.

Ceci étant dit, l’offre de Shine est clairement bien positionnée, et ses tarifs sont imbattables par rapport à ceux d’une banque pro “traditionnelle”.

Le 1er mois avec Shine est gratuit pour toutes les offres, profitez-en pour essayer !

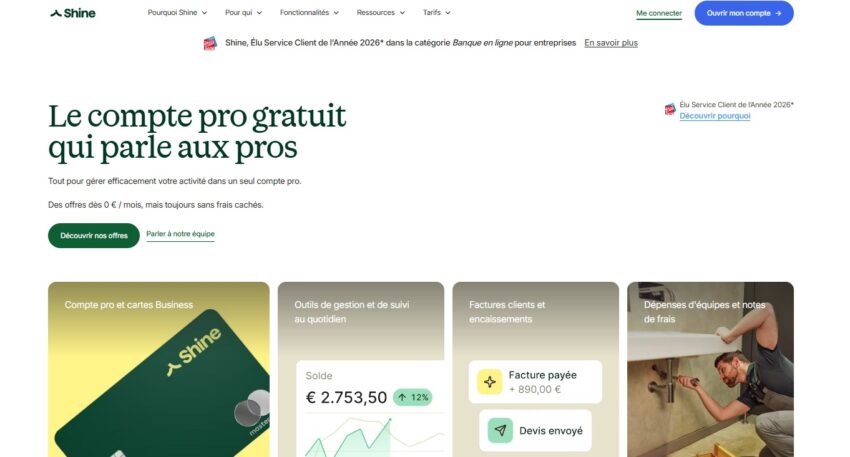

Une offre bien fournie de comptes et moyens de paiement

Shine vous permet d’avoir un compte bancaire avec un IBAN français. Ne craignez donc pas de voir votre RIB refusé comme cela a pu être le cas avec certaines néobanques !

Par le biais de ce compte, vous pourrez gérer virements et prélèvements SEPA (en gros en France et avec les pays européens), à hauteur de 5 à 500 par mois inclus dans votre abonnement en fonction de la formule choisie. Si jamais vous dépassez, cela vous coûtera 0,40€ par opération supplémentaire. Vous devrez donc bien calibrer en fonction du nombre de virements ou prélèvements à émettre mensuellement, et donc en fonction de la croissance de votre activité.

✈️ A noter que depuis l’été 2024 Shine permet également de gérer les virements hors zone SEPA pour les principales devises (ex. US Dollars, Livres Sterling, Francs Suisses, Yen, etc.). C’était un de leurs petits retards par rapport à Qonto, mais corrigé depuis donc !

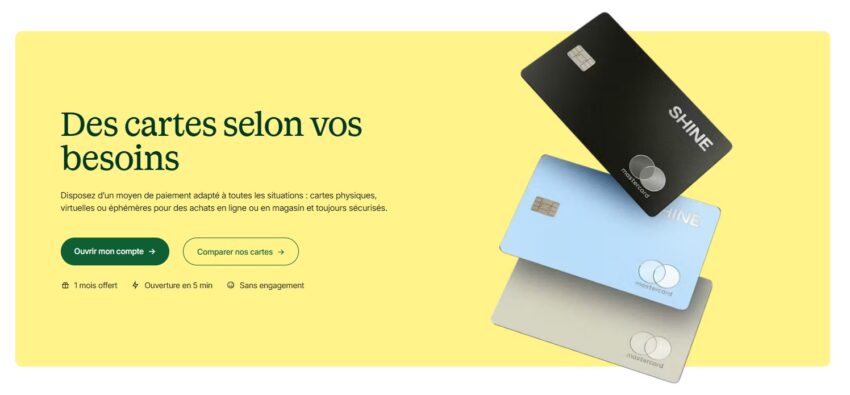

Avec ce compte vient également au moins 1 carte de paiement Mastercard. Si vous optez pour l’offre Free ou Start, vous aurez une carte bancaire avec des seuils moins élevés (mais tout de même 20 000€ de plafond de paiement minimum). A partir de l’offre Plus, le plafond monte à 60 000€, et avec l’offre Business, vous aurez 10 cartes Mastercard physiques incluses. Les cartes bancaires proposées par Shine ont aussi des plafonds de retrait parmi les plus élevés : 1 500€ pour Start, et 2 500€ pour les autres. Cela vous coûtera 1€ par retrait pour la formule Free, et vous aurez entre 2 et 10 retraits par mois inclus avec les offres plus haut de gamme (et 1€ par opération supplémentaire).

Concernant les paiements par carte à l’étranger, les tarifs sont légèrement plus élevés que chez d’autres néobanques, avec 2% de commissions pour l’offre Free et 1,75% pour l’offre Start. Si vous voyagez beaucoup, l’offre Business vous permet de faire baisser les commissions jusqu’à 1%.

Pour finir au sujet des cartes de paiement, Shine vous permet également d’avoir des cartes virtuelles. Celle-ci vous coûtera 2€ par mois si vous êtes en Free, tandis que vous aurez un nombre illimité de cartes virtuelles à partir de Start !

| Free | Start | Plus | Business | |

|---|---|---|---|---|

| Cartes physiques | 1 Mastercard Basic | 1 Mastercard Basic | 2 Mastercard Premium | 10 Mastercard Premium |

| Cartes virtuelles | 2€ / mois | Illimitées | Illimitées | Illimitées |

| Plafond de paiement* | 20 000€ | 40 000€ | 60 000€ | 60 000€ |

| Paiement à l’étranger | 2% | 1,75% | 1,5% | 1% |

| Retraits d’espèces inclus** | 0 | 2 | 4 | 10 |

| Plafond de retrait* | 500€ | 1 500€ | 2 500€ | 2 500€ |

Voilà en ce qui concerne les cartes pour payer. Mais si nous parlions d’encaisser maintenant, c’est mieux non 😉. Shine a noué un partenariat très avantageux avec Sumup. Celui-ci vous permet :

- d’acquérir un terminal de paiement électronique pour 24€ au lieu de 34€

- et surtout d’avoir une commission de 1,49% au lieu de 1,75%, ce qui est bien mieux que l’offre de Qonto avec Zettle (taux de 1,65%)

💶 Ensuite, Shine permet également le dépôt d’espèces via un réseau de buralistes et en s’appuyant sur le savoir-faire du transporteur de fonds Brink’s. Ce service est disponible depuis l’été 2022. Shine est une des rares néobanques pro à proposer ce service. Or pour certaines entreprises c’est un besoin important !

Maintenant nous allons finir avec les modes de paiement un peu has been que sont les chèques 🙄. Vous n’aurez pas de chéquier en rejoignant Shine (et la planète vous dit merci 💚). En revanche, vous pourrez tout de même encaisser des chèques. Priorité au business ! Mais cela sera limité à 2 encaissements de chèques par mois inclus pour Start (6 pour Plus et 15 pour Business), et 2€ par encaissement au-delà. Pour réaliser ces opérations, vous devrez aller dans votre application mobile Shine et remplir les informations de chaque chèque. Ensuite, après avoir signé chaque chèque au dos, vous devrez les envoyer par courrier pour traitement.

Le 1er mois avec Shine est gratuit pour toutes les offres, profitez-en pour essayer !

L’outil de facturation Shine, pour être prêt pour la facturation électronique

2026, c’est l’année de la mise en place de la facturation électronique obligatoire. Pour vous aider à passer ce cap, Shine a lancé Shine Facture, un logiciel de facturation entièrement gratuit.

L’outil vous permet de créer facilement vos factures, avec même la possibilité de les personnaliser (ajout de logo, changement de couleur, police, etc.).

✅ Et surtout, pour maximiser votre trésorerie, sans perdre du temps, des relances automatisées sont envoyées pour vos factures impayées.

L’inscription peut se faire indépendamment du compte pro. Vous avez juste à créer un compte avec votre email, le vérifier, puis c’est fini, votre compte Shine Facture est activé !

La banque Shine, ou le royaume des services additionnels et des partenariats !

Ok Shine n’est pas une banque, mais ils se veulent bien plus qu’une banque ! Leur approche est de trouver tous les moyens de vous simplifier la vie, de vous faire faire des économies… bref que vous ayez une entreprise qui réussisse !

Shine ne propose pas encore de compte rémunéré comme d’autres banques pro en ligne. Donc en cas de trésorerie positive, n’hésitez pas à compléter avec un compte à terme. Par exemple chez RiverBank, vous obtenez jusqu’à 2,70%/an sur 3 ans, ou 2,50%/an sur 1 an. Pour en savoir plus, consultez mon avis complet sur RiverBank.

Les services faits maison : dépôt de capital et module de gestion des factures

Si vous n’avez pas encore créé votre entreprise, la fintech vous propose de réaliser votre dépôt de capital 100% en ligne. Elle propose ce service gratuitement si vous optez pour le paiement annuel de votre abonnement à Shine. Parfait pour les nouveaux entrepreneurs qui souhaitent rapidement lancer leur micro entreprise. Si vous préférez rester sur un paiement mensuel, alors le pack dépôt de capital vous coûtera 69€ HT.

J’ai utilisé le service de dépôt de capital de Shine lors de la création d’une société, et cela s’est passé vraiment très simplement. Après il y a forcément un peu de délai, ne serait-ce que pour effectuer le virement correspondant au capital apporté, mais c’est un vrai luxe de pouvoir faire tout cela à distance, en quelques jours seulement. Plus d’informations sur le dépôt de capital avec Shine ici.

📄 Autre service qui sert normalement à toutes les entreprises : la gestion des factures ! La banque pro en ligne inclut dans son application web un outil qui vous permettra d’éditer vos factures, mais aussi d’effectuer simplement vos rapprochements bancaires (lien entre un encaissement et une facture) et de relancer automatiquement les factures impayés. Objectif : maximiser votre trésorerie !

Enfin, avec les abonnements premium (Plus et Business), vous bénéficierez également d’assurances incluses :

- Garantie accident

- Protection téléphone

- Protection matériel (ex. assurance sur votre ordinateur portable)

- Assistance juridique (10 appels par an)

- Assistance hospitalisation

- Assurance retard de transport, jusqu’à 1 000€

- Frais de santé à l’étranger

- Assurance fraude

Le 1er mois avec Shine est gratuit pour toutes les offres, profitez-en pour essayer !

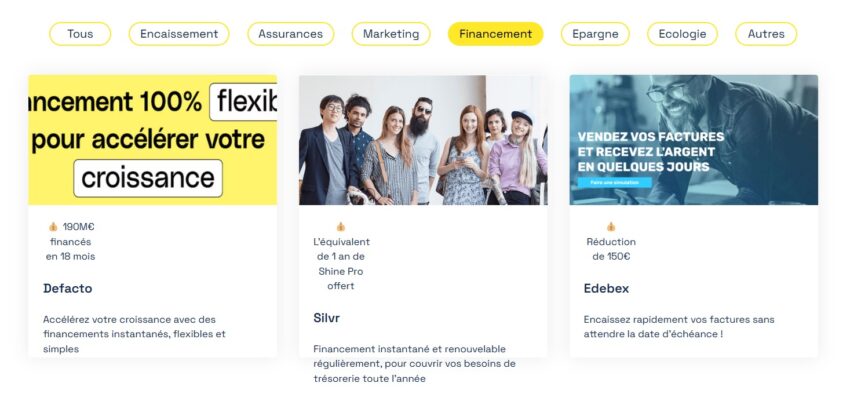

Shine, la banque pro spécialiste des partenariats !

Shine a négocié de nombreux partenariats pour vous faciliter la vie. En mars 2025, je recense 25 partenariats différents (contre une dizaine en 2022, donc ça s’étoffe) ! Il y a même des personnes dédiées à cela chez Shine. Je vais ici vous donner quelques illustrations des services que cela couvre.

La néobanque pro a noué des relations avec plusieurs cabinets d’experts comptables. On ne va pas se mentir, il est rare que la compta soit un sujet de prédilection chez les entrepreneurs. Donc ils ont bien senti le besoin !

Autre exemple, si vous lancez un commerce en ligne, Shine a négocié des offres avec Mollie pour gérer les paiements en ligne (5 000€ d’encaissements sans frais), et Shopify pour créer votre site de e-commerce (1€ par mois seulement pendant 3 mois).

Ensuite, la néobanque a su nouer des liens avec d’autres fintechs, notamment dans le domaine du financement. Ainsi, par l’intermédiaire de Defacto, Shine vous permet d’accéder à un crédit de trésorerie, pouvant aller jusqu’à 1 000 000€, et d’une durée de 4 mois maximum. Autre exemple, Silvr fournit des fonds sous 48h pour commander des stocks ou avancer des factures par exemple, et cela pour des emprunts pouvant même dépasser 100 000€.

Vous la chance d’avoir une trésorerie positive ? Pourquoi ne pas en faire travailler une partie grâce aux crypto monnaies ?

L’entreprise française Feel Mining accompagne les professionnels pour des placements de trésorerie adaptés à vos objectifs (rendement / sécurité).

Et ça n’est pas tout ! Il y a aussi Edebex pour l’affacturage (comme chez Qonto), et d’autres encore.

L’expérience client, ou comment Shine marque des points face à plusieurs banques

Au niveau interface des applications et facilité d’utilisation, Shine répond aux standards des néobanques. C’est-à-dire une expérience au top ! C’est évidemment un des points qui démarque Shine de plusieurs banques « traditionnelles ».

dans la catégorie banque en ligne pour les entreprises

🏆 D’ailleurs, fin 2025, Shine a de nouveau été élu Service Client de l’année dans la catégorie banque en ligne pour les entreprises (pour 2026 donc). Cette jolie performance s’explique notamment par un service client qui reste géré en interne, par des employés Shine, et en France. Et les résultats communiqués sont bluffants. Ainsi le support client Shine c’est en moyenne une réponse :

📩 en moins de 2h aux emails

📞 en moins de 5 sonneries au téléphone

📱 en moins de 45 minutes sur les réseaux sociaux

💬 en moins de 5 minutes sur le chat (durant les horaires d’ouverture)

Avec une note App Store de 4,8 sur environ 12 000 avis (en mars 2025), leur application mobile fait aussi clairement une belle performance. Leur outil de gestion des factures est également très simple à utiliser, et vous permettra d’éditer et envoyer des factures en quelques clics.

Une des raisons du succès tient sans doute à la co-construction de leurs outils avec leurs clients. Ils ont même un site dédié à cela ! Les utilisateurs donnent leurs idées de nouveaux services, et peuvent voter pour aider à prioriser les développements à venir.

Côté service client, vous ne serez donc jamais abandonné. Cependant plus vous aurez un abonnement haut de gamme, plus vous serez prioritaire au niveau du service client. Ainsi avec l’offre Plus et l’offre Business vous aurez un accès prioritaire, permettant notamment de bénéficier du rappel téléphonique. En effet, Shine privilégie les échanges écrits avec son support client, directement depuis une messagerie sécurisée sur votre espace client. Celle-ci est évidemment disponible 24h/24 et 7j/7, avec une réponse généralement dans la journée ou au plus tard 1 jour après.

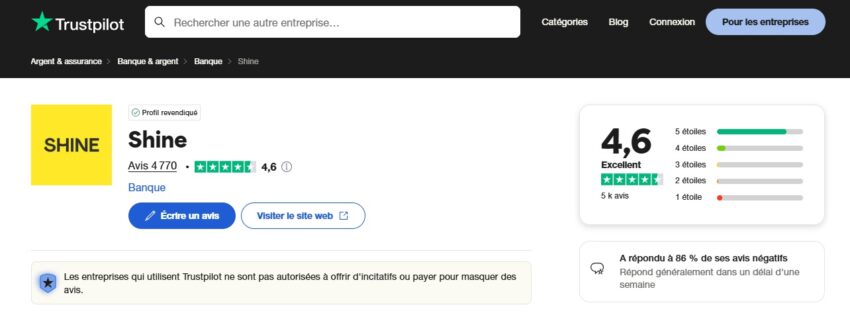

Résultat, la satisfaction client est au rendez vous ! Le compte pro en ligne obtient une belle moyenne de 4,6/5 sur Trustpilot, basée sur plus de presque 5 000 avis (en mars 2025). Des chances que ça soit des vrais clients et pas justes les copains de l’équipe vu le nombre 🤣.

Le 1er mois avec Shine est gratuit pour toutes les offres, profitez-en pour essayer !

Comment s’inscrire chez la banque pro Shine

Pour ouvrir un compte bancaire professionnel chez Shine, cela se fera très simplement et surtout entièrement en ligne ! Pas besoin de se rendre en agence ou d’avoir un rendez-vous préalable.

Votre parcours sera légèrement différent selon que vous ayez déjà crée votre entreprise (avec un numéro SIRET existant) ou que vous deviez déposer un capital par exemple.

Il vous faudra juste une adresse mail et un téléphone portable pour vous inscrire. Et si vous avez déjà un numéro SIRET, Shine vous facilite la vie en récupérant un maximum d’informations possibles automatiquement.

⏲️ Tout cela ne devrait prendre que quelques minutes en tout. A peine le temps de vous en rendre compte que ça y est, vous êtes client Shine ! Prêt à recevoir votre premier virement en euros 😊.

Vous recevrez rapidement votre carte bancaire Mastercard physique, et vous pourrez même utiliser votre carte virtuelle dès la création de votre compte finalisée.

Le 1er mois avec Shine est gratuit pour toutes les offres, profitez-en pour essayer !

Conclusion : un compte pro parfait pour les petites entreprises

Que ça soit nous ou les 120 000 clients professionnels déjà existants, vous aurez compris que Shine séduit. Avec ses 4 formules aux tarifs concurrentiels, dont une gratuite, à mon avis Shine peut parfaitement répondre aux besoins de la majorité des indépendants et des petites entreprises (où ils arrivent en tête des meilleures banque pro de cette catégorie), et cela dès leur création. Ceci est particulièrement vrai grâce aux nombreux partenariats que Shine a déjà mis en place et qu’elle continue de développer avec une seule obsession : vous aider dans votre quotidien d’entrepreneur.

Shine sera peut être moins adapté si vous dépassez une certaine taille (grosse PME). En effet, contrairement à Qonto par exemple, Shine ne propose pas de formule construite sur mesure pour les vraiment plus grosses entreprises. Mais si vous lisez ces lignes, ça n’est pas être pas votre cas… ou pas encore ! C’est en tout cas tout le mal que je vous souhaite 😀 !

- Sur le rachat de Shine fin 2025 par Cegid : https://www.lesechos.fr/finance-marches/banque-assurances/la-licorne-shine-se-vend-a-cegid-pour-creer-un-champion-bancaire-des-tpe-2201024

- Chiffres Shine fin 2024 suite au rachat par Ageras : https://www.lesechos.fr/finance-marches/banque-assurances/fintech-la-nouvelle-vie-de-shine-apres-societe-generale-2137275

Questions fréquentes

Avec le compte bancaire professionnel Shine les services bancaires d’encaissement sont : virement, terminal de paiement (SumUp), chèque et même espèces !

Côté paiements, vous avez à disposition : virement, prélèvement, carte de débit Mastercard

Quelle que soit votre formule, vous aurez une carte de débit Mastercard. Il s’agit d’une carte Basic pour l’entrée de gamme, et de cartes de débit Business World pour les abonnements premium (Plus et Pro).

La néobanque pro s’est mise au service des indépendants dès sa création en 2017, et ses offres sont adaptées aux besoins de la plupart des freelances, artisans, etc. La plupart des micro entrepreneurs devraient y trouver leur bonheur donc. Un outil de devis et de facturation efficace, cela peut déjà vous changer la vie !

C’est très simple. Il existe 4 formules. La première, Free, est gratuite. La seconde (Start) est à 9€ HT par mois, la suivante à 20€ HT par mois (Plus) et la dernière à 70€ mensuel (Business). Si vous êtes indépendant, Start ou Plus devraient vous convenir (consultez directement le site de Shine pour trouver la formule la plus adaptée). Pour les entreprises, ça sera plutôt l’offre Business, à moins que Plus vous convienne si vous n’avez pas de gros volumes d’opérations.

Oui, Shine vous permet d’effectuer ces opérations entièrement en ligne ! Pour 108 euros vous aurez le dépôt de capital et 12 mois d’abonnement (puis 9€ par mois ensuite). Ce package est avantageux puisque le dépôt de capital vous revient alors à 0€ ! C’est bien plus chez d’autres banques pour professionnels.

Bien sûr, c’est une fintech tout de même ! D’ailleurs les avis des utilisateurs de l’application Shine sont très positifs, avec une note de 4,8/5 sur l’AppStore, pour plus de 12 000 avis renseignés !

Shine inclut dans son application web un outil de facturation, de rapprochements bancaires (lien entre un encaissement et une facture) et de relances automatiques des factures impayées. Pour découvrir Shine Facture, cliquez ici. Par ailleurs, si vous êtes à la recherche d’un logiciel de facturation gratuit et sans abonnement, n’hésitez pas à consulter notre article dédié !

Oui il existe un programme de parrainage Shine. En parrainant, vous pouvez gagner 100€ par filleuls, dans la limite de 2 parrainages par an. Pour en savoir plus, lisez notre article dédié au parrainage et code promo Shine.

Les deux fintechs ont concentré leur offre initialement sur les indépendants, pour leur simplifier leur quotidien, à moindre coût. Shine dispose d’une offre plus riche côté compte pro, tandis qu’Indy sera mieux-disant côté facturation et comptabilité. Retrouvez mon analyse comparative détaillée entre Shine et Indy juste ici.

Hadrien est un ancien consultant en stratégie dans les services financiers. Diplômé d'HEC Paris et de l'ENSAE, il a accompagné pendant presque 10 ans plusieurs établissements financiers français dans leurs projets. Il rejoint Finance Héros dès 2021 afin de partager sa passion pour la finance alternative et son expérience d'investisseur dans le crowdfunding ou encore les cryptomonnaies.

Commentaires

📢 Les commentaires sont fermés car vous pouvez désormais poser vos questions sur le forum de Finance Héros . Venez échanger avec la communauté et les experts de Finance Héros !

Avis

Positif

73 %

Neutre

10 %

Négatif

17 %

Votre Premier mois gratuit chez Shine

En profiter !Processus d'ouverture de compte facile et rapide. Application conviviale.

Shine offre une expérience transparente et moderne pour les entrepreneurs. Leurs partenariats avec d'autres entreprises pour des avantages sont un gros plus. J'aurais aimé une option de découvert autorisé pour éviter les situations délicates.

L'expérience client avec Shine est tout simplement excellente. Ils sont réactifs et attentifs à mes besoins professionnels.

En tant qu'entrepreneur, Shine a transformé la gestion de mon argent. Leurs fonctionnalités sont sur mesure pour les besoins professionnels.

Apprécie les fonctionnalités, mais des frais mensuels élevés. Bon service client.

Dépôts d'espèces difficiles à trouver. Vérification d'identité lente.

Shine est une révolution pour les indépendants. Leur approche moderne et leurs outils ont vraiment fait la différence dans mon travail au quotidien.

J'apprécie énormément les services de Shine. Leur support client est formidable et leur application est extrêmement pratique.

Shine m'a aidé avec la comptabilité et la facturation. Recommande.

J'ai eu des problèmes avec des virements internationaux via Shine. Les délais étaient plus longs que prévu et les frais étaient plus élevés que ce à quoi je m'attendais.

Problèmes avec les virements internationaux. Délais et frais excessifs.

Bravo à Shine pour leur engagement envers les entrepreneurs. Leurs conseils et services font d'eux bien plus qu'une simple banque.

Compte bloqué sans avertissement, difficultés financières. Déconseille.

Mon expérience avec Shine a été décevante. Malgré leur promesse de dépôts d'espèces possibles, j'ai eu des difficultés à trouver des points de dépôt pratiques. De plus, leur processus de vérification d'identité a pris plus de temps que prévu.

Ouverture de compte simple, mais délais de vérification longs.

Je ne recommande malheureusement pas Shine. Mon compte a été bloqué sans avertissement et je n'ai pas pu accéder à mes fonds pendant plusieurs jours, ce qui a causé des problèmes financiers pour mon entreprise.

J'adore Shine ! Leur application est incroyablement intuitive et facilite la gestion de mon entreprise.

Je suis mitigé quant à mon expérience avec Shine. D'un côté, leur application est conviviale et propose de nombreuses fonctionnalités utiles pour les indépendants. D'un autre côté, j'ai eu des problèmes occasionnels avec la connexion à l'application.

Shine m'a aidé à gagner du temps en automatisant de nombreuses tâches comptables. C'est un outil essentiel pour tout professionnel.

J'ai été agréablement surpris par la simplicité de l'ouverture de compte avec Shine. Le processus en ligne était fluide et rapide, et j'ai reçu ma carte professionnelle en quelques jours seulement.

Application souple mais bugs mineurs à améliorer. Expérience personnalisée appréciée.

Je recommande vivement Shine à tous les entrepreneurs. Leurs partenariats offrent de superbes avantages, et leur service client est toujours serviable.

Je trouve que les frais mensuels pour les services offerts par Shine sont un peu élevés par rapport à d'autres options sur le marché. Cependant, leur service clientèle est excellent et toujours prêt à aider.

Shine m'a vraiment simplifié la vie en tant qu'indépendant. Leurs conseils et leurs fonctionnalités ont été essentiels pour moi.

Utile pour les entrepreneurs, mais des problèmes occasionnels de connexion.

Je ne pourrais pas être plus satisfait de Shine. Leur plateforme est conviviale et m'a permis de rester organisé et productif.

En tant que propriétaire d'une petite entreprise, j'apprécie vraiment la simplicité de l'interface Shine. Cependant, j'aimerais avoir la possibilité de personnaliser davantage les catégories de dépenses pour une meilleure gestion.

J'apprécie la flexibilité que Shine offre en termes de personnalisation de comptes. Cependant, j'ai remarqué quelques bugs mineurs dans l'application qui pourraient être améliorés pour une expérience utilisateur optimale.

Interface moderne, avantages partenaires utiles. Découvert autorisé manquant.

Shine a été un véritable sauveur pour moi en tant que freelance. L'ouverture de compte a été rapide et sans tracas, et j'apprécie les fonctionnalités de facturation et de suivi des dépenses.

Processus d'ouverture de compte facile et rapide. Application conviviale.

Shine offre une expérience transparente et moderne pour les entrepreneurs. Leurs partenariats avec d'autres entreprises pour des avantages sont un gros plus. J'aurais aimé une option de découvert autorisé pour éviter les situations délicates.

L'expérience client avec Shine est tout simplement excellente. Ils sont réactifs et attentifs à mes besoins professionnels.

En tant qu'entrepreneur, Shine a transformé la gestion de mon argent. Leurs fonctionnalités sont sur mesure pour les besoins professionnels.

Shine est une révolution pour les indépendants. Leur approche moderne et leurs outils ont vraiment fait la différence dans mon travail au quotidien.

J'apprécie énormément les services de Shine. Leur support client est formidable et leur application est extrêmement pratique.

Shine m'a aidé avec la comptabilité et la facturation. Recommande.

Bravo à Shine pour leur engagement envers les entrepreneurs. Leurs conseils et services font d'eux bien plus qu'une simple banque.

Ouverture de compte simple, mais délais de vérification longs.

J'adore Shine ! Leur application est incroyablement intuitive et facilite la gestion de mon entreprise.

Je suis mitigé quant à mon expérience avec Shine. D'un côté, leur application est conviviale et propose de nombreuses fonctionnalités utiles pour les indépendants. D'un autre côté, j'ai eu des problèmes occasionnels avec la connexion à l'application.

Shine m'a aidé à gagner du temps en automatisant de nombreuses tâches comptables. C'est un outil essentiel pour tout professionnel.

J'ai été agréablement surpris par la simplicité de l'ouverture de compte avec Shine. Le processus en ligne était fluide et rapide, et j'ai reçu ma carte professionnelle en quelques jours seulement.

Application souple mais bugs mineurs à améliorer. Expérience personnalisée appréciée.

Je recommande vivement Shine à tous les entrepreneurs. Leurs partenariats offrent de superbes avantages, et leur service client est toujours serviable.

Shine m'a vraiment simplifié la vie en tant qu'indépendant. Leurs conseils et leurs fonctionnalités ont été essentiels pour moi.

Utile pour les entrepreneurs, mais des problèmes occasionnels de connexion.

Je ne pourrais pas être plus satisfait de Shine. Leur plateforme est conviviale et m'a permis de rester organisé et productif.

En tant que propriétaire d'une petite entreprise, j'apprécie vraiment la simplicité de l'interface Shine. Cependant, j'aimerais avoir la possibilité de personnaliser davantage les catégories de dépenses pour une meilleure gestion.

J'apprécie la flexibilité que Shine offre en termes de personnalisation de comptes. Cependant, j'ai remarqué quelques bugs mineurs dans l'application qui pourraient être améliorés pour une expérience utilisateur optimale.

Interface moderne, avantages partenaires utiles. Découvert autorisé manquant.

Shine a été un véritable sauveur pour moi en tant que freelance. L'ouverture de compte a été rapide et sans tracas, et j'apprécie les fonctionnalités de facturation et de suivi des dépenses.

Apprécie les fonctionnalités, mais des frais mensuels élevés. Bon service client.

J'ai eu des problèmes avec des virements internationaux via Shine. Les délais étaient plus longs que prévu et les frais étaient plus élevés que ce à quoi je m'attendais.

Je trouve que les frais mensuels pour les services offerts par Shine sont un peu élevés par rapport à d'autres options sur le marché. Cependant, leur service clientèle est excellent et toujours prêt à aider.

Dépôts d'espèces difficiles à trouver. Vérification d'identité lente.

Problèmes avec les virements internationaux. Délais et frais excessifs.

Compte bloqué sans avertissement, difficultés financières. Déconseille.

Mon expérience avec Shine a été décevante. Malgré leur promesse de dépôts d'espèces possibles, j'ai eu des difficultés à trouver des points de dépôt pratiques. De plus, leur processus de vérification d'identité a pris plus de temps que prévu.

Je ne recommande malheureusement pas Shine. Mon compte a été bloqué sans avertissement et je n'ai pas pu accéder à mes fonds pendant plusieurs jours, ce qui a causé des problèmes financiers pour mon entreprise.