Il existe un grand nombre de placements différents, surtout en France ! Pour autant, on ne peut pas dire qu’il y ait UN meilleur placement : selon vos besoins et selon vos objectifs, le meilleur placement ne sera pas le même.

➡️ Que ce soit pour le long terme ou pour le court terme, pour la sécurité ou la performance, pour réduire vos impôts ou pour générer des revenus réguliers, je vous aiguille vers le placement ou les investissements les plus adaptés !

Trouver le placement adapté à vos besoins

Chaque placement à ses propres caractéristiques. Pour trouver le meilleur placement, vous devrez donc tenir compte de :

- la performance (bien évidemment) ;

- la prise de risque ;

- la fiscalité ;

- la disponibilité de l’épargne ;

- et de l’horizon de placement auquel il est adapté.

Et non ! Le placement sans risque, performant, et toujours disponible n’existe pas ! En fait, on peut même dire que les placements les plus rentables sont aussi ceux qui présentent les fluctuations sont les plus prononcées. Avant toute chose, vous devez donc évaluer vos propres préférences vis-à-vis de tous ces critères.

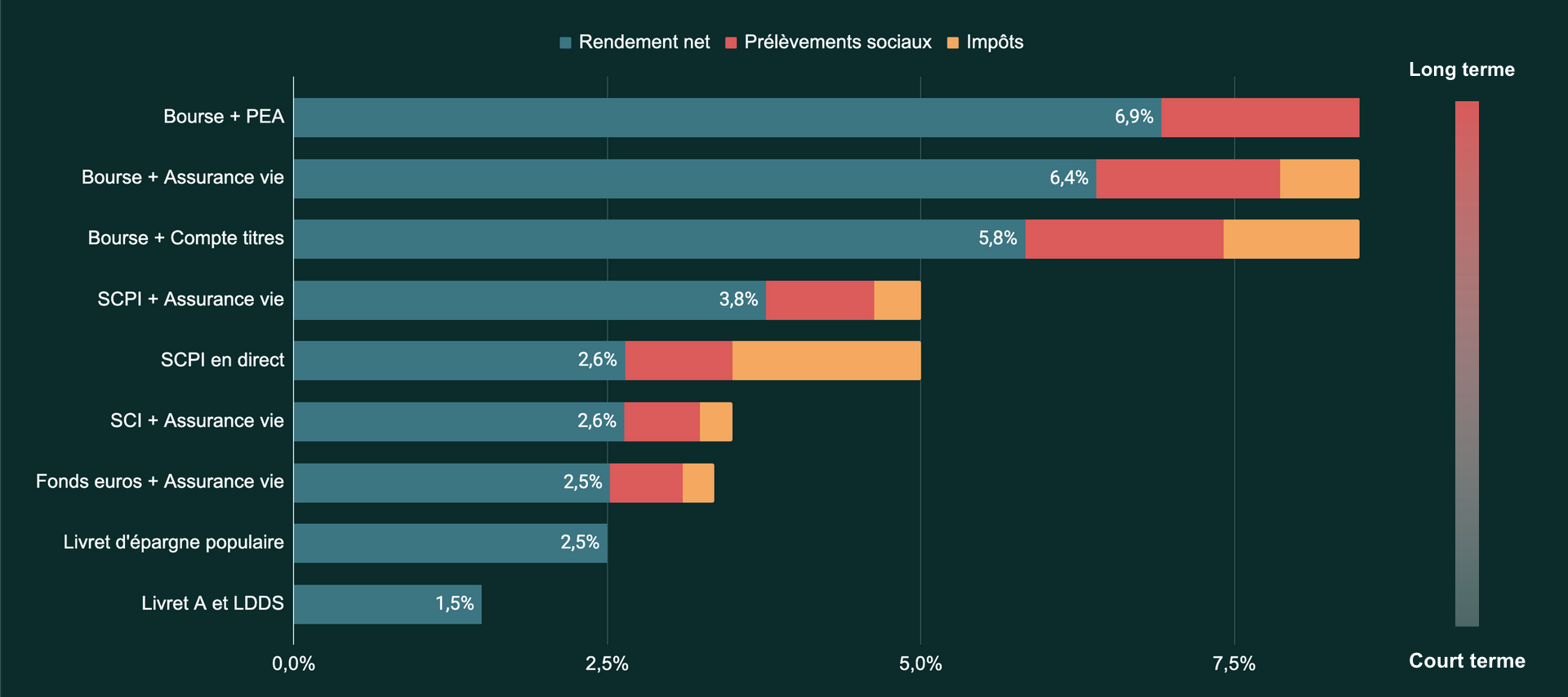

Les meilleurs placements non bloqués

Le graphique suivant donne une idée générale des meilleurs placements liquides (autrement dit, ceux pour lesquels votre épargne est toujours disponible). Voici un comparatif des rendements nets :

Sur le long terme, les investissements boursiers sont les plus rentables. En investissant dans un panier d’actions diversifié, vous pouvez ainsi obtenir une performance de l’ordre de 8,5% par an avant fiscalité.

Si la bourse est quelque chose de nouveau pour vous, sachez que cela n’a rien de sorcier. Il n’est ni nécessaire d’être millionnaire ni d’être un expert des marchés financiers. En fait, vous pouvez même investir avec 50 ou 100 euros en n’y passant qu’une vingtaine de minutes par an. Je vous donne les étapes à suivre dans mon guide Comment bien investir en bourse ?

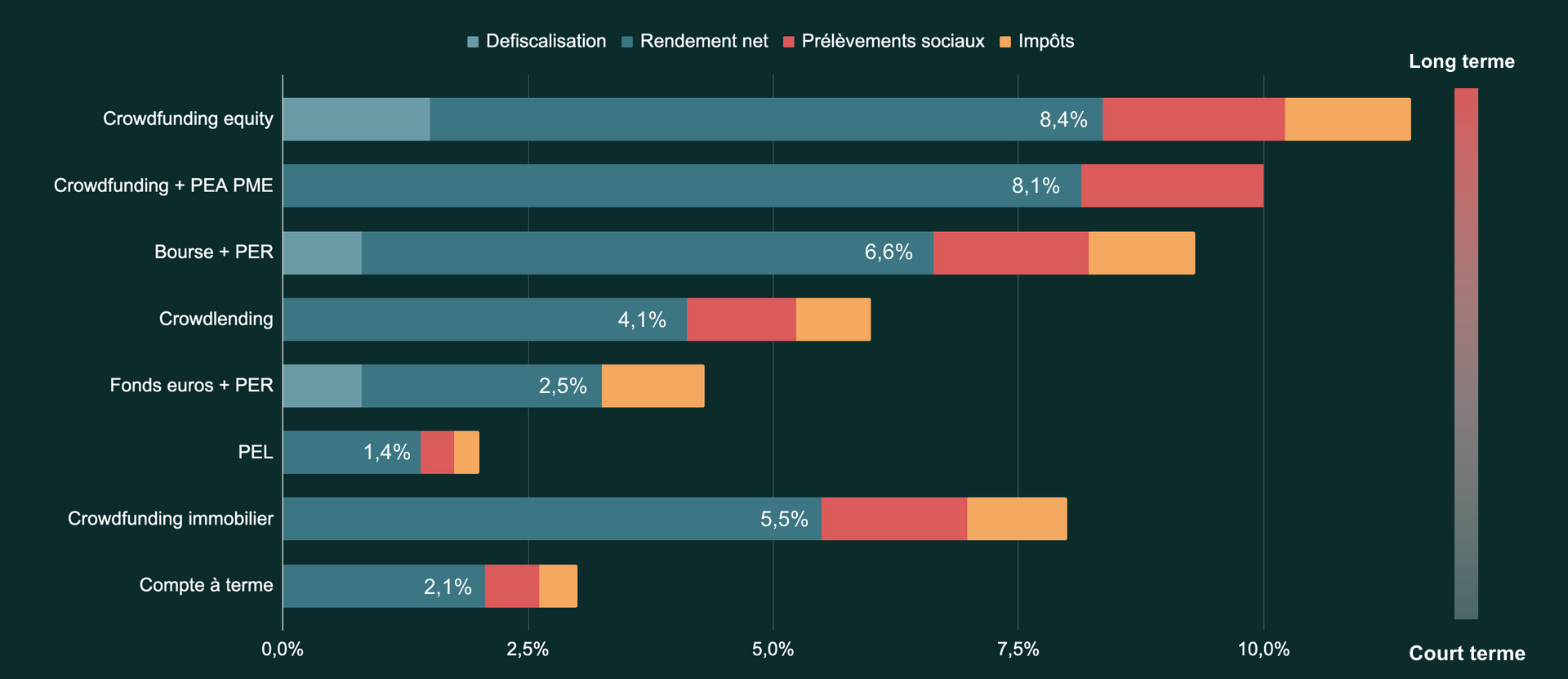

Avant de passer en revue un à un les meilleurs placements, voyons ce que le même graphique donne si l’on considère désormais les placements bloqués.

Les meilleurs placements bloqués

Cette fois-ci le Crowdfunding equity arrive en tête des performances. Ce placement consiste à investir au capital de startups ou d’investir dans des PME en croissance.

⚠️ Attention, il va sans dire que c’est le placement le plus risqué ! En plus d’être un investissement illiquide, vous ne savez pas quand vous retrouverez votre mise. Il n’est donc pas à mettre dans toutes les mains et je ne le recommande qu’aux personnes ayant déjà un patrimoine conséquent et correctement diversifié. En outre, on peut regretter que les projets proposés aux investisseurs particuliers sont rarement les plus qualitatifs.

Dans la suite je détaille cette sélection des meilleurs placements avec, à la clé, les banques et courtiers les moins chers ! Et si vous préférez être guidé pas à pas, vous pouvez aussi directement utiliser notre simulateur gratuit, et obtenir une recommandation des deux placements les plus adaptés à votre objectif.

#1 La bourse, le meilleur investissement à long terme

- Performance : 8,5% en moyenne

- Fiscalité avantageuse (avec le PEA ou l’assurance vie)

- Frais plutôt faibles (avec le bon courtier en bourse)

- Disponible à tout instant

- Fluctuations importantes (volatilité)

Pour investir en bourse, faite le choix du meilleur PEA grâce à notre comparatif.

Pour investir en bourse, il y a essentiellement deux composantes :

- Le compte (ou l’enveloppe fiscale) : PEA, compte-titres, assurance-vie et PER. Il s’agit du contenant : c’est à partir de l’un de ces comptes que vous allez pouvoir réaliser vos différents investissements boursiers à proprement parler. Comme l’atteste le graphique précédent, le choix du compte a des conséquences sur le traitement fiscal des gains.

- L’investissement : par exemple une ou plusieurs actions, des obligations, un fonds d’investissement ou encore un ETF. C’est cet investissement qui va être générateur de dividendes et de plus-values et donc de gains à l’avenir.

Pour faire vos premiers pas en bourse, je vous recommande :

- Le PEA comme enveloppe fiscale

- Les ETF comme investissement.

En effet , le PEA est l’enveloppe fiscale la plus avantageuse. Après 5 ans de détention, tous vos gains sont exonérés d’impôts (ils restent toutefois soumis aux prélèvements sociaux).

Au sein de votre PEA, vous pourriez certes acheter des actions, mais je vous conseille plutôt d’investir dans des ETF. Ces fonds cotés en bourse vous permettront d’avoir une large diversification et des frais réduits. En outre, le défaut du PEA est d’être restreint aux seules actions européennes, ce qui n’est pas idéal pour la diversification. Or, il y a une astuce, puisqu’un certain nombre d’ETF internationaux sont, eux, éligibles au PEA.

➡️ La combinaison ETF en actions + PEA est donc gagnante et elle vous permettra d’atteindre sans difficulté 7 à 8% de rentabilité moyenne annuelle, nette d’impôt.

Les meilleurs PEA

Pour commencer à investir, voici les trois PEA que je vous conseille :

Un gamme de produits d’investissement très large et une plateforme high tech

- Futurs & options

- 0 frais de sortie

- 0 frais de garde/inactivité

- Liquidités rémunérées

transfert et CAC 40 gratuit

Le premier est très complet et généraliste, le second plutôt dédié aux débutants. On vous donne les raisons de ce choix dans notre comparatif des meilleurs PEA.

Quand investir en Bourse ?

La bourse est le placement le plus performant, mais sa volatilité est forte. Cela veut dire que la performance de votre placement ne sera pas régulière. Vous pouvez gagner 15% une année et perdre 5% l’année suivante. Il faut donc envisager la bourse sur le long terme : il faut, à minima, que vous ayez un horizon de placement supérieur à 5 ans.

➡️ Par conséquent, pour investir en bourse sereinement, je vous recommande de disposer d’une épargne de précaution solide dans laquelle piocher en cas de coups durs. De cette manière vous ne risquez pas d’avoir besoin d’argent au moment ou la bourse est en berne, ce qui est le meilleur moyen de concrétiser des pertes.

L’assurance vie permet justement de se constituer une épargne de précaution efficacement ⤵️

La bourse peut faire peur aux primo investisseurs et c’est dommage car beaucoup d’épargnants passent à coté d’un vecteur d’enrichissement important. Alors pour vous aider à mettre le pied à l’étriller, j’ai créé une mini-formation en 5 vidéos : 1 vidéo par jour pour vous lancer en bourse. C’est gratuit et c’est disponible ici !

#2 L’assurance-vie, pour moduler votre prise de risque

- Sécurisée avec le fonds euro

- Performante avec les supports boursiers et immobiliers

- Fiscalité avantageuse (après 8 ans)

- Avantages à la succession

- Disponible à tout moment

- Les frais (plus élevés que dans le PEA)

Pour évitez de payer des frais élevés, choisissez une des meilleures assurances-vie de notre comparatif.

L’assurance-vie est un placement protéiforme et multifonction qui se scinde en deux compartiments :

- Le fonds euros, dont le capital garanti,

- Les unités de comptes, qui regroupent qui sont des supports d’investissement en bourse et en immobilier.

Selon la façon dont vous panachez votre assurance-vie, ce placement peut donc être plus ou moins performant et plus ou moins risqué.

Le fonds euros : le meilleur placement sans risque

Si vous êtes allergique à toute prise de risque, vous pouvez investir dans le fonds en euros d’une assurance-vie : c’est un fonds à capital garanti. Notez au passage que, contrairement à une idée reçue, vous pouvez retirer votre épargne de votre assurance vie à tout moment, même les huit premières années.

✅ Avec un rendement qui peut dépasser 4% pour les plus performants, le fonds euros est donc le meilleur placement sans risque à condition de bien choisir votre assurance vie. Et il n’est pas plafonné, ce qui est un avantage par rapport au livret A.

Pour diversifier un peu votre épargne de précaution, vous pouvez aussi en investir une partie dans des supports immobiliers comme les SCI ou les SCPI. Ce sont des fonds immobiliers bien diversifiés la prise de risque relativement modérée. On vous en dit plus sur les SCI dans l’assurance-vie juste ici.

Les unités de compte pour investir en bourse

L’assurance-vie n’est pas seulement un placement utile pour se constituer une bonne épargne de précaution. En plus du fonds en euros et des supports immobiliers, vous pouvez aussi y investir en bourse, avec des fonds d’investissement et les fameux ETF dont nous avons parlé plus haut.

L’assurance vie profite, qui plus est, d’une fiscalité avantageuse (mais un peu moins que le PEA) et d’un cadre fiscal très favorable à la succession (on reviendra sur ce point plus bas).

➡️ À ce stade, la meilleure combinaison de placements est donc la suivante :

- Épargne de précaution : assurance vie avec fonds euro.

- Épargne de long terme : PEA avec ETF (jusqu’au plafond de 150 000 €, puis ETF dans l’assurance vie ou dans un compte-titres ordinaire).

Les meilleures assurances vie

🚨 Attention, les assurances vie qui proposent une belle gamme d’ETF se comptent sur les doigts de la main.

🚨 En outre, l’un des défauts de l’assurance-vie, ce sont les frais. Heureusement, il existe des contrats sans frais d’entrée et dont les frais de gestion sont très raisonnables.

➡️ Voici une sélection de nos contrats préférés en gestion libre, d’une part, et en gestion sous mandat d’autre part (ce qui est plus pratique si vous ne souhaitez pas choisir vous-même vos supports d’investissement).

Les meilleurs contrats en gestion libre

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

L’assurance-vie la moins chère du marché, tout simplement !

- Fonds euros : 2,33% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 2,70% de bonus

Les meilleurs contrats en gestion pilotée

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Une gestion pilotée qui respecte le climat !

- Fonds euros : en

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

1000 € offerts (max)

Le meilleur fonds euro, pour un placement 100% sécuritaire

Une assurance-vie avec un fonds euro très solide, éligible à 100%

- Fonds euros : 3,50% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- ETF

150 € offerts

Si vous voulez savoir pourquoi nous avons retenu ces assurances-vie là et pas d’autres, on vous l’explique dans notre comparatif des meilleures assurances vie.

#3 Le livret A reste le meilleur placement de TRÈS court terme

En plus de votre épargne de précaution et de votre épargne de long terme, je recommande de conserver une épargne très facilement mobilisable pour les achats plaisir, pour remplacer votre smartphone, ou pour partir en vacances : c’est l’épargne de disponibilité.

Le prérequis de cette épargne est d’être disponible en trois clics et entièrement sécurisée (ce qui limite le choix).

➡️ La meilleure solution pour l’épargne de disponibilité est tout simplement le Livret A. Son taux est de 1,70% par an actuellement. Ce n’est certes pas incroyable, mais ce n’est pas si mal pour un placement sans risque et non imposable. Son cousin, le LDDS (Livret développement Durable et Solidaire) est également au même taux.

Il est rarement utile de remplir votre Livret A et votre LDDS au plafond. Cela peut même être contre-productif compte tenu de son manque de performance.

Il faut plutôt voir le Livret A comme une extension de son compte courant et quelques milliers d’euros suffisent généralement. Le reste pourra ainsi être investi avec plus de performance dans d’autres placements. Je vous en dis plus sur la bonne manière de répartir votre épargne dans cet article.

Les livrets et comptes à terme, pour un projet à court terme

Si vous savez que vous allez avoir besoin d’une somme importante dans quelques mois, voire un ou deux ans, le plafond du livret A peut vous limiter. Par exemple, après la vente d’un bien immobilier et avant d’en acheter un autre, vous pouvez avoir une grosse somme d’argent à placer à très court terme.

Dans ce cas, un livret bancaire ou un compte à terme peuvent être de bonnes alternatives aux livrets réglementés car ils ont des plafonds bine plus élevés, de plusieurs millions d’euros.

Voici les meilleurs livrets du moment, avec de beaux taux boostés :

Si vous n’êtes pas imposable, vous pouvez ouvrir un LEP (Livret d’épargne populaire) dont le taux est de 2,50 % depuis le 1er janvier 2026. Tout comme le livret A, c’est un placement exonéré d’impôts. Le LEP est donc extrêmement avantageux mais il est plafonné à 10 000 €.

#4 Le crowdfunding immobilier, le placement de court terme le plus performant (et le plus risqué)

Si vous cherchez un placement à court terme qui soit performant, vous pouvez vous tourner vers le crowdfunding immobilier. Ce type de financement participatif consiste à financer une opération de promotion immobilière (ou celle d’un marchand de biens qui réalise des opérations d’achat revente immobilières). Avec le crowdfunding immobilier, vous prêtez donc de l’argent aux promoteurs pour leurs travaux et vous recevez des intérêts en contrepartie.

✅ Les projets de crowdfunding immobilier ont une durée pouvant aller de 12 à 36 mois avec des rendements affichés de l’ordre de 8% par an. C’est donc un des meilleurs placements pour le court terme.

⚠️ Attention toutefois, votre argent est entièrement bloqué jusqu’à la fin de l’opération et la prise de risque est non négligeable. Le promoteur peut rencontrer des difficultés à revendre le bien, ce qui se traduit alors par des retards de paiement, voire une perte en capital s’il revend à perte. Lorsque le marché immobilier se grippe, cela peut entraîner des pertes en cascades.

🌱 Le financement de projets d’énergie renouvelable (ferme solaire ou ferme éolienne) peut être une bonne alternative. Cela fonctionne de la même manière et les taux de défauts sont moins élevés (voir notre comparatif des plateformes de crowdfunding).

- La performance : vous pouvez viser un rendement élevé, de l’ordre de 8% par an

- C’est un placement de court terme : 1 à 3 ans

- Zéro frais (ils sont prélevés aux promoteurs)

- Votre argent est bloqué

- Votre placement n’est pas garanti

Pensez à diversifier votre placement sur différents projets et sur différentes plateformes réduire votre prise de risque. Retrouvez toutes les plateformes de crowdfunding immobilier ici.

#5 Les SCPI, meilleur investissement pour générer un revenu régulier

Si vous avez déjà accumulé une épargne suffisante et que vous souhaitez en tirer un revenu régulier, je vous conseille les SCPI.

- Loyers réguliers et stables : 4% à 8% par an

- Risques modérés

- Argent non bloqué (sauf en cas de marché grippé)

- Possibilité d’investir à crédit

- Frais d’entrée élevés (environ 10%), sauf à opter pour les quelques SCPI sans frais

- Fiscalité importante (soumis à l’IR, sauf à passer via une assurance vie)

Pour maximiser le rendement et minimiser les frais, vous trouverez les meilleures SCPI dans notre comparatif.

Les SCPI (Sociétés Civiles de Placements Immobiliers) sont des sociétés d’investissement qui achètent des immeubles (résidentiels, de bureaux, pu des locaux commerciaux) pour les mettre en location. En tant qu’investisseur, vous recevez alors une partie des loyers de son parc immobilier.

✅ C’est donc un placement immobilier sans les contraintes : vous n’avez pas à trouver vous-même un appartement et des locataires. La régularité des loyers en fait un des meilleurs placements pour un complément de retraite. Vous pouvez viser un rendement moyen de l’ordre de 4,5% et même supérieur à 7% avec certaines SCPI.

Voici une sélection de trois SCPI qu’on apprécie tout particulièrement :

Investir dans des SCPI via l’assurance vie

🚨 La fiscalité des SCPI est assez punitive surtout si votre tranche marginale d’imposition est élevée. En effet, les revenus des SCPI sont soumis aux prélèvements sociaux (17,2%) puis intégrés à l’impôt sur le revenu.

➡️ Mais il y a une astuce, certaines assurances-vie permettent d’investir dans des SCPI. D’une imposition de 30%, 41% ou 45% selon votre tranche marginale d’imposition, vous pouvez donc passer à 7,5% et profiter des abattements annuels de l’assurance vie.

Attention toutefois, les contrats qui gèrent bien les SCPI ne sont pas très nombreux. On vous recommande Linxea Spirit 2, Lucya CNP, ou encore Placement Direct Vie, qui arrivent en tête de notre comparatif des assurances-vie dédiées aux SCPI.

#6 Le PER, meilleur placement pour réduire vos impôts

Il existe de nombreuses solutions de défiscalisation qui permettent de réduire ses impôts et le PER est l’un de nos préférés.

✅ Le PER (Plan Épargne Retraite) permet, en effet, de déduire vos versements de votre revenu imposable. Concrètement, si vous investissez 10 000 euros tous les ans et que votre revenu imposable est de 100 000 euros, alors vous ne payerez des impôts que sur 90 000 euros, soit une économie d’impôts immédiate de 4 100 euros si, comme dans cet exemple, vous êtes à la tranche marginale de 41%. Notez tout de même que le montant déductible chaque année est plafonné par le plafond de l’épargne retraite.

À l’instar de l’assurance-vie, le PER est une enveloppe qui permet d’investir en bourse, dans des fonds immobiliers, ou dans un fonds euros à capital garanti. En plus d’une fiscalité avantageuse vous avez donc la possibilité de composer votre portefeuille d’investissement à la carte, en fonction du profil de risque souhaité.

- Déduction des versements de votre revenu imposable

- Performance avec la bourse et l’immobilier

- Sécurité avec le fonds en euros

- Fiscalité à la sortie

- Votre épargne est bloquée (jusqu’à votre départ en retraite)

Pour trouver le meilleur PER, rendez-vous sur notre comparatif !

Ayez en tête qu’avec le PER vous reportez la fiscalité dans le temps : les versements sont déductibles de vos revenus imposables, mais la totalité des retraits est imposée à la sortie (capital et plus-values). Le gain fiscal sera donc d’autant plus intéressant que votre imposition est élevée au moment des versements et faible au moment des retraits.

Notez aussi que le PER est bloqué jusqu’à la retraite. Il existe toutefois des cas de sortie anticipée : l’achat de votre résidence principale et certains accidents de la vie.

Le PER est particulièrement bien adapté si vous avez plus de 45 ou 50 ans, de sorte que votre épargne ne sera pas bloquée trop longtemps. De plus, vous maximisez aussi votre gain fiscal car vos revenus sont souvent plus élevés en fin de carrière (et vos impôts aussi).

Les meilleurs PER

Comme avec les autres placements, je vous conseille de ne pas vous rendre dans votre agence bancaire habituelle pour ouvrir un PER. En effet, c’est auprès des courtiers en ligne que vous obtiendrez les meilleures conditions tarifaires.

Voici les trois meilleurs PER que nous avons sélectionnés (l’un en gestion libre et deux autres en gestion pilotée).

Un excellent PER aux frais réduits et supports diversifiés

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts !

Une gestion pilotée sur-mesure et des frais réduits !

- Fonds euros : 1,45% en 2024

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

jusqu’à 1000 € offerts

Gestion pilotée la moins chère du marché

- Fonds euros : 2,50% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

Frais de gestion offerts

On aurait aussi pu citer le PER de Nalo ou celui de Ramify ; on vous en dit plus dans notre comparatif complet.

Les autres investissements de défiscalisation

Le PER n’est pas le seul placement qui permet de réduire vos impôts. Vous en trouverez une liste complète dans ce comparatif dédié à la défiscalisation. J’aimerais toutefois évoquer deux autres placements très intéressants :

- Les groupements forestiers, qui permettent d’investir dans les forêts françaises. Ce placement méconnu recèle pourtant de nombreux avantages. C’est un placement stable et peu risqué dont le rendement avoisine 2% par an. Mais surtout, c’est un placement qui permet de réduire vos impôts de l’ordre de 18 à 25% du montant investi, qui quasiment pas soumis à l’IFI, et qui jouit d’un cadre successoral avantageux.

- Le crowdequity (ou equity crowdfunding). Ce placement permet d’investir au capital de PME et de start-up en forte croissance. Cet investissement vous permet également de déduire de vos impôts entre 18% et 25% de la somme investie. Mais, contrairement aux groupements forestiers, c’est un placement risqué (voire très risqué) qui peut toutefois se révéler extrêmement performant sur le long terme.

🚨 Ces placements sont peu, voire pas du tout liquides. Il convient donc de ne pas en abuser. Je les recommande exclusivement aux personnes ayant déjà une belle épargne de précaution et un PEA bien fourni. Dans tous les cas, ils ne devraient pas dépasser 5 à 10% de votre patrimoine financier.

Notez également que leur avantage fiscal est limité par le plafond global des niches fiscales.

Les meilleurs placements pour optimiser votre succession

Les droits de succession peuvent être prohibitifs, surtout si vous avez vous avez un patrimoine non négligeable : jusqu’à 45% en ligne directe (si vos enfants héritent) et jusqu’à 60% entre personnes non parentes.

✅ Or, certains placements jouissent d’avantages décisifs pour réduire la facture :

- L’assurance vie : elle a son propre régime successoral (on dit que l’assurance vie est « hors succession »). Non seulement cela permet de réduire l’assiette imposée, l’assurance vie profite aussi d’un abattement de 152 500 € par bénéficiaire et par assuré (vous et votre époux(se) par exemple). Mais attention seules les sommes versées avant 70 ans sont concernées.

> On détaille cela dans notre article sur la succession de l’assurance-vie. - Le PER : vos versements dans un plan d’épargne retraite donnent droit un une déduction fiscale. Cependant, lors des retraits, le capital ET les plus-values sont imposés. En revanche, lors de la transmission de votre PER à vos héritiers les déductions fiscales sont définitivement acquises. En outre si votre décès intervient avant vos 70 ans, c’est le régime de l’assurance-vie qui s’applique.

> On vous en dit plus dans notre article sur la succession du PER. - Les groupements forestiers : la valeur nette des actifs forestiers profite d’un abattement de 75% de droits de succession ; rien que ça !

> On vous en dit plus dans notre article dédié aux groupements forestiers.

Pour rappel, vous trouverez les meilleures assurances-vie ici et les meilleurs PER là.

Les meilleurs placements écoresponsables

Pour conclure notre panorama des meilleurs placements et des meilleurs investissements, mentionnons les placements écologiques ou écoresponsables. Ils sont en réalité une sous-catégorie de certains placements vus précédemment :

- Vous pouvez investir en bourse avec une sélection d’entreprises respectueuses de l’environnement, en particulier avec des fonds d’investissement ou des ETF dits ISR. ET cela peut être fait dans une assurance vie, un PEA ou un PER.

- Vous pouvez aussi investir dans des projets écoresponsables sur certaines plateformes de crowdfunding spécialisées.

➡️ Pour en savoir plus, consultez notre article dédié aux investissements écoresponsables !

Le Super tableau comparatif

Nous avons synthétisé ce tour d’horizon dans le tableau suivant :

| Horizon de placement | Type d’investissement | Risque | Rendement brut moyen | Fiscalité | Défiscalisation | Comparatif et selection | |

|---|---|---|---|---|---|---|---|

| Livret A et LDDS | Court terme | Monétaire | Nul | 1,70% | Exonéré | Meilleure banque en ligne | |

| Livret bancaire | Court terme | Monétaire | Nul | 1 à 3% | PFU | Meilleur livret | |

| Compte à terme | Court terme | Monétaire | Nul | 1 à 4% | PFU | Meilleur compte à terme | |

| Crowdfunding immobilier | Court terme | Obligataire | Fort | 8% | PFU | Plateformes de crowdfunding immobilier | |

| SCI | Court et moyen terme | Immobilier | Modéré | 3,00% | – IR – ou assurance vie | Meilleure assurance vie pour SCI | |

| Assurance vie | Moyen et long terme | Obligataire, Immobilier, ou boursier | De nul à élevé | – 2 à 4% avec le fonds euros – 8,5% avec des ETF actions | – PFU – Taux réduit après 8 ans | Meilleure assurance vie | |

| SCPI | Long terme | Immobilier | Moyen | 5% | – IR – ou assurance vie | Meilleure SCPI | |

| PER | Long terme | Obligataire, Immobilier, ou boursier | De nul à élevé | – 2 à 4% avec le fonds euros – 8,5% avec des ETF actions | – Plus value et intérêt : PFU – Capital : IR | Déduction des versements du revenu imposable | Meilleur PER |

| PEA | Long terme | Boursier | Élevé | 8,5% avec des ETF actions | – PFU – Exonération après 5 ans | Meilleur PEA | |

| Crowdfunding equity | Long terme | Startup et PME | Très élevé | très aléatoire | PFU | 18 à 25% de réduction d’impôt | Plateformes de crowdfunding |

| Groupements forestiers | Long terme | Forêts | Faible | 1 à 3% | Fiscalité dédiée | 18 à 25% de réduction d’impôt | Groupements forestiers |

PFU : Prélèvement Forfaitaire Unique (ou flat tax) soit 12,8% au titre de l’impôt et 18,6% de prélèvements sociaux sauf dans l’assurance-vie et les SCPI pour lesquels les prélèvements sociaux sont de 17,2%.

IR : impôt sur le revenu.

Conclusion : quel placement choisir ?

À la lecture du tableau précédent, vous ressentez peut-être l’embarras du choix. Les placements sont nombreux et leurs caractéristiques sont variées. Vous pouvez utiliser notre simulateur gratuit pour avoir une recommandation des deux placements les plus adaptés à votre situation.

Sachez dans tous les cas que vous ne devez pas vous restreindre à un seul placement. Un patrimoine bien géré passera par l’utilisation de plusieurs placements afin de profiter des avantages propres à chacun d’eux.

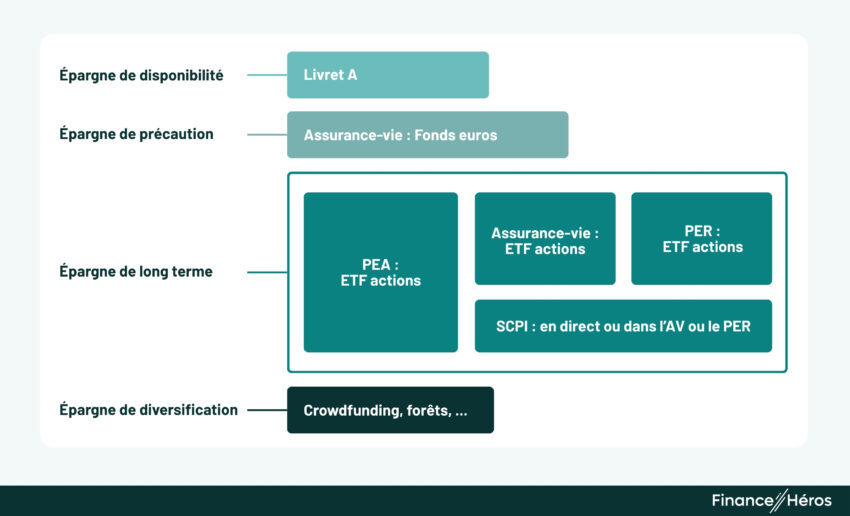

Le schéma ci-dessous vous donne un exemple de répartition typique d’un patrimoine financier déjà mature :

Bien entendu, cela sera à moduler selon votre profil et vos besoins. Néanmoins cette répartition générique vous donne à bon point de départ pour la gestion de votre patrimoine.

Voici nos conseils :

- Épargne de disponibilité : conservez quelques milliers d’euros sur votre livret A ou LDDS.

- Épargne de précaution :

- Visez 6 mois de dépenses courantes en cas de coup dur. Si vous n’avez pas cette somme de côté, programmez des versements réguliers.

- L’assurance vie est le meilleur placement pour cela, avec le fonds en euros et, pourquoi pas, des SCI pour améliorer le rendement.

> Meilleure assurance vie

- Placements de long terme : c’est le plus gros morceau.

- Si vous avez atteint le montant requis pour votre épargne de précaution, cela doit représenter le reste de votre patrimoine. Sinon, dispatchez vos versements réguliers entre ces deux « compartiments ».

- Commencez avec le PEA et un portefeuille d’ETF mondialement diversifié

> Meilleur PEA - Poursuivez avec l’assurance vie et le PER

> Meilleur PER - Le jour où vous vous êtes constitué un capital conséquent et que vous souhaitez en tirer des revenus réguliers (à votre retraite par exemple), basculez une partie de votre patrimoine vers de SCPI. > Meilleures SCPI

- Placements de diversification : à envisager lorsque les 3 premières étapes sont bien maîtrisées, pour réduire vos impôts et diversifier vos placements :

- Crowdfunding, Groupements forestiers, et pourquoi pas une petite touche de cryptomonnaies pour les plus intrépides !

➡️ À vous de jouer !

Questions fréquentes

Tout dépend de votre profil et de votre objectif ! À vrai dire, il n’y a pas un meilleur placement, mais une meilleure combinaison de placements pour répondre à vos différents besoins : épargne de disponibilité, épargne de précaution, épargne de long terme, et diversification.

À très court terme (de 6 à 18 mois), il sera difficile de faire mieux que votre Livret A et votre LDDS. Sur un horizon de 1 à 3 ans, le crowdfunding immobilier est en revanche une alternative intéressante, car bien plus rémunératrice. En revanche, le crowdfunding n’est pas sans risque. On vous en dit plus dans notre article sur les placements de court terme.

La bourse est sans conteste le meilleur investissement à long terme. Mais pour investir en bourse, il faut d’abord choisir une enveloppe fiscale et savoir dans quels supports investir. On vous en dit plus dans notre guide « Comment investir en bourse ?«

Si vous ne voulez pas prendre de risque, plusieurs possibilités s’offrent à vous : les livrets, les comptes à terme et le fonds en euros. Le bon choix dépendra essentiellement de votre horizon d’investissement. On vous en dit plus dans notre article dédié aux placements sans risques.

Pour bien préparer votre retraite, les solutions sont nombreuses : assurance-vie, PER, PEA, SCPI. C’est d’ailleurs bien souvent une combinaison de placements qu’il faudra envisager. Et, si le PER a le vent en poupe ces derniers temps, ce n’est ni le plus rentable, ni le plus souple. On vous en dit plus dans notre article dédié aux placements retraite.

Très franchement, aucun placement du Crédit Agricole n’est bon. Les livrets proposent des taux ridicules, les assurances-vie du Crédit Agricole sont pleines de frais et il en va de même pour les placements boursiers. Pour trouver les meilleurs placements, nous vous recommandons de vous orienter vers des spécialistes du placement !

L’or est un placement intéressant comme valeur refuge et pour lutter contre l’inflation et même plutôt l’hyperinflation. Toutefois, c’est un placement de diversification qui ne devrait pas représenter une grosse partie de votre patrimoine. On vous explique comment acheter de l’or ici.

Le PEAC (Plan d’épargne avenir climat) est un nouveau placement écoresponsable qui s’adresse au plus jeune. Seuls les moins de 21 ans peuvent en ouvrir un. En outre, il est plafonné 22 950 € et il est bloqué au moins pendant 5 ans. Ce n’est donc pas un placement pour tout le monde. Le gros avantage du PEAC est toutefois d’être totalement exonéré d’impôts.