Le plan d’épargne en actions (PEA) et l’assurance vie sont deux placements qui permettent d’investir en bourse. Ce sont également deux enveloppes qui bénéficient d’un avantage fiscal lors des retraits. Alors comment les départager ?

Pour savoir laquelle sera le plus adaptée à vos objectifs et à votre profil d’investisseur, nous allons les passer en revue selon différents critères : univers d’investissement, liquidité, fiscalité, frais… Vous pourrez ainsi choisir l’enveloppe fiscale qui vous correspond !

➡️ PEA ou assurance vie ? On vous donne les clés pour faire le bon choix

Assurance vie vs PEA : le match en bref

Pour vous donner donner un rapide aperçu :

- Choisissez le PEA si votre objectif principal est d’investir en actions/ETF sur le long terme.

- Pensez plutôt à l’assurance vie si vous cherchez plus de souplesse à court terme, de diversification et un avantage successoral.

- Dans la plupart des cas, le meilleur choix reste de combiner les deux.

Le tableau comparatif

| PEA | Assurance vie | |

| Plafond de versement | 150 000 € | Illimité |

| Fiscalité | Exonéré après 5 ans PS à 18,60% | Exonérée après 8 ans sous conditions PS à 17,20% |

| Rente (si souhaité) | Exonérée d’impôt après 5 ans | Soumise à la fiscalité des rentes viagères à titre onéreux |

| Disponibilité des fonds | Oui, mais un retrait avant 5 ans entraine la fermeture du plan | Oui |

| Univers d’investissement | Actions et fonds européens + certains ETF internationaux | – Fonds d’investissements – ETF – Fonds immobiliers (SCI, OPCI, SCPI) |

| Succession | Règles successorales classiques | Abattements fiscaux avantageux et clause bénéficiaire personnalisable |

| Tarification | Frais de courtage, frais de tenue de compte, droits de garde, frais d’inactivité | Droits d’entrée et de versement, frais d’arbitrage, frais de gestion, frais sur les supports d’investissement |

| Où ouvrir un PEA ou une assurance-vie ? | Les meilleurs PEA ici ! | Les meilleures assurances vie là ! |

Univers d’investissement : PEA ou assurance-vie ?

L’univers d’investissement, c’est l’étendue des possibilités que vous avez pour placer votre argent. Plus cette palette d’investissement est large, mieux c’est, car :

- vous pouvez mettre en concurrence les titres proposés (comme les ETF, par exemple),

- vous pouvez réduire votre prise de risque (c’est le principe de la diversification).

Voyons en détail quels investissements financiers sont autorisés sur un PEA ou une assurance vie.

Le PEA : dédié aux actions et ETF, et pas uniquement en Europe

Au sein de votre PEA, vous serez a priori limité en termes de choix. Ce produit a en effet été conçu pour investir :

- uniquement dans des actions ou des ETF actions,

- et dans des actions françaises ou européennes.

✅ Pour ce qui est de l’achat d’actions françaises et européennes à l’unité, le PEA reste imabattable. Vous pouvez avoir accès, selon le fournisseur, à la plupart des titres cotés en Europe. A l’inverse, rares sont les assurances vie à proposer des actions « en direct » (appelées « titres vifs »), et le catalogue se limite alors à moins de 100 titres.

❌ En revanche, Bye-bye les actions internationales, les obligations d’Etat ou d’entreprises, ou encore l’investissement dans des matières premières.

✅ Il est aussi possible d’investir dans des ETF (Exchange Traded Fund) internationaux via votre PEA.

Les ETF, appelés aussi trackers, sont des paniers d’actions qui répliquent un indice boursier. Or, certains de ces ETF sont éligibles à votre PEA, mêmes s’ils suivent un indice boursier étranger (S&P 500, marchés émergents, etc.)

➡️ Résultat : vous pouvez diversifier votre portefeuille en actions du monde entier. Les fluctuations de votre PEA (à la hausse et à la baisse) resteront fortes, car la Bourse est volatile à court terme. Mais avec une bonne diversification en ETF, vous pouvez stabiliser le navire.

💡Il existe également quelques fonds monétaires éligibles au PEA qui vous permettront de modérer votre prise de risque.

Les ETF World sont un bon exemple de ces ETF mondiaux éligibles au PEA. Cette catégorie d’ETF vous permet d’investir dans les 1 500 plus grandes entreprises du monde (Apple, Microsoft, Amazon, Facebook…). Un moyen simple de contourner les restrictions réglementaires du PEA et de bénéficier d’une exposition mondiale.

Vous pouvez aussi retrouver l’ensemble des ETF éligibles au PEA ici.

L’assurance vie, davantage d’options pour moduler sa prise de risque

Sécurité ou performance, à vous de voir

✅ Un des plus grands avantages de votre contrat d’assurance vie est qu’il offre un univers d’investissement riche et diversifié. En effet, au sein d’une même assurance-vie, vous pourrez :

- sécuriser une partie de votre épargne grâce au fonds euros, dont le capital est garanti ;

- investir dans des fonds d’investissement (OPCVM) et des fonds indiciels cotés (ETF) en actions ou en obligations.

- diversifier votre portefeuille en investissant dans l’immobilier (SCPI, OPCI et SCI).

➡️ Avec cette gamme complète de supports d’investissement, vous pourrez facilement moduler votre prise de risque en fonction de vos objectifs. C’est-à-dire chercher de la performance à long terme ou de la sécurité à plus court terme.

PEA ou assurance vie pour investir en ETF ?

L’assurance vie permet d’investir dans à peu près tout. Néanmoins, l’offre d’ETF est encore limitée chez de nombreux assureurs. Aussi si vous souhaitez investir surtout en ETF, le PEA sera davantage fait pour vous. En revanche, pour diversifier votre portefeuille avec d’autres actifs, direction l’assurance vie.

➡️ Découvrez notre classement des meilleures assurances vies pour investir en ETF.

Votre PEA ne contiendra que des actions européennes et quelques ETF internationaux. Du côté de l’assurance vie, tout est permis (ou presque) : OPCVM, ETF, fonds garantis, immobilier, et même titres vifs (actions en direct) ! Sur ce dernier point toutefois, l’offre reste plus riche côté PEA.

Disponibilité : avantage à l’assurance-vie

Lorsqu’on investir en Bourse, mieux vaut avoir du temps devant soi. C’est en effet sur le long terme que vous obtiendrez de bonnes performances (idéalement plus de 10 ans). Cependant, il peut arriver que vous ayez besoin d’argent avant. Dans ce cas, qui du PEA ou de l’assurance vie est le plus adapté pour « retirer vos billes » ?

➡️ En matière de disponibilité des fonds (ce qu’on appelle aussi la « liquidité), il existe aussi des règles, propres à ces deux produits.

Un retrait avant 5 ans entraîne la clôture de votre PEA

❌ Si vous risquez d’avoir besoin de votre argent avant 5 ans, oubliez le PEA.

Avec ce produit, vous devrez en effet attendre obligatoirement 5 ans avant de pouvoir effectuer un retrait. Et si vous ne pouvez pas patienter :

- votre PEA sera clôturé,

- et vous perdrez toute antériorité fiscale (vous repartirez de zéro, même si votre PEA avait 4 ans et 11 mois).

Non, l’assurance vie n’est pas bloquée pendant 8 ans !

✅ Contrairement à une idée reçue, l’argent versé sur une assurance vie reste disponible à tout moment.

Il existe bien un délai de 8 ans, mais qui correspond simplement au déblocage des avantages fiscaux. Il est donc tout à fait possible en cas de besoin de faire un retrait sur votre contrat sans y mettre fin, moyennant un passage par la case impôts.

💡 Si vous avez un besoin de trésorerie avant 8 ans et que vos investissements en unités de compte n’ont pas encore eu le temps de performer, nous vous conseillons d’effectuer un rachat sur la partie garantie en fonds euros. Ainsi, vous éviterez tout risque de perte en capital.

Votre argent doit rester 5 ans sur votre PEA avant de pouvoir faire un retrait, sous peine de devoir le clôturer. Pour l’assurance vie, il n’en est rien : les fonds sont disponibles sans délai à tout moment.

Fiscalité : avantage PEA

Sur un PEA comme sur une assurance vie, si vous ne faites pas de retrait, vous ne payez pas d’impôts. Mais qu’en est-il lorsque vous souhaitez récupérer une partie de votre épargne ? Voyons qui du PEA ou de l’assurance est le plus intéressant fiscalement.

Le PEA offre une exonération fiscale après 5 ans

En cas de retrait, les impôts que vous payez sur vos gains dépendent de l’ancienneté de votre PEA :

- Avant 5 ans, vous serez fiscalisé à hauteur de 12,80 % au titre de l’impôt et 18,60 % pour les prélèvements sociaux, soit la flat tax de 31,40%. De surcroît, vous serez contraint de clôturer votre PEA.

- A partir de 5 ans, vous serez exonéré d’impôts en cas de retrait. Cependant, vous devrez toujours vous acquitter des prélèvements sociaux à 18,60 %.

✅ Après 5 ans, vous n’avez plus qu’à acquitter les prélèvements sociaux sur vos gains. Et même si avec la hausse de la flat tax ces derniers sont plus élevés avec un PEA (18,6%) qu’avec une assurance vie (17,2%), le PEA reste plus intéressant pour investir en Bourse.

💡Remarquons aussi que, si vous souhaitez transformer votre capital en rente viagère, celle-ci sera exonérée d’impôts après les 5 années fatidiques. Ce n’est pas le cas dans l’assurance-vie.

L’assurance vie, presque exonérée après 8 ans.

La fiscalité de l’assurance vie est un peu plus complexe. Le taux d’imposition lors d’un rachat partiel ou total, dépendra de l’ancienneté de votre contrat et de la période à laquelle vous avez fait les versements (avant ou après le 27 septembre 2017).

Si vous ouvrez un contrat aujourd’hui, voici la fiscalité à laquelle vos gains seront soumis :

- Avant 8 ans : 12,8% d’impôt.

- Après 8 ans : vous profitez d’abattements annuels sur les intérêts (4 600 € pour les célibataires et 9 200 € pour les couples mariés ou pacsés). Ce n’est qu’après ces abattements qu’un taux de 7,5% s’applique jusqu’à 150 000 € (puis de 12,8 % sur la partie supérieure à 150 000 € de versements).

Dans les deux cas, les prélèvements sociaux s’appliquent toujours au taux réduit de 17,2%.

Finalement, lorsque votre contrat a plus de 8 ans, vous serez exonérés d’impôts si la part d’intérêts que vous retirez est inférieure aux abattements de l’assurance-vie.

❌ En revanche, une fois dépassé les abattements, vous serez bien fiscalisé, même si c’est à un taux allégé par rapport à d’autres placements.

La fiscalité du PEA est simple, après 5 ans, il n’y en a plus. Pour l’assurance vie, il faudra attendre un délai de 8 ans. Et malgré cela, il peut subsister une part fiscale à votre charge après abattements.

Frais : point au PEA

Un bon PEA sera un peu moins cher

✅ Avec un bon PEA en gestion libre, il est possible de réduire les frais à la portion congrue.

Voici les frais auxquels peuvent potentiellement être soumis votre PEA :

- les frais de courtage, qui sont les plus usuels, ne peuvent légalement dépasser 0,50 %. Prélevés à chaque ordre de bourse, ils dépendent du montant de l’ordre que vous passez ;

- les frais de tenue de compte sont une commission annuelle. Certains courtiers ou établissements ne facturent pas ces frais (en général entre 10€ et 20€ par an) ;

- les droits de garde sont en général prélevés tous les ans par les banques traditionnelles. Désormais, la plupart des courtiers en ligne n’en réclament plus. Ils dépendent souvent du montant et du nombre de lignes investies ;

- les frais d’inactivité sont parfois prélevés mensuellement si vous ne réalisez aucune opération sur votre PEA (pas plus de 10 € en général).

Pour votre PEA, nous vous recommandons vivement les courtiers en bourse spécialisés, qui sont nettement moins chers que les banques traditionnelles.

➡️ Nous vous invitons à consulter notre comparatif des meilleurs PEA pour plus de détails.

L’assurance vie est globalement plus chère que le PEA

❌ L’assurance vie est un produit qui peut-être très chargé en frais, c’est l’un de ses principaux inconvénients.

Sur votre contrat, vous devrez en particulier être attentifs aux frais suivants :

- les frais de gestion qui sont inévitables (entre 0,60 et 1 % par an) ;

- les frais d’arbitrage ne sont pas présents dans tous les contrats, ils vous sont facturés lorsque vous modifiez la composition de votre portefeuille (par exemple UC vers fonds euro) ;

- les droits d’entrée et droits de versement sont déduits du montant que vous versez sur votre contrat à l’ouverture ou à chaque versement. Désormais, vous trouverez facilement une assurance vie sans droit d’entrée !

- les frais liés aux supports d’investissement font rapidement monter la facture ! Ils sont prélevés par les sociétés de gestion sur les unités de compte qu’elles commercialisent.

➡️ Pour limiter les frais dans l’assurance vie, nous vous aidons à trouver le meilleur contrat dans notre comparatif.

La facturation de vos contrats dépendra de nombreux critères (taille du portefeuille, supports d’investissement, courtier, activité…) Si vous parvenez à choisir les meilleurs courtiers pour votre PEA et votre assurance vie, la différence ne devrait pas être significative. Mais notons tout de même que globalement, une assurance vie est soumise à davantage de frais qu’un PEA.

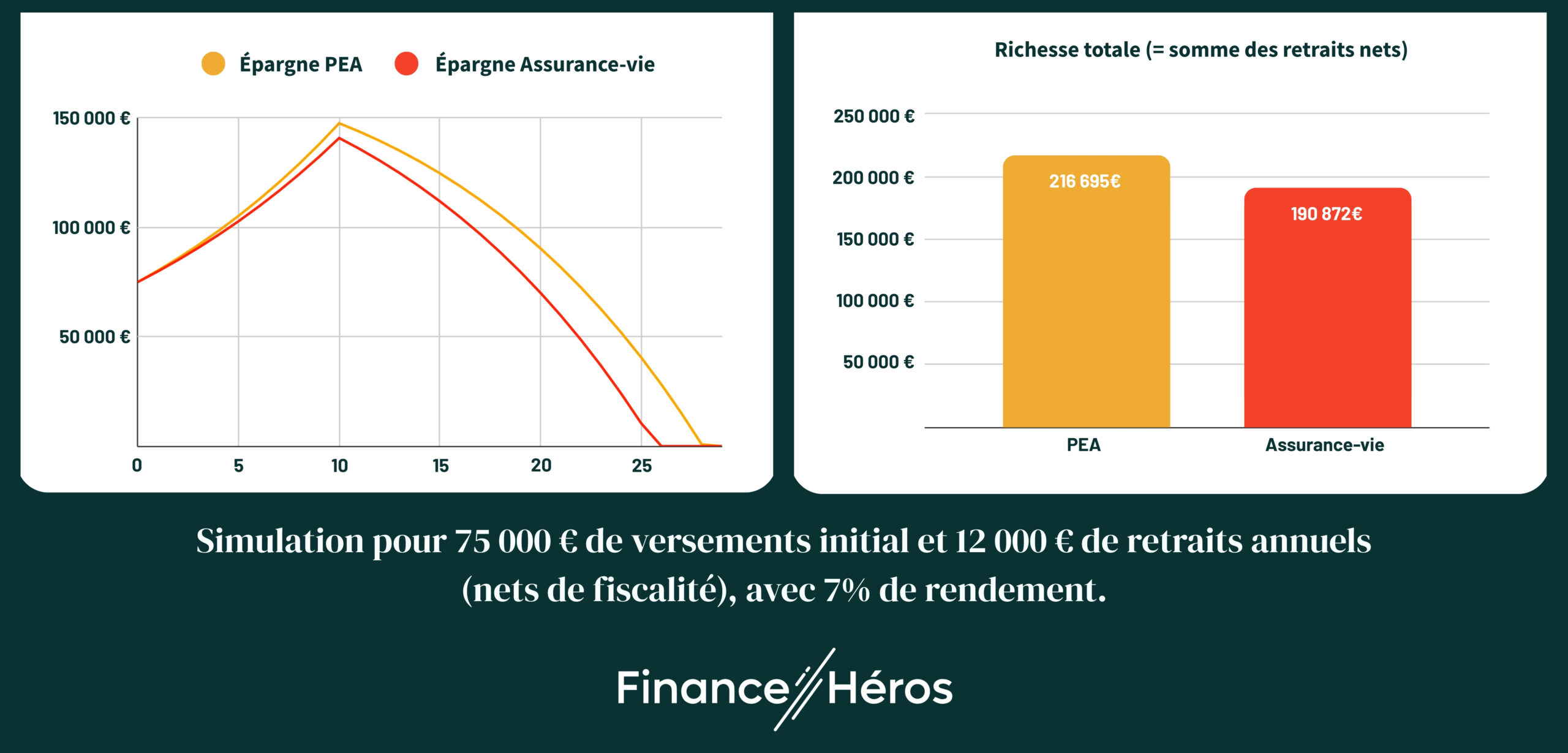

Hausse de la flat tax : quel impact sur l’assurance vie et le PEA ?

Depuis le 1er janvier 2026, la flat tax a augmenté pour le PEA, mais pas pour l’assurance vie :

- Pour le PEA : la fiscalité à la sortie passe de 17,2% à 18,6% après 5 ans, et de 30% à 31,4% avant 5 ans (ce qui entraîne la fermeture du plan)

- Pour l’assurance vie : le taux de prélèvements sociaux reste à un taux réduit de 17,2%, et la flat tax à 30% (en cas de retrait avant 8 ans).

Faut-il, en raison de cet écart de fiscalité, adapter ses placements et préférer l’assurance vie au PEA ?

➡️ Les simulations montrent que non : malgré la hausse de la flat tax le PEA reste plus avantageux que l’assurance vie. Pourquoi ? Car sur le long terme, les frais de gestion annuels de l’assurance vie vous coutent plus cher que la hausse de fiscalité sur le PEA.

Pour rivaliser avec un PEA sans frais de garde, il faudrait une assurance vie avec des frais de gestion annuels… de 0,07%. Ce qui n’existe pas encore !

Dans cette simulation, on voit que le capital de l’assurance-vie s’épuise plus vite que celui du PEA. Au terme, le PEA permet de gagner 25 823€ de plus (grâce à l’absence de frais de gestion).

PEA ou assurance vie pour transmettre son patrimoine ?

✅ En cas de décès, l’assurance vie reste le placement par excellence car il permet :

- d’optimiser la transmission de votre patrimoine grâce à la clause bénéficiaire. Personnalisable, elle permet à la fois de fractionner le capital comme bon vous semble mais aussi de désigner les bénéficiaires de votre choix (héritiers ou non) ;

- de limiter les droits de succession grâce à des abattements fiscaux plus avantageux que ceux liés au degré de parenté.

❌ A contrario, le PEA suit les règles successorales classiques, qui sont nettement moins avantageuses que celles de l’assurance vie. En outre, il est impossible sur un PEA de désigner un bénéficiaire hors succession.

Moins de droits de succession et la possibilité de choisir les bénéficiaires de votre choix. Ce sont les avantages imbattables qu’offre l’assurance vie en cas de succession.

PEA ou asssurance vie : le choix par profil

Après passage en revue des critères, voici un récapitulatif de la meilleure enveloppe fiscale selon votre profil ou projet.

| Profil ou projet | Assurance vie | PEA |

|---|---|---|

| Vous souhaitez investir en Bourse à long terme | ❌ | ✅ |

| Pour financer un projet à court terme (moins de 5 ans) | ✅ | ❌ |

| Vous voulez diversifier vos placements | ✅ | ❌ |

| Vous voulez surtout investir en ETF | ❌ | ✅ |

| Vous préparez votre retraite | ✅ | ✅ |

| Vous pensez à votre succession | ✅ | ❌ |

Notez que si vous souhaitez aussi préparer l’avenir de vos enfants, ces deux enveloppes fiscales peuvent être ouvertes pour des mineurs : découvrez notre sélection d’assurane vie pour enfant, et notre compartif des PEA jeune.

Conclusion : PEA ou assurance vie ?

Entre PEA ou assurance vie, faut-il vraiment choisir ? Lorsqu’on fait le bilan, on se rend compte que ce sont deux enveloppes fiscales complémentaires :

- Nous vous conseillons d’ouvrir un PEA pour la performance boursière à long terme,

- Mais d’y associer une assurance-vie pour la sécurité du fond euros, des actifs obligataires et des fonds immobiliers. La disponibilité de l’épargne vous permettra, qui plus est, de ne pas avoir à fermer votre PEA en cas de besoin.

Questions fréquentes

Normalement il n’est pas possible d’investir dans des obligations depuis un PEA. Toutefois, il existe quelques rares ETF obligataires éligibles au PEA.

La gestion pilotée est très courante dans le cadre de l’assurance mais beaucoup moins dans le PEA. Mais il existe tout de même quelques PEA en gestion pilotée, à retrouver ici.

Tout dépende de votre profil et de vos objectifs. Dans la plupart des cas, la meilleure option est souvent de combiner PEA et assurance vie !

Un PEA ne permet que d’investir en actions et en ETF, autrement dit en Bourse. De son côté, l’assurance vie le permet également, mais vous pouvez diversifier avec d’autres placements : fonds euros, immobilier, non-côté, etc.

Oui ! On peut tout à fait avoir à la fois un PEA et une assurance vie, et c’est même recommandé !