Il y a 20 ans le taux moyen de l’assurance-vie frôlait les 4,5%. C’était la belle époque du fonds en euros, placement garanti dont le rendement n’a cessé de dégringoler depuis.

Mais depuis 2022 les taux se reprennent et puis toutes les assurances-vie ne sont pas logées à la même enseigne : les rendements peuvent varier du simple au double selon le contrat que vous choisissez.

➡️ Alors, comment obtenir le meilleur taux ? Dans cet article, nous dressons un bilan des taux de l’assurance-vie, nous évoquons les perspectives de rémunération pour l’avenir et nous vous donnons quelques astuces pour booster le taux de votre assurance-vie !

Bien comprendre ce qu’est le rendement d’une assurance-vie

L’assurance-vie vous permet de faire fructifier un capital à moyen et long terme tout en profitant de nombreux avantages (notamment des avantages fiscaux). Mais il faut bien comprendre que l’assurance-vie est une enveloppe qui permet d’investir dans différents supports.

Parler du « taux d’une assurance-vie » est donc un abus de langage. En réalité, on fait référence au taux du fonds euros.

En effet, parmi les supports que vous pouvez mettre dans votre assurance-vie, il y a :

- Le fonds euros, qui constitue la partie sécurisée du contrat et qui vous garantit un capital protégé à 100%.

- Les unités de comptes, qui sont la partie dynamique de votre assurance-vie, et qui sont généralement investies en Bourse ou en immobilier. Les unités de compte ne sont pas garanties.

➡️ Il existe des milliers de supports en unités de compte et chacun peut les choisir à sa guise ; leurs performances sont par ailleurs très variables. En revanche, il n’y a généralement qu’un seul fonds euros dans une même assurance vie – parfois deux – et c’est celui-ci qui en est la vedette. Chaque année le taux de l’assurance vie correspond donc au rendement du fonds euros.

Le calcul du taux

En début d’année, l’assureur annonce les taux de ses fonds euros versés l’année précédente. Le rendement de ce support provient :

- des intérêts et plus-values perçues grâce aux actifs du fonds (majoritairement des obligations, mais aussi un peu d’actions, d’immobilier, etc.) ;

- des réserves provisionnées par l’assureur, nommées Provisions pour Participation aux Bénéfices (PPB), s’il décide de piocher dedans pour les redistribuer.

Les intérêts générés par le fonds en euros de l’assurance vie sont grevés à deux reprises :

- d’abord parce l’assureur prélève des frais de gestion (généralement compris entre 0,5 et 1% par an)

- ensuite parce que le taux de l’assurance-vie soumis aux prélèvements sociaux (17,2% depuis 2018). Or, sur le fonds en euros, les prélèvements sociaux sont prélevés à la source, au moment du versement.

➡️ Sachez que lorsqu’un assureur annonce ses taux, il communique sur une performance nette de frais mais brute de fiscalité. Le taux net est donc obtenu après déduction des prélèvements sociaux.

Notez aussi, que contrairement aux unités de compte, le taux du fonds euros de l’assurance vie est relativement stable au cours du temps. Cela veut dire qu’un bon taux en année une sera le plus souvent synonyme d’un bon taux l’année suivante.

Le taux de votre fonds euros ne pourra pas se situer en dessous du Taux Minimum Garanti mentionné dans votre contrat. Nous vous conseillons donc de faire de cette valeur un critère de choix important dans la sélection de votre assurance-vie.

Le rendement de vos unités de comptes (UC)

Sur vos supports en unités de compte, vous pourrez investir dans :

- des fonds d’investissement (OPCVM), qui sont des paniers d’actions ou d’obligations ;

- des ETF (appelés aussi trackers), qui sont des paniers d’actions (ou d’obligations) répliquant un indice boursier ;

- des fonds immobiliers : SCPI ou OPCI ;

- des actions en direct sur certains contrats ;

- des fonds de private equity (investissement dans des entreprises non cotées en Bourse) dans certains contrats.

Contrairement au fonds euros, la garantie apportée par l’effet cliquet ne s’appliquera pas sur vos investissements en UC : tant que votre le fonds n’est pas vendu, la situation peut évoluer à la hausse comme à la baisse. On ne parlera donc pas de « taux » mais plutôt de « rendement » ou de « performance » sur chaque support.

Le capital de votre assurance vie se verra augmenté chaque année des intérêts générés par votre fonds euros. Mais pour évaluer la performance globale de votre placement, vous disposerez également d’arrêtés indiquant l’état de vos investissements au 31/12 sur la partie UC.

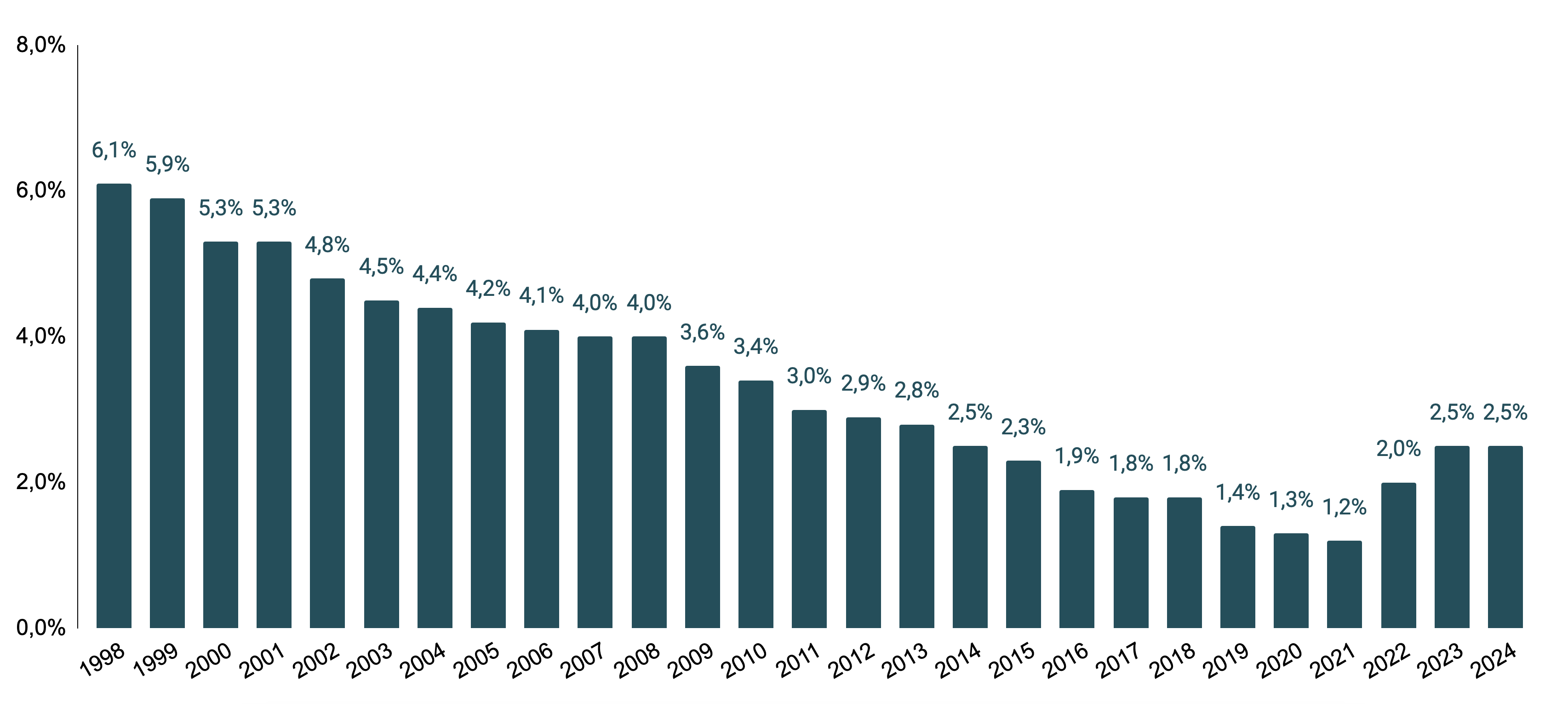

Évolution historique du taux du fonds en euros

Source : Fédération Française de l’Assurance (FFA)

En 25 ans d’historique, le rendement moyen du support en euros a pratiquement baissé chaque année, avant de remonter depuis 2022. Comment expliquer ce mouvement ?

La période de baisse est due à une politique monétaire accommodante de la part de la Banque centrale européenne (BCE). Cette dernière a édicté des taux directeurs bas, en particulier entre 2010-2022, décennie au cours de laquelle ils ont même frolé 0%, voire été négatifs.

Or, ces taux ont un impact direct sur le rendement des obligations. Actifs dont les fonds euros sont en moyenne composés à 70% (notamment d’obligations de l’Etat français). Les assureurs ont donc investi longtemps dans des obligations qui leur rapportaient très peu, avec une incidence directe sur le rendement servi aux épargnants.

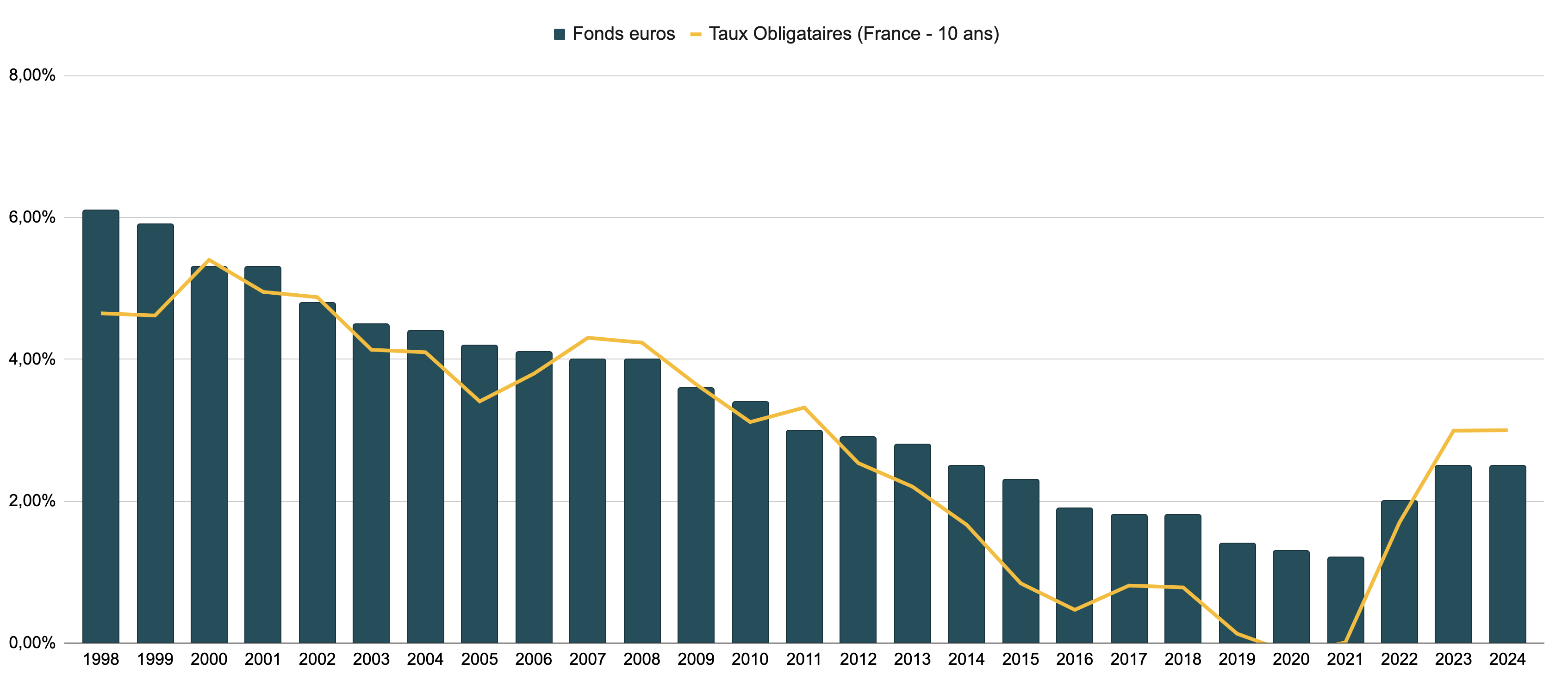

Toutefois, les réserves des fonds euros ainsi que d’anciennes obligations achetées par les assureurs il y a 10, 20 ou 30 ans avec des taux plus favorables, ont permis d’amortir la baisse comme le montre le graphique suivant :

Alors que les taux obligataires étaient tombés à zéro en 2020, les fonds en euros parvenaient tout de même à afficher une performance de 1,3%, en moyenne.

Tout a changé en 2022. Le conséquences du Covid-19 sur les chaînes d’approvisionnements mondiales puis la guerre en Ukraine ont fait repartir l’inflation à la hausse. Pour la contrer, la BCE a remonté ses taux. Les obligations se sont mis de nouveau à rapporter, et les assureurs qui ont pu en mettre dans leur portefeuille ont remonté leurs rendements.

Depuis, l’inflation s’est essouflée. Mais les taux des obligations d’Etats restent élevés, notamment en raison de leur fort endettement : l’obligation française à 10 ans n’est pas descendu sous un taux de 3% depuis fin 2024. Celui des bons du Trésor américain est régulièrement au-dessus de 4%

➡️ Les assureurs vont donc continuer à acheter de la dette qui rapporte dans les années à venir. Ce qui est plutôt bon signe pour le rendement des fonds euros. A deux conditions toutefois :

- Pouvoir collecter : les assureurs qui ne collectent pas suffisamment auprès de leur client manquent d’argent frais pour investir,

- Ne pas avoir un stock trop lourd d’obligations qui rapportent très peu, et qui pèsent à la baisse sur le rendement servi.

✅ Les fonds euros récents (sans stock d’obligations pourries) et qui collectent ne devraient pas avoir de problème à servir de bons taux dans les années à venir.

Le taux de l’assurance vie en 2026 (et après)

Le taux moyen de l’assurance-vie pour l’année 2024 (communiqué par les assureurs début 2025) est de 2,50%. Pour l’année 2025, le taux moyen avoisine 2,65%.

Ces trois dernières années, les taux sont donc relativement stables, autout de 2,60%. Mais comme à chaque fois les disparités entre les contrats sont fortes :

- Les pires assurances-vie affichent des taux inférieurs à 1%, c’est bien en dessous du taux du livret A qui est désormais de 1,50% (net de fiscalité).

- Les meilleures assurances-vie ont des taux supérieurs à 4%, c’est notamment le cas de ce contrat qui atteint 4,10%.

➡️ Pour les prochaines années, on pourrait s’attendre à un taux moyen stable ou en légère baisse. En effet, la poussée inflationniste est désormais derrière nous et la Banque centrale européenne a déjà acté plusieurs baisses de taux. Toutefois, les Etats -comme la France – restent très endettés, ce qui maintient les taux des obligations qu’ils émettent à des niveaux élevés. Les assureurs continuent donc de garnir leurs fonds euros d’obligations qui rentables.

Comment avoir un meilleur taux sur votre assurance vie ?

Plusieurs soutions sont possibles pour améliorer le rendement global de votre assurance-vie.

Les fonds euros boostés

Certains fonds euros investissent une partie de leurs encours dans des actifs plus rentables que les obligations : des biens immobiliers et, plus marginalement, des actions. Ces fonds « boostés » ou « premium » ont généralement des taux plus élevés mais ils ne parfois accessibles qu’à condition d’avoir une quantité minimale d’unités de compte sur votre contrat.

➡️ On vous donne notre sélection des meilleurs fonds euros ici !

Les taux bonus ou bonifiés

Dans beaucoup d’assurances-vie, vous pouvez désormais bénéficier d’un bonus sur votre fonds euros, en échange d’une proportion investie en unités de compte. Et plus cette proportion sera importante, plus le taux de votre fonds euros sera boostée. Allant même jusqu’à doubler son rendement !

🔎 Par exemple, le contrat Placement Direct Vie (assuré par Swisslife et commercialisé par Placement direct) avait un taux minimum de 1,90% en 2025 (pour une part d’UC inférieure à 40%). Mais en investissant 60% en unités de compte, ce taux monte à 3,25%, soit près du double !

Les taux promotionnels

⚠️ Il ne faut pas confondre les taux bonnfiés avec certaines offres promotionnelles de taux « boostés », qui ne sont valables sur une période de quelque mois, et ne portent souvent que sur les versements effectués sur cette période.

| Taux bonifiés | Taux promotionnels | |

|---|---|---|

| Validité | Permanente | Temporaire |

| Eligibilité au bonus | Selon la proportion d’UC dans l’encours total | Selon la poportion d’UC dans les versements |

| Application du bonus | Sur l’encours total | Seulement sur les versements réalisés pendant la période promo |

➡️ Notez toutefois que ces deux types de bonus peuvent se cumuler.

Optez pour un fonds euros bien diversifié

Plus facile à dire qu’à faire, car les assureurs ne sont pas tous – loin s’en faut – transparents sur la composition de leurs fonds euros.

➡️ Retenez que les fonds euros davantage diversifés en actions et en obligations d’entreprises – qui rapportent davantage que les obligations d’Etats – affichent de meilleurs rendements. C’est notamment le cas de mutuelles, qui caracollent en tête du classement des meilleurs fonds euros depuis plusieurs années.

Les conseils précédents vous seront particulièrement utiles si vous disposez d’un contrat d’assurance vie monosupport, c’est-à-dire avec la possibilité d’investir uniquement en fonds euros. Pour les contrats multisupports, bien choisir ses unités de compte (UC) est aussi solution pour booster le rendement total de son assurance vie ⤵️

Investissez aussi dans des (bonnes) unités de compte

Auparavant, le fonds euros était la pierre angulaire d’un contrat d’assurance vie. Mais vous devez envisager d’autres leviers pour vous constituer un contrat performant et solide. En effet, malgré la remontée des rendements, ils ne suffisent toujours pas à contrer efficacement l’inflation.

Les unités de compte peuvent générer des rendements bien supérieurs, à condition de choisir les bonnes.

Nous vous recommandons en particulier d’investir en bourse avec des ETF. Aussi connus sous le nom de trackers, il s’agit de paniers d’actions qui répliquent un indice boursier. Nous vous recommandons de les privilégier aux fonds d’investissement classiques (OPCVM) car ils sont :

- 5 à 10 fois moins chers et donc plus performants que les OPCVM ;

- moins risqués qu’une action prise individuellement car diversifiés, ils permettent d’investir dans des centaines d’actions simultanément ;

- transparents car ils reflètent les indices de référence ;

- liquides car cotés en bourse.

Avec un portefeuille d’ETF, vous pouvez viser une performance moyenne de long terme de l’ordre de 8,5% par an. On est loin des 2,50% du fonds euros !

➡️ Attention, rares sont les assurances-vie qui proposent des ETF. Vous trouverez ici le top des assurances-vie pour investir en ETF.

Des SCPI pour investir dans l’immobilier

Avec les unités de compte, vous pouvez aussi bénéficier du cadre fiscal avantageux de votre assurance vie pour investir dans l’immobilier en souscrivant des parts de SCPI. Il s’agit d’investir dans des sociétés qui gèrent des parcs immobiliers (résidentiels, bureaux, commerces) et de percevoir des loyers. Moins risquées que les actions, les SCPI offriront un rendement de l’ordre de 4% à 5%. Les meilleures SCPI affichent même des taux de rendement supérieur à 7% en 2025 !

Les SCPI ne sont pas garanties mais le risque y est plus faible que sur les actions. C’est donc un bon compromis si vous souhaitez conserver un placement peu risqué.

➡️ On vous dit ici, quelles assurances-vie choisir pour investir dans des SCPI !

Choisir la bonne assurance vie

Si vous projetez d’ouvrir une assurance vie, nous vous déconseillons les contrats commercialisés par votre banque traditionnelle pour de nombreuses raisons :

- leur taux est en général bien plus faible que celui des meilleures assurances vie ;

- les droits d’entrée sont excessifs, alors qu’aujourd’hui, la plupart des courtiers n’en facturent pas ;

- ils possèdent des univers d’investissement restreints et des fonds aux performances décevantes ;

- les conseils d’investissements que vous recevrez seront susceptibles d’être biaisés par les objectifs commerciaux de vos interlocuteurs ;

- la gestion de votre assurance vie risque d’être contraignante et difficilement modulable à distance.

Au lieu de cela, vous devez savoir que vous trouverez les meilleurs contrats auprès des courtiers en ligne indépendants. Pour cela retrouvez notre comparatif des meilleures assurances vie ici !

Les meilleurs fonds euros de 2026

🚀 Pour vous aider à choisir le bonne assurance vie, voici les fonds euros les plus performants de 2025, dont les rendements ont été annoncés début 2026.

Les meilleurs contrats qui permettents d’investir à 100% en fonds euros, sans obligation de prendre de risque :

Un fonds en euros performant mais surtout une des meilleures assurances-vie du marché !

- Garantie : 98%

- Éligibilité : jusqu’à 100%

- Magnifique gamme d’UC

Bonus 2025 : +1,1%

Une assurance-vie performante, simple à gérer et sans frais cachés

- 100% fonds euro possible

- Accessible dès 300 €

- Fonds euros solide

+1,50% sur le fonds euros

Un fonds en euros très performant et des frais de gestion au plancher. On regrette les frais d’entrée.

- Garantie : 100%

- Éligibilité : jusqu’à 100%

Jusqu’à 2 500 € offerts

Pour ces deux contrats, le fonds euros est également disponible, mais nécessitera de souscrire également des unités de comte (UC), qui elles, ne sont pas garanties en capital :

Le rendement le plus élevé mais avec 25% d’unités de compte obligatoires et un choix limité

- Garantie : 99,4%

- Éligibilité : jusqu’à 25%

- Gamme d’UC limitée

jusqu’à 250 € offerts

Un fonds euro qui a versé entre 1,9% à 3,45% selon la proportion d’unités de compte

- Garantie : 99,4%

- Éligibilité : jusqu’à 100%

- Belle gamme d’UC

jusqu’à 1000 € offerts

➡️ Vous pouvez consulter notre comparatif et classement complet des meilleurs fonds euros de 2026.

Conclusion : comment optimiser le taux de votre assurance vie ?

Le taux d’une assurance vie varie d’un contrat à l’autre, selon des paramètres qui dépendent du contexte économique et des décisions de l’assureur, mais aussi de vous, avec votre sélection d’UC.

Historiquement, l’assurance vie a longtemps été réduite au fonds euros, qui a pu beaucoup rapporter par le passé. Plus récemment, en particulier entre 2010-2020, le fonds euros a connu ses pires années en termes de rendement. Mais depuis quelques années, il retrouve de l’intérêt, notamment avec des taux qui peuvent être supérieur au Livret A pour accueillir votre épargne de précaution.

Au-delà de cette épargne de secours, vous pouvez aussi financer nombre de projets (achat immobilier, travaux, retraite) avec une assurance vie rentable et également investie en UC, en suivant ces 4 conseils :

- Augmentez la part investie en unités de compte pour obtenir un taux boosté (s’il existe) et un rendement global plus fort ;

- Préférez les ETF pour plus de diversification et moins de frais ;

- Envisagez des SCPI pour viser des revenus stables ;

- Évitez les frais en sélectionnant les assurances vie les moins chères.

➡️ Pour faciliter votre choix, consultez notre grand comparatif des meilleurs contrats d’assurance-vie.

Questions fréquentes

En 2025, l’assurance-vie a plus performante a été Corum Life, avec un taux de rendement de 4,10%. Toutefois, sur cette assurance-vie, le fonds en euros est limité à 25% de votre épargne. Pour une épargne 100% garantie, il faudra se tourner vers un contrat monosupport comme celui de Garance et sont taux de 3,50%.

En 2025, le taux de la pire assurance-vie a été de 1,00% seulement. Il s’agit d’un contrat proposé par UAF Life Patrimoine et Spirica. On vous en dit plus sur la pire assurance-vie ici !

Oui, certains contrats proposent plusieurs fonds en euros. C’est le cas des contrats du courtier Linxea, par exemple (découvrez ici notre avis sur complet Linxea).