Impossible d’y échapper : alors que l’inflation avait pratiquement disparu depuis 2008 et la mise en place de politiques monétaires très accommodantes post-crise des subprimes, l’inflation a fait son grand retour dans la plupart des économies de l’OCDE à la fin de l’année 2021.

L’augmentation générale des prix de 2022 constitue un record qui n’avait pas été atteint en France depuis 1984 ! En zone Euro, une telle hausse remonte bien avant la création de la monnaie unique ; décryptage !

Qu’est-ce que l’inflation ?

L’inflation correspond à une hausse durable et générale des prix à la consommation.

➡️ L’inflation se traduit donc par une perte de valeur de la monnaie : avec 100 € vous achetez tout simplement moins de choses qu’avant.

L’inflation est mesurée à partir de l’indice des prix à la consommation (IPC), lui-même évalué par l’INSEE à partir d’un panier de biens et services représentatifs de la vie courante.

De par ses conséquences sur l’économie en général et le pouvoir d’achat en particulier, l’inflation est un des indicateurs économiques parmi les plus surveillés… mais quelle est l’origine de l’inflation ?

On parle d’hyperinflation lorsque l’inflation mensuelle dépasse 50%.

L’inflation : une origine purement monétaire ?

La théorie quantitative de la monnaie

L’inflation est toujours et partout un phénomène monétaire en ce sens qu’elle ne peut être générée que par une augmentation de la quantité de monnaie plus rapide que celle de la production.

The Counter-Revolution in Monetary Theory, Milton Friedman, 1970

Pour comprendre les propos de Friedman, il faut remonter le temps, aux origines de la théorie quantitative de la monnaie. En 1911, l’économiste néoclassique Irving Fisher publie une équation restée célèbre :

M*V=P*T

Cette équation pose l’équilibre fondamental entre la quantité totale de monnaie en circulation (M), sa vitesse de circulation (V), et son utilisation mesurée par le volume total de transactions (T) multiplié par le niveau général des prix (P). D’après Fisher, en raisonnant à suffisamment court terme, on peut admettre que la vitesse de circulation de la monnaie et le volume général des transactions sont relativement fixes. Toute augmentation de la masse monétaire en circulation doit conduire ainsi à une augmentation du niveau général des prix.

Illustrons ceci par un exemple : supposez que toute notre économie se résume à la production annuelle de 100 biens différents, et que la masse monétaire totale représente 100€ en circulation. Vous comprenez aisément qu’en moyenne un bien vaut 1€.

Supposons à présent que la banque Centrale décide d’émettre 2 fois plus de monnaie, mais que la production stagne. Vous comprenez alors que le prix d’un bien sera égal, en moyenne, à 2€. Le bien a-t-il pris de la valeur ? Non ! C’est la monnaie qui en a perdu et c’est toute la différence. La valeur d’un bien n’est pas représentée par son prix, mais par la satisfaction qu’il apporte à l’individu qui le consomme. Cette satisfaction dépend avant tout des caractéristiques du bien et pas de son prix. Donc dans notre exemple c’est bien la monnaie qui a perdu de la valeur, valeur qui se mesure à la capacité que nous avons d’acquérir des biens et des services avec cette monnaie.

Bien sûr la théorie quantitative souffre d’un certain nombre de limites : essentiellement descriptive, elle n’explique pas de manière convaincante pourquoi la vitesse de circulation ne varierait pas à court terme, et d’autre part elle implique que l’augmentation de la masse monétaire conduit nécessairement et dans un temps court à l’augmentation générale des prix, ce qui n’a rien d’évident.

La monnaie hélicoptère

Dans les années 1970, Friedman complète cette théorie avec une expérience de pensée communément appelée « théorie de l’hélicoptère ». Il imagine un village représentant l’économie mondiale, ou tout du moins une économie fermée des échanges extérieurs, dans laquelle les habitants connaissent une situation de plein-emploi. C’est alors qu’un hélicoptère chargé de monnaie vole au-dessus du village et distribue sans compter une très grande quantité de pièces et de billets.

➡️ Que se passe-t-il ? Convaincus d’être soudain devenus millionnaires, les habitants vont souhaiter consommer ce dont ils ont toujours rêvé. Le problème est que comme le village est déjà au plein-emploi, les commerçants se voient dans l’incapacité de répondre à la hausse de la demande, et n’hésitent pas alors à augmenter drastiquement leurs prix pour bénéficier de cette manne inattendue.

Nous retrouvons comme dans la théorie quantitative de la monnaie une conséquence inflationniste des émissions monétaires. Néanmoins, l’illustration de Friedman suppose le plein-emploi et des frontières fermées, ce qui laisse la porte ouverte à d’autres conséquences si, par exemple, l’économie connaissait du chômage.

A lire aussi : la courbe de Phillips, qui traite des relations entre l’inflation et le taux de chômage.

Quelles sont les autres causes de l’inflation ?

L’accroissement de la masse monétaire n’est pas la seule explication possible à l’inflation. D’autres raisons peuvent être avancées par les économistes. Elles sont généralement de deux types :

- L’inflation par la demande : lorsqu’un nombre suffisamment significatif de consommateurs demande davantage d’un bien, son prix a tendance à augmenter en attendant que les entreprises puissent réagir en produisant plus. Néanmoins si la hausse de la demande concerne spécifiquement ce bien, à quantité de richesse identique, cela devrait entraîner par corollaire une réduction de la demande d’autres biens et services, provoquant une baisse des prix de ceux-là : à l’échelle macroéconomique, le niveau général des prix demeure relativement stable. Si la hausse de la demande est généralisée, c’est que quelque chose l’alimente. Ce quelque chose, c’est probablement le crédit (et donc la politique monétaire).

- L’inflation par les coûts : une augmentation du coût de production force l’entreprise à répercuter une partie de cette hausse sur ses prix de vente. Cette hausse peut être la conséquence d’une hausse des salaires (elle-même conséquence de l’inflation) ou par exemple de l’augmentation du prix de l’une des matières premières. C’est ce qui se passe, par exemple lors d’un choc pétrolier et que les prix de l’énergie augmentent sensiblement. À moyen terme cependant cette inflation énergétique produit une hausse des prix dans les secteurs les plus énergivores mais n’entraîne pas nécessairement une inflation dans l’ensemble du système économique : le niveau de la demande étant stable, la hausse des dépenses due à l’inflation énergétique doit entraîner une baisse des dépenses dans d’autres secteurs ; le ralentissement économique peut même mener à une déflation.

2008 – 2021 : où l’inflation s’est-elle cachée ?

Au lendemain de la crise financière mondiale de 2008, les banques centrales ont décidé de mettre en place des politiques dites non conventionnelles. En résumé, celles-ci ont permis aux principales institutions de crédit de se refinancer facilement afin de faire face à d’importants besoins de liquidités. En pleine crise, les banques ne trouvant plus de quoi financer leurs besoins à court terme sur le marché monétaire, se sont tournées vers la banque centrale, prêteur en dernier ressort, qui leur a prêté massivement les fonds nécessaires à la poursuite de leur activité.

Si les banques ont été les premières bénéficiaires de cette politique, elles n’ont pas été les seules, et les États leur ont rapidement emboîté le pas. Face à des déficits publics très importants, expliqués autant par une chute des recettes fiscales que par une augmentation des dépenses publiques d’urgence, l’effet ciseaux sur les dépenses publiques a conduit à un creusement des déficits dans l’ensemble des pays de l’OCDE.

Afin de répondre à cet important besoin de liquidités, et d’éviter une hausse mécanique des taux d’intérêt, les banques centrales ont consenti à acquérir directement une partie des bons du Trésor et des OAT ont émis par les États. Ceci a conduit à une augmentation de leur bilan, comme nous pouvons le constater sur le graphique ci-dessous.

Source : FRED, Federal Reserve Bank of St. Louis

🤔 Pourtant, jusqu’en 2021, l’inflation semblait pratiquement absente, le taux d’évolution des prix semblait sans commune mesure avec le gonflement des bilans des banques centrales, contrairement aux analyses des théoriciens monétaristes ou de la théorie quantitative de la monnaie.

➡️ Alors que la Banque Centrale Européenne vise un taux d’inflation moyen aux alentours de 2% pour la zone euro, celui-ci était non seulement rarement atteint, mais la zone euro a même connu une situation de déflation (une baisse des prix momentanée) en 2010, 2016 et 2020, entre autres à cause de ralentissements économiques successifs.

Un indicateur vaut mieux que deux tu l’auras

De la déflation, vraiment ? Une inflation contenue entre 0% et 2% pendant 10 ans, vraiment ? il n’y a pas pire aveugle que celui qui ne veut pas voir. L’inflation était bien là, mais il fallait aller la chercher là où elle se trouvait. Rappelons que l’indice des prix à la consommation mesure le niveau moyen des prix… à la consommation. C’est tout son intérêt et toute sa limite car il ne tient pas compte du tout un ensemble de prix qui contribuent pourtant à structurer notre système économique.

Pour tenter de vous en convaincre, voici 2 indicateurs, que l’on pourrait qualifier de « signaux faibles », dans le sens que donnent les renseignements généraux à une information qui semble ne pas avoir de lien direct avec ce dont il est question mais qui est pourtant un signe sous-jacent qu’il est en train de se passer quelque chose.

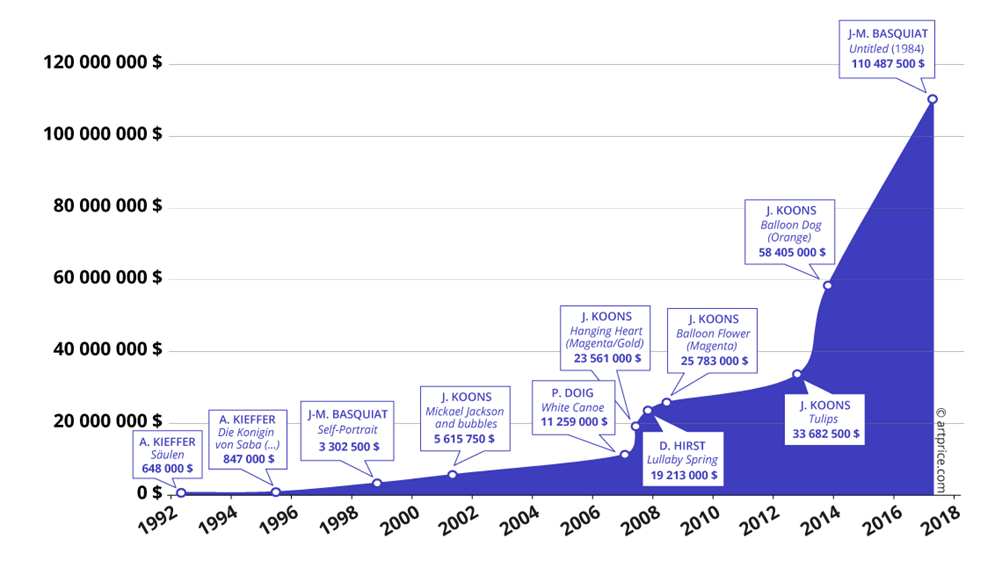

Le graphique suivant représente l’évolution des records obtenus dans des ventes aux enchères pour des artistes contemporains :

Source : artprice.

Cette autre graphique rend compte de l’évolution du record de la valeur des transactions lors du mercato durant lequel les grands clubs de foot s’échangent leurs footballeurs les plus prometteurs :

Source : Statista

Dans un cas comme dans l’autre, les records s’enchaînent à une fréquence étonnante et volent d’un sommet à l’autre.

De manière moins sensationnelle mais toutefois éloquente, nous aurions aussi pu énumérer les records successifs des principaux indices boursiers : Nasdaq, S&P 500, Dow Jones, CAC 40… tous ont connu une croissance quasiment ininterrompue depuis 2008.

L’inflation sectorielle : l’effet Cantillon

Pourquoi l’inflation s’est-elle concentrée dans certains secteurs mais n’est pas parvenue jusque dans l’économie du quotidien ?

➡️ Cela s’appelle l’effet Cantillon : les secteurs les plus inflationnistes sont ceux qui sont les plus directement reliés aux institutions monétaires et aux banques. L’inflation ne se diffuse ensuite en vertu de cet effet que très progressivement dans le système économique. Elle finit généralement par réapparaître à l’occasion d’un choc économique qui fait brutalement céder un certain nombre de digues. C’est précisément ce qui s’est passé au début 2022 avec le déclenchement de la guerre en Ukraine, nous y reviendrons.

John Maynard Keynes, pourtant favorable à la stimulation de l’économie par des politiques monétaires accommodantes, était conscient de l’existence de cet effet :

Sans un processus continu d’inflation, les gouvernements peuvent confisquer secrètement et par inadvertance une partie importante de la richesse de leurs citoyens. Par cette méthode, non seulement ils confisquent, mais ils confisquent arbitrairement, et bien que le processus en appauvrît beaucoup, il en enrichit en réalité certains.

Les conséquences économiques de la Paix, John Maynard Keynes, 1919, Chap. 6

Les exemples du marché de l’art et du foot permettent de comprendre où est passée toute une partie de la monnaie créée et injectée par les banques centrales dans le système économique depuis la crise de 2008. Les records boursiers battus depuis 10 ans ne s’expliquent pas autrement que par un gonflement artificiel de la valeur des titres par des injections monétaires massives à l’origine d’effets de levier importants sur les marchés financiers.

2022 : le retour de l’inflation

Source : Federal Reserve Bank of St. Louis

Ce qui devait arriver arriva : les injections monétaires réalisées par les banques centrales des pays de l’OCDE durant la crise sanitaire ont encore augmenté le volume d’eau retenu par un barrage qui commençait à céder. Alors que des fissures apparaissaient, avec une augmentation de l’inflation très marquée au 2e semestre 2021, le choc énergétique catalysé par la guerre en Ukraine a définitivement fait sauter le barrage.

Il ne sera désormais pas évident de faire revenir l’inflation dans son lit, aux alentours de 2%, pas tant que la masse monétaire n’aura pas significativement dégonflé ou qu’une récession n’aura pas réduit la demande des ménages. L’inflation pourrait se maintenir à des niveaux élevés, à moins d’une stagnation économique marquée, dans un contexte d’augmentation tendancielle du cours international de nombreuses matières premières avec un déséquilibre offre/demande qui n’est pas près de se résorber.

Les banques centrales sont désormais obligées d’augmenter les taux d’intérêt, première mesure à prendre pour décourager les acteurs économiques de sembler davantage et réduire progressivement la masse monétaire. Pas évident à faire étant donné l’incapacité de nombreux États à parvenir à l’équilibre de leurs finances publiques. Une augmentation suffisante des taux d’intérêt fragiliserait les finances publiques, diminuant encore un peu plus la confiance des marchés financiers dans la capacité de remboursement des pays les plus endettés.

Le plus probable est que les banques centrales tenteront de trouver un chemin de crête pour ne pas risquer un effet boule de neige de la dette publique dévastateur pour tous les acteurs économiques.

Bonus : comment protéger son épargne de l’inflation ?

L’inflation a ses gagnants et ses perdants :

- Ceux qui gagnent à voir l’inflation augmenter sont ceux qui sont endettés : le coût réel (i.e. ajusté de l’inflation) de leur emprunt baisse.

- Ceux qui y perdent sont les épargnants : si vous avez 100 000 euros sur votre compte courant, une inflation de 10% vous fait perdre 10 000 euros de « pouvoir d’achat » chaque année.

Les cigales continuent à chanter et les fourmis ont leurs yeux pour pleurer ! Dans ces conditions il est impératif de réaliser les placements financiers adéquats pour protéger votre épargne de l’inflation.

➡️ On vous explique comment dans notre article dédié : Quels placements pour se protéger de l’inflation ?

Certains placements sont plus ou moins efficaces pour protéger votre patrimoine des effets de l’inflation. Par exemple, les SCPI ont l’avantage de s’appuyer sur des loyers, eux-mêmes révisés à la hausse en période de hausse des prix. Nous vous en disons plus sur les SCPI et l’inflation ici.