Qu’est-ce que la politique monétaire ?

La politique monétaire est l’ensemble des moyens mis en œuvre pour agir sur les conditions de financement et l’activité économique à travers l’offre monétaire. Les banques centrales conduisent la politique monétaire (la BCE en Europe et la FED aux États-Unis). Pour cela, elles disposent de plusieurs outils comme le taux directeur, l’achat et la vente d’obligations d’États, ou encore le montant de réserves obligatoires.

Les objectifs de la politique monétaire

Une politique monétaire répond à des objectifs différents selon les institutions qui la conduisent. Par exemple, l’objectif de la Banque Centrale Européenne est d’assurer la stabilité des prix (autour de 2% d’inflation en moyenne) là où la Federal Reserve pilote un double mandat : la stabilité des prix ainsi que le plein-emploi.

Les banques centrales atteignent leurs objectifs respectifs par l’intermédiaire du marché monétaire et plus particulièrement en intervenant sur l’offre de monnaie.

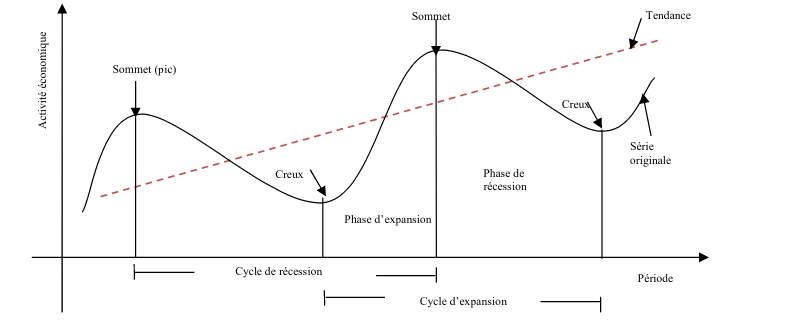

L’activité économique est traversée par différentes phases appelées cycle économique.

Un cycle économique se décompose en quatre phases :

- l’expansion, pendant laquelle l’activité économique croît rapidement, les investissements sont abondants et provoque une croissance importante ;

- la surchauffe, durant laquelle l’activité ralentit et atteint son pic car les prix montent, diminuant malheureusement les investissements ;

- la récession, témoignant d’une chute de l’activité jusqu’à son creux ;

- la reprise, début d’une nouvelle phase de croissance de l’activité économique.

Ces cycles économiques se reproduisent ainsi dans le temps. Les politiques monétaires se déclinent alors en deux grands types, en réponse au cycle dans lequel se trouve l’économie :

- les politiques expansionnistes, lorsque l’activité économique a besoin d’être relancée ;

- les politiques restrictives, en cas de surchauffe de l’économie.

Politique monétaire expansionniste

Supposons que nous soyons confrontés à une économie en ralentissement ou à une récession. La banque centrale peut alors intervenir grâce à une politique monétaire expansionniste.

Pour y parvenir, elle peut notamment abaisser son taux d’intérêt ; c’est le taux auquel les banques commerciales se financent à court terme. Par effet de domino, ce taux a une incidence directe sur l’ensemble des taux d’intérêt de l’économie (taux obligataires, taux immobiliers, placements..etc).

La banque centrale encourage ainsi la consommation et l’investissement car :

- l’épargne devient moins attractive ;

- et l’emprunt se fait à des conditions plus favorables pour les particuliers et les entreprises.

Depuis la crise financière de 2008, la FED et la BCE ont notamment adopté des politiques expansionnistes en abaissant et maintenant les taux proches de zéro pour encourager les prêts, la consommation et l’investissement.

Politique monétaire restrictive

Étudions désormais le cas d’une économie en phase d’expansion voire en surchauffe. Si la quantité de monnaie en circulation et le niveau d’endettement sont trop importants, les prix montent en flèche et la banque centrale doit alors intervenir pour atteindre son objectif de stabilité des prix.

À l’inverse de la politique expansionniste, la banque centrale va monter les taux d’intérêts pour réduire la masse monétaire. Cette hausse des taux participe au ralentissement de l’économie et permet le contrôle des prix en ralentissant les dépenses et l’investissement.

Malheureusement, d’après la courbe de Philipps, diminuer le niveau de l’inflation aura pour effet une hausse du chômage. Cette relation témoigne du compromis nécessaire entre niveau de chômage et stabilité des prix pour remplir le double mandat de la FED.

Prenons par exemple le cas des États-Unis au début des années 1980. L’inflation s’élevait à plus de 14% ! En réponse à l’inflation à deux chiffres, la FED a monté son taux d’intérêt de référence à un niveau record de 20 %. Bien que ces taux élevés aient provoqué une récession, ils ont permis de ramener l’inflation dans la fourchette souhaitée de 3 à 4 % au cours des années suivantes.

Les outils de la politique monétaire

Comme nous l’avons illustré précédemment, la politique monétaire consiste principalement en la modification de la masse monétaire en circulation. Mais quels sont les outils à disposition de la banque centrale pour modifier l’offre de monnaie ? Les principaux leviers d’actions pour les influencer sont :

- les réserves obligatoires ;

- le taux de refinancement ;

- les facilités permanentes ;

- les opérations d’open market.

Détaillons ces différents moyens d’action.

Les réserves obligatoires

Toutes les banques commerciales auprès desquelles vous pouvez ouvrir un compte ont elles-mêmes un compte ouvert auprès de la Banque Centrale Européenne. La BCE joue donc le rôle de “la banque des banques” ! Sauf que dans cette situation, les banques commerciales doivent obligatoirement déposer sur ce compte un pourcentage des dépôts qu’elles collectent auprès de vous : c’est le taux de réserves obligatoire.

Actuellement, ce taux s’élève à 1%. Ainsi, si votre banque vous accorde un crédit de 1000 €, elle sera dans l’obligation de déposer 10 € sur son compte auprès de la BCE.

Ces réserves permettent de s’assurer que les banques puissent faire face à leur engagement.

Ensuite, si la BCE souhaite permettre aux banques de libérer davantage de capital, elle peut diminuer le taux de réserve obligatoire. Les banques ont donc, dans ce cas de figure, une plus grande capacité de prêts et d’investissement. A contrario, augmenter ce taux a pour effet de réduire les capacités de prêts et ralentit la croissance.

Le taux de refinancement

Le taux d’intérêt sur le marché interbancaire est le taux auquel les banques se prêtent de l’argent au jour le jour (EURIBOR et €STR). Ce taux sert de référence aux banques commerciales pour fixer par la suite le taux d’intérêt des crédits qu’elles vous accordent. Malheureusement, une banque peut ne pas toujours trouver le montant nécessaire sur le marché interbancaire. C’est ici que la BCE joue un rôle de premier plan. Elle peut en effet prêter à la banque à un taux appelé taux de refinancement.

Le taux de refinancement est le principal levier d’action de la BCE. C’est le taux facturé par une banque centrale aux banques commerciales pour les prêts à court terme. Si la BCE monte ce taux, le coût de l’emprunt pour les banques commerciales augmente. L’argent est donc “plus cher”. Les banques vont alors augmenter les taux qu’elles facturent à ses clients (entreprises et particuliers). In fine, c’est le coût global de l’emprunt dans l’économie qui est impacté à la hausse ! La hausse des taux vous pousse en effet à réduire vos dépenses car l’épargne est attractive ; la consommation et l’investissement chutent tandis que l’économie ralentit.

Dernièrement, la banque centrale européenne avait une politique monétaire très accommodante, qui poussait les taux interbancaires vers le bas. Cela explique pourquoi les livrets ne rapportaient plus grand-chose. Depuis 2022, les taux ont commencé à remonter, tout comme les rendements de l’épargne réglementée mais cela reste insuffisant pour lutter contrer l’inflation. Retrouvez notre comparatif des meilleurs placements pour plus de performance !

Les facilités permanentes

Les facilités permanentes permettent de fournir ou de retirer des liquidités, par le biais de prêts ou de dépôts à 24h. Ces facilités de prêts et dépôts sont directement gérées par les banques centrales nationales de façon décentralisée. Cependant, les taux de rémunération des prêts et dépôts sont fixés par la BCE. Ces taux délimitent ce que nous appelons le corridor de fluctuation du taux de refinancement : il ne peut pas dépasser le taux de rémunération des facilités permanentes de prêts (aujourd’hui à 0.25%) ou descendre sous celui des facilités de dépôts (-0.5%).

Opérations d’open market

La banque centrale peut acheter ou vendre des obligations d’État directement sur le marché interbancaire. Ces opérations renforcent la masse monétaire en circulation et incitent les banques commerciales à ouvrir les vannes du crédit, augmenter les prêts et ainsi relancer l’économie par le mécanisme que je vous ai présenté plus tôt.

Les outils présentés ci-dessus sont des outils de politique monétaire dits conventionnels. A ces outils s’ajoutent, dans des périodes particulièrement difficiles, des mesures non-conventionnelles. Les plus célèbres sont les programmes d’achat d’actifs (quantitative easing ou assouplissement quantitatif), la communication (forward guidance ou guidage prospectif) ou encore des opérations ciblées de refinancement.

À lire aussi : les politiques d’austérité.