Investir dans l’immobilier est une évidence économique pour développer son patrimoine, en tout cas pour ceux qui ont une capacité d’endettement. A la question « faut-il investir dans l’immobilier ? », la réponse est oui car c’est le seul investissement réalisable à crédit.

Ceci étant dit, comment investir dans l’immobilier en 2026 ? Et compte tenu de vos objectifs, quel est le meilleur investissement immobilier ? Réponses dans ce guide ⤵️.

L’investissement immobilier en synthèse

Pour beaucoup de personnes, l’investissement immobilier se limite à l’investissement locatif, c’est-à-dire à l’achat d’un bien dans l’espoir d’en tirer une rente une fois le crédit remboursé.

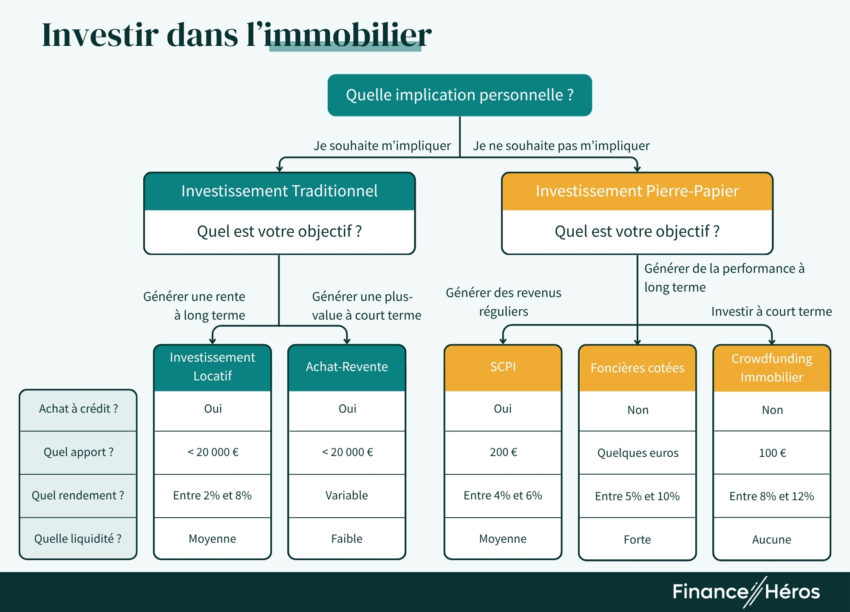

En fait, il existe 5 manières principales d’investir dans l’immobilier que l’on peut regrouper dans deux grandes familles.

L’investissement traditionnel pour ceux qui veulent s’impliquer

L’investissement immobilier dit « traditionnel » ou « direct » comprend :

- L’investissement locatif qui consiste à acheter un bien pour le louer sur le long terme et ainsi percevoir des loyers. C’est la manière d’investir la plus répandue parce qu’elle est concrète, accessible à tous et assez peu risquée.

- L’achat-revente, c’est-à-dire l’achat d’un bien pour le retaper et le revendre quelques années plus tard. Comme l’achat revente nécessite plus de compétences techniques (notamment en matière juridique, fiscale et de travaux), cette activité est souvent réalisée par des marchands de biens qui en ont fait leur métier.

✅ L’investissement traditionnel a le gros avantage d’être réalisable à crédit mais nécessite d’y consacrer du temps (visite des biens, suivi des travaux, gestion locative, administratif etc.).

Nous verrons, dans la suite du guide, qu’il existe des solutions clés en main pour déléguer l’ensemble de ces tâches chronophages.

La pierre-papier pour ceux qui veulent regarder ça de loin

L’investissement immobilier dit « pierre-papier« ou « indirect » (parce que c’est un intermédiaire qui gère le patrimoine à votre place) comprend :

- L’investissement dans des parts de SCPI. En investissant dans une SCPI vous devenez co-propriétaire d’un parc immobilier géré par des professionnels. À ce titre, vous avez le droit de percevoir une partie des loyers générés.

- L’investissement dans des foncières cotées, c’est-à-dire dans des entreprises cotées en bourse et dont l’activité est aussi de gérer un parc immobilier. Comme tout actionnaire, vous avez le droit de toucher des dividendes.

- Le crowdfunding immobilier, qui consiste à prêter de l’argent à un promoteur ou à un marchand de biens afin qu’il réalise une opération immobilière (généralement la construction ou la réhabilitation d’un immeuble). Comme tout prêteur, vous avez le droit de toucher des intérêts.

✅ L’investissement pierre-papier vous permet d’investir dans l’immobilier sans vous impliquer personnellement. C’est une solution idéale pour ceux qui souhaitent investir dans la pierre sans mouiller la chemise. En revanche, vous ne pourrez pas vous endetter pour acheter (à l’exception des SCPI). Exit donc l’effet de levier qui booste votre rentabilité.

Mais alors, dans quoi investir ?

En fonction du temps que vous avez, de vos compétences, de votre aversion au risque, de vos objectifs, de votre apport et de votre capacité d’endettement, certains investissements doivent être privilégiés.

Cette infographie vous donne un aperçu de chaque nature d’investissement immobilier.

🤔 Mais quid de la fiscalité, des risques et des frais ? Et puis où investir, comment mettre toutes les chances de son côté et où sont les pièges ? Réponses dans la suite de l’article ⤵️.

#1. L’investissement locatif pour ceux qui veulent du concret

L’investissement locatif est « LE » grand classique de l’investissement immobilier : vous achetez un bien à crédit que vous remboursez avec les loyers qui tombent chaque mois. Quand le crédit est remboursé, le loyer est pour vous. Pas mal, mais attention, l’investissement locatif recouvre une multitude de réalités différentes. Il y a du bon et du moins bon !

Avantages et inconvénients de l’investissement locatif

-

- Vous placez dans du concret

- Vous pouvez investir à crédit

- Bonne rentabilité (à condition de choisir le bon bien)

- Fiscalité avantageuse (à condition de choisir le bon dispositif)

- Peu risqué (à condition d’assurer ses arrières)

- Placement peu liquide

Pour optimiser votre investissement locatif, je vous invite à suivre ma mini formation gratuite : les clés d’un investissement locatif réussi !

À qui s’adresse l’investissement locatif ?

Je recommande l’immobilier locatif à quiconque a une capacité d’endettement (et qui ne souhaite pas l’investir dans l’achat d’une résidence principale). En effet, les banques acceptent de prêter pour investir dans l’immobilier, ce qui n’est pas le cas pour la bourse ou les placements alternatifs par exemple. Ça serait donc dommage de s’en priver !

Toutefois, les banques financeront votre projet qu’à la condition que les loyers couvrent vos mensualités de remboursement. Or, cela est tout à fait possible avec un apport de l’ordre de 20% du prix d’achat du bien. Par exemple, en 2026, si vous achetez un studio 100 000 €, une banque exigera un apport d’environ 20 000€. Il faut donc avoir une épargne disponible !

Performance de l’investissement immobilier locatif

En investissant par vous-même dans l’immobilier résidentiel (ce que je vous recommande de faire), vous pouvez espérer une rentabilité brute comprise entre 2% et 8% (hors charges et hors fiscalité). La fourchette est large, me direz-vous. Effectivement, mais tout dépend de votre aversion au risque. Je m’explique.

Les villes propices à un investissement locatif peuvent être classées en 3 catégories :

- Les villes dites « patrimoniales » qui offrent un rendement locatif faible (entre 2% et 3%) mais une sécurité financière importante. C’est le cas de Paris, Lyon, Bordeaux etc.

- Les villes dites « équilibrées » qui offrent un rendement locatif et une sécurité financière moyenne (entre 3% et 6%). C’est le cas de Rennes, Nantes, Lille etc.

- Les villes dites « rendement » qui offrent un rendement locatif important (entre 6% et 8%) mais une sécurité financière plus faible (Marseille, Brest, Poitiers etc.).

Autrement dit, plus c’est rentable, plus c’est risqué. Et réciproquement. Et c’est bien normal car l’immobilier est un investissement comme un autre. Il n’échappe pas à la loi du couple rendement-risque.

➡️ Ainsi, si votre aversion au risque est faible alors privilégiez une ville « rendement ». Au contraire, si le risque vous effraye, privilégiez des villes patrimoniales. Si vous vous demandez dans quelle ville investir, rendez-vous sur mon article dédié.

Fiscalité de l’investissement immobilier locatif

La fiscalité de l’immobilier locatif dépend d’un grand nombre de paramètres parmi lesquels :

- Votre mode de location (location nue ou location meublée) ;

- Votre régime d’imposition (micro ou réel) ;

- Votre statut (LMNP ou LMP dans le cadre d’une location meublée ou Airbnb) ;

- Votre mode de détention du bien (en propre ou en société) ;

- Votre taux marginal d’imposition (0%, 11%, 30%, 41% ou 45%) ;

- L’éligibilité du bien à un dispositif de défiscalisation (Pinel, Denormandie, etc.).

Bref, compliqué de vous répondre en trois coups de cuiller à pot !

Cependant, un de ces dispositifs sort clairement du lot : le LMNP au régime réel (d’ailleurs considéré comme une niche fiscale) !

En effet, la location meublée non professionnelle au régime réel vous permet de réduire significativement l’impôt dû à l’Administration au titre des loyers que vous percevez. Comment ? Parce que vous pouvez retrancher de vos loyers, le montant des charges que vous supportez y compris l’amortissement du bien. Si bien que vous ne payez aucun impôt pendant de nombreuses années !

En outre, il suffit de meubler votre logement et de ne pas dépasser 23 000 € par an de recettes locatives pour en bénéficier (ce qui est large pour un premier investissement). Si vous dépassez 23 000 € de loyers, vous pouvez quand même en bénéficier pourvu qu’ils ne dépassent pas le montant de vos autres revenus d’activité (vos salaires entre autres).

Pour en savoir plus sur les avantages du statut LMNP au régime réel, je vous recommande mon article dédié : LMNP, les gros avantages et les petits inconvénients.

Mes conseils pour réussir dans l’immobilier locatif en 2026

Mon premier conseil, vous l’avez compris, est de faire de la location meublée en optant pour le régime réel. Cela vous permettra de faire des économies d’impôts substantielles et donc d’augmenter la rentabilité de votre investissement. Mais la location meublée offre également son lot d'embûches !

1. Privilégiez les petites surfaces

Les logements meublés intéressent d’abord les étudiants et les jeunes actifs. Or, ces profils sont plutôt à la recherche de petites surfaces. Ça tombe bien car, en moyenne, plus la surface d’un bien est petite, plus elle est rentable. Et ceci est vrai dans la majorité des villes de France !

2. Evitez les résidences de services

L’achat d’un lot dans une résidence de service (résidence étudiante, résidence senior, résidence d’affaires et résidence de tourisme) peut être séduisant car il est compatible avec le statut LMNP et vous permet de déléguer la gestion du bien à un professionnel exploitant qui signe un bail commercial de 9 ans.

❌ En réalité, ce dispositif est un cadeau empoisonné car il vous lie durablement au gérant. Comme c’est le cas pour un propriétaire sur deux, le gérant renégociera probablement le loyer au cours du contrat. Et vous n’aurez pas d’autre choix que d’accepter la proposition car vous ne serez pas en mesure de gérer le lot vous-même. Par ailleurs, les biens sont souvent surcotés car de nombreux conseillers en gestion de patrimoine facturent leurs honoraires qui sont répercutés dans le prix de vente.

Tout le monde n’a pas la chance d’avoir une épargne équivalente à 20% du prix d’achat d’un bien immobilier (même s’il est d’une faible valeur).

✅ Si tel est votre cas, une excellente alternative est d’investir dans une place de parking. En effet, avec seulement quelques milliers d’euros et un prêt de votre banque, vous pourrez investir facilement dans une place de stationnement rentable et facile à gérer.

Rechercher un bien adapté, effectuer les visites, négocier, trouver les financements, trouver de bons artisans, suivre les travaux, meubler le logement, trouver des locataires sérieux etc. Tout cela peut prendre jusqu’à 250 heures par bien. Cependant, renoncer à l’immobilier locatif par manque de temps est une erreur.

Depuis quelques années, des entreprises d’investissements locatifs clés en main existent. Concrètement, ces entreprises vous accompagnent, de A à Z, dans votre opération immobilière : définition du projet, recherche du bien, offre d’achat, signature du compromis, financement, signature de l’acte authentique, rénovation et ameublement du logement.

💰 La majorité de ces prestataires prélèvent un pourcentage du prix d’achat du bien. Ils s’élèvent en moyenne à 8%. Par exemple, pour un bien vendu 100 000€, votre conseiller vous facture 8 000 €. La bonne nouvelle c’est que ces frais sont déductibles au régime réel. Par ailleurs, si votre conseiller est bon, il vous fera acheter une pépite sous-cotée. Donc financièrement le coût est indolore !

Si vous cherchez une entreprise pour vous accompagner dans votre projet, je vous recommande mon article dédié sur les meilleurs conseillers en investissement locatif.

#2. L’achat-revente pour ceux qui n’ont pas peur des travaux

Plutôt que d’acheter un bien immobilier pour le mettre en location sur le long terme, vous pourriez avoir envie de le revendre dans un délai plus court afin de dégager une plus-value.

⚠️ Attention, une opération d’achat revente recouvre plusieurs réalités différentes :

- Cas 1 : vous achetez un bien que vous habitez ou que vous louez puis vous le revendez par opportunisme et sans en faire une activité régulière. Alors, l’Administration considère que vous n’êtes pas un marchand de biens.

- Cas 2 : vous faites de l’achat-revente une activité régulière et purement spéculative. Alors, l’Administration considère que vous êtes un marchand de biens et êtes soumis à des obligations fiscales spécifiques.

➡️ Dans la mesure où votre objectif est d’investir et non pas de vous trouver une nouvelle activité professionnelle, je m’attarderai davantage sur le cas 1 dans la suite du guide ⤵️.

Avantages et inconvénients de l’achat-revente

- Une forte plus value potentielle

- Aucune fiscalité pour les résidences principales

- Vous pouvez investir à crédit

- Un investissement de court terme

- De multiples stratégies possibles

- Des risques à maîtriser (sous-estimation des travaux, retard etc.)

Avant de vous lancer dans une opération d’achat-revente, mesurez bien les risques que vous encourez et soyez prêt à parer toute éventualité : sous-estimation des travaux, retard dans l’obtention des autorisations ou retournement de marché immobilier par exemple.

À qui s’adresse l’achat-revente ?

Pour ne pas que l’opération soit considérée comme une activité de marchand de biens, l’opération doit s’inscrire dans un projet plus large que celui de spéculer. C’est pourquoi, je recommande l’achat revente aux investisseurs qui souhaitent :

- Acheter une résidence principale avec l’option de revendre rapidement (si une opportunité se présente).

- Réaliser un investissement locatif avec l’option de revendre rapidement (si une opportunité se présente).

Investir de la sorte présente deux gros avantages. D’une part, vous écartez le risque de requalification en opération de marchand de bien avec à la clé un redressement fiscal. D’autre part, vous écartez le risque d’un retournement de marché qui rendrait votre opération d’achat revente inintéressante (car alors, vous avez un plan B).

En outre, pour dégager une plus-value, encore faut-il valoriser le bien entre le moment où vous achetez et le moment où vous revendez. Afin d’y parvenir, plusieurs stratégies existent, parmi lesquelles :

- Acheter un bien décoté ;

- Acheter un bien en mauvais état ou avec des défauts et y réaliser des travaux de rénovation ;

- Réunir plusieurs lots pour en faire un bien unique (acheter plusieurs chambres de bonne pour en faire un appartement spacieux par exemple) ;

- Rehausser un logement pour revendre plus de mètres carrés.

➡️ Bref pour réussir une opération d’achat-revente, encore faut-il avec une bonne opportunité, être imaginatif et aimer les travaux !

Performance de l’achat-revente

Je n’ai pas le choix que de vous donner une réponse de normand : c’est variable et il n’existe ni règles, ni moyennes !

Voici un exemple volontairement spectaculaire : dans le 7ème arrondissement de Paris, en face du musée d’Orsay, le prestigieux hôtel de Lannion a récemment été vendu 48M€. Acheté 3 ans plus tôt pour 34M€, l’ancien propriétaire avait simplement…changé la déco !

➡️ On n’a pas tous 34M€ sur notre compte bancaire mais une plus-value de 40%, c’est possible !

Fiscalité de l’achat-revente

En faisant une opération qui ne s’inscrit pas dans une activité de marchand de biens, votre plus-value sera :

- Exonérée d’impôt si le bien est votre résidence principale au moment de la revente.

- Imposée à hauteur de 36,2% si le bien est votre résidence secondaire au moment de la revente (19% au titre de l’impôt sur le revenu et 17,2% au titre des prélèvements sociaux). À noter que si votre plus-value est supérieure à 50 000 €, vous devrez payer une surtaxe comprise entre 2% et 6%.

➡️ Vous l’avez compris, il vaut mieux y habiter pour éviter le matraquage !

#3. Les SCPI pour la régularité et la sérénité

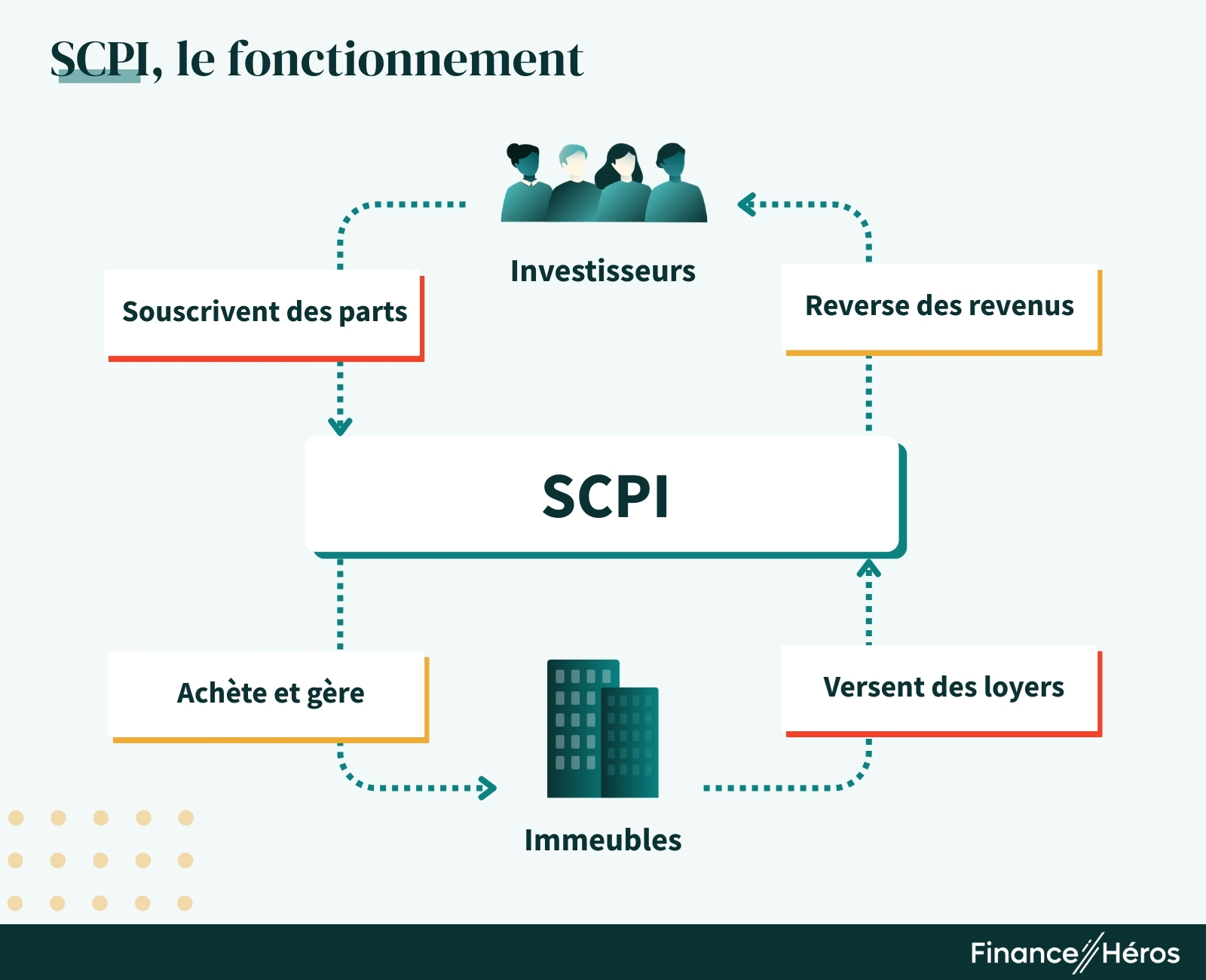

Une SCPI (Société Civile de Placement Immobilier) est une société qui acquiert des biens immobiliers pour les mettre en location. En investissant dans une SCPI, vous devenez associé de la société et vous possédez donc indirectement une petite partie de chaque bien. Vous percevez donc une partie des loyers, au prorata du nombre de parts que vous possédez.

Il y a plus d’une centaine de SCPI en France en 2026 et chacune exploite différents créneaux :

- Immobilier commercial, de bureaux ou immobilier résidentiel ;

- Immobilier parisien, dans les régions françaises, ou même en Europe ;

- SCPI de rendement, de plus-values ou SCPI de défiscalisation.

Il existe aussi des SCPI très spécialisées, dont certaines misent sur la santé (ex. cliniques, laboratoires, cabinets médicaux), ou d’autres sur la logistique (ex. entrepôts).

Avantages et les inconvénients des SCPI

- Loyers réguliers et stables : 4% à 6% par an

- Risques modérés

- Argent non bloqué

- Possibilité d’investir à crédit

- Frais d’entrée élevés (environ 10%), sauf à opter pour les quelques SCPI sans frais

- Fiscalité importante (soumis à l’IR, sauf à passer via une assurance vie)

Pour maximiser le rendement et minimiser les frais, vous trouverez les meilleures SCPI dans notre comparatif.

✅ Le gros avantage des SCPI est de vous donner accès à un parc immobilier et de le gérer à votre place. Nul besoin de choisir les biens, de les entretenir et de trouver des locataires. Dès 200 €, vous pouvez investir dans plusieurs dizaines ou plusieurs centaines de biens, ce qui vous assure une bonne diversification.

❌ En revanche, l’achat de parts de SCPI s’accompagne généralement de commissions de souscription assez élevées. Comptez environ 10% TTC de la somme investie. C’est la raison pour laquelle cet investissement est plutôt conseillé sur du long terme, afin de gommer ces frais dans la durée.

Performance des SCPI

En 2023, le rendement moyen des SCPI a été de 4,52% selon l’Association Française des Sociétés de Placement Immobilier (ASPIM). L’avantage, c’est que cette performance reste très stable dans le temps. Cela en fait donc un placement idéal pour pour générer un complément de revenus sur le long terme.

Les SCPI ont eu mauvaise presse en 2023, alors que le marché de l’immobilier commençait à connaître des difficultés. Malheureusement, comme souvent, ce sont des médias qui ont généralisé la situation de quelques SCPI grand public. En effet, environ 20% des SCPI ont dû baisser leur prix de part au deuxième semestre 2023, suite à une demande de l’Autorité des Marchés Financiers. Mais les 80% restants ont gardé un prix stable, en plus de fournir un rendement pouvant dépasser les 5% ou même 6%.

Autre avantage : vous pouvez acheter des parts de SCPI à crédit ! Vous profitez ainsi d’un effet de levier.

Fiscalité des SCPI

Les revenus issus d’une SCPI sont soumis au même régime fiscal que les revenus fonciers :

- Les loyers sont intégrés à l’impôt sur le revenu ;

- Les plus-values potentiellement réalisées par la SCPI sont taxées à 19% au titre de l’impôt et à 17,2% au titre des charges sociales, avec un abattement pour durée de détention.

➡️ Pour alléger la fiscalité, vous pouvez acheter des parts de SCPI dans une assurance-vie et profiter de son cadre fiscal avantageux. Au sein de l’assurance-vie vous aurez aussi la possibilité d’investir dans des OPCI (plus liquides, avec moins de frais, mais des revenus plus faibles).

Quand investir dans l’immobilier avec les SCPI ?

Avec des frais d’entrée qui peuvent avoisiner les 10%, ayez en tête que l’investissement en SCPI est fait pour le long terme. Une SCPI vous apportera des revenus stables, idéaux pour un complément de retraite par exemple.

Si vous voulez connaître les meilleures SCPI ainsi que leur fonctionnement en détail.

Ma dernière recommandation avant de vous lancer

Si vous souhaitez passer à l’action et investir en SCPI, sachez que vous pouvez le faire entièrement en ligne, tout en bénéficiant de conseils d’experts.

➡️ En particulier, je vous recommande le courtier en SCPI Louve Invest qui vous fait bénéficier d’un cashback jusqu’à 3% du montant investi (et même 3,50% pour les lecteurs de Finance Héros). Pour illustrer, un cashback sur un investissement en SCPI de 3% signifie que si vous placez 1 000€, le courtier vous rembourse 30€ suite à votre souscription.

#4. Les foncières cotées, le plus rentable à long terme

Les foncières cotées sont des entreprises cotées en bourse dont l’activité est la gestion d’un parc immobilier résidentiel, commercial, ou de bureau. Certaines gèrent des parcs immobiliers de plusieurs milliards d’euros, comme Unibail-Rodemco, Icade ou encore Klepierre. En France, les foncières cotées sont connues sous l’acronyme SIIC (Société d’Investissement Immobilier Cotées). Les SIIC sont soumises à une réglementation spécifique qui les contraint notamment à posséder un actif immobilier minimum. Elles ont également l’obligation de distribuer, sous la forme de dividendes, une grande partie de leurs bénéfices aux actionnaires.

Comme ces sociétés sont cotées en bourse, vous pouvez facilement en acheter des actions dans l’objectif de percevoir les dividendes et de les revendre avec une plus-value.

Avantages et inconvénients des foncières cotées

- Meilleure performance à long terme

- Forte liquidité

- Frais réduits

- Bonne diversification (grâce aux ETF immobilier)

- Fiscalité avantageuse via un PEA ou une assurance-vie

- Forte volatilité

Si vous souhaitez investir dans des foncières cotées tout en optimisant votre fiscalité, retrouvez notre comparatif des meilleurs PEA et notre comparatif des meilleures assurance-vies.

Performance des foncières cotées

Les foncières cotées, bien que composées d’actifs immobiliers, suivent généralement les mêmes tendances que les marchés boursiers. Aussi, investir dans des foncières cotées s’apparente davantage à un investissement boursier qu’à un investissement immobilier. Ainsi, quand les marchés boursiers sont euphoriques, vos foncières cotées le sont également (et réciproquement).

En outre, et contrairement aux autres classes d’actifs de l’immobilier, ayez conscience que les foncières cotées sont soumises à une forte volatilité et qu’il est donc préférable d’investir dans une optique de long terme.

Pour vous le démontrer, je suis allé récupérer la performance de l’un des principaux ETF immobilier international (ou « panier d’actions immobilières »). Pour information, cet ETF est principalement composé d’entreprises américaines telles que Prologis, Equinix ou Welltower.

Sur 10 ans, le taux de croissance annuel moyen de cet ETF s’élève à 5%. Bien que la tendance soit globalement haussière, l’ETF a subi de plein fouet la crise du COVID en 2020 et la remontée des taux en 2022.

➡️ Pour le dire simplement, investir dans des foncières immobilières est une bonne idée à condition d’investir sur le long terme afin de ne pas être la victime collatérale des cycles économiques.

Fiscalité des foncières cotées

La fiscalité des foncières cotées sera celle applicable à l’enveloppe fiscale dans laquelle vous achetez les titres :

- PEA : dans un PEA de plus de 5 ans, les gains ne sont soumis qu’aux prélèvements sociaux (18,6% depuis 2026). Attention, seuls certains ETF de foncières cotées sont éligibles au PEA (les foncières cotée en direct ne sont jamais éligibles au PEA).

- Assurance-vie : dans une assurance-vie de plus de 8 ans, ce sera 7,5% d’impôts et 17,2% de prélèvements sociaux. En plus, vous bénéficiez d’un abattement annuel.

- Compte-titres : 31,4% de taxes (12,8% d’impôts et 18,6% de charges sociales).

Ma dernière recommandation avant de vous lancer

Investir dans des foncières cotées revient finalement à investir en bourse. Et on n’investit pas en bourse sans un minimum de connaissances et conseils pratiques.

Pour apprendre à investir en bourse de manière éclairée, je vous recommande vivement notre guide détaillé à destination des débutants ainsi que notre mini-formation gratuite.

#5. Le crowdfunding, le plus rentable à court terme

Le crowdfunding, ou « financement participatif » est un nouveau mode d’investissement rendu possible par des plateformes internet. Elles permettent à des particuliers d’investir dans des entreprises ou des projets immobiliers pour quelques centaines d’euros ou quelques milliers d’euros .

Concrètement, avec le crowdfunding immobilier, vous faites un prêt. Vous financez en partie les opérations de promoteurs immobiliers ou celles de marchands de biens (une autre partie étant souvent financée par un emprunt bancaire classique). En échange, ces entreprises vous versent des intérêts (par exemple tous les ans ou à la fin de l’opération).

Avantages et inconvénients du crowdfunding immobilier

- Rendement élevé (entre 8 % et 12 % par an)

- Placement court terme (de 1 à 3 ans)

- Aucun frais (ils sont prélevés aux porteurs de projets)

- Une fiscalité attractive (la flat tax)

- De l’achat revente sans les contraintes

- Votre argent est bloqué durant l’opération

- Risques de retards de paiement ou de défauts de paiement, accentués en cas de difficultés sur le marché immobilier

Pensez à diversifier votre placement sur différents projets et sur différentes plateformes pour réduire votre prise de risque. Retrouvez notre comparatif des plateformes de crowdfunding immobilier ici pour en savoir plus.

Performance du crowdfunding immobilier

Les projets de crowdfunding immobilier durent de 12 mois à 36 mois avec des rendements affichés compris entre 8 % et 12 %. Il s’agit donc de l’un des meilleurs placements pour le court terme.

⚠️ Attention, votre performance peut être réduite si l’un des promoteurs à qui vous prêtez venait à accuser un retard de paiement voire un défaut partiel. Heureusement, en cas de défaut, si vous avez les bonnes garanties, la revente du bien immobilier permet généralement de limiter votre perte.

Les projets sont parfois rapidement financés. C’est pourquoi, n’hésitez pas à vous inscrire sur plusieurs sites parmi lesquelles Homunity, Raizers, Baltis Capital, ou encore Anaxago !

Fiscalité du crowdfunding immobilier

Le financement participatif immobilier vous permet de toucher des intérêts qui sont soumis à la fiscalité du capital : 31,4 % (12,8 % IR + 18,6 % de prélèvements sociaux depuis 2026). Notez que vous pouvez aussi opter pour une intégration des intérêts à vos revenus.

Envie de creuser l’aspect fiscalité ? Nous avons un article dédié sur ce sujet !

Quand investir dans l’immobilier avec le crowdfunding ?

Investir dans l’immobilier avec le crowdfunding est une excellente source de diversification de votre patrimoine. Les performances sont bonnes et les risques mesurés (à condition d’avoir les bonnes garanties). Vous pouvez par ailleurs investir à partir de 100 € par projet sur la plupart des plateformes (1 000 € pour certaines d’entre elles). Si vous avez un capital que vous pouvez immobiliser quelques années, c’est une très bonne option.

➡️ Je vous recommande d’avoir au moins 1 000 € à placer afin de pouvoir investir dans une dizaine de projets et ainsi diversifier votre risque.

Retrouvez notre comparatif des plateformes de crowdfunding immobilier pour investir avec les bons partenaires !

Comment choisir son investissement immobilier ?

🎯Pour vous aider à faire un choix, j’ai synthétisé les différentes manières d’investir dans l’immobilier en 2026 et leurs caractéristiques propres.

| Investissement locatif | Achat – revente | SCPI | Foncières cotées | Crowdfunding immobilier | |

|---|---|---|---|---|---|

| Rendement | 2 % – 8 % | Variable | 4 % – 6 % | 5 % – 10 % | 8 % – 12 % |

| Type de revenus | Loyers | Plus-value immobilière | Loyers | Dividendes et plus-value | Intérêts |

| Apport minimal | > 20 000 € | > 20 000 € | 200 € | Quelques euros | 100 € |

| Horizon | Long terme | Court terme | Long terme | Long terme | Court terme |

| Effet de levier | Oui | Oui | Oui | Non | Non |

| Fiscalité | Faible en LMNP au réel | Aucune si résidence principale 36,2% si résidence secondaire | Forte en direct Faible dans une AV | Faible dans un PEA ou une AV | 31,4% (flat tax) |

| Frais | Maîtrisé en LMNP au réel (grâce à la déductibilité des charges) | Élevés (frais de notaire + travaux) | Élevés (10% de frais d’entrée et frais de gestion) | Faibles (< 0.5%) | Aucun |

| Diversification | Faible | Faible | Moyenne | Forte | Moyenne |

| Liquidité | Mauvaise (recherche d’un acquéreur et délais légaux) | Mauvaise (recherche d’un acquéreur et délais légaux) | Moyenne | Immédiate | Aucune (il faut attendre le remboursement) |

| Risque | Faible | Élevé (sous-estimation des travaux et surestimation du prix de revente) | Faible | Élevé (volatilité des marchés) | Modéré (risque de retards de paiement, ou de défaut) |

| IFI | Oui | Oui | Oui | Non | Non |

| Temps à y consacrer | Important si géré seul Faible si géré par un conseiller en investissement clés en main | Important si géré seul Faible si géré par un conseiller en investissement clés en main | Faible | Faible | Modéré |

| Mes conseils | Si vous avez une épargne disponible et une capacité d’endettement (hors projet de résidence principale), tirez profit de votre effet de levier. | Il faut avoir une bonne connaissance du marché immobilier et être capable de repérer les bonnes opportunités. | Bon moyen pour commencer à investir sans effort. À moins que vous ne vouliez faire un effet de levier, pensez à l’assurance-vie pour payer moins d’impôts. | À intégrer dans votre portefeuille d’actions pour le diversifier, optez pour un ETF pour plus d’efficacité. | Bon moyen de diversifier son patrimoine avec des rendements intéressants. Le ticket d’entrée étant faible, pensez à diversifier entre projets et entre plateformes. |

| À lire | Notre comparatif des conseillers en investissement clés en main | Notre avis sur Les Secrets de l’immo, un conseiller de premier choix. | Notre comparatif des SCPI | Notre article dédié aux foncières cotées et à l’investissement en Bourse | Notre comparatif des sites de crowdfunding immo |

Questions fréquentes sur l’investissement immobilier

Si vous souhaitez investir dans l’immobilier en direct, alors, même si vous achetez à crédit, il vous faudra généralement une mise de départ d’au moins quelques dizaines de milliers d’euros. En revanche, si vous investissez dans la pierre papier, il existe des SCPI accessibles dès 200€ environ (ex. la SCPI CORUM XL à partir de 195€ en 2024). La mise minimum pour l’immobilier fractionné ou le crowdfunding immobilier s’élève à 100€, voire 1 000€, en fonction des plateformes.

Oui, les SCPI sont un des rares placements financiers où il est possible d’investir à crédit. En revanche, vous devrez souscrire en direct, et non via une assurance-vie.

Le prix du placement immobilier le plus rentable, en moyenne, revient à la foncière cotée. Suit le crowdfunding immobilier. Mais il ne faut pas perdre de vue que si la rentabilité est plus élevée, les risques le sont également.

Contrairement à un investissement dans une SCPI ou dans une foncière cotée, un investissement locatif prend du temps (temps de recherche, délais administratifs etc.). Néanmoins, des conseillers en investissement immobilier locatif clés en main proposent désormais des services « tout compris » rendant cette classe d’actifs plus facilement accessible.

Le statut LMNP au régime réel est un dispositif fiscal optimal pour réaliser un premier investissement locatif. En effet, il permet de diminuer voire d’annuler l’imposition sur les recettes locatives, en partie grâce à l’amortissement du logement. Attention néanmoins à investir dans une ville où la demande de logements meublées est forte (Paris, Nantes, Marseille, Bordeaux etc.).

Investir dans un mobil-home est à mon avis un pari risqué car vous êtes tributaire du camping sur lequel il est installé. En outre, lorsque vous investissez dans un mobil-home, vous devenez propriétaire d’un bien périssable (qui n’aura plus aucune valeur après quelques années).

L’immobilier est loin d’être le seul placement rentable. Vous pouvez investir en bourse, faire des placements bancaires où même investir dans des TPE et PME non cotées. On vous en dite plus dans notre guide dédié : comment placer son argent pour qu’il rapporte ?

Un club deal immobilier correspond à une opération immobilière réalisée à plusieurs investisseurs, qu’elle soit dans une logique de rendement ou de plus-value. Cela peut-être fait « maison » au travers d’une société (SCI, SAS, SARL) avec des connaissances, ou en passant par des plateformes digitale. Pour en savoir plus, consulter notre article consacré au club deal immobilier.

-

Données de l’INSEE

-

Données de la Banque de France

-

Données du Ministère de l’Économie

-

Données des Notaires de France

-

Données de l’ASPIM