Vous êtes un particulier et vous souhaitez investir dans l’immobilier ? C’est une excellente idée pour deux raisons. La première raison est que l’immobilier est l’un des rares investissements qui puisse se faire à crédit. La seconde raison est que l’investissement locatif est une formidable niche fiscale, notamment grâce au statut LMNP (location meublée non professionnelle). Ceci étant dit, Nantes est-elle une ville intéressante pour un investir dans un appartement locatif ? En longue ou en courte durée ? Faut-il investir maintenant ?

Réponses dans cet article ⤵️.

Pourquoi investir à Nantes

Nantes, chef-lieu de la Loire-Atlantique, est la 6ème commune la plus peuplée de France avec plus de 320 000 habitants (670 000 habitants dans la métropole). Grâce à son bassin d'emploi, ses universités, ses écoles et son attrait touristique, Nantes attire familles, étudiants et touristes. Nantes fait partie des villes incontournables pour un investisseur qui cherche un rendement locatif intéressant tout en limitant les risques.

Tout d’abord, on travaille à Nantes. 70 000 entreprises dans la métropole de Nantes embauchent 330 000 salariés au total. Labellisée « French Tech », Nantes est la deuxième métropole de France qui embauche le plus dans le secteur du numérique. En outre, Nantes est le premier pôle de construction naval de France. Après Barcelone, Paris et Amsterdam, Nantes a reçu le prix de la Capital européenne de l’innovation.

Ensuite, on étudie à Nantes. En effet, l’université de Nantes (qui prépare à presque 170 diplômes différents) et ses 11 grandes écoles (dont Audencia) permettent à plus de 60 000 étudiants de se former.

Enfin, on visite Nantes. En effet, son histoire, son architecture et ses nombreux musées et propositions culturelles font de Nantes une ville touristique de premier plan.

➡️ Reliée à l’Europe grâce à un aéroport international et à Paris en seulement 2h grâce au TGV, la ville de Nantes est très bien connectée au reste du territoire. Ce n’est d’ailleurs pas étonnant que Nantes, qui se situe à seulement 45 minutes de l’océan, devrait voir arriver 100 000 nouveaux habitants d’ici 2030 (prévisions de l’INSEE). Le nombre croissant d’étudiants et de jeunes professionnels qui s’installent à Nantes ainsi qu’une forte proportion de locataires dans la ville (60%), font de Nantes une excellente ville où investir en immobilier.

Aussi, existe-t-il deux stratégies principales pour louer son bien : s’engager dans la location longue durée ou s’engager dans la location courte durée ⤵️.

Investissement à Nantes : la location longue durée

Quel est le rendement brut à Nantes ?

Que peut-on espérer comme rendement brut à Nantes en location longue durée ? Si nous voulons avoir une appréciation fine du marché, il est nécessaire d’analyser les chiffres par quartier et par nombre de pièces disponibles dans l’appartement.

| T1 | T2 | T3 | T4 | |

| Procé – Monselet | 4,70% | 4,10% | 3,70% | 3,90% |

| Saint Pasquier – Saint Félix | 4,80% | 4,30% | 4,10% | 3,10% |

| Canclaux – Mellinet | 5,10% | 4,40% | 3,80% | 3,80% |

| Saint-Clément – Chalâtres | 5,30% | 4,20% | 3,70% | ND |

| Cité des Congrès | 5,40% | 4,80% | 3,00% | 4,00% |

| Pont du cens – Petit Port | 4,90% | 4,30% | 4,30% | 4,60% |

| Centre Ville | 5,50% | 4,30% | 3,90% | 3,50% |

| Gare Sud – Malakoff | 5,10% | 4,40% | 3,90% | 3,10% |

| Rond-point route de Paris | 5,30% | 4,80% | 4,30% | 4,80% |

| Tortière – Donatien | 5,40% | 4,40% | 4,20% | 3,80% |

| Zola | 5,90% | 4,50% | 3,90% | 3,90% |

| Sainte-Thérèse Beauséjour | 5,30% | 4,60% | 4,10% | 4,80% |

| Saint-Jacques | 5,40% | 4,50% | 4,10% | 4,80% |

| Île de Nantes | 5,90% | 4,70% | 4,00% | 4,10% |

| Nantes Erdre | 5,70% | 4,10% | 3,90% | 4,20% |

| Chantenay – Sainte-Anne | 5,70% | 4,60% | 4,30% | 4,10% |

| Dalby | 5,60% | 5,10% | 4,10% | 4,60% |

| Gare Nord | 5,50% | 5,20% | ND | 3,70% |

| Géraudière – Boissière | 6,60% | 4,30% | 3,90% | ND |

| Doulon / Vieux-Doulon | 6,30% | 4,20% | 4,00% | 4,40% |

| C.H.U. | ND | ND | 4,2% | 3,6% |

| Breil – Contrie | ND | 4,8% | 3,8% | ND |

| Bottière – Chénaie | ND | 4,9% | 4,3% | 4,3% |

| Rond-Point de Rennes | ND | 3,8% | ND | ND |

| Rond-Point de Vannes | ND | 4,8% | 4,0% | 4,3% |

Le tableau nous montre une disparité de rendement brut entre les quartiers et le nombre de pièces dans le bien. Si je prends les deux extrêmes, un investissement dans un T4 dans le quartier de Saint Pasquier offre un rendement brut de 3,1% en moyenne alors qu’un investissement dans un T1 dans le quartier de Géraudière offre un rendement brut de 6,6% (2 fois plus élevé).

Plus généralement, nous pouvons conclure que les biens qui offrent le meilleur rendement sont inversement liés au nombre de pièces : moins il y a de pièces plus c’est intéressant.

Par ailleurs, les quartiers qui offrent le meilleur rendement sont parmi ceux qui sont les moins chers à l’achat : les quartiers Géraudière et Doulon sont par exemple en haut du classement alors que les quartiers Procé et Monselet sont en bas de classement.

➡️ En conséquence, soyez vigilant avant de vous lancer : investissez dans le bon quartier et dans la bonne taille d’appartement.

Nous parlons ici de rendement brut hors charges et hors fiscalité (qui dépendra du régime fiscal de chacun). Le rendement brut correspond au rapport entre le loyer annuel moyen/m2 et le prix d’achat moyen/m2.

Quel est le rendement brut des autres villes de France ?

Que peut-on espérer comme rendement brut ailleurs dans l’hexagone ? J’ai volontairement choisi quelques villes de taille moyenne dont on entend régulièrement parler dans les médias.

| T1 | T2 | T3 | T4 | |

| Perpignan | 10,30% | 7,90% | 7,00% | 6,50% |

| Roubaix | 8,70% | 7,10% | 6,40% | 5,30% |

| Limoges | 8,50% | 7,80% | 7,00% | 6,30% |

| Nancy | 7,40% | 6,40% | 5,30% | 5,10% |

| Chartres | 7,30% | 5,40% | 5,10% | 4,90% |

| Poitiers | 7,10% | 6,10% | 5,90% | 5,50% |

| Amiens | 6,90% | 6,00% | 5,40% | 5,00% |

| Brest | 6,90% | 5,80% | 5,50% | 5,00% |

| Toulon | 6,70% | 6,10% | 5,70% | 5,30% |

| Dijon | 6,40% | 5,40% | 4,80% | 4,40% |

| Reims | 6,30% | 5,30% | 4,90% | 4,60% |

Il apparaît clairement que certaines villes de Province offrent un rendement supérieur à Nantes. À titre d’exemple, acheter un T1 à Perpignan laisse espérer un rendement brut de 10,3% soit un rendement deux fois supérieur à un T1 dans le quartier de Géraudière (le quartier le plus intéressant de Nantes pour un studio)

Faut-il pour autant renoncer à investir à Nantes ?

Le rendement brut d’un investissement locatif n’est pas le seul critère à prendre en compte.

En effet, la viabilité de la ville sur le long terme, les impôts locaux, le potentiel de valorisation du bien le jour de la revente ou sa connaissance de la ville sont autant de paramètres à considérer pour faire un investissement opportun.

Reprenons l’exemple de Perpignan. Savez-vous si son marché locatif est porté à la fois par le marché du travail, les étudiants et le tourisme ? Connaissez-vous la politique sur la taxe foncière de la ville ? La ville de Perpignan a-t-elle vocation à se valoriser à moyen ou long terme ? Connaissez-vous suffisamment Perpignan pour vous forger une conviction forte sur son potentiel de développement ? Et si jamais vous vous retrouviez avec votre bien sur les bras, pour une raison ou pour une autre, votre bien pourra-t-il tout de même vous être utile ? Voici autant questions auxquelles il faut savoir répondre avant de se lancer dans l’inconnue ! « Invest in what you know » répète le célèbre investisseur Warren Buffet !

Ce qui est certain est que Nantes est une ville qui a les reins solides et qui, en dépit des fluctuations de marché qu’elle pourrait connaître avec la crise actuelle, constitue une valeur patrimoniale solide.

Investissement à Nantes : la location courte durée

Quel est le rendement brut à Nantes ?

AirDNA, un site partenaire de Finance-Héros, propose des analyses statistiques de la location courte durée en France. Grâce à un algorithme qui vient récupérer l’ensemble des informations issues du site AirBNB, AirDNA est capable d’estimer les revenus générés pour l’ensemble des biens qui y sont disponibles. Aussi, AirDNA est capable de vous dire également ce que rapporte un T1, un T2 ou un T3 à Nantes, Paris, Marseille ou Biarritz par exemple.

Plutôt que de raisonner à l’échelle de Nantes ou à l’échelle d’un quartier de Nantes, je vous propose de prendre deux exemples de biens disponibles à la location saisonnière dans le centre et d’analyser leur rendement. En effet, la location saisonnière est beaucoup moins normée que la location longue durée. Comme pour un hôtel, le succès d’une opération dépend beaucoup de sa capacité du loueur à répondre précisément au besoin du touriste et à optimiser son bien.

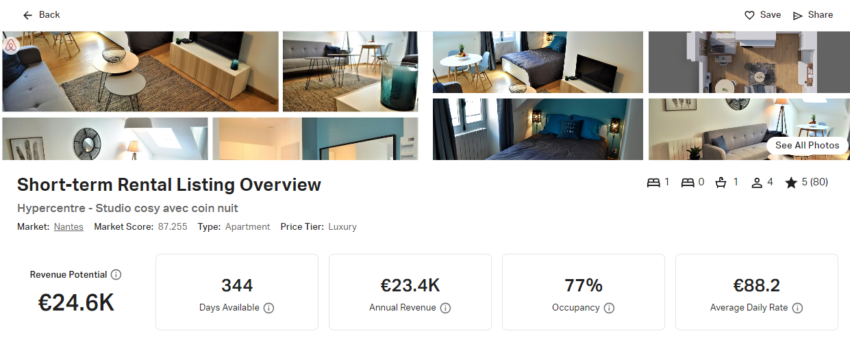

Premier exemple

Prenons ce studio situé dans l’hypercentre de Nantes. Le logement comprend un salon-cuisine (avec un canapé-lit), un coin chambre, une salle de bain et des toilettes et peut accueillir jusqu’à 4 personnes. Ce T2 fait maximum 20m2 et doit valoir environ 100 000€ à l’achat (le prix du m2 d’un studio dans l’hypercentre est de 5 047 €). Avec un prix moyen de la nuit de 88 € et un taux d’occupation de 77% le logement peut rapporter 25 000 € par an (365*77%*88).

🚨 Ce studio situé dans l’hypercentre de Nantes offre un rendement locatif brut d’environ 25% (25 000 / 100 000).

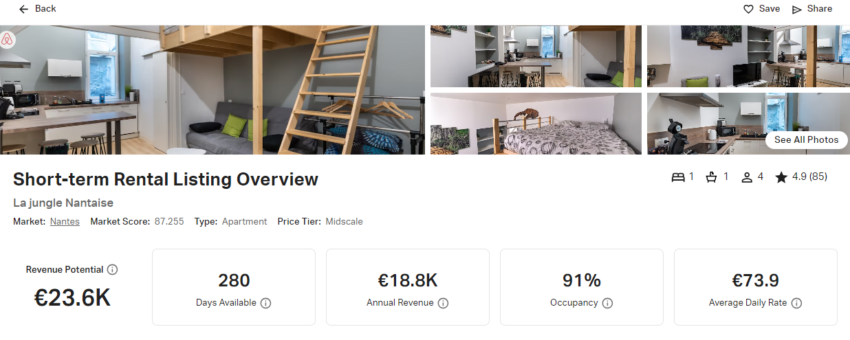

Deuxième exemple

Prenons cet autre T2 situé dans l’hypercentre lui aussi. Le logement comprend un salon-cuisine (avec un canapé-lit), une mezzanine, une salle de bain et des toilettes et peut accueillir jusqu’à 4 personnes. Ce studio fait maximum 18m2 et doit valoir 91 000€ à l’achat (le prix du m2 d’un studio dans le quartier est de 5 047 €). Avec un prix moyen de la nuit de 74 € et un taux d’occupation de 91% le logement peut rapporter 23 600 € par an (365*91%*74).

🚨 Ce studio situé dans l’hypercentre de Nantes offre un rendement locatif brut d’environ 26% (23 600 / 90 900).

Nous pourrions multiplier les exemples de ce type car ils ne sont pas des cas isolés. Nous n’allons pas le faire car cela n’aurait pas un grand intérêt. Surtout, la conclusion est sans appel.

➡️ La location courte durée est beaucoup plus rentable que la location longue durée, notamment à Nantes (jusqu’à 5 fois plus rentable si le bien est correctement géré).

Faut-il pour autant s'empresser pour louer en courte durée ?

Si la location saisonnière peut-être très rentable, il ne vous a sans doute pas échappé qu’elle a mauvaise réputation, en particulier dans les villes menacées par le tourisme.

En effet, la location saisonnière est accusée, à raison, de faire monter les prix de l’immobilier, de raréfier l’offre locative longue durée pour les résidents permanents, de tuer les commerces de proximité utiles à la vie de tous les jours et de favoriser la dégradation des parties communes du fait d’un turnover incessant.

C’est pourquoi les villes menacées par le tourisme de masse prennent progressivement des dispositions pour contrôler le développement de la location AirBnB. Il s’agit d’une lame de fond qui n’épargne pas la ville de Nantes qui a pris des mesures pour éviter la « contagion » des Airbnb dans la ville.

✅ La bonne nouvelle est que Nantes a pris des dispositions moins drastiques que des villes comme Paris ou Bordeaux. En effet, une personne physique n’est pas obligée de « compenser » le changement d’usage de son local d’habitation s’il s’agit de son unique bien en location courte durée dans la ville. Rappelons que l’activité de location courte durée change l’usage de votre bien : de local à usage d’habitation, il devient local à usage commercial. Or ce changement d’usage nécessite une autorisation administrative.

En effet, à Bordeaux par exemple, un changement d’usage concomitant d’un local commercial en un local d’habitation destinée à la location longue durée doit être réalisé. Cette mesure a été prise afin que l’offre locative longue durée reste stable dans la ville. Aussi, cet impératif de compensation implique d’avoir un budget beaucoup plus conséquent que prévu, ce qui n’est pas le cas à Nantes si c’est un premier investissement.

❌ Attention toutefois à ses écueils. Le premier écueil est que la réglementation liée à la location saisonnière est mouvante. En effet, ce qu’il est possible de faire aujourd’hui ne sera peut-être plus possible demain. Par ailleurs, la location saisonnière implique un investissement personnel beaucoup plus important que la location longue durée. En effet, avec des séjours de 3 ou 4 jours en moyenne, le turnover est incessant et nécessite une logistique importante (sauf si vous vous faites aider d’une conciergerie Airbnb qui offre de gros avantages).

Est-ce le bon moment d’investir à Nantes ?

Après des années d’euphorie, un cycle baissier du marché immobilier s’est enclenché.

En partie causée par la guerre en Ukraine et la crise énergétique, l’inflation s’est envolée obligeant les banques centrales à augmenter leur taux directeur. Par un effet domino, le coût du crédit explose. Il y a quelques trimestres, il était encore possible d'emprunter à 1% sur une durée de 20 ans. Aujourd’hui, le taux tend vers 5%. Comme acheter à crédit coûte plus cher, les Français reportent ou renoncent à leur projet immobilier et restent locataires de leur logement. D’une part, comme il y a moins d’acheteurs, les prix à l’achat baissent. D’autre part, comme il y a plus de locataires, les loyers locatifs augmentent. Par ailleurs, une multitude d’autres facteurs viennent exacerber les tensions sur le marché immobilier : chute des livraisons de logements neufs, nouvelles contraintes sur les passoires thermiques et fiscalité de plus en plus contraignante sont quelques exemples.

Pour l’investisseur immobilier, il y a deux bonnes nouvelles et une mauvaise nouvelle.

✅ La première bonne nouvelle est que les prix à l’achat baissent et que les loyers locatifs augmentent. Ainsi, pour un montant d’investissement qui a tendance à diminuer je peux espérer des loyers qui ont tendance à augmenter. Autrement dit, la crise que nous traversons améliore le rendement locatif d’un investisseur.

✅ La seconde bonne nouvelle est que les prix à l’achat baissent, non pas en raison d’une offre surabondante au regard des besoins en logements, mais parce qu’acheter à crédit coûte aujourd’hui trop cher. Ainsi, il y a fort à parier que le jour où les taux se dégonfleront, les prix reprendront des couleurs. Autrement dit, il n’y a pas de grosse inquiétude à avoir sur la rentabilité d’un investissement (qui inclut la plus ou moins-value de cession) si vous investissez sur le long terme.

❌ La mauvaise nouvelle est que le pouvoir d’achat immobilier des acheteurs à crédit a diminué (de l’ordre de 25%). En effet la baisse des prix ne compense pas le surcoût en intérêts qu’engendre la hausse des taux. En d’autres termes, pour une même mensualité de remboursement, vous pouvez acheter 25% moins grand aujourd’hui qu’avant la remontée des taux. Ainsi, la correction des prix actuels n’est pas suffisante comparée à la hausse du coût du crédit. En définitive, la situation avant-crise était préférable pour un investisseur qui emprunte pour acheter aux conditions actuelles de marché.

➡️ En résumé, cette crise est une bonne nouvelle pour un acheteur cash mais une mauvaise nouvelle pour un investisseur à crédit. En effet :

- Les premiers ont intérêt à investir lorsque les taux sont au plus haut (car les prix diminueront mécaniquement sans que cela n’impacte la capacité d’achat).

- Les seconds ont intérêt à attendre une baisse des taux ou à négocier fermement le prix de vente du bien convoité (pour retrouver un pouvoir d’achat acceptable).

Comment investir à Nantes facilement ?

Investir dans l’immobilier locatif est chronophage et anxiogène ce qui explique qu’il n’est pas toujours évident de passer le cap. Surtout dans ce contexte où les prix ne sont pas encore ajustés. C’est pour répondre à ce besoin d’accompagnement que des entreprises comme Ouiker existent.

Ouiker vous accompagne de A à Z dans votre investissement locatif : définition du projet, recherche du bien, négociation du prix (très important en ce temps de crise), offre d’achat, signature du compromis, financement, signature de l’acte authentique, rénovation, ameublement et mise en location. En définitive, vous vous constituez un patrimoine tout en vous laissant porter (mais sans vous faire coincer comme c’est le cas lorsque vous investissez dans une résidence étudiante).

Pour avoir l’esprit tranquille et éviter de faire des erreurs, Ouiker vous facture 8%TTC du prix d’achat du bien net vendeur (il n’y a aucun autre frais caché). À noter que si vous optez pour une location meublée au régime réel, le coût est bien moindre car la charge Ouiker est aussi déductible fiscalement. En fait, en LMNP au régime réel, la commission faciale de 8% de Ouiker est en réalité bien moindre grâce à l’économie fiscale induite : 6,6% (si votre TMI est à 0%), 5,7% (si votre TMI est à 11%), 4,2% (si votre TMI est à 30%), 3,3% (si votre TMI est à 41%) ou 3,0% (si votre TMI est à 45%). En définitive, il s’agit du seul prix à payer pour avoir un investissement locatif ultra-optimisé.

🎯 Le professionnalisme de Ouiker, leur méthodologie de travail, leur connaissance du terrain et leur réactivité sont autant de qualités qui les caractérisent et qui nous conduisent à vous les recommander sans hésiter. Nous vous invitons à lire notre avis complet sur Ouiker.

Un investissement locatif à Nantes, une bonne idée ?

✅ Si vous avez des liquidités (donc que vous êtes insensible aux taux d'emprunt) et que vous êtes dans une logique patrimoniale, c’est-à-dire de valorisation de votre patrimoine sur le long terme, alors il est évident que Nantes, en ces temps de turbulence, représente une formidable opportunité d’investissement.

❌ En revanche, si vous n’avez pas d’apport (donc que vous êtes sensible aux taux d'emprunt), alors il est évident que ce n’est pas le bon moment d’investir compte tenu de la diminution récente du pouvoir d’achat immobilier (la baisse des prix n’a pas compensé la hausse des taux). Néanmoins, si vous négociez âprement le prix de vente du bien (à l’aide d’entreprises comme Ouiker par exemple), alors la tension locative actuelle est telle que votre bien sera très rentable.

Quant à savoir s’il faut louer en courte durée ou en longue durée cela dépend de votre aversion au risque :

- La location longue durée propose de faibles rendements mais a de longs jours devant elle ;

- La location saisonnière propose d’importants rendements mais attention à l’investissement personnel que cela implique et à l’incertitude réglementaire.

Questions fréquentes

Pour devenir rentier rapidement, il faut acheter à un prix bas (pour dégager une plus-value latente immédiate), louer au prix fort (pour dégager un rendement brut élevé) et choisir un régime fiscal optimal (comme le LMNP au régime réel). Pour en savoir plus, n’hésitez pas à consulter mon article : Comment devenir rentier immobilier rapidement.

Nantes ne fait partie des villes concernées par l’encadrement des loyers.

Investir dans un parking est une excellente idée pour réaliser un premier investissement locatif (surtout si vous avez un apport limité). En effet, une place de parking dégage une bonne rentabilité, nécessite peu de capital et est facile à gérer.

Un investissement locatif sans apport est possible et même plus simple à réaliser qu’un achat pour sa propre utilisation. En effet, les revenus locatifs issus de votre investissement limitent le risque pris par votre banque qui sera, en conséquence, plus encline à financer intégralement votre projet.