Les SCPI sont très pratiques pour investir dans l’immobilier sans devoir assumer vous-même les contraintes de la gestion locative. Mais qu’en est-il de la fiscalité ? Comment les investisseurs en parts de SCPI sont-ils imposés et comment réduire la facture ? On fait le point dans cet article.

Vous souhaitez investir dans l’immobilier mais vous hésitez sur le type de placement ? Retrouvez notre guide pour investir dans l’immobilier avec un comparatif à la clé !

Les investisseurs en SCPI sont soumis à différents impôts

Une SCPI est une Société Civile de Placement Immobilier qui investit dans un parc d’immeubles résidentiels, commerciaux ou de bureaux. Vous investissez dans les parts de la société, qui vous verse en retour des revenus réguliers (SCPI de rendement), ou une part de la plus-value des biens sous-jacents (SCPI de rendement et SCPI de plus-values).

La société de gestion pilote la SCPI et se charge à la fois de l’acquisition, de la rénovation, de l’entretien, de la valorisation et de la mise en location des lots. Vous percevez ainsi plusieurs types de revenus :

- les revenus fonciers, issus de la perception des loyers – ce sont les principaux revenus ;

- des revenus financiers, issus des placements de trésorerie ;

- des plus-values immobilières, issues de la revente de certains biens ;

- et une plus-value potentielle lors de la revente de vos parts.

Ces revenus ont un traitement fiscal différent mais l’imposition se fait au niveau des investisseurs qui détiennent les parts de la SCPI, et non au niveau de la SCPI elle-même. On dit que les SCPI sont fiscalement transparentes.

➡️ En tant qu’investisseur, vous devez donc déclarer les différents bénéfices chaque année et vous supportez de ce fait l’impôt sur ces revenus.

N’oubliez pas non plus que vos parts de SCPI sont soumises à l’IFI (Impôt sur la Fortune immobilière). Enfin, sachez que dans certains cas de figure, l’acquisition de parts de SCPI peut entraîner des droits d’enregistrement : commençons par ce point.

Fiscalité à l’acquisition des parts de SCPI

Lorsque vous souscrivez à des parts de SCPI, en général des commissions de souscription sont à prévoir, mais pas de frais de notaire ni aucun droit d’enregistrement.

En revanche, si vous faites l’acquisition de parts de SCPI sur le marché secondaire, vous devrez vous acquitter d’un droit d’enregistrement de 5 % sur la base du prix de la part. En revanche, dans ce cas, vous évitez de payer les frais de souscription. L’achat de parts sur le marché secondaire se fait généralement pour les SCPI à capital fixe.

La plupart des SCPI sont des sociétés à capital variable, de sorte que le marché secondaire est quasiment inexistant : c’est la société de gestion qui réintègre vos parts lorsque vous souhaitez vous en débarrasser. Sauf cas spécifiques, vous n’aurez donc pas de frais de notaires ou de droits d’enregistrement à prévoir.

Pour vous simplifier la tâche, au moment de la déclaration d’impôt, les SCPI vous transmettent directement les montants à déclarer à l’administration fiscale. Pas d’inquiétude : tout est indiqué, des sommes à inscrire en passant par les cases à remplir.

Fiscalité sur les revenus de la SCPI

Les SCPI génèrent deux types de revenus récurrents : des revenus fonciers et, dans une moindre mesure, des revenus financiers. En effet, lorsque la SCPI bénéficie d’un surplus de trésorerie, elle peut placer ses liquidités jusqu’à ce qu’une opportunité immobilière se présente, et générer ainsi des intérêts ou dividendes.

Imposition des revenus financiers

Concernant les revenus financiers, c’est très simple : c’est le prélèvement forfaitaire unique (PFU) qui s’applique, soit 12,8 % au titre de l’impôt et 18,60 % pour les prélèvements sociaux. Donc 31,40% d’imposition au total.

Si les revenus de votre foyer sont faibles, il peut s’avérer plus avantageux d’opter pour l’imposition au barème progressif de l’impôt sur le revenu. C’est le cas si votre Tranche Marginale d’Imposition (TMI) est de 0% ou 11%. Toutefois, dans ce cas, la totalité des revenus financiers de votre foyer devra également être imposée au barème progressif.

Imposition des revenus fonciers

Les revenus fonciers sont soumis à l’impôt sur le revenu, selon les mêmes modalités que pour un investissement locatif en direct. Vous pouvez donc choisir entre deux types de régimes d’imposition :

- le micro-foncier ;

- ou le régime réel.

Avant de détailler ces deux situations, notez que dans tous les cas, les loyers sont soumis aux prélèvements sociaux, à hauteur de 18,60 %.

Fiscalité des loyers au régime du micro-foncier

⚠️ Si vous détenez uniquement des parts de SCPI, mais pas d’actif immobilier que vous louez, vous ne pouvez pas bénéficier du régime micro-foncier.

➡️ Ce régime simplifié ne sera valable que si vous percevez des loyers d’un bien immobilier non meublé, en sus de vos parts de SCPI.

Ce régime s’applique alors automatiquement lorsque vos revenus fonciers bruts sont inférieurs à 15 000 € par an (en comptant les loyers et les dividendes perçus de vos parts de SCPI). Dans ce cas, vos loyers restent soumis à l’impôt sur le revenu, mais vous profitez d’un abattement forfaitaire de 30 %. Autrement dit, vous ne payez l’impôt que sur 70 % de vos revenus fonciers ! Cet abattement est censé représenter l’ensemble des charges qui pèsent sur vos investissements locatifs.

Le régime micro-foncier ne peut pas être adopté dans le cadre de certains dispositifs de défiscalisation : monuments historiques loués, Malraux (ancien), Besson, Périssol, Robien, Borloo. Pour tout savoir sur le régime micro-foncier, c’est ici.

Fiscalité des loyers au régime réel

Si vous ne pouvez pas prétendre au régime micro-foncier, c’est le régime réel qui s’applique. Dans ce cas, les loyers de votre SCPI s’ajoutent simplement à vos autres revenus et sont soumis à l’impôt sur le revenu.

Concrètement, si votre TMI est de 41%, alors vos dividendes de SCPI seront imposés à 59,60% (= 41% + 18,60%). Sur 1 000€ de dividendes versés, vous n’en percevrez donc que 404€.

Cependant, le régime réel a un avantage : vous pouvez déduire vos charges. Mais de quelles charges parle-t-on dans le cas d’une SCPI ? N’espérez pas déduire les frais d’entrée. Dans les faits, vous pourrez déduire les intérêts d'emprunt, dans le cas où vous achetez vos parts de SCPI à crédit, et les sommes déboursées par la SCPI pour la réparation, l’entretien, l’administration des biens, les frais de gestion éventuels et les charges locatives non-récupérées.

😬 Vous l’aurez compris, la fiscalité a un impact lourd lors du calcul du taux de rendement des SCPI.

Étant donné l’impact fiscal potentiellement élevé sur la rentabilité de vos investissements en SCPI, il est important de choisir des SCPI dont la performance globale (rentabilité et frais pris en compte) est significativement attractive. Pour vous aider dans votre choix, n’hésitez pas à vous appuyer sur notre classement des SCPI, enrichi annuellement.

La fiscalité ne fait pas partie des points forts des SCPI. Heureusement, elle s’optimise, et les SCPI ont d’autres avantages pour contrebalancer.

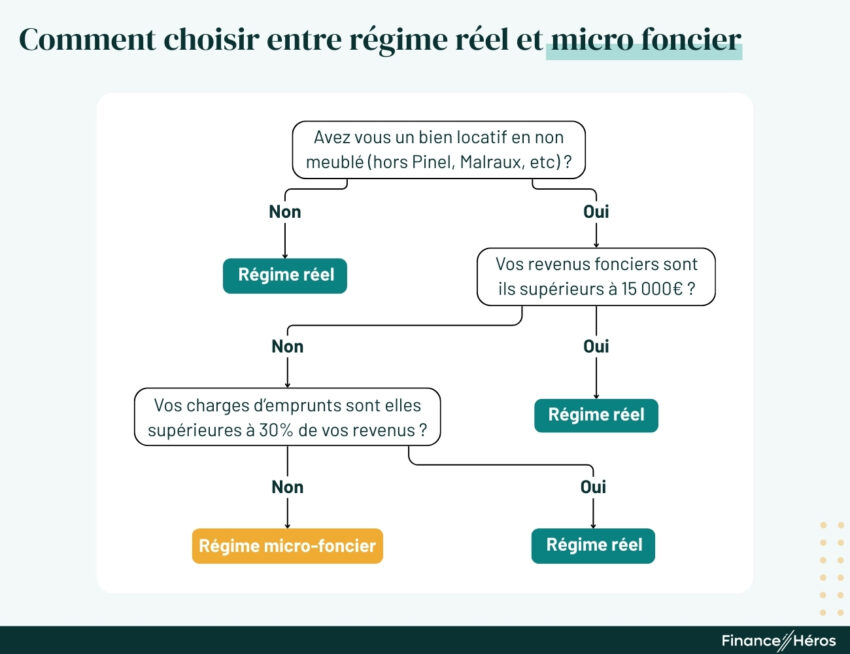

Quand choisir le régime réel ou le micro-foncier ?

Le régime réel et le micro-foncier présentent chacun des avantages et des inconvénients. En règle générale, préférez opter :

- Pour le micro-foncier, lorsque vous êtes éligible, que vous achetez cash les parts de SCPI (sans recours au crédit bancaire) ou que les charges représentent moins de 30 % des recettes brutes.

- Pour régime réel dans les autres cas de figure. En effet, si vous investissez à crédit, il se pourrait bien que vos intérêts d'emprunt dépassent 30 % du rendement de votre SCPI (pour une SCPI dont le rendement moyen est de 4,5 % / an, le régime réel sera avantageux si vous empruntez à plus 1,35 % / an).

Et si vous êtes plus visuels, voici un arbre de décision pour aider à vous orienter :

La fiscalité à la revente des immeubles ou de vos parts de SCPI

Lorsque la SCPI vend des immeubles qu’elle possède, des impôts et prélèvements sociaux sont à prévoir. Il en est de même au moment de la revente de vos parts de SCPI. Attention à bien les anticiper pour éviter toute mauvaise surprise !

Le calcul de l’impôt sur la plus-value

La cession des immeubles et la cession des parts de SCPI relèvent de l’imposition des plus-values immobilières. Le montant imposable est la différence entre le prix de revente et le prix d’achat, frais d’entrée inclus dans le cas de la cession des parts de SCPI (vous ne payez donc pas d’impôts sur les frais). Puis :

- la plus-value est imposée à hauteur de 19 % ;

- auxquels s’ajoutent 18,60 % de prélèvements sociaux.

Néanmoins, selon la durée de détention des immeubles ou des parts, des abattements s’appliquent et diminuent votre imposition.

Les abattements pour durée de détention

Un abattement s’applique pour chaque année de détention. Les plus-values sont ainsi exonérées d’impôt après 22 ans de détention, et exonérées de prélèvements sociaux après 30 ans.

Le tableau ci-dessous donne les montants des abattements par année de détention :

| Nombre d’années de détention | Impôt : abattement applicable pour chaque année de détention. | Prélèvements sociaux : applicable pour chaque année de détention. |

|---|---|---|

| 0 à 5 ans | 0 % | 0 % |

| 6 à 21 ans | 6 % par an | 1,65 % par an |

| la 22ème année révolue | 4 % par an | 1,60 % par an |

| Après 22 ans | exonération | 9 % |

| Après 30 ans | exonération | exonération |

Par exemple, si vous revendez vos parts après 10 ans de détention, vous profitez d’un abattement de 30 % avant l’imposition au taux de 19 % et 8,25 % d’abattement avant application les prélèvements sociaux.

✅ A noter que pour les cessions d’immeubles par la SCPI, ce sont les comptables de la société de gestion qui gèrent normalement pour vous ce qui doit être indiqué pour votre déclaration de revenus.

Sur le même sujet : tout savoir sur la fiscalité immobilière !

Comment réduire la fiscalité des SCPI ?

En définitive, la fiscalité des SCPI n’est pas vraiment attractive, surtout si votre tranche marginale d’imposition (TMI) est élevée, car la majorité des revenus – ceux issus des loyers – sont soumis à l’IR.

Néanmoins, trois solutions peuvent vous permettre de réduire la fiscalité de vos SCPI.

1 – Acheter des SCPI au sein d’une assurance-vie

Certains contrats d’assurance-vie vous permettent d’investir dans des SCPI. Dès lors, la fiscalité (très avantageuse) de l’assurance-vie s’applique sur vos gains, quel que soit le type de revenus dégagés par la SCPI.

Si vous souhaitez avoir le détail de la fiscalité de l’assurance-vie, nous vous recommandons la lecture de notre article dédié. Sinon, retenez que :

- vous ne payez pas de taxe tant que vous ne faites pas de retraits ;

- les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, prélèvements sociaux inclus ;

- après 8 ans de détention, vous profitez d’une imposition réduite et d’un abattement annuel de 4 600 € ou 9 200 € si vous êtes en couple.

✅ Concrètement, si vous avez une assurance-vie depuis plus de 8 ans, et que vous retirez chaque année 4 000€ provenant de revenus de vos SCPI, grâce à l’abattement vous ne payez que les prélèvements sociaux, soit 17,2%. En effet, l’assurance-vie a échappé à la hausse de la CSG de 2026.

En revanche la décision d’acheter vos parts de SCPI en direct ou via une assurance-vie n’est pas toujours une évidence. En fonction de votre situation, l’une ou l’autre des options peut s’avérer plus favorable.

⚠️ L’assurance-vie est la seule enveloppe fiscale permettant aux épargnants français d’investir dans des SCPI. En effet, le PEA n’autorise pas d’acheter des parts de SCPI.

2 – Investir dans une SCPI en nue-propriété

Si vous ne souhaitez pas investir via une assurance-vie, une autre solution est d’acheter des parts de SCPI en nue-propriété. Cela présente plusieurs avantages :

- vous achetez avec une décote significative ;

- vous ne percevez pas de revenus fonciers le temps du démembrement, vous n’avez donc rien à déclarer ;

- à la fin du démembrement, vous récupérez la pleine propriété des parts sans payer aucun impôt,

- à la revente des parts, l’assiette fiscale se compose du prix de la revente en pleine propriété moins la somme de la valeur du bien en usufruit et la valeur du bien en nue-propriété à la date de leur acquisition respective ;

- vos parts de SCPI en nue-propriété ne sont pas soumises l’IFI, seul le détenteur de l’usufruit en est redevable.

Les SCPI en nue-propriété peuvent donc être très intéressantes, surtout si vous êtes fortement fiscalisé par ailleurs. Pour en savoir plus, retrouvez notre article dédié aux SCPI en démembrement.

Pour illustrer avec mon cas personnel, j’ai acheté en 2023 pour 100 parts de la SCPI Iroko Zen en nue propriété pendant 3 ans. Grâce à la décote, j’ai payé mes parts 17 400€ au lieu de 20 000€. En 2026, lorsque je récupérerais la pleine propriété des parts, j’aurais donc réalisé une plus-value de 2 600€, non fiscalisée, si le prix des parts se maintient à 200€. Soit une rentabilité nette de 14,9% en 3 ans.

Pour en savoir plus, consultez mon avis sur la SCPI Iroko Zen.

3 – Opter pour des SCPI européennes

Depuis le début des années 2010, les SCPI investissant en Europe, et pas uniquement en France, se développent. Cette percée étant due notamment aux efforts de la société de gestion CORUM.

Le Groupe CORUM a lancé la dynamique des SCPI européennes avec sa SCPI CORUM Origin. En 2024, ils réitèrent en quelque sorte, puisqu’ils ont lancé la SCPI CORUM USA, la première SCPI dont la stratégie consiste à développer un patrimoine foncier outre Atlantique. Ce nouveau placement est un moyen simple d’investir en immobilier au pays de l’Oncle Sam.

Investir dans des SCPI européennes comportent plusieurs avantages, et vous permet notamment une diversification géographique de votre risque. Un des principaux atouts de ces placements est également fiscal.

Je vais vous illustrer cela. Notez que si la fiscalité des revenus immobiliers issus de ces parts est très complexe, n’ayez pas d’inquiétude, la SCPI vous aidera à déclarer tout cela ! Sachez néanmoins que deux fiscalités sont susceptibles de s’appliquer : l’imposition des revenus fonciers dans le pays où se situe l’immeuble et l’imposition en France.

Afin d’éviter une double imposition, des conventions fiscales ont été conclues entre la France et les pays d’investissements. Elles prévoient deux mécanismes pour éviter une double imposition :

- le crédit d’impôt pour l’Allemagne, l’Italie ou l’Espagne

- l’exonération sous réserve de la prise en compte pour le calcul du taux effectif pour le Portugal, la Belgique, l’Irlande, les Pays-Bas ou la Pologne

Dans tous les cas, la fiscalité du pays en question s’applique en premier lieu, sachant qu’elle est généralement assez favorable (ex. 15,825% pour l’Allemagne). D’ailleurs, les SCPI européennes présentent souvent leurs taux de distribution nets de frais de gestion, mais aussi nets de fiscalité étrangère. Par exemple, la SCPI Cœur d’Europe affiche un taux de distribution de 5,93 % pour 2023, en précisant qu’il est de 5,23% net de fiscalité étrangère. C’est donc plus élevé que la moyenne des taux de distribution de SCPI sur ces dernières années (aux alentours de 4,5 %).

La SCPI avec le taux de distribution 2023 le plus élevé est justement une SCPI européenne. Il s’agit de la SCPI Transitions Europe, d’Arkea REIM, dont je vous partage mon avis ici.

Et pour voir les meilleures SCPI de 2026, rendez-vous sur notre comparatif et classement des SCPI.

Crédit d’impôt

L’objectif du crédit d’impôt est de vous éviter une double imposition des revenus distribués par vos parts de SCPI.

Il existe deux types de crédits d’impôt :

- le crédit d’impôt réel : on impute le montant de l’impôt payé dans l’autre Etat sur le montant dû en France ;

- le crédit d’impôt fictif : la double imposition est neutralisée car le crédit est égal à l’impôt français correspondant aux revenus de source étrangère.

Le calcul de l’impôt final s’effectue en plusieurs étapes :

- Déclaration et paiement de l’impôt à l’étranger par la SCPI le cas échéant,

- Déclaration des revenus de parts de SCPI en France avec déclaration du montant d’impôts payé à l’étranger,

- Calcul par l’administration fiscale d’un impôt sur le revenu et prélèvements sociaux sans prendre en compte l’impôt étranger (comme si tous vos revenus immobiliers étaient réalisés en France),

- Déduction du montant d’impôt payé à l’étranger ou du montant d’impôt égal à l’impôt français.

Exonération mais recalcul du taux effectif

Certaines conventions fiscales prévoient que les revenus immobiliers sont exclusivement imposables dans le pays de situation des biens.

Toutefois, la France impose souvent que ces revenus soient pris en compte pour déterminer le taux d’imposition des autres revenus du foyer soumis au barème.

Complexe, vous avez dit ? Voici un exemple

Vous percevez via vos parts de SCPI des revenus fonciers issus d’un bien situé en Belgique. Le montant total perçu en 2023 s’élève à 7 000 €. Par ailleurs, vous vivez et travaillez en France, vous percevez à ce titre un salaire de 70 000 € par an.

Les revenus fonciers sont imposables en Belgique conformément au droit interne belge.

En France, vous ne payez ni impôt sur le revenu, ni prélèvements sociaux mais vous devrez quand même les déclarer car cela aura un impact sur l’imposition des autres revenus en France.

Concrètement, ces 7 000 € viennent s’ajouter à vos salaires pour calculer le taux d’imposition au barème progressif. Vous changez donc de tranche d’imposition et le taux d’imposition maximal passe de 30 % à 41 % !

Pour plus de détails et d’autres exemples, vous pouvez lire mon article dédié aux SCPI européennes, incluant un comparatif des meilleures.

- Article 8 du Code Général des Impôts, précisant que les SCPI sont fiscalement transparentes : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000025842591#:~:

- Références juridiques : Article 239 nonies du Code Général des Impôts.

Questions fréquentes

Pour les SCPI en France, c’est la fiscalité des revenus fonciers qui s’appliquent. Afin d’éviter de cumuler les impôts, la SCPI ne paie pas d’impôts sur les sociétés sur les revenus locatifs perçus, mais c’est l’investisseur qui est imposé. Dans la plupart des cas, pour un investisseur particulier c’est le taux marginal d’imposition qui s’applique, auquel il faut ajouter 17,2% de prélèvements sociaux. Pour un foyer dont la dernière tranche d’impôt est à 41%, les revenus de la SCPI seront imposés à 58,2%. Mais cela peut s’optimiser, par exemple en investissant avec une assurance-vie.

Les revenus fonciers des SCPI se déclarent dans le formulaire 2042, à la case « Revenus fonciers – location non meublée ».

Il est possible de bénéficier d’une réduction d’impôts en investissant dans des SCPI fiscales. Celles-ci utilisent les mêmes mécanismes bien connus, avec des SCPI Pinel, Malraux, ou autres.