Le fonds en euros est un fonds à capital garanti. Vous n’assumez donc aucun risque de perte et vous percevez des intérêts annuels sur les sommes placées. Le fonds en euros est ainsi le support de prédilection pour sécuriser votre épargne dans l’assurance-vie, le PER (Plan Épargne Retraite) et, dans une moindre mesure, les contrats de capitalisation.

Chaque année c’est le même rituel : les compagnies d’assurances dévoilent leur taux de rendement… et force est de constater que certains sont beaucoup moins performants que d’autres. Alors pour ne pas avoir de mauvaise surprise, faites le bon choix !

➡️ Dans ce comparatif, on vous donne la liste des meilleurs fonds euros de 2026 ainsi qu’un classement complet avec 200 contrats répertoriés !

Historique des rendements moyens

Avant de parler des grands gagnants, faisons un état des lieux du taux moyen auquel vous pouvez prétendre avec un fonds euro.

La sécurité totale du fonds en euros est indéniablement un avantage majeur de ce support d’investissement. Cependant, le revers de la médaille est que la performance du fonds en euros n’est pas toujours flamboyante.

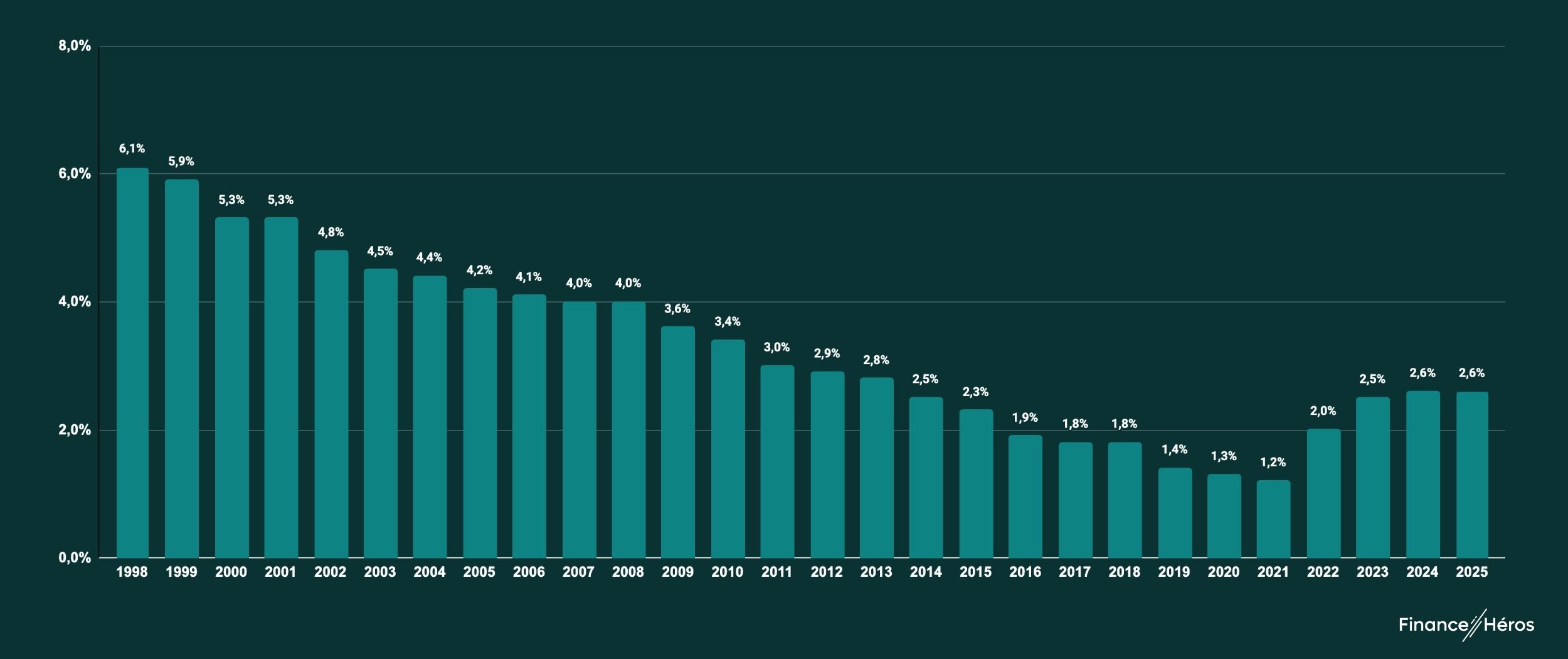

D’ailleurs, le graphique ci-dessous montre que les rendements moyens étaient bien meilleurs au début des années 2000 qu’ils ne le sont aujourd’hui.

Depuis 1998, le rendement moyen du fonds euro ne cesse de baisser. Il faut attendre 2022 pour voir les taux se redresser grâce au tour de vis de la Banque Centrale européenne sur sa politique monétaire.

En 2025, la performance des fonds en euros était de 2,60% en moyenne (sur près de 200 assurances-vie analysées et classées) mais celle des meilleurs fonds euro peut avoisiner les 4%. Plus bas dans cet article, je vous donne mes prévisions pour les années à venir, mais avant ça, place au comparatif !

TOP 6 : les meilleurs fonds en euros

Voici ma sélection des meilleurs fonds en euros. Mais attention, si le rendement est certes un critère important, gardez à l’esprit que ce n’est pas le seul. Lorsqu’on choisit un fonds en euros, on choisit avant tout une assurance-vie (ou un PER) ! Par exemple, les frais du contrat et la qualité des autres supports (les unités de compte) sont, d’une certaine manière, indissociables de la qualité du fonds en euros.

💡 En outre, dans certaines assurances-vie, le fonds en euros n’est PAS éligible à 100%. Comprenez par là que vous devez obligatoirement l’associé à des unités de compte (UC), qui sont des supports boursiers ou immobiliers ; c’est aussi un paramètre à prendre en compte au même titre que le niveau de garantie apporté et la solidité de l’assureur.

Enfin, en ce moment, certaines assurances-vie offrent un bonus sur la première année suivant la souscription ; profitez-en !

Meilleurs fonds euro disponibles à 100%

Le fonds en euros le plus performant du marché

- Garantie : 100%

- Éligibilité : jusqu’à 100%

- Gamme d’UC limitée

Bonus 2026 : jusqu’à 1,5%

Un fonds en euros performant mais surtout une des meilleures assurances-vie du marché !

- Garantie : 98%

- Éligibilité : jusqu’à 100%

- Magnifique gamme d’UC

Bonus 2026 : +1,1%

Un fonds en euros très performant et des frais de gestion au plancher. On regrette les frais d’entrée.

- Garantie : 100%

- Éligibilité : jusqu’à 100%

Jusqu’à 2 500 € offerts

Meilleurs fonds euros (associés à des unités de compte – UC)

Un fonds euro qui a versé entre 1,9% à 3,45% selon la proportion d’unités de compte

- Garantie : 99,4%

- Éligibilité : jusqu’à 100%

- Belle gamme d’UC

jusqu’à 1000 € offerts

Un fonds euro qui a versé entre 2,25% à 3,40% selon la proportion d’unités de compte

- Garantie : 100%

- Éligibilité : jusqu’à 100%

- Belle gamme d’UC

Bonus de +1,85% en 2026 et 2027

Le rendement le plus élevé mais avec 25% d’unités de compte obligatoires et un choix limité

- Garantie : 99,4%

- Éligibilité : jusqu’à 25%

- Gamme d’UC limitée

jusqu’à 250 € offerts

Bonus : un fonds en euros écoresponsable

Si l’impact climatique et environnement de vos placements vous tient à cœur alors c’est chez Goodvest qu’il faut aller !

Les meilleurs fonds euros dans le PER

En ce qui concerne les fonds en euros dans le PER, vous aurez le PER Linxea Spirit et le PER Placement-direct qui sont les équivalents des assurances-vie présentées plus haut. Ces PER sont ceux que je conseille si vous souhaitez un placement diversifié avec certes, un bon fond en euros, mais aussi des supports boursiers et immobiliers de qualité et des frais réduits. D’ailleurs ils sont au top de notre comparatif des PER.

Toutefois, si vous avez un profil zéro risque et que vous voulez avoir le PER avec le fonds en euros le plus performant, voici ce qu’il vous faut :

Les meilleurs fonds euros, dans le détail

Carac Épargne Patrimoine : un fonds en euros au top mais une gamme d’UC limitée

| Rendements | |

|---|---|

| 2025 | 3,55% |

| 2024 | 3,50% |

| 2023 | 3,30% |

✅ Si vous souhaitez placer 100% de votre épargne sur un support sécurisé, je vous recommande le fonds euros de la Carac qui délivre la meilleure performance de l’année. Avec 3,55% de rendement en 2025 et jusqu’à +1,5% de bonus si vous investissez en 2026, c’est difficile de trouver mieux !

🚀 Par ailleurs, avec des frais de gestion du fonds en euros dans la fourchette basse du marché et un niveau de réserve historiquement élevé, tous les signaux sont au vert pour que les années à venir soient également d’excellents millésimes.

❌ En revanche, si vous envisagez d’allouer une partie de votre épargne en unités de compte, ce contrat n’est pas idéal. En effet, avec seulement 40 supports disponibles, des frais de gestion des UC de 0,9% et des frais d’arbitrage de 1% après 12 transactions, le contrat Carac Épargne Patrimoine perd de sa superbe.

- Frais d’entrée: 0 %

- Frais de gestion du fonds euros : 0,6%

- Frais de gestions des UC : 0,9%

- Garantie en capital : 100%

- Éligibilité : 100%

- Minimum de versement : 500 €

- Unités de compte disponibles : limitées

- Composition du fonds : principalement obligataire

- Notation assureur : A (Standard & Poor’s)

- Souscrire et infos : sur la Carac

Linxea Spirit : un fonds euro solide dans un contrat multifonction

| Rendements | |

|---|---|

| 2025 | 3,08% (ou 3,26% sur le fonds euro climat) |

| 2024 | 3,13% (ou 3,31% sur le fonds euro climat) |

| 2023 | 3,13% |

✅ Linxea Spirit est une de mes assurances-vie préférées car elle permet d’investir efficacement en bourse et dans l’immobilier avec les frais les plus bas du marché. Mais ce qui nous intéresse ici, c’est son fonds en euro… ou plutôt ses fonds en euros, puisqu’elle en a deux :

- le Fonds euro Nouvelle Génération, le fonds historique du contrat ;

- le Fonds euro Objectif Climat, lancé en 2024 et qui, comme son nom l’indique, est un fonds euro qui priorise les investissement écoresponsable (et principalement les « obligations vertes »).

Le premier a versé 3,08% en 2024 et le second a versé 3,26%, ce qui est suffisant pour atteindre le haut du classement dans les deux cas. Linxea Spirit est assuré par Spirica, une filiale du groupe Crédit Agricole Assurances, avec des garanties financières solides.

🏢 Ceux qui souhaitent ajouter un peu d’immobiliers à leur assurance-vie pourront le faire sans problème avec Linxea Spirit qui propose plus d’une vingtaine de SCPI dont les rendements dépassent facilement 5% voire 6%. C’est un bon moyen de booster sa performance sans prendre trop de risques et c’est une de forces de Linxea Spirit qui mérite ainsi sa place sur ce podium !

- Frais d’entrée: 0 %

- Frais de gestion : 0,7% (max 2%) sur le fonds euros, 0,5% sur les UC

- Garantie en capital : 98%

- Éligibilité : 100%

- Minimum de versement : 500 €

- Unités de compte disponibles : très belle gamme Immo et Bourse

- Composition du fonds : diversifiée avec forte composante immo

- Notation assureur (Sprica – Crédit Agricole Assurances) : A+

- Souscrire et infos : assurance-vie ici et au PER là.

Garance : un fonds euro performant année après année

| Rendements | |

|---|---|

| 2025 | 3,5% |

| 2024 | 3,5% |

| 2023 | 3,5% |

Garance fait partie des quelques mutuelles spécialistes de l’épargne et c’est celle qui a su démontrer une des meilleures persistances dans les performances de son fonds en euros éligible à 100%/

✅ Pour la troisième année consécutive, Garance a versé 3,5% de performance ! Voilà un fonds réglé comme un métronome. C’est aussi l’un des contrats les plus accessibles de ce comparatif puisque vous pouvez souscrire à Garance Épargne avec 50 € seulement !

👍 En outre, Garance a supprimé ses frais d’entrée cette année et le contrat prélève des frais de gestion faibles (de 0,6%) ce qui devrait permettre à l’assureur de conserver de belles performances sur les années à venir.

On apprécie aussi l’effort fait sur la sélection d’unités de compte qui pourra accompagner le fonds en euros avec notamment quelques ETF et des SCPI (dont Iroko Zen qu’on apprécie tout particulièrement), même si l’offre est beaucoup moins riche que sur Linxea Spirit.➡️

➡️ En plus, il y a une belle offre promo en ce moment avec 2500 € à la clé (en fonction du montant placé ; détails ici).

- Frais d’entrée: 0 %

- Frais de gestion : 0,6% sur le fonds euros et les UC

- Garantie en capital : 100%

- Éligibilité : 100%

- Minimum de versement : 50 €

- Unités de compte disponibles : sélection limitée mais de bonne qualité

- Composition du fonds : diversifiée

- Souscrire et infos : sur Garance.fr

Placement direct Vie : un fonds euro boosté… sous condition

| Rendements | |

|---|---|

| 2025 | de 1,9% à 3,45% |

| 2024 | de 1,9% à 3,45% |

| 2023 | de 1,70% à 4,00% |

Placement-direct Vie est assurée par SwissLife et commercialisé en ligne sur placement-direct.fr. De manière générale, j’apprécie cette assurance-vie car elle permet de tout faire à faire réduits : acheter des actions, des fonds boursiers et des fonds immobiliers (en tout vous aurez le choix entre plus de 1000 unités de compte).

Son fonds en euros a un fonctionnement particulier puisque le rendement dépend de la proportion d’unités de compte de votre portefeuille. En 2025 cela donne :

- Moins de 40% d’UC : 1,9%

- Entre 40% et 60% d’UC : 2,4%

- Plus de 60% d’UC : 3,25%

En outre, vous avez un bonus de +0,2% si vous avez plus de 250 000 € investis cette assurance-vie, ce qui porte le taux maximal à 3,45%.

➡️ In fine, ce fonds en euros sera surtout intéressant si vous prévoyez d’avoir au moins 60% d’unités de compte.

- Frais d’entrée: 0 %

- Frais de gestion : 0,6% sur le fonds euro et 0,5% sur les UC

- Garantie en capital : 99,4%

- Éligibilité : jusqu’à 100%

- Minimum de versement : 1 000 €

- Unités de compte disponibles : très belle gamme

- Composition du fonds : principalement obligataire

- Notation assureur (Groupe SMI, propriétaire de SwissLife) : A+

- Souscription et infos : assurance-vie ici et au PER là.

Lucya by Axa : un fonds euro boosté selon les années

| Rendements | |

|---|---|

| 2025 | de 2,25% à 3,40% |

Lucya by Axa est un contrat d’assurance vie lancé en juillet 2025 par le courtier en ligne Lucya. Il s’agit sans aucun doute du meilleur contrat actuellement assuré par le géant français Axa. Contrairement aux produits distribués directement par l’assureur, celui-ci bénéficie de frais alignés sur ce qui se fait de mieux sur le marché (0% de frais sur versement, 0% de frais d’arbitrage, 0,50% de frais de gestion sur les UC), le tout avec une riche gamme de supports, dont 25 ETF.

Du côté du fonds en euros, il a distribué sa première année de rendement en 2025, avec une rémunération qui dépendait de la part d’UC dans votre portefeuille :

- moins de 30% d’UC : 2,25%,

- entre 30% et 40% d’UC : 2,40%,

- entre 40% et 50% d’UC : 2,85%,

- plus de 50% d’UC : 3,40%.

➡️ En 2025, ce fonds euros était particulièrement intéressant à partir de 50% d’UC. Pour 2026, c’est un bonus de +0,50% qui s’applique au taux de base (2,25% en 2025) si la part d’UC est supérieure ou égale à 45%. A cela s’ajoute un bonus sur versement (à partir de 10 000 €) de 1,85% en 2026 et 2027 si la part d’UC est également supérieure à 45%.

- Frais d’entrée: 0 %

- Frais de gestion : 0,7% sur le fonds euro et 0,5% sur les UC

- Garantie en capital : 100%

- Éligibilité : jusqu’à 100%

- Minimum de versement : 1 000 €

- Unités de compte disponibles : très belle gamme (dont ETF)

- Composition du fonds : principalement des obligations européennes

- Notation assureur (Axa) : AA (Standard & Poor’s)

- Souscription et infos : assurance-vie ici

Corum Life : une performance record

| Rendements | |

|---|---|

| 2025 | 4,10% |

| 2024 | 4,65% |

| 2023 | 4,45% |

✅ Corum Life est un fonds en euros dont la performance a battu tous les records en 2025 : 4,10% ! Ce nouveau fonds en euros lancé par Corum en 2023 a su profiter des bonnes conditions de marché à ce moment pour surclasser ses concurrents.

❌ Toutefois, derrière cette incroyable performance se cachent quelques contraintes :

- vous ne pouvez investir qu’à hauteur de 25% dans le fonds Corum Eurolife ;

- l’investissement dans les SCPI (supports immobiliers) ne peut pas dépasser 55% ;

- le reste doit être investi dans un nombre limité d’unités de comptes qui sont toutes gérées par Corum.

C’est surtout ce dernier point qui me gène le plus car les rares supports boursiers proposés ont des frais élevés. Vous pouvez malgré tout miser sur les SCPI, lesquelles ont bâti la réputation de Corum.

- Frais d’entrée: 0 %

- Frais de gestion : 0,6%

- Garantie en capital : 99,4%

- Éligibilité : jusqu’à 25%

- Minimum de versement : 50 €

- Unités de compte disponibles : gamme limitée

- Composition du fonds : obligations, high yield et immobilier

- Notation assureur (Corum) : non noté

- Souscription et infos : sur Corum l’épargne

Goodlife : un fonds euro écoresponsable !

Goodvest est un spécialiste de l’épargne écoresponsable. En 2025, cette fintech a lancé la première assurance-vie écoresponsable à 100% (y compris en ce qui concerne le fonds en euros) ce qui n’existe nulle par ailleurs. Ce contrat est assuré par Spirica avec le fonds en euros objectif climat dont on a déjà parlé un peu plus haut chez Linxea.

La force de Goodvest est aussi de vous proposer une gestion pilotée écoresponsable construite autour de 7 thèmes : transition écologique, emploi et solidarité, forêts, solutions climatiques, accès à l’eau, santé et pays émergents. Vous pouvez choisir les thèmes qui collent le mieux à vos convictions et Goodvest compose alors un portefeuille adapté !

- Frais d’entrée: 0 %

- Frais de gestion : 0,7% (max 2%) sur le fonds euros

- Garantie en capital : 98%

- Éligibilité : 100%

- Minimum de versement : 500 €

- Unités de compte disponibles : 30 supports écoresponsables en gestion pilotée

- Composition du fonds : majoritairement obligataire, 100% ecoresponsable

- Notation assureur (Sprica – Crédit Agricole Assurances) : A+

- Souscrire et infos :sur Goodvest.fr

Perspectives : à quel rendement s’attendre à l’avenir ?

Lorsqu’on ouvre une assurance-vie c’est généralement pour le long terme et si vous souhaitez investir dans un fonds en euros, autant savoir à quoi vous pouvez vous attendre à l’avenir. Et pour faire de bonnes prévisions, il faut d’abord comprendre de quoi sont composés les fonds en euros.

⤵️ J’en parlais au micro de BFM.

La composition du fonds en euros

La performance des fonds en euros n’est que la résultante des actifs dans lesquels les compagnies d’assurances investissent. Afin de garantir la sécurité du fonds, ils sont principalement composés d’actifs peu risqués :

- des bons du trésor et des obligataires d’État (OAT) : ce sont les prêts qui financent la dette des États.

- des obligations d’entreprises : des prêts qui financent les entreprises.

Ces actifs sont généralement assez peu risqués, mais aussi peu performants. Pour plus de performances, les fonds euros achètent des obligations d’entreprises plus risquées mais également des actions ou des actifs immobiliers.

Néanmoins, d’un point de vue structurel et afin de pouvoir garantir le capital du fonds euro, les gérants ne peuvent pas beaucoup s’exposer à des actifs volatils et plus rémunérateurs.

🎯 Entre sécurité et performance, il faut choisir !

Le graphique ci-contre donne la composition standard d’un fonds en euros :

Les performances à venir

Les rendements des fonds en euros sont avant tout déterminer par les taux obligataires. Or, les taux obligataires se maintiennent à un niveau relativement élevé (à l’heure où sont écrites ces lignes, le taux des OAT françaises est supérieur à 3%) et cela est plutôt une bonne nouvelle pour les fonds en euros.

Toutefois, la politique monétaire menée par la Banque Centrale Européenne pousse les taux vers le bas. La BCE a révisé son taux directeur à la baisse à plusieurs reprises et il est désormais en dessous de 3%. Cela finira très certainement par plomber les taux obligataires et les rendements du fonds en euros avec.

Pour 2026, je m’attends donc à un taux stable par rapport à celui de 2025. Mais à partir de 2027, je pense malheureusement que les rendements des fonds en euro risquent de baisser progressivement.

A mon sens, les fonds en euros avec une forte composante immobilière seront avantagés à l’avenir car le rendement de l’immobilier s’est amélioré avec la récente baisse des prix des biens (surtout sur l’immobilier de bureaux). C’est bon signe pour Linxea Spirit et Corum Life.

Les fonds en euros créés après 2022 seront également avantagés car ils ne sont pas plombés par d’anciennes obligations avec des taux faibles. C’est notamment le cas de Corum life.

Ceci étant dit, notez que les performances futures des fonds en euros dépendent également de leur niveau de réserves. Ces réserves (ou « provisions pour participation aux bénéfices » ou « PPB ») permettent aux assureurs de lisser la performance de leur fonds en euros dans le temps.

Ainsi, quand l’année est particulièrement bonne, l’assureur abonde sa réserve au prix d’une partie de sa performance. Et quand l’année est maigre, l’assureur vient y piocher! De fait, plus un fonds a de réserves et moins il est tributaire des conditions de marché pour servir un bon rendement !

Quelles sont les alternatives au Fonds en euros ?

Malgré un taux qui a rebondi, le fonds en euros à perdu de sa superbe.

Malheureusement, c’est aussi le cas de tous les placements sans risque : les livrets bancaires, et les comptes à terme font difficilement mieux et PEL n’est plus que l’ombre de lui-même.

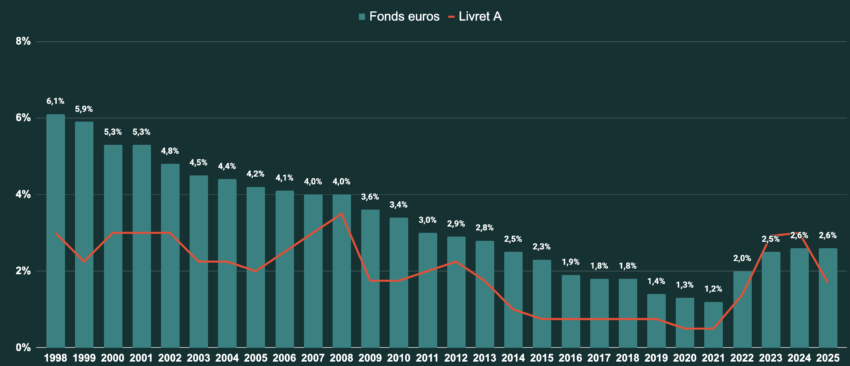

Le Livret A, quant à lui, est indexé sur l’inflation et les taux monétaires, lesquels repartent à la baisse. Historiquement, il a toujours été moins performant que la moyenne du fonds euro (et donc beaucoup moins bon que les meilleurs fonds). Le graphique ci-dessous montre que la seule exception concerne 2023 et 2024 :

Par conséquent, si vous souhaitez obtenir plus de performances il est inévitable d’accepter une certaine dose de risque – ou plutôt d’incertitude.

La baisse du taux de livret A se poursuit, avec un rendement qui passe à 1,50% seulement à partir du 1er février 2026.

Abandonner la garantie en capital pour plus de performances

Vous avez globalement deux options si vous souhaitez obtenir plus de performances : la bourse et l’immobilier.

Investir dans des fonds immobiliers

Peu de personnes le savent, mais il est possible d’investir dans l’immobilier depuis une assurance-vie ou un PER grâce à trois supports : les SCPI, les SCI et les OPCI. Ces fonds gèrent des parcs immobiliers, des bureaux, des logements, et parfois même des entrepôts. L’équipe de gestion choisit les biens et trouve les locataires. De votre côté, vous vous contentez simplement de toucher votre quote-part des loyers ! Voici les deux principaux avantages de ces supports :

- Grâce à l’immobilier vous avez des rendements plus élevés que sur le fonds en euros : 5% par an en moyenne sur les SCPI, mais certaines d’entre elles peuvent dépasser 6% ou 7%.

- Mais vous conservez un profil de risque modéré : les rendements des SCPI sont stables, plutôt prévisibles, et les moins values sont rares (mais pas impossibles).

L’inconvénient majeur se situe toutefois du côté des frais. Comptez généralement autour de 10% de frais d’entrée sur les SCPI. Heureusement, on voit émerger des SCPI sans frais d’entrée et très performantes, à l’image d’Iroko Zen ou de Remake Live.

Sachez enfin que les assurances-vie qui donnent accès à des supports immobiliers de qualité sont rares : on vous donne ici les meilleures assurances-vie pour investir en SCPI !

Investir en bourse

La bourse est le placement le plus rentable sur le long terme et les unités de compte de l’assurance-vie sont justement là pour vous permettre d’investir en bourse. Avec un portefeuille suffisamment bien diversifié, vous pouvez viser une performance de l’ordre de 8,5% par an !

Toutefois, le défaut majeur de la bourse sont ses fluctuations au jour le jour. Il est donc important d’envisager la bourse sur le long terme, mais en réalité on conserve généralement une assurance-vie sur le long terme !

Finalement, le frein principal des épargnants vis-à-vis de la bourse est avant tout un manque de connaissances et la peur de mal faire. C’est pour cette raison que j’ai créé un guide gratuit pour investir en bourse, en 7 étapes claires et concises. Je vous les envoie gratuitement par e-mail ici !

Quand utiliser le fonds en euro et ses alternatives ?

Le fonds en euros n’est pas le placement le plus performant mais il est garanti. Il est donc intéressant à utiliser pour :

- Une épargne de précaution – réservez une fraction de votre patrimoine à cet usage ;

- Une épargne de court terme – si vous savez que vous aurez besoin de dépenser votre argent, dans 2 ou 3 ans par exemple.

En dehors de ces deux cas, privilégiez les unités de compte car elles sont plus performantes. En outre, le risque de perdre en bourse se réduit à mesure que votre horizon de placement s’allonge ; c’est pourquoi le fonds euro est plutôt dédié au court terme.

Combien mettre sur le fonds euro ? Tout est une question d’équilibre ! On vous explique comment organiser votre épargne dans notre article dédié.

Annexe : classement complet

| Nom du contrat | 2025 | 2024 | 2023 | Appréciation générale |

|---|---|---|---|---|

| Corum life | 4.10% | 4.65% | 4.45% | Très bien |

| Goodlife | 3.26% | 3.31% | 3.31% | Très bien |

| Linxea Spirit 2 | 3.08% à 3.26% | 3.13% | 3.13% | Très bien |

| Epargne Evolution 2 | 3.08% | 3.13% | 3.13% | Très bien |

| Meilleur taux Liberté | 3.08% | 3.13% | 3.13% | Très bien |

| Altaprofits Vie | 3.00% | 3% à 3.5% | 3.10% à 4.12% | Très bien |

| Linxea Avenir | 3.00% | 2.50% | 2.50% | Très bien |

| Linxea Vie | 3.00% | 3% à 3.5% | 3.10% à 4.12% | Très bien |

| Bourse Direct Horizon | 3.00% | 3% à 3.5% | 3.10% à 4.12% | Très bien |

| Croissance Avenir | 3.00% | 2.50% | 2.50% | Très bien |

| Fortuneo Vie | 3.00% | 2.50% | 2.50% | Très bien |

| Nalo Patrimoine | 2.90% | 2.9% à 3.4% | 2.95% à 3.92% | Très bien |

| Lucya by AXA | 2.25% à 3.40% | – | – | Très bien |

| Lucya Cardif | 2.75% | 2.75% à 3% | 3% | Très bien |

| Titres@Vie | 1.9% à 3.45% | 1.7% à 4% | 1.70% à 4.00% | Très bien |

| Placement Direct Vie | 1.9% à 3.45% | 1.9% à 3.45% | 1.70% à 4.00% | Très bien |

| Yomoni Vie | 2.50% | 2.2% à 2.5% | 2.50% | Très bien |

| Ramify Vie | 2.50% | 1.5% à 4% | 1.50% à 3.40% | Très bien |

| Linxea Zen | 2.50% | 2.50% | 1.00% | Très bien |

| Placement direct Euro + | 3.60% | 3.60% | 4.10% | Bien |

| Link Vie | 3.50% | 3% à 5% | 3.10% à 5.10% | Bien |

| Filao Invest | 3.45% | – | nc | Bien |

| Netlife | 3.08% | 3.13% | 3.13% | Bien |

| Meilleure taux Allocation Vie | 3.00% | 3% à 3.5% | 3.10% à 4.12% | Bien |

| Easyvie | 2.86% | 2.3% à 3.8% | 2.40% à 3.90% | Bien |

| Wesave Patrimoine | 2.10% | 2.2% à 2.5% | 2.20% à 2.50% | Bien |

| Digital Vie | 2.10% | 2.2% à 2.5% | 2.20% à 2.50% | Bien |

| Puissance Avenir | 2.10% | 2.2% à 2.5% | 2.20% à 2.50% | Bien |

| Boursorama Vie | 1.67% | 1.70% | 2.00% | Bien |

| Placement-direct Essentiel | 1.67% | 1.70% | 2.00% | Bien |

| M Stratégie Allocation vie | 1.67% | 1.75% | 2.00% | Bien |

| Oriance | 2.7% à 4.6% | – | – | Correct |

| Carac Epargne Generation | 3.55% | – | – | Correct |

| Carac Profileo | 3.55% | 3.50% | 3.30% | Correct |

| Meilleurtaux essentiel Vie | 3.50% | – | – | Correct |

| Garance Epargne | 3.50% | 3.50% | 3.50% | Correct |

| Millevie Infinie 2 | 2.40% | 2.50% | 2.50% | Correct |

| Actepargne 2 | 3.50% | 3.60% | 3.70% | Correct |

| Millevie Premium | 2.2% à 4.4% | 2.3% à 4.5% | 2.30% à 4.03% | Correct |

| Valvie IV | 2.90% | 2.30% | 2.80% | Correct |

| Excelcius Vie | 2.5% à 3.2% | 2.5% à 3.2% | 2.50% à 3.20% | Correct |

| MACIF Multi Vie | 2.7% à 2.9% | 2.70% | 2.70% | Correct |

| Assurance Vie Hello | 2.75% | 2.75% | 3.00% | Correct |

| Acmn Opale Patrimoine | 2.70% | 2.7% à 3.2% | 2.70% à 3.20% | Correct |

| Contrat Collectif D’Assurance Vie Multisupport Afer | 2.65% | 2.51% | 2.22% | Correct |

| Lucya Abeille | 2.51% | 2.51% | 2.43% à 4.88% | Correct |

| Nalo Flex | 2.50% | – | – | Correct |

| Cachemire Patrimoine | 2.30% | 2.4% à 3.6% | 2.40% à 3.90% | Correct |

| MILLEVIE Premium 2 | 2.20% | 2.30% | 2.30% | Correct |

| Grisbee Vie | 2.10% | 2.2% à 2.5% | 2.50% | Correct |

| Meilleur taux placement vie | 2.10% | 2.2% à 2.5% | 2.20% à 2.50% | Correct |

| Hedios Life | 2.10% | 2.2% à 2.5% | 2.20% à 2.50% | Correct |

| Patrimea Premium | 2.10% | 3.50% | 3.00% à 5.00% | Correct |

| E-Novation Vie Plus | 2.10% | 2.2% à 2.5% | 2.20% | Correct |

| Ethic Vie | 2.10% | 2.2% à 2.5% | 2.20% à 2.50% | Correct |

| Assurance-Vie Oney | 2.10% | 2.2% à 2.5% | 2.20% | Correct |

| Mon Projet Retraite Vie | 2.10% | 2.2% à 2.5% | 2.20% à 2.50% | Correct |

| MILLEVIE Essentielle 2 | 2.05% | 2.15% | 2.15% | Correct |

| Bforbank Vie | 1.70% | 2.83% | 2.00% | Correct |

| Anapurna Face Nord | 1.67% | 1.70% | 2.00% | Correct |

| Alpha Vie | 1.67% | 1.70% | 2.00% | Correct |

| Puissance Selection | 1.67% | 1.70% | 2.00% | Correct |

| Altaprofits Vie Orientation Retraite | 1.67% | 1.7% à 1.75% | 2.00% | Correct |

| Monabanq Vie Premium | 1.67% | 1.75% | 2.00% | Correct |

| Ing Direct Vie | 1.67% | 1.70% | 2.00% | Correct |

| Netlife UAF | 1.60% | 1.70% | 1.70% | Correct |

| Ebene | 2.85% à 4.65% | 3.05% à 3.6% | 3.15% à 3.70% | Médiocre |

| Espace Liberté 3 | 2.7% à 4.6% | 2.75% à 3.85% | 2.75% à 3.85% | Médiocre |

| Vers L’Avenir | 2.7% à 4.6% | 2.6% à 2.8% | 2.60% à 2.80% | Médiocre |

| Erable Essentiel | 2.55% à 4.65% | 2.75% à 3.63% | 2.85% à 3.73% | Médiocre |

| Sequoia | 2.55% à 4.65% | 2.75% à 3.63% | 2.85% à 3.73% | Médiocre |

| Carac Epargne Patrimoine | 3.55% | – | – | Médiocre |

| Unep Multiselection Privilege | 2.8% à 4.3% | 3.60% | 3.10% à 5.10% | Médiocre |

| Carac Epargne Vivre Ensemble | 3.55% | 3.50% | 3.30% | Médiocre |

| Entraid’Epargne Carac | 3.55% | 3.50% | 3.30% | Médiocre |

| millevie infinie | 2.4% à 4.6% | 2.5% à 4.7% | 2.50% à 4.38% | Médiocre |

| Portefeuille Plan B | 3.50% | 3.60% | 3.70% | Médiocre |

| Mif Horizon Euroactif | 3.45% | 3.35% | 3.05% | Médiocre |

| Unep Multiselection Plus | 2.7% à 4.2% | 3.50% | 3.00% à 5.00% | Médiocre |

| Ampli Grain 9 | 3.45% | 3.75% | 3.05% | Médiocre |

| Mif Intergenerations | 3.45% | 3.35% | 3.05% | Médiocre |

| Mif Projet Vie | 3.45% | 3.35% | 3.05% | Médiocre |

| Carac Epargne Plenitude | 3.3% à 3.55% | 3.30% | 3.30% | Médiocre |

| Amadeo Excellence Vie | 2.35% à 4.35% | 2.1% à 3.1% | 2.10% à 3.50% | Médiocre |

| Quintessa | 2.05% à 4.6% | 2.15% à 4.7% | 2.15% à 4.38% | Médiocre |

| Horizeo | 2.05% à 4.6% | 2.15% à 4.7% | 2.15% à 4.38% | Médiocre |

| Compte Epargne Carac | 3.30% | 3.30% | 3.30% | Médiocre |

| Compte Epargne Famille | 3.30% | 3.30% | 3.30% | Médiocre |

| Arpeges | 2.25% à 4.25% | 2% à 3% | 2.00% à 3.30% | Médiocre |

| Privilege | 2.25% à 4.25% | 2% à 3% | 2.00% à 3.30% | Médiocre |

| Odyssiel | 2.25% à 4.25% | 2% à 3% | 2.00% à 3.30% | Médiocre |

| Allianz Yearling Vie | 2.08% à 4.39% | 2.02% à 3.82% | 1.83% | Médiocre |

| Allianz Multi Epargne Vie | 2.08% à 4.39% | 2.02% à 3.82% | 1.83% | Médiocre |

| Allianz Vie Fidélité | 2.08% à 4.39% | 2.02% à 3.82% | 2.52% à 4.50% | Médiocre |

| Res Multisupport | 3.15% | 3.1% à 3.15% | 3.10% à 3.15% | Médiocre |

| Millevie Initiale | 2.05% à 4.25% | 2.15% à 4.35% | 2.15% à 3.76% | Médiocre |

| Millevie Essentielle | 2.05% à 4.25% | 2.15% à 4.35% | 2.15% à 3.76% | Médiocre |

| Dynavie | 3.15% | 3.00% | 2.90% | Médiocre |

| Canopia | 3.12% | 3.09% | Médiocre | |

| Acuity 2 | 2.7% à 3.5% | 2.95% à 3.75% | 2.75% à 3.75% | Médiocre |

| Valvie Invest Patrimoine | 3.10% | 4.01% | 3.00% | Médiocre |

| Jeewan Patrimoine | 2.8% à 3.4% | 2.8% à 3.4% | 2.80% à 3.40% | Médiocre |

| Actiplus Option | 3.10% | 3.10% | 3.10% | Médiocre |

| Assurance Vie Responsable Et Solidaire | 3.05% | 3.00% | 2.50% | Médiocre |

| Epargne Vie Simplicité | 3.05% | 3.00% | 2.50% | Médiocre |

| Libre Cap | 3.05% | 2.50% | 2.50% | Médiocre |

| Nouveau Cap | 3.05% | 2.50% | 2.50% | Médiocre |

| Plan Epargne Enfant | 1.94% à 4.14% | 2.04% à 4.24% | 2.04% à 3.57% | Médiocre |

| Plan Assurance Vie Privilège | 2.75% à 3.25% | 2.75% à 3.25% | 2.75% à 3.25% | Médiocre |

| Advanced By Athymis | 2.98% | 1.60% | 1.60% | Médiocre |

| Multisupport 3 | 2.5% à 3.4% | 2.50% | 2.50% à 3.40% | Médiocre |

| LCL vie | 2.55% à 3.35% | 2.8% à 3.6% | 2.60% à 3.60% | Médiocre |

| Plan Assurance Vie Avantage | 2.7% à 3.2% | 2.7% à 3.2% | 2.70% à 3.20% | Médiocre |

| Plan Assurance Vie | 2.7% à 3.2% | 2.6% à 3.25% | 2.60% à 3.10% | Médiocre |

| Floriane 2 | 2.55% à 3.35% | 2.8% à 3.6% | 2.60% à 3.40% | Médiocre |

| LCL Vie Jeune | 2.55% à 3.35% | 2.8% à 3.6% | 2.70% | Médiocre |

| Floriagri | 2.35% à 3.45% | 2.6% à 3.7% | 2.60% à 2.91% | Médiocre |

| Floripro | 2.35% à 3.45% | 2.6% à 3.7% | – | Médiocre |

| Patrimoine Vie Plus | 2.5% à 3.2% | 2.5% à 3.2% | 2.50% à 3.20% | Médiocre |

| Patrimoine Options | 2.5% à 3.2% | – | – | Médiocre |

| Vie Plus Impact | 2.5% à 3.2% | 2.2% à 2.5% | 2.50% à 3.20% | Médiocre |

| Primonial Serenipierre | 2.5% à 3.2% | 2.5% à 4.2% | 2.50% à 3.20% | Médiocre |

| Plan Assurance Vie Essentiel | 2.6% à 3.1% | 2.6% à 3.1% | 2.60% à 3.10% | Médiocre |

| Plan Assurance Jeune | 2.6% à 3.1% | 2.6% à 3.1% | 2.60% à 3.10% | Médiocre |

| CNP Performance | 2.35% à 3.29% | 2.4% à 3.6% | 2.40% à 3.90% | Médiocre |

| Target + | 2.80% | 3.10% | 3.38% | Médiocre |

| Rytmo 3 | 2.80% | – | nc | Médiocre |

| Private Vie 2 | 2.78% | 1.4% à 1.6% | 1.40% | Médiocre |

| Groupama Modulation | 2% à 3.5% | 2% à 3.5% | 2.00% à 3.50% | Médiocre |

| Groupama Premium | 2% à 3.5% | 2% à 3.5% | 2.00% à 3.50% | Médiocre |

| Chromatys Evolution | 2% à 3.5% | 2% à 3.5% | 2.00% à 3.50% | Médiocre |

| Triptis Patrimoine | 2.75% | 2.00% | 2.00% | Médiocre |

| Milleis Horizon Vie | 2.75% | – | – | Médiocre |

| Multiplacements Avenir | 2.75% | 2.75% | 3.00% | Médiocre |

| Optial | 2.25% à 3.25% | – | – | Médiocre |

| Cler | 2.75% | 2.50% | 2.45% | Médiocre |

| Excelium | 2.25% à 3.25% | – | – | Médiocre |

| BNP Multiplacements 2 | 2.75% | 2.75% | 3.00% | Médiocre |

| Winalto | 2.5% à 2.9% | 2.7% à 3.1% | 2.80% | Médiocre |

| Hoche Patrimoine Evolution | 2.70% | 2.00% | 2.00% | Médiocre |

| Hoche Patrimoine Multisupport | 2.70% | 2.00% | 2.00% | Médiocre |

| Helios Selection | 1.1% à 4.25% | 1.1% à 4.25% | 1.10% à 4.25% | Médiocre |

| Uff Prestige Plus | 2.65% | 2.51% | 2.23% | Médiocre |

| Compte Epargne Libre Avenir Multisupport | 2.65% | 3.35% | 3.05% | Médiocre |

| Uff Compte Avenir Plus | 2.65% | 2.51% | 2.23% | Médiocre |

| Batiretraite Multicompte | 2.65% | 2.30% | 2.50% | Médiocre |

| Compte Epargne Transmission | 2.65% | 2.65% | 2.55% | Médiocre |

| Contrat Solidaire | 2.60% | 2.6% à 3.4% | 2.60% à 3.40% | Médiocre |

| Multisupport Confiance | 2.60% | 2.10% | 2.50% | Médiocre |

| Mma Multisupports | 2.2% à 3% | 2.25% à 3.25% | 2.25% à 3.25% | Médiocre |

| Acmn Opale | 2.60% | 2.6% à 3.1% | 2.60% à 3.10% | Médiocre |

| Signature Premium | 2.2% à 3% | 2.25% à 3.25% | 2.25% à 3.25% | Médiocre |

| Signature Actifs | 2.2% à 3% | 2.25% à 3.25% | 2.25% à 3.25% | Médiocre |

| Gaipare Selectissimo | 2.58% | 2.55% | 2.30% | Médiocre |

| CNP Projets | 2.15% à 3.01% | 2.2% à 3.3% | 2.20% à 3.70% | Médiocre |

| Epargne Generali Platinium | 1.8% à 3.3% | 1.9% à 3.5% | 2.47% à 3.80% | Médiocre |

| Predissime 9 | 2.15% à 2.95% | 2.4% à 3.2% | 2.40% à 3.20% | Médiocre |

| Panthea | 2.52% | 2.75% | 2.69% | Médiocre |

| Bourse Direct Vie | 2.50% | 2.50% | 1.50% à 3.40% | Médiocre |

| Frontiere efficiente | 2.50% | 2.50% | 1.00% | Médiocre |

| Multeo | 2.50% | 2.70% | 2.80% | Médiocre |

| Bpe Vie | 2.50% | 2.4% à 3.9% | 2.50% à 2.80% | Médiocre |

| Maif Avenir Patrimoine | 2.50% | 2.75% | 3.00% | Médiocre |

| Espace Invest 5 | 2.50% | 2.75% | 3.00% | Médiocre |

| Himalia | 2.50% | 2.75% | 3.00% | Médiocre |

| Performance absolue | 2.50% | 2.50% | 1.00% | Médiocre |

| Octuor | 2.50% | 2.75% | 3.00% | Médiocre |

| GMF Certigo | 2.50% | 2.70% | 2.80% | Médiocre |

| Espace Horizon 8 | 2.50% | 2.75% | 3.00% | Médiocre |

| Radiance Humanis Vie | 2.50% | 2.50% | 1.50% à 3.40% | Médiocre |

| GMF Altineo | 2.50% | 2.70% | 2.80% | Médiocre |

| GMF Compte Libre Croissance | 2.50% | 2.70% | 2.80% | Médiocre |

| Swisslife Strategic Premium | 1.7% à 3.25% | 1.7% à 3.25% | 1.70% à 3.25% | Médiocre |

| Swisslife Evolution Plus | 1.7% à 3.25% | 1.7% à 3.25% | 1.70% à 3.25% | Médiocre |

| Expert Premium | 1.7% à 3.25% | 1.7% à 3.25% | 1.70% à 3.25% | Médiocre |

| Swisslife Strategic Vie Generation | 1.7% à 3.25% | 1.7% à 3.25% | 1.70% à 3.25% | Médiocre |

| Nuances 3D | 2.05% à 2.87% | 2.05% à 3.08% | 2.15% à 3.65% | Médiocre |

| KOREGE Evolution Patrimoine Vie 2 | 2.42% à 5.48% | 2,12% à 3,38% | – | Médiocre |

| Hsbc Evolution Patrimoine Vie | 2.42% à 5.48% | 2.12% à 3.28% | 2.62% | Médiocre |

| KOREGE Essentiel 2 | 2.42% à 5.22% | 2.12% à 3.12% | – | Médiocre |

| Hsbc Essentiel | 2.42% à 5.22% | 2.12% à 3.12% | 2.41% | Médiocre |

| Unep Avenir Retraite | 2.40% | 2.2% à 2.5% | nc | Médiocre |

| Plan Eparmil | 2.40% | 2.10% | 2.55% | Médiocre |

| Plan Jinko | 2.40% | 2.60% | 2.60% | Médiocre |

| Batiretraite 2 | 2.37% | 2.30% | 2.50% | Médiocre |

| Navig’Options | 2.2% à 2.5% | 2.20% | 2.20% | Médiocre |

| Epargne Retraite 2 Plus | 2.30% | 2.20% | 2.10% | Médiocre |

| Cachemire 2 | 2.30% | 2.3% à 3.45% | 2.30% à 3.80% | Médiocre |

| Abeille Vie Epargne Plurielle | 2.30% | 2.10% | 2.03% | Médiocre |

| ASAC Epargne Handicap | 2.30% | 2.2% à 2.44% | 2.10% | Médiocre |

| Epargne Retraite 2 Asac | 2.30% | 2.20% | 2.10% | Médiocre |

| Mypga | 2.26% | 2.5% à 3.73% | 2.50% à 3.60% | Médiocre |

| Xaelidia | 2.25% | 2.75% | 3.00% | Médiocre |

| Satinium | 2.25% | – | nc | Médiocre |

| Vivepargne 2 | 2.25% | 2.25% | 2.00% | Médiocre |

| Terre de vie 2 | 2.25% | 2.25% à 4.5% | 2.05% à 3.05% | Médiocre |

| Pierre De Soleil 2 | 2.25% | – | 2.80% | Médiocre |

| Diade évolution | 2.20% | 2.60% | 2.50% | Médiocre |

| Vivaccio | 2.19% | – | nc | Médiocre |

| Myrialis Vie | 2.1% à 2.2% | 2.4% à 3.9% | 2.20% à 2.30% | Médiocre |

| Solesio Vie | 2.11% | – | nc | Médiocre |

| Toscane Vie | 2.08% | – | nc | Médiocre |

| Carac Avenir | 2.00% | 3.30% | 2.30% | Médiocre |

| Avenir Vie Plus | 2.40% | 1.80% | nc | Médiocre |

| Avenir Vie Plus | 1.80% | 1.80% | nc | Médiocre |

| Replique | 1.67% | 1.70% | 2.00% | Médiocre |

| Generali Epargne | 1.67% | 1.70% | 2.00% | Médiocre |

| Ma Sentinelle Vie | 1.67% | 1.75% | 2.00% | Médiocre |

| Solid’R Vie | 1.67% | 1.75% | 2.05% | Médiocre |

| Libressur Selection Vie | 1.67% | – | nc | Médiocre |

| Arborescence Opportunites | 1.60% | 1.9% à 3.6% | 1.70% | Médiocre |

| Version Absolue | 1.30% | 1.40% | 1.40% | Médiocre |

Questions fréquentes

Il n’existe qu’un seul cas où le fonds euro est négatif. Cela arrive si le rendement du fonds est inférieur aux frais. En effet tous les fonds n’incluent pas leurs frais dans leur garantie.

Par ailleurs, si un assureur se trouvait dans une situation critique (en faillite par exemple) au point d’être incapable d’assurer sa garantie, alors sachez que l’État français garantit les assurances-vie jusqu’à 70 000 €. Pour profiter de cette garantie avec plusieurs assurances-vie, prenez soin de les ouvrir auprès de différentes compagnies d’assurance !

À l’origine, l’assurance-vie ne permettait d’investir que dans le fonds en euros d’où, parfois, la confusion entre assurance-vie et fonds en euros. Depuis qu’il est possible d’investir dans des unités de compte, on fait la distinction entre contrats monosupports, 100% en fonds euro et les contrats multisupports. Aujourd’hui, il n’existe quasiment plus de contrats monosupports.

Employé pour désigner un fonds d’investissement, « fonds » prend toujours un « s », même au singulier. Quant aux deux formes « fonds euro » ou « fonds en euros », elles s’emploient aussi bien l’une que l’autre.

En 2024, le taux moyen du fonds euro a été de 2,60%. On vous en dit plus dans cet article dédié au taux de l’assurance-vie.

Les unités de compte sont le pendant du fonds euros. C’est le terme employé pour désigner les fonds d’investissement immobiliers ou les placements boursiers que vous pouvez réaliser au sein d’une assurance-vie ou d’un PER.

Certaines assurances-vie permettent d’investir à 100% dans un fonds en euros. C’est notamment le cas de MeilleurTaux Essentiel Vie, de Garance, tout deux avec d’excellent fonds en euros. On vous en dit plus dans notre article sur l’assurance vie à 100% en fonds euros.

Un fonds euro-croissance est un nouveau type de fonds disponible dans l’assurance-vie qui présente une garantie à échéance uniquement (au bout de 8 ans par exemple). En contrepartie, la promesse de ces fonds est de délivrer une performance supérieure à celle des fonds euros.

L’accès à un fonds euros n’est pas toujours possible via un contrat de droit luxembourgeois. C’est toutefois le cas pour une bonne partie des produits digitaux de notre comparatif des meilleures assurances vie luxembourgeoise en ligne.

Oui, dans certains contrats d’assurance vie vous pouvez avoir le choix entre plusieurs fonds euros. C’est le cas notamment des contrats du courtier Linxea (notre avis complet).

Il vous suffit de suivre notre guide : comment souscrire une assurance vie.

- Suivre les taux directeur de la banque centrale : https://www.banque-france.fr/fr/les-taux-monetaires-directeurs

- Niveau de l’inflation en France : https://www.insee.fr/fr/statistiques/4268033