L’assurance-vie est un placement dans lequel vous pouvez, en réalité, réaliser des investissements divers et variés. Deux modes de gestion s’offrent alors à vous : la gestion libre et la gestion pilotée. Mais quel mode de gestion choisir ?

➡️ Dans cet article, on détaille le fonctionnement et les avantages de la gestion libre, mais aussi les pièges à éviter. Et, en bonus, on vous donne les meilleurs contrats d’assurance-vie à choisir pour la gestion libre !

Qu’est-ce que la gestion libre ?

En choisissant une assurance-vie en gestion libre, c’est à vous de choisir les unités de compte qui vont composer votre assurance-vie. Autrement dit, vous allez devoir composer votre portefeuille d’investissement en indiquant à votre assureur quels supports vous souhaitez et pour quel montant : 1000 € pour tel fonds en actions, et 3000 € pour tel fonds immobilier, par exemple.

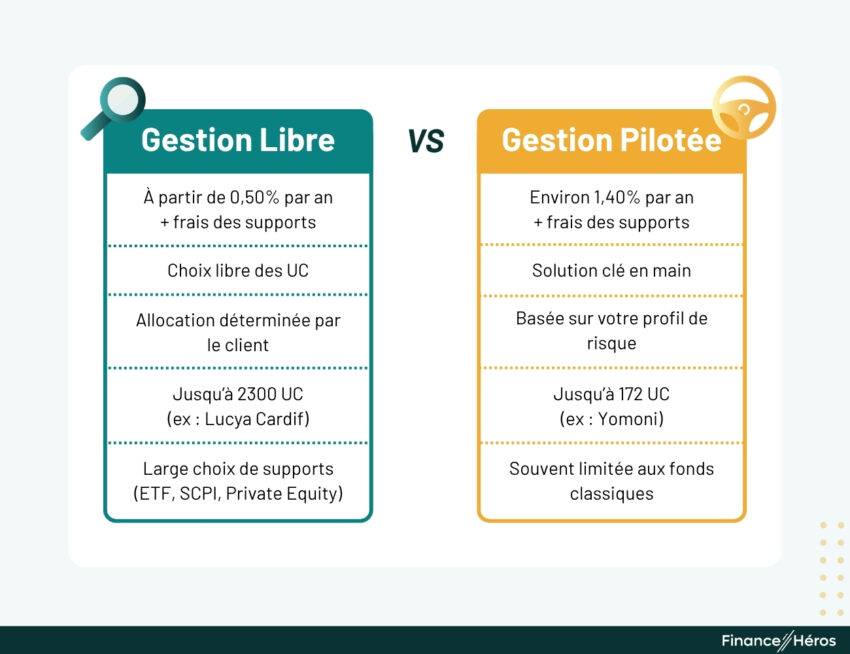

La gestion libre s’oppose à la gestion pilotée (aussi appelée gestion sous mandat). En gestion pilotée, un professionnel gère le portefeuille de votre assurance-vie en fonction de votre profil de risque, sans que vous n’ayez besoin d’intervenir. Ainsi, après avoir répondu à un questionnaire pour évaluer votre tolérance au risque (prudent, équilibré, dynamique, etc.), le gestionnaire sélectionne les supports d’investissement les plus adaptés.

✅ Si vous aimez avoir le contrôle et que vous êtes prêt à consacrer un peu de temps à la composition de votre portefeuille, la gestion libre sera plus adaptée. D’autant qu’on verra plus bas que cela peut permettre de payer moins de frais.

Notez que quelques assurances-vie proposent un mode de gestion intermédiaire : la gestion conseillée. Il s’agit en réalité d’une gestion libre dans laquelle vous recevez des recommandations tout en gardant le dernier mot sur vos décisions d’investissement. Concrètement, vous bénéficiez de conseils réguliers, mais vous effectuez chaque arbitrage par vous-même.

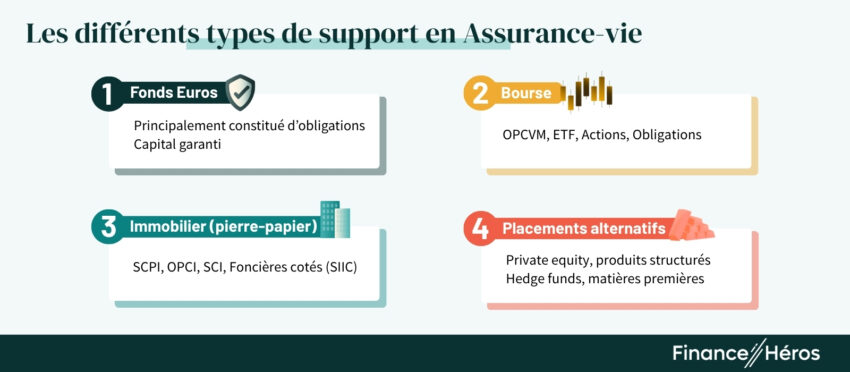

Les différents types de supports

Dans un contrat d’assurance-vie en gestion libre, il est important de distinguer les grandes catégories de supports :

- Le fonds euros : garanti en capital, il est idéal pour les projets à court terme et pour sécuriser votre assurance-vie (on vous en dit plus sur le fond euros ici). ;

- Et les unités de compte :

- La bourse : qui comprend les fonds en obligations (risque modéré) et les fonds en actions (avec des rendements plus élevés mais plus de volatilité) ;

- L’immobilier : idéal pour s’exposer à des actifs tangibles, moins volatiles que les actions.

- Les placements alternatifs : ils incluent notamment les fonds de private equity et les produits structurés. Ils sont à la fois plus risqués et plus complexes. En première lecture, vous pouvez tout à fait vous en passer.

Reste à savoir quels supports choisir, alors voici quelques conseils.

Les règles de base pour bien choisir ses supports

Avant toute chose, gardez en tête qu’un rendement plus élevé va de pair avec plus de risque. La bourse est ainsi le placement le plus rentable mais il fluctue : vous pouvez, par exemple, gagner 15% une année et perdre 5% l’année suivante. Les supports boursiers doivent donc être envisagés sur une période minimale de 10 ans, de telle sorte que vous ne serez pas préoccupé par les variations temporaires à la baisse.

Un autre principe fondamental est la diversification : il ne faut pas mettre tous ses œufs dans le même panier ! En faisant diversifiant correctement, vous pourrez compenser les baisses éventuelles d’un secteur par les performances d’un autre, avec un portefeuille plus résilient.

Voyons désormais quels types de supports privilégier.

Pour la bourse : privilégiez les ETF

Parmi les supports boursiers qu’une assurance-vie peut proposer, vous trouverez :

- les OPCVM, qui sont des fonds d’investissement gérés par des professionnels ;

- les ETF, qui sont des fonds cotés en bourse qui répliquent les performances d’un indice boursier (comme le CAC40 par exemple) ;

- et plus rarement des actions individuelles (appelés titres vifs dans l’assurance-vie).

✅ Je recommande fortement d’utiliser des ETF pour deux raisons : ils sont généralement bien diversifiés et surtout, ils sont beaucoup moins couteux que les fonds traditionnels. Notez que les assurances-vie en gestion libre qui proposent des ETF sont malheureusement assez peu nombreuses. On vous en donne un peu plus bas.

Si vous voulez en savoir plus sur la façon de vous constituer un portefeuille boursier, suivez ma mini-formation gratuite ici, je vous donne 7 étapes pour passer à l’action.

Pour l’immobilier : préférez les SCPI

Pour investir dans l’immobilier via une assurance-vie, il existe aussi plusieurs types de supports :

- Les SCPI (Sociétés Civiles de Placement Immobilier) : ce sont des sociétés qui collectent des fonds pour acheter et gérer des biens immobiliers. Elles sont investies dans l’immobilier à 100 % et offrent des rendements plutôt stables, ce qui en fait pour nous la meilleure option pour avoir des revenus réguliers.

- Les OPCI (Organismes de Placement Collectif en Immobilier) : ces fonds investissent dans l’immobilier (60 % minimum) tout en ayant la possibilité d’inclure des actifs financiers (35 % maximum) et le reste en liquidité (5 %). Elles offrent une bonne liquidité, mais avec des rendements moins interessants que les SCPI.

- Les SCI (Sociétés Civiles Immobilières) : elles investissent elles-mêmes dans des SCPI, des OPCI et d’autres fonds immobiliers réservés aux professionnels. Toutefois, elles prélèvent des frais de gestion plus élevés et seront donc moins intéressantes sur le long terme.

Parmi ces trois options, privilégiez les SCPI car elles vous permettront une meilleure rentabilité. Certaines, comme Remake Live, ont même supprimé les frais d’entrée. Mais attention, rares sont les assurances-vie en gestion libre qui permettent d’investir dans des SCPI. On vous en donne quelques-unes plus bas.

Gestion libre et gestion pilotée

Si la gestion libre vous offre une liberté totale dans le choix de vos investissements, elle demande aussi un peut de connaissance. À l’opposé, la gestion pilotée vous permet de déléguer complètement cette tâche à un professionnel. Est-ce une meilleure idée ? Voyons les avantages et les inconvénients des deux modes de gestion.

Avantage de la gestion pilotée

La gestion pilotée est particulièrement adaptée si vous souhaitez déléguer la gestion de votre contrat. Nous lui trouvons plusieurs atouts :

- Simplicité et gain de temps : vous n’avez pas besoin de suivre l’évolution des marchés ou d’analyser les fonds, tout est géré pour vous. C’est idéal si vous n’avez pas confiance en vous sur les sujets financiers ou si vous préférez vous alléger de cette charge mentale.

- Suivi automatique : les gestionnaires réajustent régulièrement votre portefeuille pour maintenir l’équilibre entre rendement et risque, en fonction de votre profil. Vous bénéficiez ainsi d’un portefeuille toujours optimisé sans aucune intervention de votre part.

- Portefeuilles thématiques : Des fintechs récentes comme Yomoni, Nalo, ou Goodvest proposent une personnalisation encore plus poussée à travers des portefeuilles thématiques ou des gestions sur mesure.

➡️ On vous donne un comparatif des meilleures gestions pilotées ici.

Avantages de la gestion libre

En comparaison, la gestion libre est plus engageante, dans le sens où ce n’est pas une solution “clé en main”.

Cependant, elle présente trois gros avantages :

- Liberté totale : vous n’êtes pas limité aux choix restreints de supports souvent réduits en gestion pilotée.

- Optimisation des frais : en évitant les frais de gestion pilotée (parfois élevés), vous pouvez réduire les coûts globaux de votre assurance-vie.

- Personnalisation : vous investissez selon vos propres convictions et stratégies, que ce soit dans des thématiques spécifiques comme les nouvelles technologies ou l’ISR, ou dans des entreprises dans lesquelles vous croyez.

Qu’en est-il des performances ?

Prenons un exemple avec Yomoni. Avec sa gestion pilotée 100 % ETF, affiche des performances très honorables, mais elles restent inférieures à celle du MSCI World (1 633 entreprises, 23 pays) : 12,7 % de performances annualisées sur 5 ans (2019-2024) contre 10,03 % pour Yomoni sur la même période.

Cela s’explique tout simplement par la rémunération du gestionnaire d’actifs (Yomoni dans notre exemple), aussi compétent soit-il. Yomoni prélève jusqu’à 1,3% de frais par an (+ 0,3% de frais pour les ETF), contre seulement 0,5 % par an pour une assurance-vie comme Lucya Cardif.

Cela illustre l’avantage de la gestion libre en terme de frais !

Les meilleures assurances-vie en gestion libre

🚨 Toutes les assurances-vie en gestion libre ne se valent pas !

Les banques traditionnelles, pour ne citer qu’elles, ont des niveaux frais dévastateurs. Voici, par exemple, la structure de frais dans une assurance-vie du crédit agricole :

- 3 % de frais sur chaque versement ;

- 0,85 % / an de frais de gestion sur les unités de compte (UC) ;

- 0,5% / an de frais d’arbitrage ;

- et autour de 2% / an de frais de gestion sur les supports (OPCVM classiques).

Et, malgré cette couche de frais, vous n’aurez même pas un choix de supports satisfaisant : pas d’ETF et une seule SCPI au menu.

Bref, pour éviter ces écueils, mieux vaut se tourner vers des assurance-vie en ligne, plus compétitives, plus performantes et plus complètes.

Voici notre TOP 3 pour investir en gestion libre :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

L’assurance-vie la moins chère du marché, tout simplement !

- Fonds euros : 2,33% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 2,70% de bonus

Ces trois contrats ne prélèvent ni frais d’entrée, ni frais d’arbitrage et ont des frais de gestion réduits. Elle dispose par ailleurs de plusieurs centaines de supports en tout genre ; de quoi composer un portefeuille à votre image. On vous explique ça en vidéo juste ici :

Et vous pouvez aussi retrouver une sélection plus importante dans notre classement complet de l’assurance-vie.

Les options possibles en gestion libre

La plupart des contrats d’assurance-vie proposent des options pour optimiser votre portefeuille en gestion libre. Voici les plus habituelles :

- Arbitrages automatiques : par exemple, arbitrage vers le fonds euros lorsqu’un certain seuil de performance est atteint

- Limitation des moins-values : limiter les pertes en fixant un seuil de déclenchement, au-delà duquel les UC sont vendues automatiquement

- Sécurisation des plus-values : sécuriser vos gains lorsque vos UC atteignent une certaine performance

- Rééquilibrage automatique : maintenir une allocation d’actifs conforme à votre stratégie d’investissement (exemple : 50 % fonds euros / 50 % d’actions)

Toutes ces options sont disponibles gratuitement dans les contrats Lucya Cardif, Placement Direct Vie, Linxea Spirit 2, Linxea Avenir 2, ou encore Linxea Vie. Dans le contrat Linxea Zen, ces options coûtent 0,20 % du montant arbitré.

Conclusion : faut-il opter pour une assurance-vie en gestion libre ?

A priori, la gestion libre est plutôt adaptée aux investisseurs autonomes. Cela vous permettra notamment :

- de payer moins de frais de gestion,

- d’avoir un choix plus large de supports,

- et de choisir ceux que vous souhaitez.

Mais, au fond, bien choisir ses supports n’est pas si compliqué. Vous pouvez facilement vous documenter sur Finance Héros, en commençant par notre guide pour investir en bourse !

Si toutefois vous hésitez entre la gestion libre et la gestion pilotée, sachez que certains contrats permettent de combiner les deux approches (c’est notamment le cas de Lucya Cardif) !

Questions fréquentes

Les deux modes de gestion en assurance-vie sont la gestion libre (où vous choisissez vos investissements) et la gestion pilotée (où un professionnel gère pour vous).

La gestion profilée est simplement un synonyme de gestion pilotée : un gestionnaire d’actifs construit et gère votre portefeuille en fonction de votre profil de risque (prudent, équilibré, dynamique).

La gestion conseillée consiste à recevoir des recommandations d’un conseiller dédié tout en gardant le contrôle sur vos décisions d’investissement (à la différence des robo-advisors).