Les unités de compte (UC) occupent une place centrale dans les contrats d’assurance vie. Elles peuvent améliorer substantiellement le rendement espéré, mais en contrepartie d’une prise de risque. D’où la nécessité de bien saisir leur fonctionnement et de savoir lesquelles choisir.

➡️ Dans la suite de cet article je passe en revue toutes les catégories d’unités de compte, et je vous dis lesquelles choisir et lesquelles éviter ! Je vous donne même mon portefeuille d’UC en guise d’exemple.

Définition : qu’est-ce qu’une unité de compte ?

Le terme unité de compte (ou UC) est employé dans le cadre de l’assurance-vie pour désigner l’ensemble des supports d’investissement à l’exception du fonds en euros (et du fonds eurocroissance).

Parmi les unités de comptes les plus fréquemment proposées par les assureurs, on trouve :

- des fonds d’investissement, plus techniquement appelés OPCVM, SICAV ou FCP.

- des ETF (pour Exchange Traded Fund), qui sont des fonds indiciels cotés en bourse, aussi appelés trackers ;

- des fonds immobiliers (SCPI, OPCI ou SCI) ;

- et, plus rarement, des actions individuelles (titres vifs).

Le terme d’unités de compte est également employé pour désigner ces mêmes supports dans un PER (Plan épargne Retraite) ou dans un contrat de capitalisation.

Unités de compte ou fonds en euros : quelle différence ?

Contrairement au fonds en euros dont le capital est garanti, les unités de compte sont sujettes à des variations à la hausse comme à la baisse. Les unités de compte peuvent donc présenter un risque de perte en capital (on vous dit dans quelle proportion plus bas).

✅ Toutefois, l’avantage des unités de compte est de générer des gains potentiels bien plus importants que le fonds euro.

Il existe beaucoup d’unités de compte diverses et variées, alors on vous explique leurs spécificités et on vous aide à bien choisir vos unités de compte !

Tableau récapitulatif des grandes catégories d’UC

Pour avoir une idée générale, vous trouverez ci-dessous un tableau comparatif des grandes catégories d’UC, avec les rendements moyens attendus, et mes conseils pour vous aider à choisir en fonction de vos besoins.

| Support d’investissement | Frais d’entrée | Frais de gestion | Niveau des fluctuations | Niveau de risque | Rendement moyen attendu (avant frais) | Quand utiliser ? |

|---|---|---|---|---|---|---|

| Fonds en euros | 0% – 2% | 0,5% – 1% | Garanti | 1/7 | 1% – 4% | Pour son épargne de précaution et investir à court terme (1 – 5 ans) |

| OPCVM obligataire | 0% | 1% – 1,5% | faible | 2 ou 3/7 | 1% – 5% | À éviter, privilégier les ETF obligataires |

| ETF obligataires | 0% | 0,05% – 0,5% | faible | 2 ou 3/7 | 1% – 6% | Pour le court terme et amortir les fluctuations de votre portefeuille |

| SCPI/OPCI/SCI | 0% – 12% | 10% – 20% des loyers | modéré | 3 ou 4/7 | 2% – 7% | Pour un complément retraite et pour diversifier |

| OPCVM actions | 0% | 1% – 2,5% | élevé | 4 ou 5/7 | 5% – 9% | A éviter, préférez les ETF actions |

| ETF actions | 0% | 0,05% – 0,5% | élevé | 4 ou 5/7 | 6% – 10% | Pour faire fructifier son capital sur le long terme |

Comme vous le voyez dans ce tableau, les frais des ETF sont très bas, pour des promesses de rendement équivalentes à celles des OPCVM. C’est la raison pour laquelle nous préférons des ETF aux fonds traditionnels.

⚠️ Mais attention, toutes les assurances-vie ne proposent pas d’ETF, loin de là. On vous donne les meilleures dans notre comparatif de l’assurance-vie !

Lorsqu’une assurance-vie permet d’investir dans des unités de compte, on dira que c’est un contrat multisupport, en opposition aux contrats monosupports, exclusivement constitués de fonds en euros. Aujourd’hui, la grande majorité des assurances-vie sont des contrats multisupports.

Les différentes unités de compte, dans le détail

Les fonds d’investissement classiques

Un fonds d’investissement est un panier de titres financiers (le plus souvent des actions ou des obligations) géré par des professionnels.

💡 Un fonds d’investissement est un placement collectif. Autrement dit, il regroupe l’épargne de milliers d’investisseurs particuliers. Techniquement, on parle d’ailleurs d’OPCVM pour Organisme de Placements Collectifs en Valeurs Mobilières (une valeur mobilière étant un titre financier).

Le cadre juridique de ces fonds est strictement réglementé et chaque OPCVM doit obtenir un agrément avant sa création et durant sa gestion, délivré par l’Autorité des Marchés Financiers (AMF). Précisons au passage que ces fonds peuvent prendre deux formes :

- SICAV (Société d’Investissement à CApital Variable),

- ou FCP (Fonds Commun de Placement),

en fonction de leur statut juridique. Mais ne vous embarrassez pas de ce jargon, cela n’a aucune incidence sur leur fonctionnement au sein de votre assurance-vie.

Avantages et (surtout) inconvénients des OPCVM

Les fonds d’investissement traditionnels sont les unités de compte les plus fréquentes dans l’assurance-vie. Ils sont d’ailleurs gérés par des sociétés de gestion tout aussi traditionnelles et bien implantées (Lazard, Carmignac, Rothschild, etc.)

✅ L’avantage des OPCVM est donc que vous n’avez pas à vous constituer un portefeuille boursier par vous-même car un gérant professionnel le fait à votre place.

❌ Mais le problème des OPCVM classiques, ce sont leurs frais : comptez, en moyenne 1,7% de frais de gestion annuels pour un fonds en actions et parfois plus de 2,5%. En plus, ils ne sont pas plus performants que d’autres supports. De là à dire que ces frais financent les voitures de luxe des gérants et les dorures au plafond de leurs bureaux, il n’y a qu’un pas.

⤵️ Il y a donc mieux à faire.

Les ETF

Les ETF (fonds indiciels cotés en bourse) ont été créés pour contourner le problème des frais.

Comme un fonds traditionnel, un ETF est un panier d’actions ou d’obligations. Cependant, l’objectif d’un ETF est de capter la totalité de la performance d’un marché financier, en reproduisant un indice boursier de référence.

Par exemple, un ETF CAC 40 va être composé des 40 entreprises de l’indice CAC 40. La performance de l’ETF sera donc très fidèle à celle de son indice de référence, raison pour laquelle ils sont aussi appelés “trackers” car ils “trackent”, autrement dit, ils répliquent leur indice de référence.

✅ Les ETF présentent trois gros avantages :

- des frais réduits : comptez entre 0,1% et 0,5% de frais de gestion annuels. C’est parfois 20 fois moins qu’un fonds traditionnel ;

- une large diversification : certains indices boursiers peuvent être composés de plusieurs centaines d’actions, voire plusieurs milliers !

- une performance fidèle aux marchés boursiers : vous n’aurez donc pas de mauvaises surprises.

On peut citer plusieurs exemples d’ETF : les ETF CAC 40, qui investissent dans l’indice phare de la bourse de paris ou les ETF plus globaux, comme les ETF Stoxx 600 qui couvrent toute l’Europe ou encore les ETF S&P 500 qui investissent dans les 500 plus grosses entreprises américaines.

Sans surprise, si vous souhaitez investir en bourse via une assurance-vie, nous vous conseillons fortement de le faire avec des ETF. Et si vous n’êtes pas à l’aise pour investir en bourse, suivez notre mini-formation gratuite par email.

Les unités de compte immobilières

Les fonds immobiliers, aussi appelés “pierre papier” sont des fonds qui permettent d’investir indirectement dans des biens immobiliers de bureaux, des commerces, ou des biens résidentiels, sans devoir assumer la gestion des biens.

➡️ C’est donc un investissement immobilier sans « prise de tête ».

Trois types de supports immobiliers sont accessibles dans un contrat d’assurance-vie :

- les SCPI (Société civile de placement immobilier) qui achètent et gèrent exclusivement des biens immobiliers avec l’objectif de les mettre en location;

- les OPCI (Organisme de placements collectifs en immobilier) qui fonctionnent comme des SCPI, à ceci près qu’une partie de leurs portefeuilles sont constitués d’actifs financiers. Ils sont donc plus liquides ;

- les SCI (Société civiles immobilières) qui peuvent investir dans des biens en direct ou dans des parts de SCPI et d’OPCI, elles présentent généralement des frais inférieurs aux SCPI.

Avantages et inconvénients des UC en immobilier

✅ L’avantage des fonds immobiliers est de proposer des rendements relativement stables et constants au cours du temps. Vous touchez en effet une partie des loyers de leur parc immobilier. Cela en fait des unités de compte particulièrement intéressantes pour un placement dédié aux retraités.

❌ L’inconvénient des unités de compte en immobilier vient de leurs frais. Les frais d’entrée sont souvent élevés. Comptez de l’ordre de 2% sur les OPCI et les SCI et notez qu’ils peuvent atteindre 10% sur les SCPI. Reste que certaines nouvelles SCPI ne présentent pas de frais d’entrée, mais elles sont rares, c’est le cas par exemple d’Iroko Zen. Les rendements, bien que plus stables, sont aussi inférieurs à ceux de la Bourse.

Consultez notre comparatif des assurances-vie dédiées aux SCPI pour trouver le contrat le plus adapté !

Les unités de compte écoresponsables

L’investissement socialement responsable (ISR) consiste à faire le tri parmi les entreprises dans lesquelles on investit sur des critères éthiques : l’écologie, l’égalité homme-femme ou la lutte contre le travail des enfants.

Certaines unités de compte se sont spécialisées dans l’investissement socialement responsable, elles sont essentiellement de deux types :

- les fonds et les ETF qui appliquent les critères ESG (Écologique, Sociaux et de Gouvernance) ;

- les fonds et les ETF sectoriels, qui investissent dans un secteur boursier particulier, par exemple le traitement de l’eau et des déchets ou les énergies renouvelables.

➡️ Certaines entreprises sont, de facto, exclues de ces fonds car elles ne remplissent pas les critères de sélection. Un portefeuille écoresponsable sera donc moins diversifié, mais l’histoire récente a montré qu’il ne sera pas moins performant.

Pour conserver une bonne diversification ne misez pas que sur un fonds sectoriel, ou choisissez plusieurs secteurs ou associez-le à des ETF ESG.

Vous pouvez aussi opter pour une assurance-vie en gestion sous mandat écoresponsable comme Goodvest.

Quelques autres unités de compte (à prendre ou à laisser)

Certaines assurances-vie et certains PER proposent d’autres unités de compte un peu plus exotiques. Avec, par exemple :

- les fonds de private equity : ce sont des fonds qui investissent dans des sociétés non cotées, essentiellement des PME, voire des startups. Attention avec ces fonds car les risques sont nettement plus importants et les frais y sont souvent trop élevés à mon goût.

- les produits structurés : ce sont des produits financiers dont les performances dépendent d’une formule mathématique. Ils sont complexes et pas toujours à l’avantage des investisseurs, je reste donc personnellement dubitatif quant à leur utilité.

- les fonds clean shares : ces fonds sont des OPCVM classiques mais qui ne rétrocèdent aucuns frais aux distributeurs. C’est une bonne chose car cela fait baisser la facture pour l’épargnant. Les fonds clean shares sont rarement proposés dans les assurances-vie car ils sont moins rentables pour l’assureur, le courtier ou la banque. Mentionnons Goodvest qui fait exception à la règle !

Quelle est la performance des unités de compte ?

La performance imbattable de la Bourse

✅ L’économiste américain et prix Nobel Robert Shiller a estimé que la performance des actions américaines était un peu supérieure à 8% par an, en moyenne, depuis 1890.

Cela peut paraître beaucoup, surtout comparé au taux d’intérêt du livret A. Vous pourriez aussi rétorquer que c’est du passé et que les performances obtenues dans un contexte économique différent ne sont pas atteignables aujourd’hui. Pourtant, bien que la performance des actions ne soit pas régulière d’une année sur l’autre, le même calcul effectué un siècle plus tard amène à des conclusions similaires : depuis 1990, la performance des actions américaines a été de 8,5% et celle des actions françaises a été légèrement inférieure.

➡️ D’où vient cette performance séculaire des actions ? Il y a deux raisons à cela :

- le prix des actions est globalement haussier de par la croissance économique et l’inflation ;

- en tant qu’actionnaire, des dividendes vous sont distribués chaque année. Les dividendes sont la part des profits réalisés par l’entreprise qui est restituée aux actionnaires : c’est votre rémunération !

La performance des autres UC

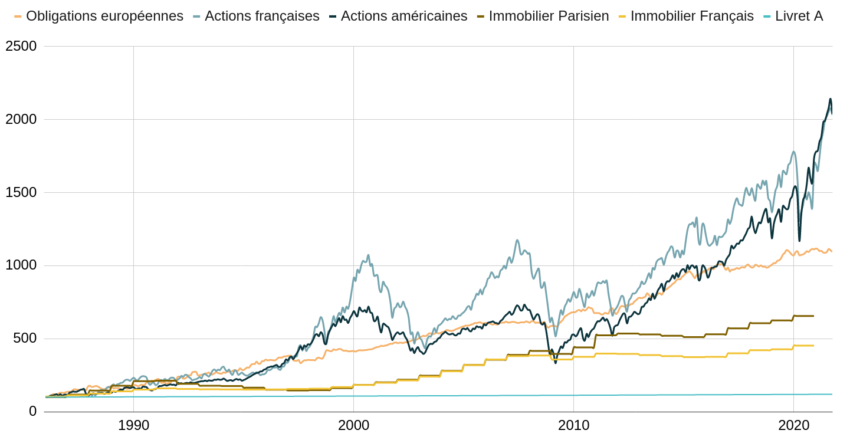

➡️ Qu’en est-il pour les autres unités de compte ? Le graphique ci-dessous permet d’y répondre. Il représente la performance :

- d’un indice boursier en actions françaises (CAC 40 GR) et américaines (S&P 500) ;

- d’un indice boursier du marché obligataire (obligation d’États européens) ;

- l’évolution des prix de l’immobilier en France et à Paris;

- et, à titre de comparaison, ce que donnent 100 euros placés sur un livret à 0,5% par an.

✅ Ce graphique illustre la tendance haussière de long terme des marchés financiers malgré des épisodes de baisses plus ou moins importants, en particulier l’éclatement de la bulle internet et la crise des subprimes.

➡️ Cependant – et c’est essentiel de le garder en tête – à la suite de ces crises très médiatisées, l’économie reprend ses droits et les pertes sont vite effacées.

Quel est le risque des unités de compte ?

Le graphique précédent met en lumière la performance des unités de compte, mais il montre aussi que la bourse et l’immobilier sont sujets à des baisses. Il existe donc un risque de perte en capital avec les unités de compte.

Néanmoins, rassurez-vous, cela ne veut pas dire que vous pourrez tout perdre en bourse. En revanche, cela veut dire que certaines années, votre rendement peut être négatif.

✅ Mais j’ai une bonne nouvelle concernant les unités de compte en actions : le risque diminue avec le temps.

En effet, à long terme, la tendance haussière liée à la croissance économique prend le dessus sur les fluctuations, liées à la conjoncture et à l’actualité financière.

Pour illustrer ce propos, détaillons quelques statistiques concernant, par exemple, les actions américaines :

- à court terme, c’est-à-dire pour une durée d’investissement de 1 an, l’indice boursier S&P 500 a connu 74% de périodes haussières ;

- à long terme, c’est-à-dire pour un horizon de 15 ans, cet indice boursier n’a connu aucune période qui s’est soldée par une baisse.

➡️ Conclusion : investir en actions n’est que très peu risqué sur le long terme.

Comment lire le niveau de risque des UC grâce au DIC ?

Le DIC (Document d’information clé) de chaque UC doit vous être fourni avant toute souscription. Ce document de quelques pages contient notamment un indicateur de risque, qu’on appelle SRI (Indicateur Synthétique de Risque). Ce dernier vous permet d’évaluer le niveau de risque de chaque UC :

- 1/7 : niveau de risque le plus faible (ce qui ne veut pas dire qu’il n’y a pas de risque),

- 7/7 : niveau de risque le plus élevé.

➡️ En savoir plus sur le site de l’AMF.

Ne tardez pas à souscrire à une assurance-vie car les intérêts et les dividendes s’accumulent. Ils augmentent votre capital et génèrent à leur tour des intérêts. C’est un cercle vertueux qu’on appelle “puissance des intérêts cumulés”.

Par ailleurs, plus vite vous ouvrez une assurance-vie et plus vite vous profitez de sa fiscalité avantageuse !

Quelles unités de compte choisir ?

Le choix des unités de compte va essentiellement dépendre de votre horizon d’investissement et du profil de risque souhaité. Voici quelques recommandations :

- Pour investir à long terme : choisissez des unités de compte boursières et préférez les ETF. Sur le long terme, la bourse vous permettra de dégager plus de performances et les ETF sont les supports qui prélèvent le moins de frais. Pour commencer, privilégier des ETF avec des indices larges comme les ETF World.

- Pour investir à court terme (moins de 5 ans) : il vaudra mieux privilégier le fonds euros car sur cette fenêtre temporelle la bourse serait trop risquée. Vous pouvez toutefois y ajouter des fonds ou ETF obligataires, mois risqués que les fonds et ETF en actions.

- Pour générer un revenu régulier : si vous avez déjà un capital constitué et que vous souhaitez générer un complément de revenu stable et régulier, mieux vaut privilégier les supports immobiliers et en particulier les SCPI. Les fluctuations sont moindres comparées à celle de la bourse et la régularité des loyers vous permet d’avoir une projection fiable de vos revenus futurs.

➡️ Enfin, la diversification est clé en matière d’investissement, donc n’hésitez pas à combiner plusieurs unités de compte.

Exemple : mon portefeuille d’unités de compte

Je vous donne ci-dessous un exemple de portefeuille majoritairement investi en unités de compte (il s’agit de la composition actuelle de mon assurance-vie Linxea Spirit 2) :

Dans mon portefeuille, on retrouve une première partie investie en actions :

- une majorité d’ETF MSCI World. Cette unité de compte permet d’investir instantanément dans les 1500 plus grosses entreprises mondiales. C’est le moteur principal de la performance de mon portefeuille.

- Pour compléter la poche en actions, vous pouvez aussi y ajouter une fraction de l’ETF MSCI Emerging Market, comme dans cet exemple, qui se concentre sur les actions des pays émergents (Chine et Inde entre autres).

La seconde partie de mon portefeuille est composée de SCPI :

- Iroko Zen,

- et Remake Live.

Ces deux SCPI sans frais d’entrée dégagent un rendement annuel de 7%. Elles figurent toutes deux dans notre classement des meilleures SCPI.

Enfin, le reste (11%) est investi dans le fonds en euros pour apporter un peu de sécurité.

➡️ Il s’agit ici d’un portefeuille plutôt équilibré qui sera pertinent pour un horizon d’investissement de 10 ans environ, avec un objectif de performance de 8% par an.

Les meilleures assurances vie pour investir en unités de compte

⚠️ Attention, toutes les assurances-vie ne proposent pas l’ensemble de ces unités de compte. Rares sont les contrats qui proposent des ETF et de bonnes SCPI. En plus, certaines assurances-vie appliquent des frais supplémentaires sur ces contrats. Il faut donc être particulièrement vigilant dans le choix de votre assurance-vie. Je vous donne ma sélection juste en dessous.

🏅 Voici les 3 meilleures assurances-vie pour investir en gestion libre avec des unités de compte. Ces assurances-vie vous permettront de vous constituer un portefeuille diversifié grâce à des gammes d’UC variées (bourse et immobilier) tout en limitant au maximum les frais.

Je vous donne également mon Top 3 pour une gestion pilotée, si vous préférez déléguer le choix de vos unités de compte.

En gestion libre

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Des frais compétitifs et un choix impressionnant de supports

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus

En gestion pilotée

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Gestion pilotée ISR

Une gestion pilotée qui respecte le climat !

- Assurance-vie sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

1000 € offerts (max)

Gestion libre ou gestion pilotée ?

La sélection d’unités de compte peut parfois être délicate. Et pour cause, certains contrats en proposent plus d’un millier !

Si vous n’avez pas envie d’y consacrer trop de temps ou d’énergie, sachez qu’il est possible d’opter pour un mode de gestion pilotée (ou gestion sous mandat).

Dans le cadre d’une gestion pilotée, c’est une équipe de professionnels qui sélectionne vos unités de compte en fonction de votre profil. La plupart des assurances-vie proposent une gestion pilotée avec 3 à 5 profils type : prudent, équilibré, dynamique, etc.

⚠️ Notez toutefois que la gestion pilotée peut représenter un léger surcoût par rapport à la gestion libre.

➡️ Pour limiter les frais de gestion, nous vous conseillons d’opter pour une gestion pilotée à base d’ETF (c’est ce que nous avons fait dans notre sélection d’assurances-vie ci-dessus).

Questions fréquentes

Les unités de compte sont généralement plus performantes que le fonds en euro. En investissant dans des UC, vous pourrez donc booster votre assurance-vie !

Nous vous recommandons de choisir une assurance vie avec un bon choix d’UC : fonds traditionnels, ETF et supports immobiliers. Par ailleurs, il convient d’être vigilant sur les frais. Retrouver notre classement de l’assurance vie pour faire le bon choix !

Une unité de compte est le plus généralement un fonds d’investissement. Autrement dit, c’est un panier de titres financiers géré par un professionnel, lequel va se charger d’investir votre argent.

Dans les faits, il existe très peu de différences entre SICAV et FCP. La principale est la forme juridique, entre une société par actions dans la première, et une copropriété dans la deuxième.

Dans certaines assurances-vie, le fonds euro n’est pas accessible à 100%. Dans ces contrats il est donc obligatoire d’avoir au moins une partie de votre épargne en unités de compte. Mais ce n’est pas le cas dans toutes les assurances-vie et la loi n’impose rien.