L’assurance vie luxembourgeoise attire de plus en plus d’épargnants français. Comment ? Avec une promesse de protection accrue de votre capital, notamment grâce au triangle de sécurité et au “super privilège”. Mais au-delà de l’argument de la sécurité, combien est-ce que ça rapporte un contrat luxembourgeois ? Quels rendements peut-on réellement espérer ? Le fonds euros est-il meilleur que sur un bon vieux contrat français ?

Comme en France, on peut seulement comparer les taux des fonds euros, lorsque les données sont disponibles. Le reste de la performance va dépendre ensuite des supports choisis : actions, immobilier, private-equity, etc.

➡️ Dans cet article, je vous explique comment se compose le rendement d’une assurance vie luxembourgeoise, et je vous donne les performances de leur fonds euros.

🎙️ Si, en plus du rendement, vous souhaitez en savoir plus sur la sécurité de l’assurance vie luxembourgeoise, je vous renvoie à cet interview d’Hugo avec un spécialiste du sujet :

Rendement de l’assurance vie au Luxembourg : ce qu’on entend par là

Il n’est pas possible d’attribuer un rendement unique à chaque assurance vie luxembourgeoise. La performance varie d’un contrat à l’autre. Elle va notamment dépendre :

- Du rendement des supports d’investissement choisis : fonds euros, unités de compte (UC), fonds dédiés… Chaque support a son propre rendement qui contribue plus ou moins à la performance globale du contrat.

- Le profil choisi en gestion déléguée : en principe, les profils “prudent” sont moins rémunérateurs (mais aussi moins risqués) que les profils “équilibré” et, a fortiori, “dynamique”.

- L’horizon de placement : Plus votre durée d’investissement est longue, plus vous pouvez intégrer des supports risqués et potentiellement performants (actions, private equity, etc.)

➡️ Le rendement va dépendre de votre allocation, qui dépend elle-même de votre projet d’investissement.

Bien entendu, et c’est le cas pour tout investissement financier, la performance dépend avant tout des aléas économiques (croissance ou récession, politique monétaire, santé la Bourse, etc.)

Le choix des supports : l’élément clé du rendement

Gestion libre vs gestion déléguée

Comme en France, vous avez le choix entre :

- La gestion libre : vous sélectionnez vous‑même les supports dans lesquels vous investissez (fonds euros, UC).

- La gestion pilotée ou déléguée : vous confiez la gestion de votre portefeuille à un professionnel.

➡️ Dans le cadre d’une gestion déléguée, ce sont donc les supports sélectionnés et arbitrés par le gérant qui détermineront la performance de votre contrat.

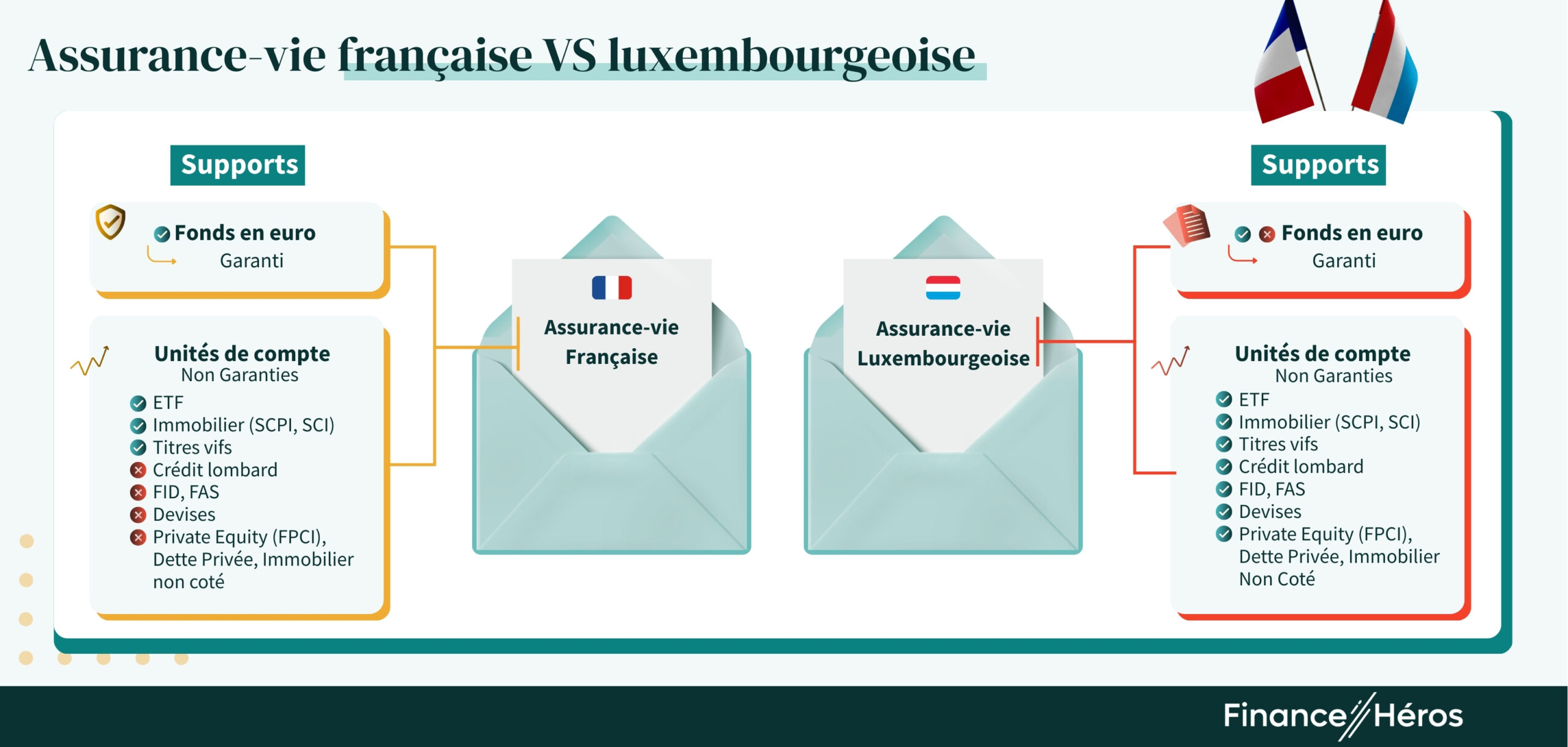

Les supports disponibles en assurance vie luxembourgeoise

Que vous soyez ou non aux manettes, une assurance vie luxembourgeoise est composée de trois grands types de supports :

- Un fonds en euros : comme en France, c’est le fond à capital garanti. Le support sur lequel vous ne pouvez pas perdre d’argent.

- Des unités de compte (UC) : il peut s’agir de fonds investis en Bourse (ETF), de fonds immobilier, de fonds monétaires, de fonds de private equity, etc.

- Des fonds luxembourgeois : à la différence des deux premiers, il s’agit de supports spécifiques à ce type de contrat, et qui sont créés sur-mesure pour un plusieurs clients.

Rendement des fonds euros en assurance vie luxembourgeoise

Le fonds euros : pas si accessible au Luxembourg

Contrairement à l’assurance vie française, tous les contrats luxembourgeois ne proposent pas de fonds euros. Vous pouvez toutefois en trouver du côté des filiales luxembourgeoises de nos assureurs français (CNP, Société générale, BPCE…).

En plus d’être plutôt rare du côté du Grand-Duché, l’accès fonds euros peut aussi être assorti de contraintes :

- obligation d’investir une certaine part en unités de compte (UC),

- plafond de versement vers le fonds euros,

- meilleurs rendements réservés aux clients les plus investis en UC.

➡️ Notez que dans certains contrats luxembourgeois en ligne, le fonds euros est bien accessible à 100%.

Les meilleurs fonds euros en assurance vie luxembourgeoise

Ci-dessous, vous trouverez les rendements servis par les fonds euros des contrats d’assurance vie luxembourgeois :

| Assureurs | Contrats | Taux 2025 | Taux 2024 | Taux 2023 | Taux 2022 | Taux 2021 |

|---|---|---|---|---|---|---|

| Sogelife | Sogelife Personal Multisupports | 3,36% (moyen) | 3,39% | 3,11% | 2,16% | 1,12% |

| Generali Luxembourg | Generali Espace Lux Vie | 2,35% | 2,45% | 2,55% | 1,80% | 1,45% |

| La Mondiale | Life Mobility Evolution | 2,85% | 2,85% | 2,65% | 1,85% | 1,46% |

| Cardif Lux Vie | Cardif Liberty 2 Invest | 2,90% | 3,10% | 3,50% | 2,75% | 1,70% |

| CNP Luxembourg | CNP One Lux | NC | NC | 2,95% | 2,05% | 1,60% |

| Swiss Life Luxembourg | SwissLife Premium Lux | 2,77% | 3,20% | 2,85% | NC | NC |

| BPCE Life | Millevie Lux | NC | 2,39% | 2,49% | 1,81 | 0,96% |

➡️ Comme on le remarque, mis à part Sogelife (la filiale luxembourgeoise de Société générale), les fonds euros peinent à dépasser 3% de rendement. Pourtant, en France, les meilleurs fonds euros affichent des taux compris plutôt entre 3,5% et plus de 4%.

Ceci s’explique en partie par le coût de la réassurance en France. Le fonds en euros – et sa garantie à 100% – étant une spécificité française, les assureurs qui le proposent au Luxembourg doivent en réalité réassurer le fonds en France, ce qui a un coût. Cette inscription dans le cadre réglementaire hexagonal diminue le rendement d’environ -0,20% à -0,30% par rapport au même fonds euros distribué en France.

Notez que dans les contrats qui ne proposent pas de fonds en euros, il est remplacé par un fonds monétaire. Un type de fonds à très faible risque, bien qu’il ne soit pas garanti à 100% comme le fonds euros.

Rendement des autres supports d’assurance vie luxembourgeoise (UC, fonds)

Les unités de compte (UC)

Comme en France, vous pouvez investir, via votre contrat luxembourgeois, dans :

- des fonds investis en Bourse (ETF ou OPCVM)

- de l’immobilier (SCPI, SCI)

- une sélection de titres vifs, c’est-à-dire d’actions en direct (bien que cela reste rare dans les produits français),

- des fonds de private equity grand public (de type “evergreen”, par exemple).

Mais l’intérêt des assurances vie luxembourgeoises est aussi d’offrir un univers d’investissement plus large que celui de leurs consœurs françaises, avec notamment :

- des fonds luxembourgeois sur-mesure (FAS, FID, FIC)

- des titres vifs du monde entier,

- des devises,

- des fonds de private equity réservés aux investisseurs professionnels (type FCPI),

- de l’immobilier en direct (via des club deals, par exemple),

- des matières premières (or, pétrole, etc.)

- du crédit lombard.

➡️ Bref, le Luxembourg promet en assurance vie un univers d’investissement professionnel, duquel vous pouvez espérer à terme les rendements suivants :

| Classes d’actifs | Rendement potentiel | Note de risque (SRI) | Investir |

|---|---|---|---|

| Fonds monétaire | 1% à 2% | 1/7 | Meilleurs ETF monétaires |

| Fonds en euros | 2% à 3% | 1/7 | Meilleurs fonds en euros |

| Obligations | 3% à 4% | entre 2 et 3 / 7 | Meilleurs ETF obligataires |

| SCPI | 4% à 7% | entre 3 et 4 / 7 | Meilleures SCPI |

| Or (via ETF) | 4% à 5% | entre 4 et 5 / 7 | Meilleurs ETF pour investir dans l’or |

| Actions (titres vifs ou fonds) | 8% à 10% | entre 4 et 5 / 7 | Meilleurs ETF actions |

| Private equity | 10% à 12% | entre 6 et 7 / 7 | Meilleurs fonds de private equity |

Les fonds spéciaux luxembourgeois : FAS, FID, FIC, FE

C’est l’une des spécificités du Luxembourg : proposer à la clientèle des fonds sur-mesure ou communs à plusieurs contrats qui peuvent être souscrits comme des unités de compte. On trouve notamment :

- des FAS (Fonds d’assurance spécialisés) : fonds fabriqués sur-mesure pour un client, avec de la gestion libre ou déléguée pour le choix et la gestion des supports qu’il contient.

- des FID (Fonds internes dédiés) : fonds avec un portefeuille et une stratégie sur‑mesure, mais administré exclusivement par un gérant professionnel.

- des FIC (Fonds internes collectif) : fonds créé par un assureur avec une même stratégie pour plusieurs contrats.

- des FE (Fonds externes) : gamme de fonds sélectionnés par l’assureur, mais qui ne sont pas toujours les siens, sur le modèle de ce que proposent les assurances vie françaises grand public.

Problème : les assureurs ne communiquent pas sur les performances de ces fonds, qui sont souvent taillés pour un ou plusieurs contrats seulement. Pour vous donner une idée, j’ai toutefois trouvé les performances d’un FAS vendu au sein d’un contrat Swiss Life Premium Lux sur ces dernières années (avec 4 profils de risque) :

| Conservateur | Equilibré | Croissance | Agressif | |

|---|---|---|---|---|

| 2020 | +5,8% | +7,4% | +9% | +9,8% |

| 2021 | +5,3% | +10,9% | +16,9% | +21,8% |

| 2022 | -16,4% | -16,7% | -17,1% | -17,1% |

| 2023 | +11% | +13,9% | +16,9% | +18,9% |

| 2024 | +8,1% | +11,8% | +15,7% | +18,9% |

➡️ Les performances augmentent logiquement avec le niveau de risque choisi, et sont plutôt au rendez-vous.

⚠️ Toutefois attention, ces performances sont données brutes de frais. Or, ces derniers peuvent être assez conséquents sur des contrats haut-de-gamme comme les assurances vie luxembourgeoises. Pour ce qui est des UC ou de la composition de fonds luxembourgeois, nous vous conseillons de privilégier des supports peu chargés, comme les ETF.

Le grand avantage des contrats d’assurances vie luxembourgeois en ligne, lancés ces dernières années, est d’avoir imaginé des allocations à base d’ETF, moins coûteuses pour l’épargnant, et avec une totale transparence sur les frais du contrat. Ce qui n’est pas toujours le cas avec ce type de produit.

Conclusion : y a-t-il un avantage à aller au Luxembourg pour le fonds euros ?

Si vous appréciez la spécificité française du fonds en euros, vous n’avez pas grand intérêt à ouvrir un contrat du côté du Luxembourg. Y accéder sera plus difficile et il vous rapportera sans doute moins.

Sur le marché hexagonal, les fonds euros sont plus nombreux et la compétition plus rude entre assureurs. Une saine concurrence qui favorise la distribution de meilleurs rendements. Au sein des meilleurs contrats (comme Linxea Spirit 2, Linxea Avenir 2, Meilleurtaux Liberté vie ou encore Lucya Cardif) vous avez même le choix entre deux fonds euros différents.

En réalité, les contrats de droit luxembourgeois cherchent plutôt à se distinguer par leur offre d’UC et de fonds spécifiques, en particulier ceux réservés aux plus hauts patrimoines. Ici, la performance peut être au rendez-vous, mais, comme en France, attention aux frais !

Questions fréquentes

Tout dépend de votre profil, des actifs choisis, de votre allocation, etc. Comme avec une assurance vie française, le fonds euros rapporte entre 2% et 3%, et les actifs plus risqués comme les actions ou le non-coté, entre 8% et 15%.

Le rendement des fonds en euros varie entre 2,3% et 3,3%. Mais les fonds euros distribuant plus de 3% sont rares.

Tout dépend de votre profil. Placer son argent au Luxembourg est plutôt indiqué pour les travailleurs expatirés, qui changent régulièrement de pays, ou pour les hauts patrimoines attirés par l’investissement professionnel.